产融结合、治理相嵌与企业绩效

2022-01-21 14:39郝颖于冰李雪轶

会计之友 2022年4期

郝颖 于冰 李雪轶

【关键词】 产融结合; 治理相嵌; 融资约束; 剩余负债能力; 企业绩效

【中图分类号】 F234.4;F275.5 【文献标识码】 A 【文章编号】 1004-5937(2022)04-0045-10

一、引言

企业的健康发展关系到其良好业绩的持续性,诸多研究表明,现金流在企业存续发展中发挥着举足轻重的作用,现金流匮乏极易使企业陷入财务困境,无法正常经营。资金稀缺严重阻碍了企业绩效的提升。

近年来,国家持续优化完善金融政策,促使更多的实体企业通过持股方式涉足金融领域以达到缓解融资压力的目的,与此同时形成了“实业+金融”模式的产融结合[1],并在理论研究和实践两条线上并行推进。产融结合在我国制造业中初具规模,已成为制造业高质量发展以及转型升级的重要途径[2]。因此,深入探讨产融结合对企业绩效的影响具有重要的理论意义与现实意义。

就笔者目前所涉猎的文献看,研究者的角度局限于单独研究产融结合或者治理相嵌问题,鲜有文献将产融结合与治理相嵌相结合,探讨这一特殊的情境对企业绩效的影响。鉴于此,本文关注产融结合后企业套用治理相嵌机制最终对企业绩效的影响,打开产融结合与治理相嵌联合下影响企业绩效的“黑匣子”,发掘影响机理与适用条件。从理论上来说,产融结合对企业绩效具有正向的作用:一方面,集团通过成立财务公司或资本运作平台等金融机构进行产融结合,能够有效缓解内部信息不对称,分散风险,降低成本,进一步发挥资本供给的作用[3];同时,产融结合能够促使企业实现多元化经营或产业转型升级[4],改善业绩,获取超额利润。另一方面,实体企业以产融结合的方式不仅可以获得资金支持,还可以获得专业人员的技术支持,从而实现产业扩张的目的。具体而言,金融背景的高管受过专业的金融知识教育,而且长期的从业经历积累了难得的金融经验与人脉资本,将这些稀缺资源充分融合,应用在企业的经营决策和发展战略中,有效提升了企业的价值,并实现可持续增长[5];通过优化配置企业资源,实现资源的增值,在动态的竞争环境中展现良好的前景。所以,产融结合与治理相嵌有效地缓解了融资约束,优化了企业的高管结构,促进企业绩效明显提升。

通过Wind、CSMAR數据库搜集了2010—2019年制造业上市公司持股金融机构的有关数据。与此同时,为检验“治理相嵌”这一模式如何影响产融结合对企业绩效的作用,手工收集公司董事的背景数据,以此判断董事是否由被持股金融机构推荐。本文发现:总体而言,实施产融结合的企业更容易获得企业经营所需的资金,即产融结合发挥了缓解融资约束的作用。其次,“治理相嵌”这一模式开展后,产融结合对企业绩效的提升作用更加凸显,而且产融结合的有效作用主要表现在治理相嵌实施后,在实施前效果并不十分显著。再次,对于非国有企业以及成长性高的企业,上述效应更加凸显。影响渠道方面,检验发现治理相嵌后产融结合对融资约束更大和剩余负债能力更强的企业促进作用显著,验证了关于产融结合、治理相嵌发挥作用的两个渠道的相关论述。最后,进行了稳健性检验,均得到了合意的结果,说明结论具有稳健性。

本文可能的贡献有以下三个方面:

第一,有助于澄清有关产融结合的争议。产融结合是否能够提高企业绩效存在两种对立的观点。本文为澄清这一争议提供了可能的证据:已有研究表明,持股比例的大小导致上市公司对金融机构决策权产生差异,也往往会影响资金的配置效率。产融结合发挥最优效率是企业持有金融机构的股份比例处于10%~30%这一范围[6],此时,产融结合不仅能够帮助公司降低信息获取成本,提供融资便利,而且,还使金融机构充分发挥监督作用,保持较高的信贷资金裁量权,达到优化资金配置效率的目的,进而促进企业绩效的提升[7]。反之,当持股份额超过30%的临界点时[8],会损害金融机构的监督能力,极易造成信贷资金的失控[9]。因此,不当的产融结合因与公司价值最大化的原则相悖而诱发“套利行为”,甚至对企业资源产生“挤出效应”,严重阻碍了企业绩效的稳定和连贯发展。由此发现,推行产融结合必然置于具体的公司情境当中,产融结合要想发挥积极作用、实现“1+1>2”的效应就必须满足一定的适用条件和约束条件,并非一蹴而就之事[7]。故而要求我们关注产融结合为企业绩效提供便利的同时,亦须警惕可能存在的陷阱。

第二,从治理相嵌的角度拓展了企业实施产融结合对其绩效产生影响的相关研究。鲜有文献研究产融结合中实施治理相嵌机制的现象,本文不仅打开了该研究领域的“黑匣子”,也进一步延伸了现有研究。对于实施产融结合的企业来说,配套科学的治理机制是很重要的,为了最大化发挥产融结合的效用,势必要求创建一种介于金融机构与实体企业之间的治理相嵌模式。加强治理模式的灵活性和科学性,对产融结合的效果产生显著影响。具体来说,金融机构通过委派人员入驻公司董事会担任董事长、财务总监或者在企业的监事会中委派代表等方式,拥有对企业的控制权,金融机构可以针对企业未来的投融资决策,充分表达自身的利益诉求,真正实现互利共赢;通过治理相嵌模式,积极发挥金融机构的监督效应、自保效应和信息效应。

第三,从缓解融资约束、提高企业剩余负债能力两个角度拓展了产融结合影响企业绩效的相关研究。首先,金融机构派遣董事入驻企业,使得具有金融背景的专业人员担任企业的高管,建立正式的股权联系,为企业与金融机构间的信息沟通拓宽渠道,提供便利,解决信息不对称的难题,从而缓解融资约束。其次,产融结合与治理相嵌的结合使得企业保持充足的剩余负债能力,实现财务柔性,企业在使用资金时更便捷、更具灵活性,进而能够帮助企业获取有价值的投资项目。因此本文认为,公司的剩余负债能力对把握企业未来投资发展机会具有重要作用,有利于公司绩效和价值的提高。

二、理论分析与假设发展

(一)产融结合与企业绩效

企业的健康发展需要大量的资金投入,因自身原因和环境不确定性等因素难以获得外部融资,因此,企业设法通过与金融机构建立持续稳定的联系,来解决企业长期发展过程中自有资金匮乏的困境,从而缓解外部环境对企业的冲击。

产融结合的实质就是企业参股金融机构,跨空间整合资源,实现资源的自由流动,构建内部资本市场,使产业和金融两大资本互补,实现资源的有效配置[4]。在以往涉及相关问题的讨论中,学者们重点关注了产融结合对公司融资约束的缓解作用。翟胜宝等[10]认为,银企关系的建立在一定程度上缓解了企业的融资约束压力,并抑制了企业的非效率投资行为。万良勇等[11]研究发现,实体企业参股金融机构有利于降低信息不对称与资本成本,显著缓解其融资约束,并表明产融结合具有信息效应和决策效应。

总而言之,产融结合的实施为企业带来了更多的可支配资源,这都归功于该企业与金融机构构建了股权关联纽带,降低了交易费用。企业和市场在资源配置时可以相互替代,为节约交易费用,企业通过产权关系的纽带将外部交易成本内部化。尤其是制造业企业与金融机构建立关联后,彼此之间信任度将有所提高,企业的融资约束降低,提升企业的绩效[12-15]。

(二)产融结合、治理相嵌交乘项与企业绩效

显然,产融结合丰富了企业的可支配资源,能够便利企业融资进而纾解投资不足困局。然而,过度的产融结合更容易滋生上市公司非效率投资的行为。换言之,不当的产融结合诱发“套利行为”,难以实现“1+1>2”的效应。究其原因,产融结合有效缓解了融资压力,企业不再为后续资金短缺而担忧,极大可能助长上市公司扩大投资规模的“雄心壮志”,这种盲目乐观往往会造成过度投资等损失。特别的,当企业持股比例超过30%的临界点时,会破坏金融机构对信贷资金的裁量权,弱化其对信贷资金的刚性约束,最终由于监督不足而引发企业的非效率投资。因此,为避免上述问题的出现,需设定产融结合的持股比例上限,预防和干预双管齐下,将可能出现的违法行为扼杀在摇篮里;积极维护金融机构信贷决策的独立性,确保金融机构支持真正有前景的企业,最终实现各自增值的双赢目标。金融机构向企业派驻董事,由此形成产业与金融业之间的关联,企业也借此可以调动外部金融资源;与此同时,金融背景的高管具备的从业经验和积累的人脉等稀缺资源,指导企业的重大经营决策,以此促进企业的战略发展,实现企业价值的可持续提升。

基于资源依赖理论,传统的资本市場中,金融行业为企业提供金融服务形成借贷关系,这种交换服务容易造成企业依赖甚至受控于金融服务提供者,通过产融结合管控并缓解企业对金融服务提供者的依赖,企业根据市场条件审时度势,做出恰当的决策以趋利避害。Colin、许天信(2003)等研究发现,产融结合具有信息获取效应,可以缓解制造业企业和金融机构之间的信息不对称问题,因此企业参股金融机构可以实现经营业务的多元化或产业转型升级,摆脱周期性波动带来的负面影响,促进业绩改善,获取超额利润。此外,黄昌富等研究发现,由于我国股票市场存在“羊群效应”,产融结合向市场传递了积极信号,投资者在该效应的驱使下,竞相追逐被金融机构认可的企业,促使其获得更多的社会资源,企业的经营绩效也由此提升。因此,产融结合使企业不仅有资金支持实现产业扩张,更有技术支持优化投融资决策,最终提升了企业的市场价值。

基于上述分析,本文提出假设1。

H1:产融结合对企业绩效具有促进作用。

考虑到在企业实施产融结合的过程中,不同形式和程度的治理机制可能对产融结合影响企业绩效的效果存在一定差异,本文在H1的基础上做进一步分析:为了强化产融结合对企业绩效的促进作用,企业还应优化治理机制,并依附于产融结合以充分发挥作用。从一定意义上说,产融结合是产业资本与金融资本交叉的过程,且产融结合企业具有区别于传统实业的治理结构和方式,需要就产业和金融机构的融合性、协调性等特点,探索新型的治理方式,构建一种包容实业和金融机构的相嵌式治理制度。而委派董事则成为金融机构实现对公司控制的重要形式之一。

事实上,董事能够通过参与管理、了解信息,享有实质的决策控制权。上市公司股东通过委派董事,对企业的管理层形成影响力。因此,企业实施产融结合过程中,金融机构通过派驻董事,对公司的治理获得控制权,强化了董事的监督作用。而且,委派董事所带来的监督效果也成为重新审视产融结合发挥积极效用的重要研究场景,使得上市公司的市场价值和会计绩效明显提升。第一,金融机构通过委派人员进入公司董事会担任董事,对企业进行监督,从而缓解信息不对称程度,降低契约成本。这些董事可以直接对公司的经营决策施加影响,充分调用自身积累的管理经验和行业资源,引导企业完成并实现资本的有效产出,进而提升企业绩效。第二,企业效益差时,银行向企业派遣管理者,拥有对企业的控制权,凭借自身的信息优势、管理优势为公司的经营活动和战略决策建言献策。第三,在企业的监事会中委派代表,使银行更好地了解企业,互通有无,获得关联企业的信息资源,便于监督和规范企业运营行为。总而言之,治理相嵌更可能建立有效的公司治理,加强金融机构对企业的监管,进而助推公司绩效。

从以上分析不难看出,原本可能存在产融结合缓解融资约束带来非效率投资的企业,在实施治理相嵌的模式后,不但有效地解决了产业和金融业之间的信息错配问题,助力产融结合,还因为金融经营知识的融入提升了产融结合的决策质量,提升公司的业绩。

据此,本文提出假设2。

H2:治理相嵌能强化对产融结合与企业绩效关系的促进作用。

三、样本选择与研究设计

(一)样本选择与数据来源

本文研究样本选自2010—2019年沪深A股制造业上市公司数据,分析上市公司持有金融机构股权对企业绩效的影响。根据研究需要剔除ST和?觹ST的上市公司、2010—2019年间上市的公司、其他变量观测值损失的样本。本文所用到的数据主要从Wind、CSMAR数据库和巨潮资讯网收集。为规避极端值对实证结果可能造成的不良扰动和冲击,按照惯例对连续变量上下1%分位数做缩尾处理。

(二)研究设计与变量定义

1.研究设计

本文构建如下多元线性模型来研究产融结合对企业绩效的影响。对已有文献提到的可能影响企业绩效的控制变量加以控制,同时控制了行业效应与年度效应。

在模型1中,如果β1显著为正,说明产融结合对企业绩效具有显著的正面影响;如果β1显著为负,说明产融结合对企业绩效具有显著的负面影响;如果β1不显著,说明产融结合对企业绩效没有显著影响。

Perfi,t=β0+β1Integrationi,t+∑Control+∑Year+

∑Industry+εi,t (1)

其中,Perf表示企业绩效,Integration表示实体企业持股金融机构,Control为一系列控制变量,ε表示误差项。

为了进一步考察治理相嵌和产融结合交互作用对企业绩效的影响,在上述回归模型中加入治理相嵌与产融结合的交乘项,构建模型2。

Perfi,t=β0+β1Integrationi,t+β2Integrationi,t×Station+

β3Station+∑Control+∑Year+∑Industry+εi,t (2)

其中,Station表示被持股银行向企业派驻董事等,代表采用治理相嵌模式。如果该项估计系数β2显著且为正,则证明H2成立。

2.变量定义

(1)被解释变量:企业绩效。参考已有文献,本文从财务、营运、发展能力这三个方面来分别衡量企业绩效[16],具体的,采用总资产收益率(Roa)、总资产周转率(Tat)和资本积累率(Car)作为上述三个方面的替代指标。

(2)解释变量:本文所指的产融结合(Integration)仅代表“由产到融”。借鉴以往研究,将企业持股金融机构5%的股份界定为企业对金融机构施加影响的临界值。如果持股比例超过5%,认定为产融结合型企业,则取1;否则认定为非产融结合型企业,取0。

(3)调节变量:治理相嵌(Station)表示被持股银行是否向企业派驻董事、管理者或者监事会代表等,是则取1,否则取0。

(4)控制变量:模型中的Control为控制变量。

以上指标变量的具体定义见表1。

四、实证过程与结果分析

(一)描述性统计及相关性分析

主要变量的描述性统计特征见表2。本文发现,产融结合(Integration)均值为0.394,说明2010—2019年间约有39.4%的上市公司参股金融机构,表明通过持股金融机构形成的产融结合已经初具规模。此外,治理相嵌指标的均值为0.186,标准差为1.226,由此可见,产融结合后公司与金融机构是否采用治理相嵌机制存在较大差异,说明结合治理相嵌机制考察企业产融结合对其自身绩效的影响是有重要意义的。从表中数据可以看出,其余变量的统计结果与已有研究基本符合,说明本文选取的样本具有代表性。

在表3中,对研究变量进行了Pearson相关系数分析。相关性分析结果初步表明本文的模型设定具有合理性。另外,各个解释变量之间相关系数的绝对值最大为0.41,且其余的均小于0.3,因此,相关分析初步表明自变量之间不存在严重的多重共线性问题,满足实证研究的要求。

(二)实证检验结果

1.产融结合对企业绩效的影响作用

基于前文的相关理论分析:产融结合传递的积极信号,吸引了更多的投资者,为企业积累了丰富的社会资源,有利于提升企业的绩效。在此,对产融结合与企业绩效关系做进一步的实证分析。首先考察产融结合对企业绩效产生的总体影响,然后再将产融结合与治理相嵌前后虚拟变量交乘,考察治理相嵌决策对产融结合影响企业绩效经济后果产生的边际贡献。

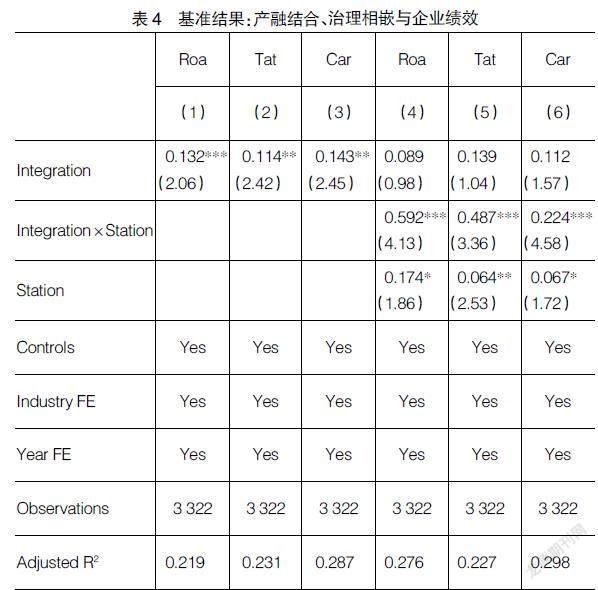

根据上述回归模型,分别使用Roa、Tat、Car作为企业绩效的代理变量进行回归,结果如表4所示。表4(1)列提供了H1中产融结合与企业总资产收益率回归分析的检验结果,产融结合(Integration)与总资产收益率(Roa)的系数为0.132,在1%的水平上显著为正;(2)列产融结合(Integration)与总资产周转率(Tat)的系数为0.114,在5%的水平上显著为正;(3)列產融结合(Integration)与资产积累率(Car)的系数为0.143,在5%的水平上显著为正,H1得到验证,其合理的经济学解释可能是产融结合具有优化资本配置、减缓融资约束、节约交易成本的作用,提高了企业的财务柔性,为企业的经营活动提供了充足的资金支持,有助于促进企业绩效的最优化。

2.治理相嵌对产融结合与企业绩效关系的调节作用

针对H2,表4(4)列—(6)列结果显示了“治理相嵌”这一手段实施后产融结合作用的变化。产融结合与治理相嵌虚拟变量的交乘项系数显著为正,且交乘项系数的绝对值大于变量单独回归的系数绝对值,即实行治理相嵌后,产融结合对企业绩效提升的作用增强,而且有意思的是,加入交乘项后,Integration本身的系数变得不再显著,这说明产融结合对企业绩效的提升作用主要体现在治理相嵌实施后。其合理的经济学解释是产融结合要配合实施治理相嵌机制,不仅可以强化金融机构的监督作用,更重要的是具有金融背景的企业高管还可以在经营决策过程中充分展示深厚的金融经验和金融知识,帮助企业获得关键性的资源。综上,H2得到验证。

(三)渠道机制检验

1.融资约束路径检验

首先,企业借助股权关系纽带与金融机构建立联系,不仅可以节约交易费用、降低成本,而且可以通过提升资金融通效率来解决企业生产经营活动中的资金难题;其次,彼此之间通过股权建立的利益共享机制提高了信任度,缓解了信息不对称问题[16],因此有利于分散风险,降低企业的融资约束,提升企业绩效。

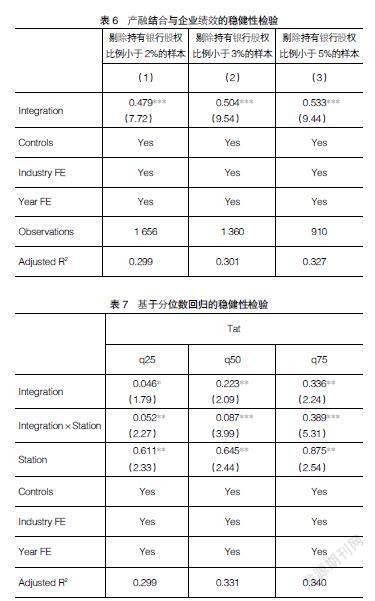

参考鞠晓生等(2013)、姜付秀等(2016)的做法,采用SA指数作为融资约束的代理变量。由Hadlock和Pierce(2010)提出,公式为SA=-0.737Size+0.043Size2-0.04Age。SA指数的绝对值越大,代表企业融资约束水平越高;将样本划分为两组,分组原则是以该样本SA指数的行业年度中位数为基准,SA>Median定义为高融资约束组(SA_high),SA 2.剩余负债能力路径检验 剩余负债能力是指企业通过保持负债能力来创造企业的财务柔性[17]。以往的研究表明,剩余负债能力可以替代企业的现金持有,并获得外部融资,因此降低了对再融资风险的担忧;反之亦然。 借鉴董理等(2016)的判定方法,将剩余负债能力设为虚拟变量,如果企业实际负债水平与负债水平拟合值之间的差值小于零,SDC取值为1,否则为0。根据Arslan et al.[18]的判定方法,将有剩余负债能力(SDC=1)的样本划分为两组,分组原则以该样本公司杠杆率的中位数为基准,公司杠杆率高于中位数,则认为剩余负债能力较低。即Debt<Median定义为SDC_high,Debt>median定义为SDC_low。分别对两组数据进行回归,结果显示,企业的剩余负债能力较高时,治理相嵌对产融结合与企业绩效之间的关系具有显著的正向调节作用。 (四)稳健性检验 1.针对主假设的稳健性检验 在收集数据的过程中,发现有些公司持股比例非常小,显然,这些公司对所参股银行的实际影响力也较为有限,纳入后可能会给研究结果带来噪音。但目前对企业持股银行的股份比例限定多高才足以存在实质性影响?学术界对此并无定论。有文献在研究新兴市场国家的产融结合问题时,通常将银行股权关联的分界点规定为5%[11]。2004年《商业银行与内部人和股东关联交易管理办法》中,将银行的关联法人定义为“能够直接、间接、共同持有或控制商业银行5%以上股份或表决权的非自然人股东”。而陈栋等(2012)的研究中,将银行股权关联的界定标准确定为2%。为保证结果的稳健性,本文分别选取了2%、3%、5%作为界定标准重新展开检验。 表6的三组回归结果中,Integration的系数分别为0.479、0.504、0.533,且均在1%水平上显著,即产融结合可以显著提高企业绩效,仍然支持H1。 2.倾向得分匹配法 本文通过倾向得分匹配法(PSM,Rosenbaum & Rubin,1983)来进一步弱化产融结合与企业绩效之间的内生性问题。按照企业是否选择产融结合战略,将样本分为两组,构建匹配样本。为了节省篇幅省略了Logit模型的估计结果,以及在匹配后,控制样本和处理样本变量差值的比较分析,平衡性结果显示两组变量在全部控制变量中都无显著差异。 3.基于分位数回归的稳健性检验 本文采用自举法的分位数回归来打破前文模型中的均值化现象[16],结果见表6。依次对q25、q50、q75分位模型进行了测试,结果显示,交互项系数均显著,且系数呈现递增趋势,说明产融结合在治理相嵌模式的配合下对企业绩效的提升作用逐渐强化(篇幅所限,本文只列示了Tat一个代理指标的回归结果),与前文的分析结果基本一致。 五、企业的异质性分析 (一)产权性质 政府对国有企业的“父爱效应”使得国有企业可以享受制度和政策上的倾斜,更容易获得信贷资金[8]。与国有企业相比,由于自身“缺陷”遭受金融机构信贷资金配置的轻视,非国有企业难以获取信贷资金,容易造成非国有企业的投资不足,因而受产融结合的冲击效应更强,能获取更多的信贷资金。因此,产融结合的效果在非国有企业更强。基于此,本文按照产权性质进行了分组检验。 结果表明,相对于国有企业,产融结合在非国有企業的作用更强,治理相嵌对产融结合与企业绩效的调节作用在非国有企业组更加显著。 (二)企业规模 本文选用资产规模(总资产的自然对数)作为企业规模的衡量指标。以分位数为界,低分位数归为小型企业,中高分位数归入大型企业,进而分组检验产融结合对企业绩效的影响效应。研究发现,相比于大型企业,小型企业会面临更为“狭隘”的金融环境空间和更为复杂的业务关系,因此小型企业面临的融资约束更加严重:从外部融资的角度上,相比于小型企业,大型企业具备良好的抵押担保能力,拥有更多的融资选择途径,在发展过程中与金融机构的借贷关系会产生规模效应,便于信息收集,降低谈判成本,更易获得信贷资金;从内部融资角度来看,大型企业可以依赖相对垄断地位,具备支配市场的能力,从而获得超额利益。基于此,本文进行了分组检验。 结果表明,产融结合与治理相嵌交乘项的系数为正,但不显著。说明我国小型公司受制于“先天不足”,削弱了实施产融结合的动力;即便实施了,由于持股占比较低,难以实现实体和金融两大资本的良性互动,这也导致产融结合在促进小型企业的绩效提升中无法发挥有效作用。 (三)企业的成长性 借鉴连玉君等[19]的研究,认为产融结合与企业绩效关系因公司拥有的成长机会差异而呈现出显著的区间效应;蔺元[20]研究发现,产融结合在高成长性企业中更加显著,而且产融结合发挥的协同效应突破了实体企业发展所需要的资金瓶颈,扩大集团规模,形成国际竞争力,助力于大型企业走向国际化。当企业成长机会较低时,产融结合发挥的效应并不显著;而当企业处于较好的成长机会时,产融结合会带来更高的经营绩效。篇幅所限,回归结果省略。 六、结论与启示 本文首先从理论上分析了治理相嵌对产融结合与企业绩效关系的调节机理,然后通过实证方法,检验了上述调节作用的有效存在,并且进一步研究了产权差异性和成长水平差异性对该调节效应的影响。研究结果显示:产融结合通过降低信息不对称、缓解融资约束、提高企业剩余负债水平等措施显著提升企业绩效。治理相嵌对产融结合与企业绩效的关系有显著的调节作用,治理相嵌能够通过平衡产融双方的利益,保证适当的产融结合程度,进而影响产融结合与企业绩效的关系。进一步研究发現,相对于国有企业和低成长性企业而言,治理相嵌、产融结合对非国有企业、成长性高的企业绩效的影响更加显著,但在不同规模的企业中效果不显著。 本文的研究结果具有重要的政策启示。具体而言:第一,积极推进金融市场的发展。不断完善金融有效支持实体经济的体制机制;平衡产融双方权益,保持金融机构的自由裁量权,防范上市公司借助产融结合过度控制金融组织。第二,直接措施与长效机制结合。完善公司治理结构和现代企业制度,使企业成为具有合理治理结构的产权主体,加强企业自身的内部监管、行业自律;金融机构派驻董事进企业,也可以在其内部组建专业委员会,研究并指导企业的发展战略、薪酬体系和风险管理等,强化金融监管部门监管责任,提高资本市场效率,引导企业以市场为导向开展产融结合,提升产融结合发挥的效率,并提供合理化建议。第三,根据企业异质性分类施策。就目前国内发展形势来看,一些周期性强或者波动性强的企业并不适合单纯地依靠产融结合来实现协同发展,因此,要实施结构性产融结合,必须以稳定上升的产业基础为前提,打好基础,才能真正发挥产融结合对企业绩效的积极作用。 【参考文献】 [1] 李维安,马超.“实业,金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J].金融研究,2014,413(11):109-126. [2] 武雪婷,魏遥,朱龙,等.产融结合、融资约束与企业创新——基于制造业上市公司持股金融机构的经验证据[J].廊坊师范学院学报(自然科学版),2020,20(4):66-72,78. [3] 肖汉杰,唐卫宁,彭定洪,等.资源禀赋异质下的产业共性技术协同创新演化博弈研究[J].科技管理研究,2019,39(15):118-124. [4] 支燕,吴河北.动态竞争环境下的产融结合动因——基于竞争优势内生论的视角[J].会计研究,2011,289(11):72-77,93. [5] 许天信,沈小波.产融结合的原因、方式及效应[J].厦门大学学报(哲学社会科学版),2003(5):107-112. [6] 王华,代飞.IPO资金超募、财务绩效与企业社会责任[J].统计与信息论坛,2019,34(10):115-121. [7] 张鹏,杨珩昱.产融结合的理论分歧、发展特征与实现基础[J].产经评论,2020,11(5):152-160. [8] 谢德仁,张高菊.金融生态环境、负债的治理效应与债务重组:经验证据[J].会计研究,2007(12):43-50,96-97. [9] 景奎,王磊,徐凤敏.产融结合、股权结构与公司投资效率[J].经济管理,2019,41(11):174-192. [10] 翟胜宝,易旱琴,郑洁,等.银企关系与企业投资效率——基于我国民营上市公司的经验证据[J].会计研究,2014,318(4):74-80,96. [11] 万良勇,廖明情,胡■.产融结合与企业融资约束——基于上市公司参股银行的实证研究[J].南开管理评论,2015,18(2):64-72,91. [12] PUTNAM R.The prosperous community:social capital and public life[J].The American Prospect,1997,13(13):35-42. [13] SIMONOV A.Captive finance and firm's competitiveness[J].Journal of Corporate Finance,2016,37(7):210-228. [14] FORBES D P.The synergy trap:how companies lose the acquisition game[J].Intemational Journal of organizational Analysis,1998,6(2):183-185. [15] MORGAN D P.Bank commitment relationships,cash flow constraints,and liquidity management[J/OL].SSRN Electronic Journal,2000. [16] 江三良,张晨.企业家精神、产业政策与企业绩效——来自沪深A股制造业上市公司的证据[J].南京审计大学学报,2020,17(4):40-49. [17] 董理,茅宁.公司成熟度、剩余负债能力与现金股利政策——基于财务柔性视角的实证研究[J].财经研究,2013,39(11):59-68. [18] ARSLAN,FLORACKIS C,OZKAN A.Financial flexibility,corporate investment and performance evidence from financial crises[J].Review of Quantitative Finance and Accounting,2014,42(2):211-250. [19] 连玉君,程建.不同成长机会下资本结构与经营绩效之关系研究[J].当代经济科学,2006(2):97-103,128. [20] 蔺元.我国上市公司产融结合效果分析——基于参股非上市金融机构视角的实证研究[J].南开管理评论,2010,13(5):153-160.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

商业经济(2016年11期)2016-12-20

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18