基金持股偏好、市场环境与投资绩效

2022-01-21 14:39李寿喜罗丹丹孙沁

会计之友 2022年4期

李寿喜 罗丹丹 孙沁

【关键词】 公募基金; 投资组合; 市场行情; 投资绩效

【中图分类号】 F832.51 【文献标识码】 A 【文章编号】 1004-5937(2022)04-0070-09

一、引言

近年来,在政府和监管部门的多项政策支持下,我国机构投资者的种类和规模得到快速发展,已成为市场中不可忽视的强大力量。作为证券市场的重要监管对象,机构投资者的良性发展对证券市场的运行有举足轻重的作用。根据国泰安数据库显示,2003—2019年,在公募基金、社保基金、券商、保险、合格境外投资者等众多机构投资者中,公募基金所持上市公司股票的数量比重在所有机构投资者占比中最高②,是机构投资者中的最主要类别。公募基金不断发展壮大,逐渐成为资本市场不可或缺的机构投资者之一,为广大个人投资者提供了新的投资选择。

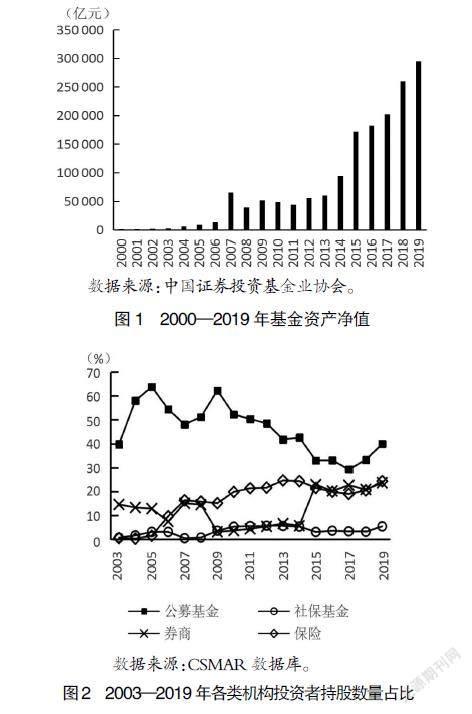

我国开放式基金的发展起源于2000年10月《开放式证券投资基金试点办法》(证监基金字〔2000〕73号)的发布,2001年9月推出首只开放式基金——华安创新,标志着我国开放式基金发展正式起步。由图1数据可知,基金资产净值呈现三阶段上升形式,第一阶段为2000—2007年小幅增长模式。2000年基金资产净值仅有1 690亿元,2006年基金资产净值为13 700亿元,年平均增长率为51.97%。但2007年较为特殊,其年末基金资产净值为65 600亿元,同比增长达378.83%,第二阶段为2008—2010年,由于金融危机的波动影响,基金资产净值体量上有所下降,增速停滞不前。第三阶段为2011年以来,基金净值增长迅速,规模不断扩大,基金净值持续上扬。经过多年的发展,截至2019年12月,基金资产净值总计高达295 345.02亿元,增长了170多倍。

公募基金持股数量占所有机构投资者持股数量的比例在2005年和2009年最高,达到63%左右。图2中的趋势表明,由于政策支持多方长期资金入市,保险、社保基金和券商等机构投资者持股数量占比逐年提升,导致公募基金持股数量比重呈现逐年下降的趋势,但2011年来平均占比仍高达39%,依旧是机构投资者中最为主要的类别。2019年以来,监管层针对公募基金产品的一系列改革措施,为公募基金发展创造了制度条件,资本市场未来的发展,也需要公募基金这一主要类型的机构投资者发挥重要作用。

本文的研究贡献在于:(1)采用新的研究方法,从投资组合的角度出发研究公募基金持股偏好对自身投资业绩的影响。(2)将不同市场环境下的持股偏好差异进行对比,将市场环境分为牛市和熊市,深入解析了公募基金机构投资者与市场稳定性的关系。(3)通过探讨异质性公募基金的持股偏好,进一步剖析了不同类型投资主体对投资绩效的作用机理。(4)追踪公募基金重仓持有的股票比重,发现其持股偏好主要有以下三類,分别是成长性偏好、行业偏好和长短线偏好,正视了基金机构偏好某一特定类型股票可能的影响,弥补了以往相关研究对公募基金投资偏好仅限于单一维度和层次的不足。

二、理论分析与研究假设

(一)成长性偏好与投资绩效

Chen et al.[1]在分析风险中性偏度与市场收益时,明确表明机构投资者在市场中有着举足轻重的影响力。王怀明等[2]研究发现,在投资结果上个人投资者尚不具备判断绿色基金业绩未来走向的能力。个人投资者的处置效应多集中在中等业绩水平的基金上,且在熊市中绿色基金被投资者视为避险投资受到业绩追逐。具有一定资金和技术支持的机构投资者,被认为是市场中理性投资者的代表,其投资偏好的变化将引导散户投资者跟风,从而更大范围地影响投资绩效[3]。可见,当公募基金对成长性不同的上市公司持仓的比重不同时,个人投资者的跟风将导致公募基金持仓比重对投资绩效产生更大范围的影响。刘京军等[4]认为,指数基金持股率的增长会提升股价同步性,其持股比例变动会加剧股市的波动,且机构投资者投资比例变化是散户投资重要的参考指标。牛市中,投资者风险偏好较高,公募基金更愿意承担风险,因此更倾向于投资未来成长性高的上市公司,以期获得高风险带来的高收益。当资本市场处于熊市时,股价的持续低迷会强化投资者的悲观预期,任何负面消息都可能对公司股价带来较大冲击,投资者面临较大的不确定性[5]。因此在熊市中,投资者风险偏好较低,公募基金更愿意长期持股发展稳定、成长性较低且不确定性也较低的蓝筹股,进而获得稳定可期的收益。基于以上分析,本文提出假设1。

H1a:牛市中,公募基金持有成长性高的股票所占投资组合比重越高,投资绩效越好;熊市中,公募基金持有蓝筹股所占投资组合比重越高,投资绩效越好。

王敬等[6]研究发现,证券投资基金对于大盘/小盘(流通市值测度)风格和价值/成长(账面市值比测度)风格具有较好的投资偏好持续性。在信息环境较好和基本面波动较小时,基金机构挖掘并关注了与大市值公司价值相关的基本面信息与私有信息,但对小市值公司而言,基金投资更多是基于信息噪音的市场炒作,证券投资基金对于信息挖掘行为存在结构性差异[7]。在牛市背景下,由于经济繁荣,市场资金充裕,小盘股企业更容易通过内涵发展或并购实现高成长,因此更容易得到市场资金的青睐,股价上涨速度更快。在熊市背景下,流通市值高的大盘股作为行业龙头股,经营市场与市场需求稳定,大公司由于其规模形成的护城河效应导致了“赢者通吃”的局面,大盘股远远跑赢小盘股。综合以上分析,在市场行情上行状态下,公募基金为获取更多收益更乐于“冒险”,持有的小盘股股票比重更高。相反,市场行情下跌时,公募基金更乐于重仓持有成长稳定的大盘股。为了全面验证H1a,本文选取企业流通市值指标作为成长性偏好的第二个细分指标,并提出假设1b。

H1b:牛市中,公募基金持有小盘股的股票所占投资组合比重越高,投资绩效越好;熊市中,公募基金持有大盘股的股票所占投资组合比重越高,投资绩效越好。

(二)行业偏好与投资绩效

徐信忠等[8]对中国开放式基金羊群现象进行分析后发现,国内基金在行业层面存在羊群现象,可见基金对不同行业造成的影响可能有所不同。轻资产战略因其在降低资本投资负担和允许有效扩张方面的优点而受到广泛欢迎[9]。Jayoung et al.[10]在研究轻资产战略的影响如何随不同商业周期变化后发现,轻资产企业通过削减固定资产进行自我保护,在没有巨额资本投资的情况下通过扩大收费业务实现增长。Zhang et al.[11]从成本管理角度探讨了轻资产化战略的重要性,它与收入并不成比例变化,且其具有滞后性,较高的成本粘性会导致较低的财务业绩。基于企业风险存在差异,本文进一步地研究企业财务风险和研发风险导致的公募基金行业偏好差异。牛市中,由于经济繁荣,市场情绪高涨,大家更关注跑得快的企业所带来的利润增长空间,因此,轻资产运营企业更容易获得资金的青睐,涨幅更高,基金持有越多轻资产运营的股票,投资绩效越好。熊市中,经济下行,市场情绪悲观,重资产运营的企业,由于拥有较多可抵押的资产,融资能力强,财务风险低,并且通常是技术稳定、在社会经济中处于支柱地位的成熟型企业,绩效较为稳定,更容易受到市场资金青睐,跌幅较少甚至会上涨,故基金持有重资产企业股票越多,投资绩效越好,由此提出假设2a。

H2a:牛市中,公募基金持有轻资产企业的股票所占投资组合比重越高,投资绩效越好;熊市中,公募基金持有重资产企业的股票所占投资组合比重越高,投资绩效越好。

但由于公募基金具有异质性,在声誉、产权性质等因素的影响下,不同公募基金投资者表现出不同的高科技投资偏好[12]。尤其在紧缩期,金融市场一般对行业技术投入具有显著的抑制性,这表明金融市场萧条时,投资者对参考点附近的投资损失具有剧烈反应[13]。肇启伟等[14]认为科技创新型企业融资难、融资贵等问题都是由于信息的不对称造成的,在创业投资发展的过程中,逐渐形成了支持不同阶段科技型企业的投资体系和层出不穷的各类专业化投资基金,在不同行业形成了专业的投资能力和工作组织方式,并积累了一些经验。而消费类行业未来业绩仍会稳步增长,行业集中度的提升有助于龙头企业市场份额提升,这些企业对上下游的话语权增强,业绩自然会有保障。2019年二季度以来,A股市场震荡加剧,大消费领域却利好不断,成为资金“避风港”。消费板块仍是当下最优质的资产,日常的“买买买”中蕴藏着无数投资机会。WIND数据显示,全市场37只名称中带“消费”的基金2019年来均实现正收益,其中有4只收益率超过45%,12只收益率超过30%,29只收益率超过20%,故提出假设2b。

H2b:牛市中,公募基金持有科技行业股票所占投资组合比重越高,投资绩效越好;熊市中,公募基金持有消费行业股票所占投资组合比重越高,投资绩效越好。

(三)异质性机构投资者与投资绩效

刘京军等[4]认为,换手率过高的短期机构投资者是出于短期交易目的进行投资,风险偏好程度较高,导致该类机构投资者对上市公司的监督作用得不到充分发挥。Phuong et al.[15]发现,长期机构投资者能够确保管理层选择更有利于股东财富最大化的企业社会责任活动进行投资。Ghaly et al.[16]发现,投资期限较长的机构投资者能够显著提高企业的劳动投资效率,减少企业雇佣冗余和雇佣不足的情况。代昀昊[17]依据换手率指标,将基金分成长期投资者和短期投资者,其结果表明,无论是长期投资者还是短期投资者,均能起到降低权益资本成本的作用。但相较于短期投资者而言,长期投资者更倾向于监督企业。货币市场基金定制化日趋明显、投资者集中度日益提高,投资者的异质信念以及信息的逐步扩散,将进一步强化货币市场基金在流动性充裕时期“逐利”、流动性紧张时期的“避险”行为[18]。

根据公募基金这一类投资者的异质信念,本文研究公募基金第三类持股偏好——长短线偏好,具体可将其划分为交易型公募基金和稳定型公募基金。牛市中,市场存在普涨现象,交易型公募基金作为换手率较高的公募基金,其偏好为追逐市场热点,不断买进卖出。而在熊市中,市场普涨现象消失,偏向稳定投资内在价值较高而换手率较小的稳定型公募基金,更能获得长期投资收益。基于此,本文提出假设3。

H3:牛市中,交易型公募基金投资绩效比稳定型公募基金好;熊市中,稳定型公募基金投资绩效比交易型公募基金好。

三、样本与研究设计

(一)样本选择与数据来源

本文选择有代表性的机构投资者——公募基金作为研究样本。所有与基金相关的数据来自于CSMAR数据库中开放式基金的数据,样本期间为2011—2019年,样本频率为6个月。根据本文的研究特点,对样本进行了如下处理:(1)以股票型开放式基金和偏股型开放式基金作为研究对象,并且只考察主动型基金,剔除被动型投资基金;(2)剔除成立年限不足一年的基金;(3)剔除国外机构投资者持股的QFII基金;(4)剔除没有详细披露年报和半年报的基金。本文所使用的其余數据来源于WIND数据库。

(二)变量选择与定义

1.被解释变量

参考江萍等[19]、刘莎莎等[20]对基金绩效的研究,采用超额回报率评价基金绩效,超额回报率由基金的回报率调整市场各系统风险后得到,以此增强结论的可靠性和稳健性。因此本文采用了基金的超额业绩指标,首先根据基金过去6个月的回报率数据按式(1)逐月进行OLS回归,估计αi,t,用Jensen-alpha调整了股票的市场风险溢价。

式中,Ri,t为基金每月回报率;Rf,t为月度无风险利率,由一年期定期存款利率折算得到;RMRFt=(Rm,t-Rf,t),其中Rm,t为国泰安数据库中考虑现金红利再投资的综合月市场回报率(总市值加权)。最后回归的截距项(αi,t)为基金创造的月平均超额回报率,由于本文样本频率为半年度,因此将每年6月和12月的观测值作为被解释变量(PERF)。

2.解释变量

本文解释变量为公募基金持股比重(WEIGHT),具体划分如下:参照段云等[21]的做法,将投资组合中标的股票的市盈率(PE)作为衡量企业成长性的第一个指标,PE为股票市盈率,等于每半年度股票价格除以每股收益,划分高低组后计算出公募基金投资组合对高市盈率股票的持股比重(WEIGHTHPE)和对低市盈率股票的持股比重(WEIGHTLPE)。参照肖继辉(2012)的做法,将投资组合中标的股票的流通市值(FE)作为衡量企业成长性的第二个指标,划分高低组后计算出公募基金投资组合对高流通市值股票的持股比重(WEIGHTHFE)和对低流通市值股票的持股比重(WEIGHTLFE)。参考戴天婧等[22]关于轻资产行业的研究,本文加入标的股票的有形资产占比(FA)这一指标研究轻重资产行业差异,其中有形资产占比=(在建工程+固定资产+存货)/总资产;然后分别计算出公募基金投资组合对重资产股票的持股比重(WEIGHTHIND)和对轻资产股票的持股比重(WEIGHTLIND)。依据投资组合中标的股所属行业是否属于科技行业或是否属于白酒、饮料行业,分别计算出公募基金投资组合对科技股的持股比重(WEIGHTTECH)和对消费股(WEIGHTCON)的持股比重。

本文借鉴和改进Gasper(2005)和周绍妮(2017)的方法,采用换手率指标将公募基金划分为交易型公募基金和稳定型公募基金,分别作为解释变量TW和SW。具体换手率的计算与公募基金分类方法如下:

第一步,收集公募基金2011—2019年期间每半年度的持股数量及对应的股价数据,进而通过以下公式计算出公募基金每半年度由于持股数量变化导致的累计购买和卖出的股票总资产变化,计算公式为:

其中,CR_TOTAL分别表示公募基金k在t期购买和卖出的股票总资产;Pi,t表示上市公司i股票在t期的股价;Qk,i,t和Qk,i,t-1分别表示公募基金k在t期和t-1期对上市公司i的持股数量;Sk表示公募基金k所持有股票的总数量。

第二步,定义公募基金k第t期的换手率:

第三步,计算2011—2019年公募基金每半年度的平均换手率,再按照高低排序分为两组,平均换手率大于中位数的为交易型公募基金,平均换手率小于中位数的为稳定型公募基金。

而对于市场环境的划分标准,本文参考借鉴Alan(2018)的研究方法确定牛市和熊市的日期。如果市场在过去6个月的沪深A股综合日市场回报率流通市值加权平均值非负,则将市场状态定义为牛市,反之则定义为熊市,进而针对牛市和熊市进行分组回归分析。

3.控制变量

本文主要选取以下控制变量:基金规模(SIZE)、基金知名度(AGE)、费率结构(FEERATE)、经理任职情况(TENU)、基金数目(NO)、分红次数(NUM)、分红大小(DIV)、交易费用(FEE)、基金年份(YEAR)。

具体变量定义及说明见表1。

(三)模型设计

本文主要依据构建模型1研究公募基金持仓偏好对基金投资绩效的影响,其中被解释变量为投资绩效(PERF),解释变量为公募基金对标的股的持仓比重(WEIGHT),最终按照牛市和熊市进行分组回归。

牛市中公募基金对高市盈率股票持仓比重回归模型如模型2所示,熊市中将WEIGHTHPE替换为WEIGHTLPE回归。

牛市中公募基金对低流通市值股票持仓比重回归模型如模型3所示,熊市中将WEIGHTLFE替换为WEIGHTHFE回归。

牛市中公募基金对轻资产股票持仓比重回归模型如模型4所示,熊市中将WEIGHTLIND替换为WEIGHTHIND回归。

牛市中公募基金对科技股持仓比重回归模型如模型5所示,熊市中将WEIGHTTECH替换为WEIGHTCON回归。

牛市或熊市中,异质性公募基金持仓比重回归模型如模型6所示:

本文研究问题为基金持股偏好对其投资业绩的影响,为了检验上述结论的可靠性,选择托宾q值(TobinQ)作为成长性指标的替代变量,具体回归模型如模型7所示:

四、实证结果与分析

(一)描述性统计分析

1.全样本描述性统计分析

表2报告了基金投资绩效、基金投资组合权重、基金规模、基金知名度、基金费率结构以及其他影响基金业绩控制变量的描述性统计结果。在整个样本期内,样本基金平均超额投资绩效( PERF)为0.418,反映了我国基金业平均投资业绩较好。但平均超额投资绩效(PERF)中,最大值为0.617,最小值为-0.226,结合中位数和标准差来看,基金之间投资业绩分化明显。研究公募基金持股行为对投资绩效的影响,进而分析不同市场环境下的影响,具有较强的理论与现实意义。整体公募基金持仓比重(WEIGHT)為1.97%,可见公募基金投资组合中对于每家企业持股权重较低,公募基金投资组合较为分散。具体分析后发现:最大持仓比重约为最小持股权重的16倍,可见使用公募基金投资组合中某家企业所占权重这一角度进行分析具有一定的代表性。

2.公募基金换手率分析

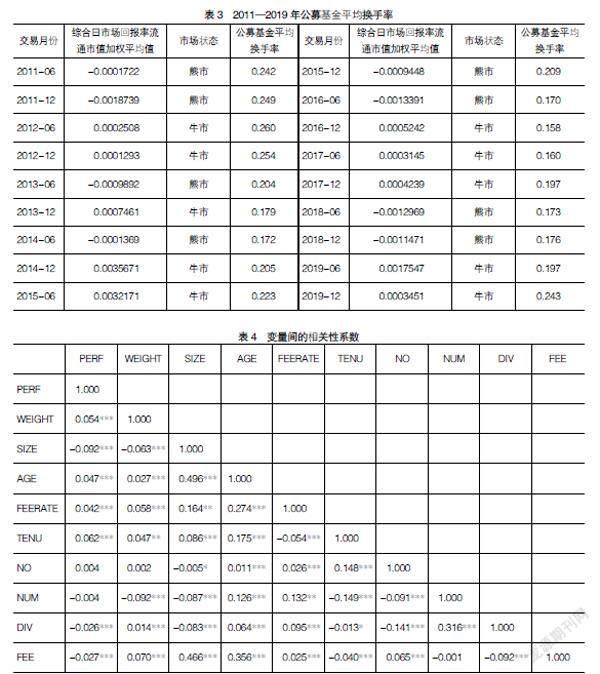

由表3中的数据可得,熊市中公募基金平均换手率的均值为0.199,牛市中公募基金平均换手率的均值为0.208,可见在牛市中,公募基金更偏好于频繁交易的投资策略。而不同市场状态下平均换手率的差异也表明本文区分交易型公募基金与稳定型公募基金进行深入研究的合理性。

(二)相关性分析

表4列出了变量间的相关系数,关键解释变量与被解释变量相关系数的绝对值均较低,变量之间的相关系数均小于0.5,表明回归模型中不存在明显的多重共线性,故可使用这些变量进行进一步研究。

(三)回归结果分析

1.成长性偏好与投资绩效

表5中,(1)列和(3)列的结果显示了市盈率作为公司成长性替代变量时的回归结果。(1)列的回归结果显示:在牛市市场状态下,公募基金对高市盈率股票的持仓比重(WEIGHTHPE)与投资绩效(PERF)在1%水平上显著正相关,说明牛市中,公募基金持股偏好集中在高市盈率的标的股时,投资绩效越好。而(3)列的回归结果显示,在熊市中,公募基金对低市盈率股票的持仓比重(WEIGHTLPE)在1%水平上显著为正,表明公募基金持股集中在低市盈率的标的股时,投资绩效越好,从而验证了本文的H1a。

(2)列和(4)列的结果显示了流通市值作为公司成长性替代变量时的回归结果。(2)列的结果显示,牛市中,公募基金对低流通市值股票的持仓比重(WEIGHTLFE)与投资绩效(PERF)在1%水平上显著正相关,表明牛市中,公募基金对流通市值低的小盘股持股权重越高,投资绩效反而越好。(4)列回归结果显示,在熊市中,公募基金对高流通市值股票的持仓比重(WEIGHTHFE)与投资绩效之间的关系在1%水平上显著为正,表明熊市中公募基金对流通市值高的大盘股持仓比重越高,投资绩效越好,从而验证了本文的H1b。

2.行业偏好与投资绩效

基于轻重资产角度分析,表6显示了不同市场状态下,企业有形资产占比差异导致的绩效差异结果。由表中(1)列的回归数据可知,牛市状态下,公募基金对轻资产企业的持仓比重(WEIGHTLIND)在1%水平上显著,说明对基金绩效有显著正向的影响,即投资组合中轻资产企业占比越高,基金投资绩效越好。而(3)列的结果显示,公募基金对重资产企业的持仓比重(WEIGHTLIND)在5%水平上显著。说明熊市状态下,投资组合中有形资产占比越高,公募基金持仓比重对基金绩效的正向影响越高,从而验证了本文的H2a。

表6中(2)列与(4)列显示了不同市场状态下,行业特征差异导致的绩效差异结果。(2)列的数据显示,牛市中,科技行业公募基金持仓比重对绩效(PERF)的影响在1%水平上显著,可见公募基金持有科技行业股票所占比重越高,投资绩效将越好。(4)列显示,熊市中,消费类行业公募基金持仓比重对绩效的影响在1%水平上显著,可以说明该市场状态下,公募基金持有消费类行业股票所占比重越高,投资绩效将越好,从而验证了本文的H2b。

3.异质性投资者与投资绩效

表7关于异质性公募基金持股与投资绩效(PERF)的回归结果发现:牛市中,交易型公募基金(TW)的t值为7.26,在1%水平上显著;相较于稳定型公募基金(SW)的t值2.03,在5%水平上显著,交易型公募基金回归结果更为显著,可以说明在牛市中,交易型公募基金投资绩效比稳定型公募基金好。在熊市中,交易型公募基金t值仅为2.37,在5%水平上显著;相反稳定型公募基金则更为显著,t值达到6.78,且在1%水平上显著,可以说明在熊市中,稳定型公募基金投资绩效比交易型公募基金好,从而验证了本文的H3。

(四)稳健性检验

为了检验本文研究结论的可靠性,将成长性指标替换为托宾q值(TobinQ)。重复前文的统计回归,最终稳健性检验结果与前文的结论一致。同时还将衡量绩效的指标替换为Fama-French三因子模型下计算出的超额回报率(PERF2),带入所有模型中进行回归,最终的结果同样与前文的结论一致。篇幅所限,稳健性检验结果略去。

五、结论与启示

本文考察了不同的市场环境下公募基金的持股偏好及其带来的投资绩效,并考虑了基金机构的异质性。本文结论如下:(1)牛市中,公募基金投资组合中持有的成长性高、轻资产、小盘股、科技股比重越高,投资绩效越好;熊市中,公募基金投资组合中持有的成长性低、重资产、大盘股、消费行业股票比重越高,投资绩效越好。(2)交易型公募基金的投资策略是在短期内快进快出,快速锁定收益,在牛市行情下该投资策略能获得更高收益;而稳定型公募基金则是逐步加仓,长期潜伏,逐步減仓退出,因此在熊市中该投资策略能获得更多收益。

综合上述两方面的结论,本文有如下启示:(1)政府应更全面了解公募基金机构在不同市场行情下的投资偏好与重点关注现象,在制定更加明确细化的规范要求基础上,积极引导长线资金的流入,制定更为健全、透明的规章制度,引导公募基金长期持股,为资本参与企业发展提供便利。(2)政府对于基金持股比例的限制不能过于呆板,而是应该根据市场状态及投资行业进行差别管理,强化公募基金投资对技术创新的推动作用,积极引导公募基金投资具有发展前景的行业,强化公募基金投资对技术创新的推动作用,提升经济结构优化效率。

【参考文献】

[1] CHEN CHEN,HSIU-CHUAN LEE,TZU-HSIANG LIAO.Risk-neutral sk-

ewness and market returns:the role of institutional investor sentiment in the future’s market[J].North American Journal of Economics and Finance,2016,35:

203-225.

[2] 王怀明,郑阳.基金市场存在绿色偏好吗?——基于投资者异质性的分析[J].云南财经大学学报,2021,37(1):51-62.

[3] 熊伟,陈浪南.股票特质波动率、股票收益与投资者情绪[J].管理科学,2015,28(5):106-115.

[4] 刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012(9):141-145.

[5] 辛宇,李天钰.制度变迁、行业特征、市场行情与个股股价崩溃现象研究[J].财贸研究,2014,25(6):113-120.

[6] 王敬,刘阳.证券投资基金投资风格:保持还是改变?[J].金融研究,2007(8):120-130.

[7] 张宗新,杨通.盲目炒作还是慧眼识珠?——基于中国证券投资基金信息挖掘行为的实证分析[J].经济研究,2014,49(7):138-150,164.

[8] 徐信忠,张璐,张峥.行业配置的羊群现象——中国开放式基金的实证研究[J].金融研究,2011(4):174-186.

[9] SANG HYUCK KIM,SUHYANG NOHB,SEUL KI LEE.Asset-light strategy and real estate risk of lodging C-corps and REITs[J].International Journal of Hospitality Management,2019,78:214-222.

[10] JAYOUNG SOHN,CHUN-HUNG (HUGO) TANG,SOOCHEONG (SHAWN) JANG.Asymmetric impacts of the asset-light and fee-oriented strategy:the business cycle matters![J].International Journal of Hospitality Management,2014,40:100-108.

[11] ZHANG JIDONG,YIN MEIQUN,HAN JING,et al.Why is asset-light strategy necessary?An empirical analysis through the lens of cost stickiness[J].Tourism Management Perspectives,2019,32:2-10.

[12] 黄福广,贾西猛,田莉.风险投资机构高管团队知识背景与高科技投资偏好[J].管理科学,2016,29(5):31-44.

[13] 苗文龙,钟世和,周潮.金融周期、行业技术周期与经济结构优化[J].金融研究,2018(3):36-52.

[14] 肇启伟,付剑峰,刘洪江.科技金融中的关键问题——中国科技金融2014年会综述[J].管理世界,2015(3):164-167.

[15] PHUONG-ANH N,et al.Does corporate social responsibility create sh-

areholder value?The importance of long-term investors[J].Journal of Banking & Finance,2020,112(c).

[16] GHALY M,DANG V A,STATHOP-

OULOS K.Institutional investors' horizons and corporate employment decisions[J].Journal of Corporate Finance,2020,64.

[17] 代昀昊.機构投资者、所有权性质与权益资本成本[J].金融研究,2018(9):143-159.

[18] 涂晓枫.货币市场基金高速扩张:避险抑或逐利?[J].现代财经(天津财经大学学报),2019,39(5):24-39.

[19] 江萍,田满,CHEUNG YAN-LEUNG.基金管理公司股权结构与基金绩效研究[J].金融研究,2011(6):123-131.

[20] 刘莎莎,刘玉珍,唐涯.信息优势、风险调整与基金业绩[J].管理世界,2013(8):67-70.

[21] 段云,李菲.QFII对上市公司持股偏好研究:社会责任视角[J].南开管理评论,2014,17(1):44-50.

[22] 戴天婧,张茹,汤谷良.财务战略驱动企业盈利模式——美国苹果公司轻资产模式案例研究[J].会计研究,2012(11):23-29.

猜你喜欢

产权导刊(2018年6期)2018-09-10

商情(2016年43期)2016-12-23

商场现代化(2016年19期)2016-07-29

中国市场(2016年24期)2016-07-06

产权导刊(2015年4期)2015-12-24

产权导刊(2015年2期)2015-12-24

产权导刊(2015年3期)2015-11-03

产权导刊(2015年8期)2015-11-03

消费导刊(2015年4期)2015-06-23

现代计算机(2009年12期)2009-12-28