企业结构资本、双元创新与市场价值

2022-01-21 14:39卜华崔晓璐韩晓旭

会计之友 2022年4期

卜华 崔晓璐 韩晓旭

【关键词】 企业结构资本; 双元创新; 市场价值; 探索式创新; 利用式创新

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1004-5937(2022)04-0096-07

在全球知识经济一体化的当下,智力资本的重要性愈加突出,对其中人力资本、结构资本进行优化有利于企业的价值创造。结构资本是一种组织类资本,指企业组织内诸如制度规范、战略计划、经营流程、企业文化等有价值的项目,结构资本会为企业创造收益并提供竞争优势。在我国社会发展向以知识为核心的方向转化、创新蔚然成风且制度保障日益完善的背景下,为应对经济环境的飞速变化,企业需要重视和优化结构资本、重视创新、制定适合企业发展的差异化创新战略。

一、文献综述

(一)结构资本与双元创新概念界定

智力资本被认为是一种资源、知识和能力等的集合体,有助于企业创造价值[1]。学术界不断探索其构成要素,其中,最经典的分类方式是人力资本和结构资本二要素分类法[2]。袁丽[3]认为结构资本是企业组织为创造价值调整供应资源的能力,依附于企业等组织而存在。Stewart et al.[4]将其定义为企业的制度规范、文化和组织结构等。Edvinsson et al.5]将其定义为企业的战略计划、信息技术、经营流程、企业文化等所有价值项目。本文认为结构资本是指企业的组织结构、制度规范、经营流程、管理经验、战略计划、企业文化等知识,是智力资本范畴下的一种有价值的资本。

双元创新有多重分类依据,如依据企业现有市场影响力、战略主动性、创新力度和知识获取进行分类[6]。以战略主动性差异为分类依据,可以将其分为实质性创新和策略式创新[7],也有学者称二者为探索式创新和利用式创新[8]。考虑企业战略主动性差异的重要性,将探索式创新界定为企业对现有产品、技术和服务产生重要变革的创新行为;将利用式创新界定为在现有技术基础上的进一步拓展创新行为,与探索式创新不同,利用式创新拥有投资风险低、回报周期短的特征。

(二)结构资本与企业绩效

智力资本能够促进公司绩效增长已得到众多研究证实,结构资本作为重要的隐形知识,它对企业绩效的影响目前还存在争议。万希[9]研究认为结构资本对企业绩效的影响不太显著。然而王曙等[10]对成长型上市公司研究后发现,结构资本会显著促进企业财务绩效的提升,但其对市场价值的促进作用并不显著。李永福等[11]采用问卷调查的方式得出结论:结构资本对建筑施工企业创新绩效的影响显著为正。以生命周期理论为基础,夏雯婷[12]发现物质资本、人力资本和结构资本只有当企业在成长期时才都会显著促进企业绩效。洪碧月[13]研究了创业板上市公司发现:结构资本与关系资本交互对企业短期绩效贡献比对长期绩效贡献更大。

(三)结构资本与双元创新

企业双元创新的提升与企业智力资本密切相关,在探讨智力资本重要维度之一的结构资本对企业双元创新的影响时,不同学者得出了不同的结论。

张慧颖等[14]在实证中发现,结构资本会显著促进渐进式创新,但是对突破式创新的作用并不显著。奚雷等[15]的研究表明,当企业从事利用式创新活动时,结构资本可以为活动所需知识的获取提供便利,有效提高利用式创新效率;当企业从事探索式创新活动时,企业结构资本会负向影响探索式创新,从而双元创新平衡性会变差。孙善林等[16]研究发现,社会资本会显著促进探索式创新,人力资本和结构资本会显著促进利用式创新。张翔等[17]研究高科技企业结果表明,智力资本会促进创新,但双元学习的中介作用存在差异,只有利用式学习在结构资本与创新中发挥中介作用。

(四)双元创新与企业绩效

金昕等[18]和Junnip et al.[19]实证研究发现,双元创新会显著促进公司绩效。吴亮等[20]的研究表明,即便是在不同行业中企业的不同阶段,双元创新始终正向影响着公司的绩效。从组织能力理论视角出发,宋春华等[21]以高技术企业为样本展开研究,结果表明技术能力会显著促进公司绩效。也有学者发现了双元创新对公司绩效的抑制作用,如Wang et al.[22]的研究表明,过度开展双元创新活动,可能会产生组织资源利用不科学不平衡的不利影响,不利于企业绩效的提升。还有学者发现了与前述不同的结论,即双元创新对公司绩效作用存在转折点,即双元创新对公司绩效并不是单纯的促进或是抑制作用,如Caspin et al.[23]发现双元创新与公司绩效呈现倒U型关系。关于双元创新与公司绩效之间关系的探讨,学术界得出的研究结论并不一致,两者之间具体存在何种关系还需要进行实证检验。

(五)国内外研究述评

现有学者对结构资本与企业绩效之间关系的研究多从环境适宜性和动荡性、行业异质性与结构资本和关系资本交互影响的角度展开,并且多数学者认为二者是正相关的;在研究企业结构资本与双元创新关系时,现有学者将双元创新平衡性、社会资本、双元学習纳入研究;对于双元创新对公司绩效的影响方面,得出的结论并不一致。把优化结构资本摆在突出位置,充分发挥结构资本贯穿企业资源的重要作用,有助于发掘企业的增长动力和价值创造能力。将企业结构资本、双元创新与企业市场价值三者纳入同一框架,从双元创新视角拓展企业结构资本与企业市场价值的相关研究,有助于更好地了解结构资本对双元创新和企业市场价值影响的作用路径,对制定和优化企业战略,提升企业绩效具有重要的理论及现实意义。

二、理论分析与假设提出

(一)理论分析

1.资源基础理论

资源基础理论将企业看作是一种由资源集结的组织,认为组织内资源具有异质性,这使得各个企业组织产生独特的与其他组织有别的竞争优势。该理论主要认可了企业的资源主体地位和资源异质性以及不可模仿性的重要作用,认为企业组织内部不仅包含有形资源,同样也涵盖了企业文化等无形资源,它们同样能够创造企业价值。稀缺资源是难以被替代的,正因为如此,可以创造价值的资源通常不能被其他公司完全仿制,因为模仿资源会面临多重壁垒,且组织的无形资源是长期积累而成的,想要模仿、学习就需要付出极大成本,加之模仿也存在经济效益不佳或者产生经济亏损等风险,组织可能不会模仿。有效的有形和无形资源才会提升企业竞争力,而无效的有形和无形资源会阻碍企业战略的实施,进而影响企业发展效率。

2.核心能力理论

核心能力理论是在资源基础理论的基础上发展萌生的理论,在认可企业等组织是资源的主体的基础上,认为组织是能力的聚集体。组织的差异性来源于组织内聚集的各种能力和资源等的差异,组织内资源、能力的不同意味着组织的不同,组织的核心能力是组织竞争优势形成的关键,组织需要重视核心能力的提升,引导组织高效整合内外资源,动态地调整和优化管理活动。

3.企业知识理论

企业知识理论认可了知识对企业等组织价值创造的重要作用。在企业知识理论中,企业组织是知识的聚集体,隐形知识共享度的提升会促进价值创造的存量,当组织通过保护秘方或者申请专利等方式合理占用组织知识时,组织便拥有了有别于其他组织的竞争优势。因此,企业等组织若要创造竞争优势并促进价值的提升,需要不断创造新的隐形知识,提高知识存量。知识存量的提高在于知识的聚集度和共享度,通过组织实施各种优化措施进而提高知识的聚集度和共享度,可以有效促进知识在组织内的一体化,实现知识增加与价值增值。

4.动态能力理论

动态能力是指组织能够有效应对市场变化,根据市场发展趋势适时调整组织自身发展战略、产品结构等的弹性能力。当企业拥有此能力时,可以抓住一瞬即逝的商机,积极输入组织外部资源,科学调整利用组织内部资源,适时培养适合市场环境发展的资源整合能力和创新能力等各种能力。在动态的环境下,组织需要吸收外部资源,将外部资源输入到组织的实际生产中,开始创造出开拓性的创新能力,通过能力的提升实现资源高效重组,改善组织的整个生产体系。生产体系的改变不仅会优化复杂的组织系统,同时还会实现组织知识等资源的价值创造,使组织在动荡的市场中持续拥有竞争优势。

5.技术创新理论

创新是一种生产体系的变革,在生产条件既定的情况下加入新的生产要素,完成一种以前没有出现过的生产函数的经济实践,这种具有震荡效应的以前从未有过的生产体系势必会引领新一轮的经济增长。创新涵盖的范围广泛,不仅包括狭义上理解的产品和技术的创新,还包含更大范围下的组织、资源配置和市场等方面的创新,比如制度和组织结构等方面的创新。组织价值创造的路径不仅包括通过技术创新掌握核心技术,还包括通过组织等创新改善管理方式进而优化资源重组,无论何种途径,创新都是组织价值创造的原动力,可以保障组织竞争优势的持续性。

(二)研究假设

1.结构资本与企业市场价值

结构资本属于企业独特的异质性资源,良好的结构资本可以提高其他资源的使用效率,使企业高效地配置、整合、开发和利用各种资源,从而形成独特的、难以被模仿的包括创新能力在内的核心竞争能力,最终实现价值创造的最大化。若要在长时间内保证组织的长远发展,组织需要关注结构资本的优化配置。创新型企业尤其应该关注结构资本管理,持续注重组织内外资源的组合,才能不断提升核心能力,保持持久的竞争优势进而提高企业价值。

完善的组织结构能使企业各层级、部门之间加强交流与合作,促进信息在各层级间的传递以及知识和经验在企业内的共享,提高工作效率,进而降低营运成本。其次,企业拥有健全的制度规范能够有效抑制员工的徇私舞弊行为,能够减少员工的机会主义行为对组织产生的重大损害,内部控制有效性越高,各业务流程执行的有序性越高,完善的业务流程有利于企业等组织的价值创造。最后,优秀的企业文化能使全体成员形成共同的价值理念,增强企业凝聚力,同时也能激励员工去不断提升自身的综合素质和业务能力,进而提升企业价值。

综上,提出假设1(H1):结构资本与企业市场价值正相关。

2.结构资本与探索式创新

以创新为主旋律的企业文化和发展战略会为员工营造良好的学习氛围,有利于知识信息等资源的交换和隐性知识的转移和共享,还有助于新知识的产生,激发员工产生更多的新思想、新观点,从而促进企业对自身产品和服务等进行重要变革,即促进探索式创新。以创新为主的考评、激励制度会激发研发人员的研发意愿,规范的运行机制则使得管理层和业务层的非研发人员积极配合,高效的组织沟通流程使得项目员工之间知识及时更新和共享,这些有利于研发人员对产品、技术和服务进行探索进而产生重要变革,即促进企业开展探索式创新活动。

综上,提出假设2a(H2a):结构资本与探索式创新正相关。

3.结构资本与利用式创新

规范的操作流程和灵活的组织结构能使企业各部门之间分工明确,内部信息传递畅通,有利于企业在现有技术基础上高效有序地进行利用式创新行为。同时,企业在发展过程中形成独有的标准化流程,依靠的知识存量能夠为企业获取利用式创新活动过程所需知识提供便捷,当公司进行利用式创新时,企业员工可以及时利用积累的知识,有利于组织从事利用式创新活动并提高利用式创新水平。

综上,提出假设2b(H2b):结构资本与利用式创新正相关。

4.双元创新在结构资本与企业市场价值中的中介作用

良好的结构资本会不断增加企业的内部资源体量,可以为探索式创新与利用式创新提供保障,而创新能够改进企业的生产条件,变革生产体系、提高生产要素的投入和使用效率,最终提高企业价值。进一步来说,浓厚的创新文化会为研发人员提供良好的创新氛围,以创新为核心指标的激励制度会激发研发人员的研发动力,合理的治理结构和规范的运行机制会促进员工积极配合研发人员的工作,为研发人员提供必要保障,这些优质的结构资本会促进企业的创新,企业进行利用式创新会改进产品或者服务,进行探索式创新则会变革产品、技术或者服务,这些能够使企业不断扩大市场份额或者发现蓝海,进而获得更多利润并提高企业价值。

综上,提出假设3a、假设3b。

H3a:探索式创新在结构资本与企业市场价值之间起中介作用。

H3b:利用式创新在结构资本与企业市场价值之间起中介作用。

三、研究设计

(一)样本选择与数据来源

创业板上市公司结构资本和企业市场价值的差异比较明显、创新能力较强。本文以2013—2019年创业板中上市公司为初始样本,剔除数据缺失、异常、ST、金融行业的上市公司,最终获得了165家样本公司的平衡面板数据。数据主要来源于CSMAR数据库,研发支出数据来源于RESSET数据库,为消除极端异常值的影响,对所使用的相关连续变量进行1%水平的Winsorize处理,数据处理使用Stata、Excel软件。

(二)研究变量及定义

1.企业市场价值

考虑到结构资本是使企业长期受益的隐形知识资源,双元创新活动改进生产体系后对企业产生的影响也是长期效应,本文用主流的方法,即用托宾Q值(TQ)来衡量市场价值。具体衡量方法:TQ1=市場价值/资产重置成本,TQ2=市场价值/(资产总额-无形资产净额-商誉净额)。

2.结构资本

现有研究主要通过两种方式表示结构资本(SCE):VAIC法和指标评价法。VAIC法是用结构资本与价值增值的比值衡量结构资本。指标评价法衡量结构资本,就是选取管理费用率、员工人均管理费用和每人配备额等指标加权进行衡量[24]。考虑到指标评价法选取的指标可能会因主观判断影响准确性,且VAIC法衡量结构资本更加符合结构资本的定义、数据可获得性较高,故本文采用VAIC法下的结构资本增值系数衡量结构资本[25]。具体衡量方法:SCE=(价值增值-人力资本)/价值增值。

3.双元创新

考虑到专利经过规定年限会成为公开知识,企业有些创新并不会申请专利,利用专利数据衡量双元创新存在创新能力低估问题;且问卷调查法数据可获得性较低。因此,本文利用研发情况衡量双元创新,探索式创新(R)用费用化支出除以年初资产总额衡量,利用式创新(D)用资本化支出除以年初资产总额衡量。

4.控制变量

为了避免企业市场价值的其他因素影响实证回归结果,本文在研究结构资本、双元创新与企业绩效之间的关系时,需要将对回归结果可能产生影响的主要变量进行控制,包括人力资本、企业成长性、资本结构、企业规模、产权性质、市场化进程、行业和年份。

(三)研究模型设计

1.企业结构资本与市场价值回归模型

根据H1构建模型1:

2.企业结构资本与探索式创新回归模型

根据H2a构建模型2a:

3.企业结构资本与利用式创新回归模型

根据H2b构建模型2b:

4.探索式创新中介效应检验模型

根据H3a构建模型3a:

5.利用式创新中介效应检验模型

根据H3b构建模型3b:

四、实证结果与数据分析

(一)描述性统计与相关性分析

从表1可以看出,2013—2019年创业板上市公司的市场价值衡量方式不同,相应TQ1与TQ2的值也不相同。TQ1的最小值是0.487,最大值是11.27,标准差系数为0.712;TQ2的最小值是0.586,最大值是13.82,标准差系数为0.731;结构资本增值系数的最小、最大值分别为0.127和1.462,标准差系数为0.200;探索式创新的最小、最大值分别为0和7.802,标准差系数为0.723;利用式创新的最小、最大值分别为0和4.276,标准差系数为2.182。数据反映出各公司市场价值水平、结构资本意识、探索式创新水平、利用式创新水平存在一定差异。

本文对相关指标进行了相关性检验,并利用方差膨胀因子检验了变量间的多重共线性,结果显示VIF值均在2左右,变量间不存在严重的多重共线性。TQ1与TQ2的相关系数为0.962,之所以相关系数较大,是因为两者均是衡量企业市场价值的指标,天然具有高度相关性。

(二)回归结果分析

利用豪斯曼检验发现固定效应优于随机效应,故本文采用固定效应模型进行回归分析。由于篇幅有限,仅报告主要回归结果。

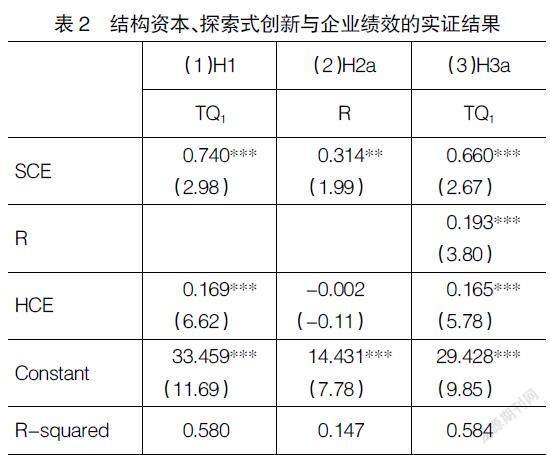

1.结构资本、探索式创新与市场价值

表2中(1)列是结构资本对企业市场价值的固定效应模型回归结果,结构资本的系数是0.740,在1%水平上显著正相关,说明了在其他因素不变的情况下,良好的结构资本有利于提高企业市场价值,验证了H1。H2a的验证结果中,结构资本的系数为0.314且在5%的水平上显著为正,说明良好的结构资本能够显著促进企业进行探索式创新。H3a的回归结果中,结构资本的系数为0.660,探索式创新的系数为0.193,且两者均与企业市场价值在1%水平上显著正相关。可以看出探索式创新的中介效应显著,即探索式创新在结构资本与企业市场价值之间发挥了部分中介作用,H4a得到验证,计算得出中介效应占比为9.56%。

2.结构资本、利用式创新与市场价值

表3 H2b的验证结果中,结构资本的回归系数不显著,说明结构资本并未对创业板上市公司的利用式创新水平产生显著影响,H2b不成立,这可能是因为创业板上市公司本身具有较高的创新水平,利用式创新并不能为公司带来更多的效益,从而其市场价值也不会因此提升。H3b的回归结果中,结构资本的系数为0.717,且与市场价值在1%水平上显著正相关,利用式创新系数仍不显著。说明利用式创新在结构资本与企业市场价值的关系中并未起到中介作用,H3b不成立。

(三)进一步分析

考虑到企业处于不同生命周期,其组织结构、制度规范、经营流程、管理经验、战略计划、企业文化都有显著差异,结构资本对企业的重要性也不尽相同,划分生命周期对结构资本进一步研究具有较强的实践指导意义。由于本文研究的是在创业板上市的、已经具有一定资产规模和盈利能力的公司,可以认为其已经度过了初创期,故只对成长期、成熟期和衰退期三个阶段进行研究,并按照经营、投资、筹资活动三大现金净流量正负方向组合划分[26]。

從表4报告的回归结果可以看出,企业处于成长期时,结构资本与企业市场价值在5%的水平上显著正相关;处于成熟期和衰退期时,结构资本与市场价值正相关但并不显著。究其原因,成长期是企业发展的关键时期,此时对组织结构和制度规范进行完善、改进经营流程、积累管理经验能够显著增强企业营运能力和盈利能力,进而有助于提升市场价值。

另外,结果显示企业在处于成长期和衰退期时,探索式创新与企业市场价值在5%的水平上显著正相关,究其原因,成长期企业进行探索式创新能够获取竞争优势,处于衰退期的企业发展堪忧,进行探索式创新可能成功扭转衰退局面,从而实现逆生命周期成长,故此时进行探索式创新的企业会有更好的市场表现。而在成熟期时,股东可能更偏向获取稳定的现金流,对较高的风险表现出一定的厌恶,不倾向于进行风险较高的探索式创新。

(四)稳健性检验与内生性检验

为了使结论更可靠,以TQ2作为市场价值的替代变量重新回归,结果显示:结构资本与企业市场价值回归系数为0.780,在5%的水平上显著为正;结构资本与探索式创新回归系数为0.314,在5%的水平上显著为正;探索式创新的中介效应检验结果中,结构资本、探索式创新的回归系数分别为0.699和0.193,分别在5%和1%的水平上显著为正,说明探索式创新确实在结构资本与企业市场价值之间起到了部分中介作用,中介效应占比为9.07%。

为了解决探索式创新与企业市场价值之间可能存在的内生性问题,对探索式创新进行滞后一期处理重新回归后,其与企业市场价值的回归系数仍显著为正,通过了内生性检验。

五、结论与建议

(一)研究结论

本文实证研究了结构资本与企业市场价值之间的关系以及双元创新的影响,得出以下结论:

1.结构资本与市场价值正相关

具有良好结构资本的企业往往市场表现较好,良好的结构资本是企业难以模仿的异质性隐形资源,优质的结构资本能促进信息在各层级间的传递和共享,降低企业的沟通成本和信息不对称,保障企业迅速有效地应对外部市场环境的变化,进而创造企业价值。

2.结构资本与探索式创新正相关

良好的结构资本意味着企业拥有丰富的知识、经验以及配置、整合、开发和利用各种资源的能力,管理层和业务层高效地利用内部资源有利于企业从事创新活动。在优质的结构资本保障下,能够在全企业范围内形成良好的学习氛围,进而会促进新思想、新观点的产生,提高企业探索式创新效率。

3.探索式创新起到了中介作用

结构资本是指公司内部的组织结构、制度规范、经营流程、管理方式、内部控制、战略计划、企业文化等有价值的知识资源,探索式创新需要利用企业内、外部的各种资源才能充分发挥其效用,良好的结构资本会提高企业内部的资源使用效率、不断地增加企业的内部资源,为探索式创新提供保障。企业的探索式创新会改进企业的生产条件、业务流程等并形成企业的核心竞争力,进而提高价值创造能力。另外,科技型上市公司加大研发投入时往往会进行信息披露,这种信息披露本身往往也能够给企业带来良好的市场表现。

4.利用式创新未起到中介作用

相对于普通企业来说,科技型上市公司本身就会有更多的创新投入,在这种情况下利用式创新不会像探索式创新一样给公司带来较大的市场价值的提升。此外,本文采用研发投入的资本化支出金额来衡量利用式创新,会计准则对资本化时点有严格的规定,而且研发投入转化为实际的创新产出具有不确定性,这更多地取决于企业的人力资本,往往技术人才能力越强,创新产出越多。这可能也是利用式创新对市场价值不具有显著的促进作用的原因。

5.不同生命周期的科技型企业其市场价值的影响因素略有差异

成长期时,结构资本与探索式创新都对企业市场价值有显著的正向影响;当企业处于成熟期时,结构资本和探索式创新均与市场价值正相关但并不显著;而当企业处于衰退期时,探索式创新能够显著提升企业市场价值。

(二)建议

1.企业注重结构资本的优化

结构资本对企业的可持续发展具有重要意义,企业需要注重对结构资本的优化、注重隐性知识的培养与积累、完善组织结构、管理模式和企业文化建设等,持续注重组织内外资源的整合,不断提升核心能力并保持持久的竞争优势。如下途径可供参考:培养管理层优化结构资本的意识,让其充分认识到优化资本结构的重要意义;向标杆企业学习,学习标杆企业的结构资本优化方法,然后进行适合企业具体情况的改进;进行员工培训,转变其对结构资本的态度;高层领导做好表率,下级的管理方法往往从直接上级处习得,故高管的模范带头作用至关重要。

2.企业积极进行探索式创新

为了企业持续健康发展,科技型企业要积极鼓励员工进行创新,培养其对探索式创新风险的承受能力,筛选出适合本公司的创新方式,科学地进行探索式创新和利用式创新,在全公司营造鼓励创新的氛围,建立以创新为核心的激励制度,对研发人员进行技术创新培训,同时培养非研发人员积极配合创新创造的意识。处于成长期的企业要格外重视结构资本的优化并适时加强探索式创新的投入,促进企业市场价值的提高。

3.政府进一步完善企业引导体系

政府引导企业稳定、健康发展时,可以积极鼓励企业优化结构资本或者鼓励创新,加大对相关方面的支持力度。不同企业有不同的竞争环境、发展战略,政府应该鼓励企业“因企制宜”地制定健康发展的方案。

【参考文献】

[1] JOHAN ROOS,et al.Intellectual capital:navigating in the new business landscape[M].Macmillan Business,1997.

[2] BONTIS N. Assessing knowledge asset sare view of the modelsused to measure intellectual capital[J].International Journal of Management Reviews,2001,3(1):41-60.

[3] 袁丽.关于智力资本基本概念[J].中国软科学,2000(2):121-123.

[4] STEWART,et al.Your company's most valuable asset:intellectual capital[J].Fortune,1994,130(7):68-73.

[5] EDVINSSON,et al.Developing a model for management intelleetual capital[J].European Management Journal,1996,14(4):356-364.

[6] JANSEN JJP,TEMPELAAR M,et al.Structural differentiation and ambidexterity:the mediating role of integration mechanisms[J].Organization Science,2008,20(4):797-811.

[7] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[8] JANSEN J P,et al.Exploratory innovation, exploitative innovation,and performance:effects of organizational antecedents and environmental moderators[J].Management Science,2006,52(11):1661-1674.

[9] 万希.智力资本对我国运营最佳公司贡献的实证分析[J].南开管理评论,2006(3):55-60.

[10] 王曙,程李梅.成长型企业智力资本与绩效相关性研究[J].科技管理研究,2013,33(5):220-222,245.

[11] 李永福,宋钰,李成伟,等.智力资本、知识管理与企业创新绩效——以建筑施工企业为例[J].会计之友,2019(21):69-75.

[12] 夏雯婷.智力资本对企业绩效的影响——基于生命周期理论的实证分析[J].科技管理研究,2012,269(19):173-177.

[13] 洪碧月.智力资本、双元创新与企业绩效关系研究[D].南昌:华东交通大学硕士学位论文,2018.

[14] 张慧颖,吕爽.智力资本?创新类型及产品创新绩效关系研究[J].科学学与科学技术管理,2014(2):162-168.

[15] 奚雷,彭灿,李德强.智力资本对双元创新协同性的影响:高管团队行为整合的调节作用[J].科技进步与对策,2016,33(6):142-148.

[16] 孙善林,彭灿,杨红.高管团队社会资本对企业开放式创新能力的影响研究——以资源获取与资源整合为中介变量[J].研究与发展管理,2017,2(29):75-85.

[17] 张翔,丁栋虹.智力资本与创新绩效:组织学习的中介作用[J].重庆工商大学学报(社会科学版),2017,34(3):61-70.

[18] 金昕,陈松,邵俊岗.双元创新战略、组织动态能力对企业绩效的多维度影响[J].预测,2019,38(1):30-36.

[19] JUNNIP,SARALARM,TARASV,et al.Organizational ambidexterity and performance:a meta-analysis[J].Academy of Management Perspectives,2013,27(4):299-312.

[20] 吴亮,赵兴庐,张建琦.以资源拼凑为中介过程的双元创新与企业绩效的关系研究[J].管理学报,2016,13(3):425-431.

[21] 宋春华,马鸿佳,马楠.关系学习,双元创新与企业绩效关系研究[J].外国经济与管理,2017,39(9):32-46.

[22] WANG H,LI J.Untangling the effects of overexploration and overexploitation on organizational performance:the moderating role of environmental dynamism[J].Journal of Management,2008,34(5):925-951.

[23] CASPIN-WAGNERK,ELLISS,TISHLERA,et al.Balancing exploration and exploitation for firm’s superior performance:The role of the environment[C]//Meetings of the Academy of Management,2012.

[24] 张宗益,韩海东.行业间智力资本与企业绩效关系对比研究[J].科技进步与对策,2011,28(16):47-51.

[25] 陈晓红,李喜华,曹裕.智力资本对企业绩效的影响:基于面板数据模型的分析[J].系统工程理论与实践,2010,30(7):1176-1184.

[26] 曹海敏,张晓茜.控股股东股權质押与公司业绩关系研究——基于企业生命周期视角[J].会计之友,2021(20):56-62.