内部控制执行力能否提升企业环保投资?

2022-01-24 04:30白世秀章忠志

财经问题研究 2022年2期

一、引 言

随着城市化、工业化和区域经济一体化进程的加快,生态环境问题也接踵而来。根据国家生态环境部发布的相关报告,2018年的工业固体废物和危险废物排放量分别比2017年增加了18.320%和15.780%,严重阻碍了人与自然的包容性发展。作为主要的生态环境问题源的企业,应如何推进实施环境治理是需要研究的重要现实问题。

然而,现有文献多数从政府环境规制等外部制度层面来探究环保投资的影响因素,较少关注企业内部治理因素对其产生的影响。2008年以来,为降低企业经营风险,提高资本市场的信息披露质量,我国陆续出台了《企业内部控制基本规范》《企业内部控制配套指引》及保证其稳步推进的一系列法规和措施。随着这些制度、措施的逐步实施,我国上市企业的内部控制质量得到了极大提高。现有研究发现,有效的内部控制能够产生诸多正向溢出效应

,如提升会计信息质量,降低股价下行风险,增强企业合规性、降低企业诉讼风险,以及提升企业价值、降低企业的融资成本等

。尽管这些研究取得了较好的进展,但是还未有研究从内部控制执行力角度来探究其对企业环保投资的影响。区别于企业其他的投资决策,企业环保投资具有较强的外部性。具体而言,企业的环保投资有利于环境改善和环境治理,但短期内能否提升企业价值具有较大的不确定性。而高管的薪酬通常与企业价值挂钩,环保投资收益的不确定性导致高管进行环保投资的动机较弱;同时,企业环保投资本身是一种利他行为,是企业履行社会责任的表现,其收益存在不确定性意味着环保投资的使用绩效难以评价,追求自身利益最大化的高管可能会将用于环保投资的资源用于追求自身利益

,从而减少实际的环保投资额。那么,作为企业不完备契约的补充,内部控制执行情况是否会对企业的环保投资产生影响?处于不同行业、不同法律环境的企业,内部控制执行力与环保投资之间的关系存在怎样的差异?回答上述问题,对于完善企业内部控制制度和提升企业环保投资水平具有重要的理论和现实意义。为此,本文以2015—2019年沪深A股上市企业为研究对象,检验内部控制执行力对企业环保投资的影响。

本文的贡献主要体现在:(1)扩展了内部控制经济后果研究。现有研究主要从股价崩盘风险、诉讼风险、融资成本等视角考察内部控制的经济效应,而本文研究发现,内部控制执行力能够促进企业增加环保投资,这说明内部控制具有一定的社会效应;(2)丰富了环保投资影响因素研究。现有研究主要关注于环境规制、财政税收和补贴等外部制度因素对环保投资的影响,本文考察内部控制执行力对环保投资的影响,是对现有研究的有益补充;(3)本文综合探讨了不同行业以及制度环境的情境效应,有助于理解内部控制执行力促进企业环保投资的边界条件。

只有轮状病毒有疫苗,保护期1年。应该在10月份流行季节开始之前服用。只不过,任何疫苗不可能100%有效的。有研究数据服用疫苗组发病率0.9%,未服疫苗组发病率5.5%,并且吃过疫苗的即使发病,症状也相对较轻,恢复得快。

二、文献综述与假设提出

(一)文献综述

环境管制与企业环保投资的关系主要集中于三个方面:首先,严格的环境监管是企业改善环境的主要驱动力

,其原因是监管力度能够提高重污染行业的生存门槛,从而增强了企业增加环保投资的动力。如Shapiro和Walker

基于1990—2008年美国企业样本研究发现,环境监管力度越强,污染程度越低;王云等

研究发现,对目标企业环境行政处罚能够增加同伴企业的环保投资;陈晓艳等

以2012—2018年重污染企业为样本,研究发现,环境处罚对于企业环境治理具有较强的威慑作用;翟华云和刘亚伟

以2006—2016年我国重污染企业为研究对象,研究发现,环境司法专门化能够有效地促进该地区企业进行环境治理,说明环境监管确实能够发挥环境治理功能。其次,环境政策可以通过强制压力来影响企业增加环保投资。如王兵等

与姜英兵和崔广慧

发现,环保基地、环保产业政策提高了企业环境治理的积极性,有利于企业加大环保投资;张琦等

发现,《环境空气质量标准(2012)》施行之后,与不具有公职经历的高管所在企业的环保投资相比,具有公职经历的高管所在企业的环保投资水平相对更高。但是也有学者研究发现,政府的环境管制对企业环境治理的影响呈U型关系

,Chen等

甚至发现,政府的环境治理政策没有对重点排污企业的环保投资水平产生显著影响。最后,激励性的环境规制提高了企业环保投资的积极性。如卢洪友等

研究发现,受政府政策的引导以及来自政府监管的压力,获得财政补贴的企业更可能增强自身技术创新能力,降低污染排放量,而后基于2010—2016年774家重污染企业的研究发现,政府财政补贴能够提升企业的环境责任意识,从而增加其环保投资,具体而言,政府财政补贴每提升1% ,企业环保投资额至少提高了0.498%。

EI=α

+α

IC+α

Share+α

Size+α

Roa+α

Debt+α

Growth+α

Cash+α

Type+α

Board+α

Indd+Ind

+Year

+ε

(二)内部控制执行力与环保投资

在有关内部控制的一系列规章制度发布之后,由于担心不加强内部控制建设,可能会因此受到监管部门的处罚,甚至导致股价下跌、融资成本提高、诉讼风险增加等不良的经济后果,我国上市企业纷纷加大了内部控制投入,内部控制质量有了显著提高。按照内部控制理论,企业的内部控制是现代企业的一项内部治理机制,担负着保证组织健康发展、促进企业战略实现的重要职能。企业内部控制质量的提高可能会对企业的环保投资产生正向影响,具体影响机理可能有以下三个方面:

(3)重视对裕固族传统体育的发展,使裕固族体育的发展与当地经济的发展步伐保持一致,恢复裕固族体育自身功能。

第一,内部控制的重要目标之一是合理保证企业经营合法合规。内部控制活动致力于抵御系统风险和企业的特质风险,企业实施内部控制,可以促进企业加大环保投资。在缓解污染日益威胁人类生存的状况下,加强污染防治和生态建设,大力推行绿色发展是政府关注的重点。为此,我国在2015年开始实施了新的《中华人民共和国环境保护法》,进一步强化了企业环境治理的责任,同时加大了上市企业因环境治理疏忽而产生的违法违规的风险。同时,企业内部控制法规已经将环境保护风险认定为企业重要的风险源,如《企业内部控制基本规范》第22条强调企业应关注环境保护等所带来的风险,《内部控制配套指引》有关社会责任部分要求企业建立环境保护和资源节约的监控制度,定期、不定期地开展监督检查和评价考核活动,及时发现执行中的问题并采取科学的措施和方法进行纠正。因此,企业较好地执行内部控制制度,意味着控制活动中的控制措施和流程等能够防范和化解环保风险,而内部控制中的内部监督将进一步抑制环保风险,从而保证内部控制合法合规目标的实现。而要对环保风险进行管控,最直接的途径就是购置环保设施和采用环保技术等,换言之,企业为了管控环保风险,必然要加大环保投资。

我抬头看着杨公子,他的眼中似乎有些许泪光,他转过头不再看我。那一刻,我明白了,他心中一定曾经有个意中人。

本文研究的装配式辐射顶板的物理模型如图1所示,辐射板物理模型的尺寸为0.8 m×1.2 m(长×宽),管间距为100 mm.其冷冻水从一端进,从另一端出.图2为辐射顶板的剖面图,铝板和金属天花板的厚度为1.5 mm,铜管内径10 mm,外径13 mm,空气层厚度为δ(δ=8,10,12,14,16 mm),金属天花板导热系数为202.4 W/(m2·℃).

第三,内部控制包括形而上学的价值观、管理哲学等控制环境子系统

,能够强化企业环境保护的道德观,从而提升企业环保投资。根据企业公民理论,企业享受社会赋予其生存的权利,受托管理社会资源,也要为社会作出相应的贡献,因此在环境污染日益严重的情况下,加大环保投资意味着企业遵守利益相关者共同体规范和期望,体现企业的股东主义和长期价值导向,影射了管理层的高道德感和勤勉责任,有利于维护企业声誉,增加企业的无形资产。内部控制是现代企业内部治理的一项重要制度安排,一方面,可以通过具体的控制制度和严格的控制活动杜绝企业的“恶”;另一方面,又在控制环境中倡导向“善”的企业文化,通过良好的企业文化影响企业的经营理念和经营风格。即良好的内部控制不仅能够保障企业经营合法合规性,还能够发挥道德制约作用,将企业引领到更高层次的经营观念上。因此,企业提高内部控制执行力,重视企业内部控制环境,能够重塑企业与环境保护相关的价值观念,提升企业的环保意识,促使企业在经营管理过程中注重环境保护和治理。基于上述分析,笔者提出如下假设:

第二,内部控制执行能够缓解代理问题从而提高企业环保投资。企业实施环保投资意味着需要投入大量的资金资源,增加企业的生产成本,甚至降低生产效率

,作为理性的经济人,企业高管偏好短期利益以实现基于业绩的薪酬最大化,因此不情愿将企业的有限资金用于有损于短期收益且未来收益不确定的项目

,从而导致企业高管在环保投资方面会减少投入;企业高管追求的是自身利益最大化,而环保投资作为履行社会责任的一种方式,无法给企业带来立竿见影的收益,企业环保投资的绩效无法进行有效评价,从而诱发高管的道德风险,即将环保投资用于利己的项目;企业的环保投资具有外部性和收益不确定性,但企业的存在是以营利为目的,因此高管在进行环保投资决策时倾向于减少环保投入。上述三种原因使得企业在环保投资中也会产生代理问题。当企业具有了良好的内部控制时,由代理问题导致的环保投资不足现象可得到有效抑制。按照内部控制理论,内部控制是企业治理的重要机制,强化了董事会的监督功能,而环保投资能够化解企业环保违规风险,这迫使董事会强化对高管的监督,避免高管因收益不确定而减少环保投资;内部控制措施的严格执行(如不相容职责相互分离、授权审批等)压缩了高管用环保投资满足私利的机会主义空间,减少了环保投资使用过程中的道德风险;内部控制执行系统包括风险评估、控制活动、内部监督等子系统,与环保投资活动紧密相连,并且内部控制的信息与沟通要素能够准确、及时传递企业环保投资过程中的信息,这有利于缓解企业因信息缺乏而导致的决策困难。

1:内部控制执行力越强,企业越可能增加环保投资。

已有研究发现,外部制度压力对企业的内部控制建设产生正向影响

。与非重污染企业相比,当前污染问题日益引起外界的关注,相应地,重污染企业会面临来自政府、媒体、投资者等更大的压力

,如重污染企业如果存在排放大量污染物等环境违法行为,投资者可能会出售其股票,债权人可能提高借款的利率,消费者可能拒绝购买其产品或服务,政府可能会增加排污费用甚至强迫企业停止生产经营,即重污染行业一旦发生违法行为,将会得到利益相关者更强烈的惩戒,面临更多的合法性压力

。对于地处法律环境较好地区的企业,由于面临着较为完善和严格的法律等制度的监管,相应地,企业难以摆脱外部环境的影响,法律环境显著正向影响内部控制的有效性

,即这些较高的外部制度压力更可能转换为内部的制度压力,促使企业不断完善和提高内部控制执行力,进而提高企业环保投资的动力。基于上述分析,笔者提出如下假设:

证明的思路容易想到,证明过程也不复杂,但有学生提出,教材中的推导方法是以(*)为基础,由于以前没学过(*),因此得到tan α2=tan (90° +α1)后,也就想不到去证明(*),这种情况下该怎么想?

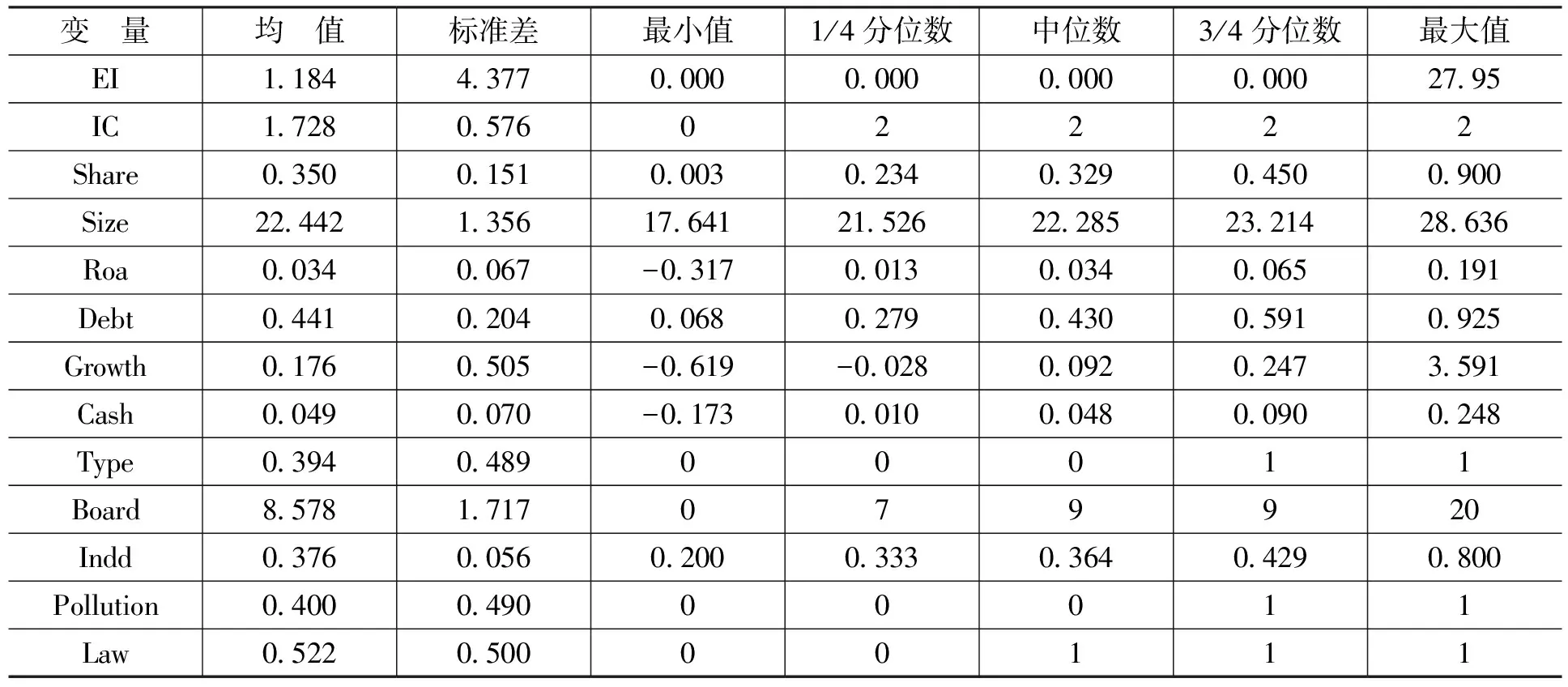

1.描述性统计结果

3:与处于法律环境较差地区的企业相比,内部控制执行力对法律环境较好地区的企业环保投资的正向影响作用更强。

事实上,图书馆学人已然开始关注公共文化服务建设与研究,并取得了不错成绩。在中国知网的“期刊”检索页面,设定“主题”的检索词为“信息经济”或“知识经济”,在“全部期刊”中进行检索,共获得51463篇文章。其中,归口“图书情报与数字图书馆”学科分类的文章有4205 篇,占8.17%,且两者之间发文量趋势大致相同。以“大数据”或者“云计算”,以及“文献计量”或者“科学评价”为主题,在“中国知网”进行检索,也得到了相似的结论。说明,在图书馆学人中,已经集聚了一批公共文化服务研究的高产作者群,成为一支不可忽视的重要力量,在公共文化服务研究中起到了引领作用。

三、研究设计

(一)样本选取和数据来源

鉴于我国2015年开始实施新的《中华人民共和国环境保护法》,因此,本文选取2015—2019年A股上市企业为初始样本,借鉴已有研究,对金融类、ST类以及变量值缺失的样本进行剔除,对主要连续变量按照上下1%进行缩尾处理。另外,本文通过查阅上市企业年报以及社会责任报告,手工获取企业的环保投资数据,其他数据来自国泰安数据库。

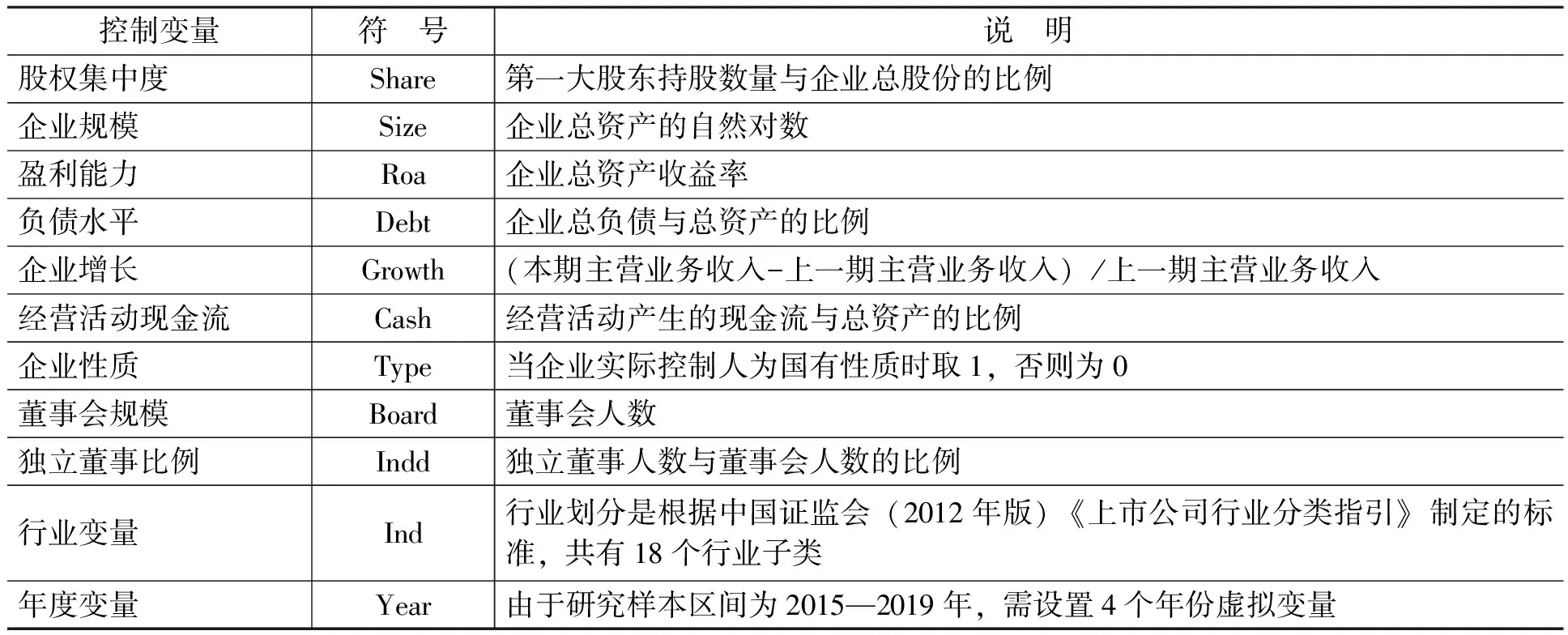

(二)研究模型和变量说明

不同于鲍照诗歌中的抒情、议论或借重于繁复的用典,如《代白头吟》,或源于简单明净的意象,如《王昭君》。李白诗歌有许多创新处:围绕女性主人公展开完整的叙事、抒情,用典密度小,叙事线条疏朗单纯,情景交融,营造了凄美的意境,感染读者。

(1)

根据表2所示,企业环保投资(EI)的均值为1.184,标准差为4.377,变异系数达3.697(即4.377/1.184),说明上市企业在环保投资方面存在较大差异;内部控制执行力(IC)均值为1.728,说明绝大部分上市企业披露了内部控制评价报告和审计报告,企业内部控制执行力较高;企业性质(Type)的均值为0.394,说明研究样本中非国有企业占比较高;重污染型企业(Pollution)的均值为0.400,说明样本中接近半数的企业为重污染型上市企业;上市企业董事会规模以及独立董事比例均符合我国制度要求;其他变量如股权集中度、企业规模、盈利能力、负债水平、企业增长等的均值统计结果与以往研究基本一致,表明样本选择具有合理性。

其中,EI(企业环保投资)为被解释变量,参照翟华云和刘亚伟

与胡珺等

的做法,采用年度环保投资额与总资产的比例进行度量;IC(内部控制执行力)为解释变量,借鉴逯东等

的做法,根据上市企业对内部控制审计报告和自我评价报告的披露情况,对IC进行不同取值,如果两份报告同时披露,则IC取值为2,当企业仅披露自评报告时,将IC取值为1,如果两份报告都没进行披露,则IC取值为0;Pollution(重污染型企业)、Law(法律环境)为调节变量,借鉴黎文靖和路晓燕

的做法,当企业所处行业是采掘、金属非金属、水电煤气、造纸印刷、石化塑胶、生物医药、纺织服装皮毛、食品饮料等行业时,Pollution取值为1,否则为0;Law采用王小鲁等

编制的法律制度环境指数,如果高于年度法律制度环境指数中位数,则取值为1,否则为0(鉴于该报告的数据仅更新到2016年,对于之后的数据按照2016年数据进行测算);α为系数项; ε为随机扰动项。其他变量为控制变量。

α

Board+α

Indd+Ind

+Year

+ε

(2)

EI=α

+α

IC×Law+α

IC+α

Law+α

Share+α

Size+α

Roa+α

Debt+α

Growth+α

Cash+α

Type+α

Board+

α

Indd+Ind

+Year

+ε

(3)

Edvinsson 和 Malone (1997)[7]指出企业共享机制对于技术创新能力的提升至关重要。结构资本是智力资本非常重要的维度,恰恰是指企业组织学习平台的构建。良好的结构资本可以使组织成员共享信息、及时沟通、增进交流,从而提高组织的创新能力。企业的技术创新不是单个人的结果,而是全体成员共同努力的结果。通过知识的交流和传递提高知识、共享范围和利用效率。因此,企业内部员工的职责划分,部门之间信息的传递和沟通都直接影响着企业创新能力的提升。

本文借鉴已有研究的做法,还选取了企业治理和企业特征的相关变量进行了控制,此外,还控制了行业效应和年度效应。具体控制变量及其度量方法如表1所示。

四、实证结果与分析

(一)基础统计结果

2:与非重污染企业相比,内部控制执行力对重污染企业环保投资的正向影响作用更强。

EI=α

+α

IC×Pollution+α

IC+α

Pollution+α

Share+α

Size+α

Roa+α

Debt+α

Growth+α

Cash+α

Type+

2. 相关性检验

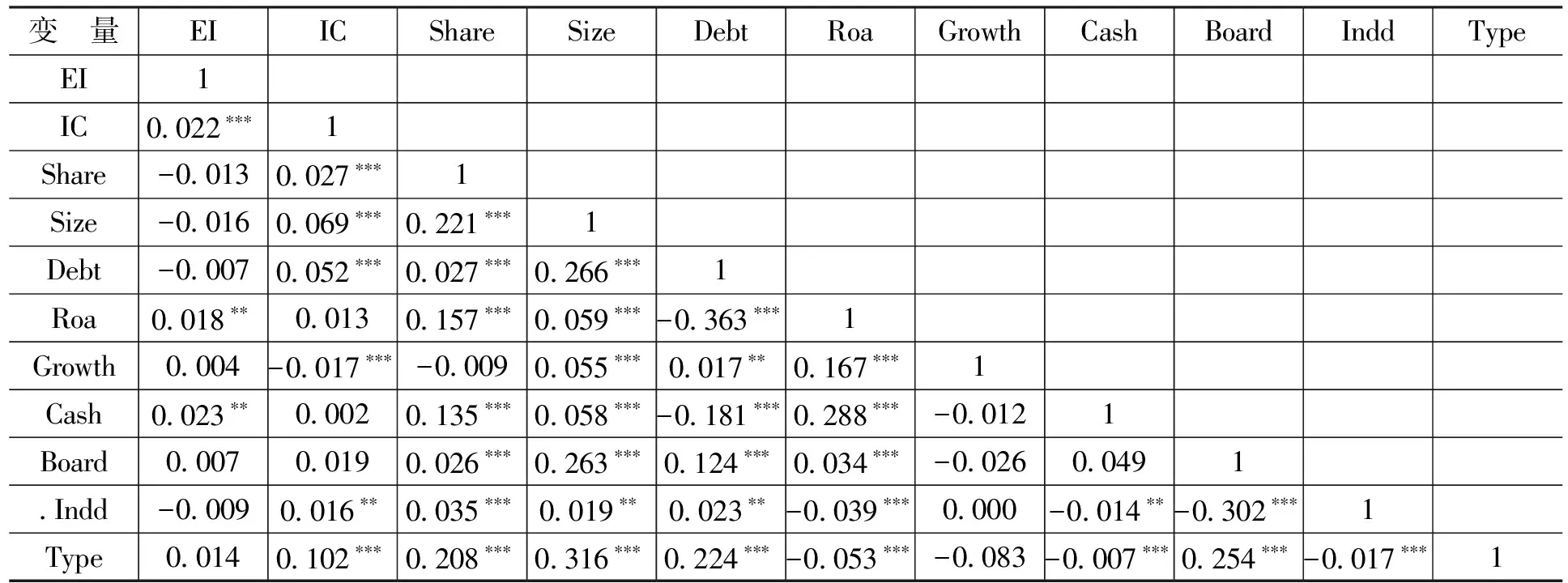

根据表3所示,内部控制执行力(IC)与企业环保投资(EI)显著正相关。单变量检验结果表明,内部控制执行力能够促进企业进行环保投资。另外,虽然负债水平(Debt)和盈利能力(Roa)之间的相关性系数超过0.350,可能存在一定的多重共线性问题,但在后面的检验过程中,我们发现该问题并未对研究结果产生影响。其他变量的相关性检验结果表明不存在较严重的多重共线性。

(二)多元回归分析

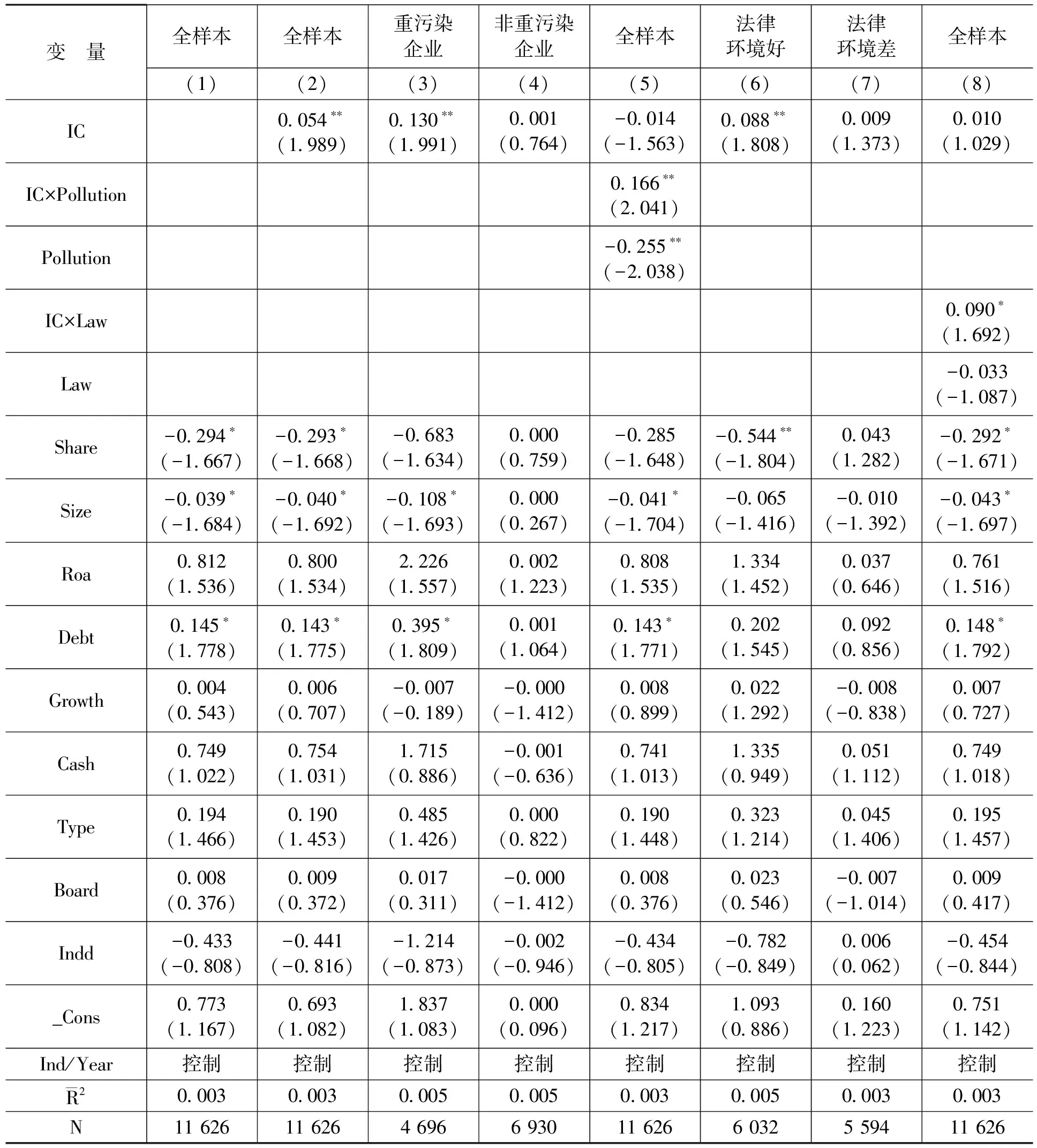

表4给出的是内部控制执行力和企业环保投资的回归检验结果。表4中的列(1)给出的是不加入解释变量的基准模型,在该列中,股权集中度(Share)和企业规模(Size)的系数均显著为负,说明股权集中度越高、规模越大的企业越不愿意进行环保投资。列(2)是在基准模型中加入解释变量的检验结果。由于内部控制执行力(IC)的回归系数为0.054,且在5%水平上显著,说明内部控制执行力越强的企业越可能增加环保投资,从而验证假设1。列(3)—列(5)给出了研究样本是否为重污染型的分组检验结果。可以看出,在企业类型为重污染型的情景下,内部控制执行力对企业环保投资有显著的正向影响,而在企业类型为非重污染型的情景下,内部控制执行力虽然对企业环保投资有正向影响,但并不显著;在全样本中,IC×Pollution的回归系数显著为正,说明加强企业内部控制执行力有助于重污染企业提高环保投资,从而验证假设2。列(6)—列(8)给出的是企业处在不同法律环境情境下的回归检验结果,可以看出,地处法律环境较好的企业,其内部控制执行力与企业环保投资呈显著正相关关系,而地处法律环境较差的企业,其内部控制执行力与企业环保投资的正相关关系并不显著,在全样本中,IC×Law的回归系数显著为正,说明与地处法律环境较差的企业相比,地处法律环境较好的企业,其内部控制执行力对企业环保投资的正向影响作用更强,从而验证假设3。

(三)稳健性检验

为验证本文结论的可靠性,笔者进行了如下稳健性检验:首先,借鉴唐国平等

的研究,以年度环保投资额的自然对数作为企业环保投资替代变量进行回归。其次,考虑上述结果可能存在反向因果关系,如环保投资高的企业更可能强化内部控制执行力,规避环保投资风险,本文采用t年度上市企业是否受到违规处理作为内部控制执行力的工具变量,进行二阶段回归。再次,为克服样本的自选择或遗漏重要变量而导致的内生性问题,本文将内部控制执行力取值大于中位数的企业作为处理组,将取值小于中位数的企业作为控制组,采用1∶1比例匹配后的样本进行检验。最后,考虑内部控制执行力对环保投资的促进作用可能由一些并未控制的遗漏变量导致,本文将内部控制执行力在观测值之间进行随意变换,按照匹配后的样本进行检验。

由于研究假设均通过了上述稳健性检验,因此,本文的研究结论具有较大的可靠性。

五、研究结论与启示

以2015—2019年的沪深A股上市企业为研究对象,本文考察内部控制执行力对企业环保投资的影响以及行业特征和法律制度环境的调节效应。研究结果表明:内部控制执行力越强的企业越可能增加环保投资,经过替换解释变量、工具变量法、倾向得分匹配法、安慰剂检验等一系列稳健性检验后,这一结论仍然保持不变。进一步研究指出,与非重污染企业相比,重污染企业的内部控制执行力与环保投资之间的正向影响关系更强,与处于法律环境较差的企业相比,地处法律环境较好地区的企业,其内部控制执行力与环保投资之间的正向影响关系更强。

本文的研究结论形成如下两方面的研究意义:首先在理论层面,验证了企业执行内部控制法规会对企业的环保投资产生积极正向的影响,并且基于企业所处行业和法制环境进行了异质性分析,明确了内部控制执行力对企业环保投资发挥作用的条件,丰富了企业环保投资方面的研究文献;另外,本文以企业环保投资作为切入点,从经济后果角度对内部控制信息披露以及内部控制法规的实施进行了拓展研究。其次在现实层面,在国家大力倡导和推动“加强污染防治和生态建设,大力推动绿色发展”的政策背景下,内部控制作为企业未完备契约的补充,能够强化企业环保投资,因而有必要进一步加强企业内部控制执行力,然而在现阶段,我国的内部控制法规由财政部等五部委发布,存在着立法层次低、缺少违规处罚措施等问题。为此,我国应该提升内部控制立法层次,提高企业内部控制违规成本,增加内部控制执行力,推动企业加大环保投资,解决日益严峻的环境污染问题。

本文的研究也存在一定的不足。由于数据的可得性,本文主要是以总的环保投资额来衡量企业的环保投资水平,但环保投资按照其具体用途可分为不同的投资类型,而内部控制执行力如何影响不同类型的环保投资,本文并未涉及;同时内部控制包含五个要素,不同的要素如何影响环保投资,以及影响何种类型的环保投资等有待进一步探讨。

[1] 李志斌,尤雯.内部控制的基本效应与溢出效应:内涵挖掘视角的研究[J].现代管理科学,2013, (5):48-50.

[2] Mitra, S., Jaggi, B., Hossain, M. Internal Control Weaknesses and Accounting Conservatism[J].Journal of Accounting, Auditing & Finance, 2013, 28(2):152-191.

[3] Zhou, J., Kim, J. B., Yeung, I. Material Weakness in Internal Control and Stock Price Crash Risk: Evidence From SOX Section 404 Disclosure[M].Social Science Electronic Publishing, 2013.

[4] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015, (2):192-206.

[5] 毛新述,孟杰. 内部控制与诉讼风险[J].管理世界, 2013, (11):155-165.

[6] 陈汉文, 周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,(3):103-111.

[7] Jensen, M. C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics,1976,3(4):305-360.

[8] Greenstone, M., Hanna,R.Environmental Regulations, Air and Water Pollution, and Infant Mortality in India[J]. Social Science Electronic Publishing,2011,104(10):1573-1576.

[9] Shapiro, J. S., Walker, R. Why Is Pollution From US Manufacturing Declining? The Roles of Environmental Regulation, Productivity, and Trade[J].The American Economic Review,2018,108(12):3814-3854.

[10] 王云,李延喜,马壮,等. 环境行政处罚能以儆效尤吗?——同伴影响视角下环境规制的威慑效应研究[J]. 管理科学学报, 2020,(1):77-95.

[11] 陈晓艳,肖华,张国清.环境处罚促进企业环境治理了吗?——基于过程和结果双重维度的分析[J].经济管理, 2021, (6):136-155.

[12] 翟华云,刘亚伟.环境司法专门化促进了企业环境治理吗?——来自专门环境法庭设置的准自然实验[J]. 中国人口·资源与环境, 2019, (6):138-147.

[13] 王兵,戴敏,武文杰.环保基地政策提高了企业环境绩效吗?——来自东莞市企业微观面板数据的证据[J]. 金融研究, 2017, (4):143-160.

[14] 姜英兵,崔广慧.环保产业政策对企业环保投资的影响:基于重污染上市公司的经验证据[J].改革,2019, (2):87-101.

[15] 张琦, 郑瑶, 孔东民. 地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究, 2019,(6):183-198

[16] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013, (6):85-91+98.

[17] Chen, Z., Kahn, M. E., Liu, Y., et al. The Consequences of Spatially Differentiated Water Pollution Regulation in China[J].Journal of Environmental Economics and Management,2018,88(3):468-485.

[18] 卢洪友,王蓉,余锦亮.“营改增”改革、地方政府行为与区域环境质量——基于财政压力的视角[J].财经问题研究, 2019, (11):76-83.

[19] Gray, W. B., Shadbegian, R. J. Environmental Regulation and Manufacturing Productivity at the Plant Level[R]. Working Papers, 1993.

[20] Clarkson, P. M., Yue, L., Richardson, G. D. The Market Valuation of Environmental Capital Expenditures by Pulp and Paper Companies[J]. Accounting Review, 2004, 79(2):329-353.

[21] Orsato, R.J.Competitive Environmental Strategies:When Does It Pay to Be Green?[J].California Management Review, 2006, 48(2):127-143.

[22] 李志斌.内部控制、股权集中度与投资者关系管理——来自A股上市公司投资者关系调查的证据[J].会计研究, 2013,(12): 72-78.

[23] 王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008, (6):54-62.

[24] Alrazi, B., Villiers, C. D., Staden, C. J. V. A Comprehensive Literature Review on, and The Construction of a Framework for, Environmental Legitimacy, Accountability and Proactivity[J].Journal of Cleaner Production, 2015,102(4):4-57.

[25] Bansal, P., Clelland, I. Taking Trash: Legitimacy, Impression Management, and Unsystematic Risk in the Context of the Natural Environment[J]. Academy of Management Journal, 2004,47(6):93-103.

[26] Pellegrino, C., Lodhia, S. Climate Change Accounting and the Australian Mining Industry: Exploring the Links Between Corporate Disclosure and the Generation of Legitimacy[J].Journal of Cleaner Production, 2012, 36(2):68-82.

[27] 胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[J].管理世界,2017, (3):76-94.

[28] 逯东,王运陈,王春国.政治关联与民营上市公司的内部控制执行[J].中国工业经济,2013, (11):96-108.

[29] 黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J]. 金融研究, 2015, (12):97-112.

[30] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社, 2019.

猜你喜欢

公民与法治(2022年4期)2022-08-03

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

当代陕西(2019年7期)2019-04-25

中国生殖健康(2019年11期)2019-01-07

领导决策信息(2018年26期)2018-10-12

学习月刊(2015年5期)2015-07-09

都市丽人(2015年5期)2015-03-20

中国卫生质量管理(2011年2期)2011-01-22