武汉市轨道交通对住宅价格影响的时空效应及 异质性分析

——基于网络结构和规模视角

2022-02-25 14:39熊燕飞张安录刘蒙罢

中国土地科学 2022年12期

熊燕飞,张安录,刘蒙罢

(华中农业大学公共管理学院,湖北 武汉 430070)

1 引言

改革开放以来,伴随着中国经济高速增长及城市化进程加快,城市过度依赖汽车而产生的交通拥堵、温室气体排放、空气污染等城市发展问题日益凸显,发展城市轨道交通已成为缓解这些问题,推动城市可持续发展的重要途径[1-2]。目前,中国城市轨道交通建设已步入快速发展阶段,2010—2021年,中国城市轨道交通运营线路从53条增加至275条,运营里程从1 471 km增长至8 735.6 km①。2019年9月,中共中央、国务院印发了《交通强国建设纲要》,提出到2035年,基本形成都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖的“全国123出行交通圈”。相较于公共汽车,城市轨道交通在速度、容量、舒适度以及环保方面具有相对优势,可见未来中国对轨道交通建设的需求依旧强烈。然而,国内外经验表明资金短缺和运营赤字已成为制约各国轨道交通发展的重要问题[3-5]。对此,国际上开始探索多元化、可持续的轨道交通投融资模式,其中包括捕获轨道交通投资所带来的土地价值增值的系列土地价值捕获工具。因此,有必要全面深入了解轨道交通对住宅价格的影响,为土地价值捕获工具的有效实施提供重要的决策依据。

20世纪70年代以来,关于轨道交通对住宅价格影响的研究不断涌现,研究内容主要围绕时空效应展开。在空间效应方面,学者们围绕轨道交通对住宅价格影响的方向、强度、范围展开研究。在影响方向上,大部分研究表明轨道交通的开通会对沿线住宅价格产生积极影响[6-8],也有部分研究指出轨道交通对住宅价格的影响微弱[9],甚至产生负外部性[10]。在影响强度上,不同国家和地区轨道交通资本化效应存在差异。总体而言,中国的资本化效应大概在5%~25%之间,略高于欧美等国家[11]。在影响范围上,欧美学者一般将站点周围 500~800 m视为影响范围[12-14],而中国、日本等亚洲学者一般取 1 500~2 000 m[15-17]。在时间效应方面,学者们多采用直接比较法[15,18]或者双重差分方法[14,19],探讨规划期、公示期、建设期和运营期等轨道交通全生命周期的不同阶段对住宅价格影响的差异。大部分研究表明,轨道交通沿线的住宅价格在公示期就开始上涨[6,14,20]。

上述研究极大地丰富了人们关于轨道交通对住宅价格影响的认识,但仍存在可进一步拓展之处。在研究视角上,现有研究多以单条线路为研究对象,忽略了轨道交通的网络化事实,基于网络视角下轨道交通对住宅价格影响的研究有待开展。在研究内容上,一是现有研究大都把轨道交通站点看作是无差异站点展开研究,轨道交通站点差异对住宅价格影响的异质性尚缺乏深入探讨;二是已有文献大多关注轨道交通线路运营初期及以前不同生命周期阶段对住宅价格影响的时间异质性,而忽略了处于运营期的轨道交通线路在后期轨道交通网络规模扩大过程中资本化效应的时间异质性。

武汉市作为首批轻轨建设示范城市之一,自2004年第一条轨道交通线路开通以来,市内轨道交通形态经历了从线到环再到网络的演变,现如今已经进入网络化稳步发展阶段[21],为本文提供了很好的研究条件。鉴于此,本文以武汉市轨道交通网络为研究对象,基于轨道交通网络结构视角,分析武汉市轨道交通站点网络结构对住宅价格影响的空间效应及异质性,并基于轨道交通网络规模视角,探究轨道交通资本化效应在轨道交通网络规模扩大过程中的变化趋势。

2 理论分析框架

在特征价格理论框架下,住宅价格由不同特征因素的隐含价格所决定的,各类特征因素及属性的不同组合导致住宅价格存在异质性[22-24]。其中,轨道交通作为交通基础设施,与人们日常出行紧密相关,已成为大部分购房者考虑的重要因素之一。轨道交通对住宅价格影响的作用机制主要有两个方面:一方面轨道交通提高了城市内各地区间的可达性,降低了人们在空间上流动的时间成本,居民愿意为可达性的改善支付更高的租金,从而对住宅价格产生影响[25-26];另一方面依靠可达性优势吸引人口、经济要素向其聚集,形成集聚效应,带来更高密度的经济社会活动,扩大有效需求,进而对沿线住宅产生影响[27-28]。

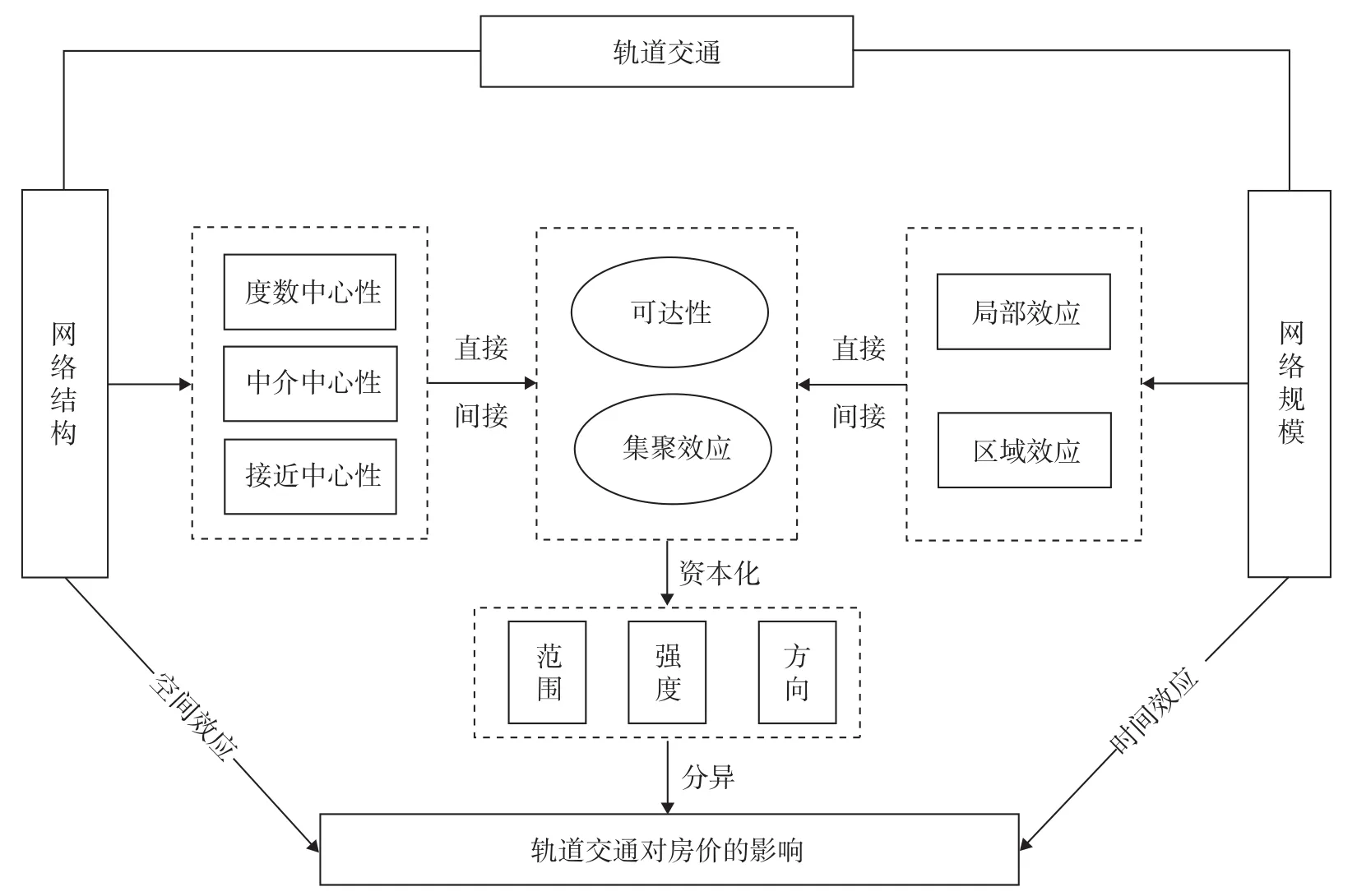

轨道交通并不是孤立存在的,而是由轨道交通站点为节点,站点间线路为边组成的网络,是非完全随机下时间和空间维度演化的产物[29]。购房者在购买“地铁房”时,不仅会考虑距离轨道交通的远近,而且还会考虑从所邻近的轨道交通站点出发,沿着轨道交通网络走廊去其他地方的便利程度。对于轨道交通这类特征因素而言,轨道交通的网络结构和网络规模属性不同,轨道对住宅价格的影响也会不同(图1)。

图1 分析框架图Fig.1 Analytical framework

其一,网络结构对住宅价格的影响。在轨道交通网络中,轨道交通站点的度数中心性、中介中心性和接近中心性越强,说明该站点网络可达性越高,即在相同的时间或者空间约束下,该站点附近的人能通过轨道交通网络到达更多的场所或者有更多的机会接触到社会经济活动。此外该站点客流量往往较大,站点周边开发潜力大,吸引经济活动向其周边集聚的能力强,集聚效应凸显。但是,站点周边集聚效应增强的同时,其会衍生交通拥堵、噪声、空气污染等负面影响,影响居民的身心健康,从而会削弱轨道交通对房价的积极影响。

其二,网络规模对住宅价格的影响。轨道交通规模对住宅价格的影响可以分为局部效应和区域效应。局部效应表现为新线路的开通提高了周边区域住宅的站点可接近性,缩短了住宅到最近地铁站的接驳范围,消费者愿意为接驳成本的下降而支付更高的地租。区域效应表现为新建线路虽然并没有改变已有轨道交通服务住宅的站点可接近性,但是其通过全域可达性的提升,从而对已有轨道交通服务住宅的价格产生影响[30]。

3 研究设计

3.1 研究方法

3.1.1 轨道交通网络结构测度

本文采用Space-L模型,将轨道交通站点抽象为节点,相邻两站点之间的区间抽象为边,构建武汉市轨道交通无向网络,并运用社会网络分析中的度数中心性、中介中心性、接近中心性三个指标来衡量轨道交通站点的网络可达性,测度方法见表1。

表1 轨道交通站点网络结构测度指标Tab.1 Measurement index of rail transit station network structure

3.1.2 特征价格模型

特征价格模型(Hedonic Price Model, HPM)是分析住宅差异特征与住宅价格关系的常用模型,其能揭示住宅不同特征对住宅价格的影响方向和程度,在轨道交通和房地产价格关系的研究中受到广泛运用[6,20]。其中,构建的特征价格模型常见形式包括线性形式、半对数形式和对数形式。通过比较三种形式模型回归结果的拟合效果和显著性,本文最终选取半对数函数形式建立模型。基准模型如下:

式(1)中:Pi为住宅小区i的单位面积价格;β0为常数项;xik为住宅小区i的第k个属性;βk为第k个属性的特征价格;εi为误差项。

在研究空间效应时,为了分析轨道交通站点的网络结构属性与住宅价格、轨道交通资本化效应之间的关系,为此在式(1)中依次加入中心性指标及其与地铁可达性变量的交互项,建立公式如下:

式(2)中:dmetro为住宅小区到最近地铁站的距离;NS为住宅小区最近地铁站的中心性指标;α1、α2和α3为待估参数。

在研究时间效应时,本文以武汉市早期开通的轨道交通线路为例,选取距最近地铁站距离未变化的样本,构建住宅价格面板数据,借鉴YEN等[14]和GUERRA等[33]的方法,将距离轨道交通站点800 m范围外的住宅作为对照组,设置影响范围虚拟变量,并在式(1)的基础上引入影响范围虚拟变量和时间虚拟变量的交互项,以此剔除经济发展、房地产市场等随时间变化的因素对结果的潜在影响,从而分析已有轨道交通服务的住宅价格在轨道交通网络规模扩大过程中的变化趋势。具体方程模型如下:

式(3)中:Pit为住宅小区i在t年的单位面积价格(t= 2013,2014,2015,…,2021);dit为影响范围虚拟变量,如果住宅小区在最近轨道交通站点800 m范围内,则为1,否则为0;yearit为时间虚拟变量,被观测值若为t年的单位面积价格则为1,否则为0;θt为待估参数。

3.2 研究区概况与研究对象确定

武汉市位于湖北省东部,下辖13个区,156个街道。截至2021年底,已建成运营轨道交通11条,总运营里程达435 km,车站总数达282座,线路覆盖武汉各区。根据国内学者研究经验[15-16],本文将研究空间范围界定为武汉市轨道交通沿线 2 km范围内,研究时间范围限定于2013—2021年,研究线路选择方面,为避免当年新建线路运营期的资本化效应可能还未完全显化,将当年10月以后开通的线路视为第二年开通,最终研究期间轨道交通线路的运营情况如图2所示。

图2 武汉市轨道交通及沿线住宅小区分布Fig.2 The distribution of residential areas along rail transit in Wuhan City

3.3 数据来源及说明

本文研究数据主要包括住宅小区均价数据、POI数据和轨道交通数据。(1)住宅小区均价数据,主要来源于安居客(https://wuhan.anjuke.com/),并根据链家网、房天下等其他房地产网站进行补充。经数据清洗后,最终得到武汉市5 783个住宅小区共35 443条数据(图2)。(2)POI数据,主要来源于高德地图开放平台(https://lbs.amap.com/),主要包括公交站点、学校、公园、医院、商场等数据。(3)轨道交通数据,主要来源于高德地图开放平台(https://lbs.amap.com/)。

在住宅价格的影响机制研究中,影响住宅价格的因素一般可以分为区位因素、邻里因素和结构因素3类[34-36]。本文结合研究目的和研究对象,因变量为住宅小区单位面积均价,自变量选择及变量描述见表2。为了避免通货膨胀引起的价格波动,所有与价格因素相关的变量均通过房价指数修正处理。通过对基准模型(式(1))逐步回归分析和多重共线性检验,剔除建筑年龄1个变量,保留其他变量。

表2 特征变量的选取及描述Tab.2 Selection and description of characteristic variables

4 结果分析

4.1 空间效应:网络结构视角

4.1.1 度数中心性

(1)影响强度差异。轨道交通站点度数中心性回归结果如表3所示。其中,模型(1)为基准模型,检验了轨道交通的资本化效应;模型(2)加入轨道交通站点的度数中心性变量,以此检验轨道交通站点度数中心性对住宅价格的影响;模型(3)加入度数中心性虚拟变量(表3),以常规非换乘站点为对照,进一步比较站点度数中心性对房价影响的异质性。模型检验表明,VIF值均小于2,模型不存在严重的多重共线性。回归系数的t检验表明,变量的估计系数在统计上具有显著性,均通过0.01的显著性水平检验。

表3 度数中心性回归结果Tab.3 Regression results of point centrality

从模型(1)可以看出,在保持其他条件不变的情况下,小区与地铁站距离每减少1 km,小区单位面积均价将上升9.1%,该结果在模型(2)、模型(3)中依旧稳健。基于模型(2)和模型(3)的回归结果,可以得出三点结论:其一,轨道交通站点的度数中心性对房价有正向影响。其二,换乘站周边的房价高于非换乘站,这与YANG等[31]和DAI等[32]的研究结果一致,换乘站比非换乘站具有更高的交通便利。其三,不同换乘站对住宅价格的影响存在异质性。具体而言,首末换乘站周边住宅的溢价效应最大,其次为枢纽换乘站,最小的是普通换乘站,仅比常规非换乘站高出4.3%。究其原因,一是城郊居民对轨道交通的依赖性往往高于城区居民[31,37],城郊居民愿意为邻近换乘站支付更高的溢价;二是枢纽换乘站资源集聚的规模效应以及周边土地供给不足,导致枢纽换乘站周边的房价要大于普通换乘站。

就控制变量而言,在区位特征方面,CBD对住宅价格的积极影响与预期结果相符合,距离市中心越近,房价越高。在邻里特征方面,整体来看,学校、公园和商场对住宅价格产生显著的积极影响,医院和公交站点数对房价存在负向影响。在我国实行划片就近入学的背景下,教育资源资本化效应凸显,学区房依旧是人们购房的重要考虑因素。公园作为典型的公共物品,其景观、生态以及游憩价值推动了周边住宅价格的上涨。商场作为人们日常生活、休闲娱乐的场所,对住宅价格产生积极影响。医院病患集中,周边人流量大,居民为了自身健康考虑,会倾向于选择距离医院较远的小区生活,从而导致医院周边住宅价格较低。公交站点数量过多,会带来交通拥堵或者噪音问题,从而对住宅价格产生负向影响。在结构特征方面,绿化率和物业费对房价有显著的促进作用,这反映了居民对生活空间质量和安全的需求。值得注意,本文研究结果表明容积率越大的小区,房价越高。究其原因,武汉市政府节约集约利用土地管控力度大,城市空间紧凑发展,建成年份越新的住宅,层数和容积率越高,总体档次要高于低层旧住宅[34]。

(2)影响范围差异。表4分别报告了全样本、非换乘站和换乘站对房价影响范围的结果,主要可以得到三点结论。其一,武汉市轨道交通的最大影响范围为1 400 m。其二,非换乘站对住宅影响的最大范围为1 400 m,而换乘站对住宅影响的最大范围为800 m。这是因为2021年武汉市换乘站周边的站点密度较高。距离换乘站超过800 m以外的小区大多属于其他换乘站或非换乘站的服务范围。这也表明换乘站的影响范围会随着轨道交通网络的发展而变化。其三,换乘站的资本化效应呈现先上升后衰减的趋势,非换乘站的资本化效应随着距离的增加逐渐减小。换乘站在200~400 m范围内资本化效应最大,为6.9%(半弹性=exp(0.067)-1);而非换乘站的资本化效应在0~200 m内最大,为18.5%(半弹性=exp(0.170)-1)。相较于非换乘站,换乘站周边业态集聚效益会产生更多的交通拥堵、噪声、空气污染等负面影响,影响居民生活,从而会削弱轨道交通的资本化效应。

表4 影响范围回归结果Tab.4 Regression results of influence scope

4.1.2 中介中心性和接近中心性

站点中介中心性和接近中心性对轨道交通资本化效应影响的回归结果如表5所示,主要可以得到两点结论。

表5 中介中心性和接近中心性回归结果Tab.5 Regression results of betweenness centrality and closeness centrality

其一,轨道交通站点的中介中心性和接近中心性与住宅价格具有显著的正向关联关系。模型(7)、模型(9)表明中介中心性、接近中心性每提高1个标准差,住宅小区均价将分别提高5.93%、23.88%。在武汉市轨道交通网络中,站点接近中心性从三阳路、大智路、江汉路为核心,向外围递减,呈现中心—外围结构;高中介中心性站点与武汉区域性商圈、商务中心叠合。站点的网络结构特征是城市空间格局、城市形态在轨道交通网络上的反映,轨道交通和城市土地利用的相互作用共同推升了住宅价格。

其二,站点中介中心性和接近中心性对轨道交通的资本化效应具有负向调节作用。站点中介中心性和接近中心性的提高会显著弱化轨道交通对房价的影响。这是因为站点越趋于轨道交通网络中心或城市区域中心,周边居民职住距离更短,而且替代出行选择更为多样,轨道交通对房价的拉动作用有限。对于居住在轨道交通网络外围或者远离城市区域中心的居民而言,职住通勤距离越长,越倾向于选择轨道交通这类准时、舒适、安全的交通工具,居民愿意为邻近轨道交通站点支付更高的溢价。

总体来看,站点的中介中心性和接近中心性对轨道交通资本化的影响具有一定的相似性。本质上,站点的中介中心性和接近中心性衡量的都是站点的“区位”。站点的接近中心性衡量的是站点在轨道交通网络中的区位,接近中心性越大,站点越趋于网络的中心。而站点的中介中心性衡量的是站点的实际区位,对于多中心城市而言,站点中介中心性越大,说明站点接近城市区域中心或次中心的可能性越大;对于单中心城市而言,站点的接近中心性和中介中心性存在一定的耦合性。站点中介中心性和接近中心性的结果同时表明,轨道交通对住宅价格的影响强度不仅具有“廊道效应”,还存在以城市中心和次中心为核心,影响强度随距核心距离增加而增强的“圈层效应”。

4.2 时间效应:网络规模视角

根据式(3),以2013年已开通的轨道交通线路周边800 m范围内的样本为干预组,建立模型(11),探究已有轨道交通服务的住宅价格在轨道交通网络规模扩大过程中的总体变化趋势,结果如表6所示。

表6 特征价格模型回归结果Tab.6 Regression results of hedonic price model

从时间虚拟变量和影响范围虚拟变量的交互项系数(intyear2014—intyear2021)可以看出,随着新线路的陆续开通,早期已运营轨道交通影响范围内住宅的溢价效应持续增长,并在2018年达到峰值,高达22.5%(半弹性 = exp(0.203)-1),而后呈现稳步下降的趋势。为了检验该结果的稳健性,本文以400 m为干预组重复实验,结果如模型(12)所示。可以看出模型(12)显示的结果除了在系数大小和峰值时间点与模型(11)不一致外,其大体倒“U”型的溢价趋势两个模型保持一致,说明模型结果是比较稳健的。

回顾武汉市轨道交通的发展,2013年武汉市轨道交通仅有1号线和2号线两条(图2(a)),此时轨道交通整体交通可达性较低。在2014—2015年,轨道交通4号线1、2期陆续开通,该条线路衔接了汉阳和武昌两个区,连通了武汉三镇。随后,武汉轨道交通以每年至少开通2条线路的速度不断加密完善轨道交通网络,轨道交通延申至新洲、江夏等城郊以及东湖高新等新城区,极大提高了已有轨道交通服务范围内居民的出行便利程度,新线路的陆续开通推升了已有轨道交通服务范围内的住宅价格。2019—2021年开通的线路大多为已建线路的延伸线,此时武汉市轨道交通网络已达到一定规模,全域可达性的改善对已有轨道交通服务范围内居民的效用较小。此外,武汉拥有众多湖泊,长江穿城而过,随着人们对生活品质追求的不断提高,周边江景房和湖景房也会稀释轨道交通的资本化效应。

5 结论与启示

本文以武汉市轨道交通沿线2 km范围内的住宅小区为例,基于轨道交通网络结构和网络规模视角,研究了轨道交通对住宅价格影响的时空效应及其异质性,研究结果表明:(1)轨道交通对住宅价格产生积极影响,住宅与地铁站距离每减少1 km,住宅单位面积均价将上升9.1%,且最大影响范围为1 400 m。(2)轨道交通站点的网络结构特征对住宅价格产生正向影响且存在异质性。不同度数中心性的轨道交通站点对住宅价格的影响在影响强度、影响范围和影响趋势均有差异。站点的中介中心性和接近中心性对轨道交通的资本化效应具有负向调节作用。(3)在轨道交通发展初期,新线路的开通会对已有轨道交通服务范围内的住宅价格产生积极影响,但是当轨道交通发展到一定规模,轨道交通网络的进一步扩大对已有轨道交通服务住宅价格的影响逐渐减弱。

本文对中国轨道交通土地价值捕获的实施具有以下启示:(1)在以税费为基础的土地价值捕获工具中,相较于对轨道交通周边征税,实行全域征税以支持轨道交通发展的方式更为可行。轨道交通网络资本化效应的时空异质性加大了评估轨道交通外部效益和界定征税范围这一过程的难度。实行全域征税,比如房产税、土地税等,通过市政预算再分配给轨道交通相关部门的方式来支持轨道交通发展,能够有效避免范围界定不清楚引发的社会问题。(2)实施以开发为基础的土地价值捕获应该因类、因地、因时制宜。对于用于商业的土地开发,应优先考虑轨道交通网络的关键位置,比如换乘站、中介中心性或接近中心性高的站点;对于用于建造住宅的土地开发,可以优先征收或者储备轨道交通网络边缘尤其是网络边缘换乘站周边的土地。在时序选择上,各地政府应结合城市轨道交通网络的中长期规划和城市发展综合确定土地出让或开发优先序。(3)政府应该集中财力建设非经营性基础设施项目,提高公共品供给效率,提升土地价值创造能力。坚持以公共交通为导向的开发同土地价值捕获相关联,加强交通投资与土地利用的协调性,充分发挥轨道交通网络中站点的节点和场所价值。

本文仍存在以下局限和可待完善之处。第一,本文在研究网络规模对住宅价格影响的时间效应时,仅基于现状考虑而将800 m视为影响范围,未考虑轨道交通网络规模变化对影响范围的影响,研究存在一定的局限性,未来可通过设定不同影响范围,增强研究结果的可靠性。第二,本文仅研究了轨道交通网络对二手房市场的整体影响,未来研究可考虑将新房和租赁房纳入研究范围,力求全面刻画轨道交通网络对住房市场的整体影响和价格变化规律。第三,本文假设住宅受最近地铁站点的影响,忽略了轨道交通的叠加效应,后续将深入探究轨道交通对多站点服务住宅的资本化效应差异。

猜你喜欢

现代装饰(2021年4期)2021-11-02

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

电子制作(2019年14期)2019-08-20

中国房地产业(2018年5期)2018-03-13

现代城市轨道交通(2018年1期)2018-01-25

党的生活·党员电教与远程教育(2017年9期)2017-10-17

中国自行车(2017年1期)2017-04-16

故事会(2016年21期)2016-11-10