分析师关注与企业现金持有水平

2022-04-03 14:47田雪丰王晓亮陈龙

会计之友 2022年7期

田雪丰 王晓亮 陈龙

【摘 要】 基于现金持有的预防性动机理论和代理动机理论,从分析师信息中介和监督机制视角,理论推演分析师关注对我国上市公司现金持有水平的影响。选取2012—2019年中国A股上市公司作为研究样本,运用普通最小二乘估计法(OLS)实证检验分析师关注对企业现金持有行为的影响和作用机制。研究表明:分析师关注有助于降低企业的现金持有水平;在信息不对称程度较高、融资约束及代理问题较严重的情况下,分析师关注对企业现金持有水平的影响更为显著,分析师关注通过降低企业持有现金的预防性动机和代理动机降低了现金持有水平。进一步研究发现,能力较强的分析师关注能更好地降低企业现金持有水平。研究不仅丰富和拓展了分析师关注及现金持有等领域的相关文献,而且对上市公司的现金持有决策具有一定的启示意义。

【关键词】 分析师关注; 现金持有; 预防性动机; 代理动机; 分析师能力

【中图分类号】 F832;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)07-0059-08

近年来,企业现金持有成为国内外研究的热点话题。在中国等新兴市场经济国家,因面临融资约束和较严重的代理问题,预防性动机和代理动机成为影响企业现金持有水平的重要因素[ 1 ]。作为资本市场上重要的信息中介和监督机制,一方面,分析师关注有助于提高企业信息透明度,降低资本成本和面临的融资约束[ 2 ];另一方面,分析师能够通过监督作用抑制大股东和管理者的机会主义行为,缓解企业代理问题[ 3 ]。因此,分析师关注很可能对企业持有现金的预防性动机和代理动机产生影响,进而影响企业的现金持有水平。

尽管近年来分析师发挥的作用已经渗透到越来越多的经济活动中,并引起学者的广泛关注,但目前还鲜有文献对分析师关注与企业现金持有行为的关系和作用机制进行系统研究。鉴于此,本文考察分析师关注与企业现金持有水平之间的关系,并进一步分析其作用机制。以2012—2019年中国A股上市公司为样本,研究发现分析师关注度越高,企业的现金持有水平越低。该结果在信息不对称程度较高、融资约束较严重的企业中更加显著,在代理成本较高、机构投资者持股比例较低以及管理层权力较大的企业中也更加显著。这表明,分析师关注通过同时降低企业持有现金的预防性动机和代理动机降低了企业的现金持有水平。进一步研究发现,能力较强的分析师关注能更好地降低企业现金持有水平。

本文主要有三个方面的贡献:首先,丰富了企业现金持有领域的研究文献,从企业持现的预防性动机和代理动机出发,考察了分析师关注对企业现金持有水平的影响,在外部治理机制层面拓展了企业现金持有决定因素的理论认识;其次,拓展了分析师在企业经济活动中扮演的信息中介和外部监督角色的相关研究,本文发现分析师是影响企业财务决策的重要因素;最后,分别探讨了信息不对称、融资约束与代理成本以及机构投资者持股比例与管理层权力对分析师关注和企业现金持有水平二者关系的作用,深入揭示了分析师关注影响企业现金持有水平的作用机理。

一、文献综述与研究假设

(一)企业现金持有行为的相关研究

企业持有现金存在代理动机、预防性动机、交易性动机以及税收动机等多种动机,其中预防性动机和代理动机是最重要的两种[ 4 ]。预防性动机理论认为企业持有现金而不是转化为盈利性资产,可能是为了更好地应对未来融资短缺的冲击或捕捉潜在的市场机会,特别是信息不对称程度与外部融资成本较高时这种动机更为强烈[ 4 ],但当企业更容易获取外源融资时,企业将降低现金持有水平[ 5 ]。Dittmar et al.[ 6 ]研究发现信息不对称程度越高的企业现金持有水平越高。Almeida et al.[ 7 ]从理论上证明,出于预防性动机,面临融资约束的企业倾向于从其实现的现金流中储备更多的现金,而非融资约束企业则不具有这一动机。Lian et al.[ 8 ]的研究表明,由融资约束引发的预防性动机可以很好地解释中国上市公司的现金持有行为。代理动机理论认为,现金等流动资产更易成为内部人谋求私利、损害投资者利益的工具,股东与管理层之间的代理冲突激励管理层偏好持有更多的现金用于在职消费、职业关注和“帝国”构建[ 9 ]。另外,管理层使用内部现金流作为融资来源,还能避免外部融资引致的资本市场监督,导致治理结构较差的公司更倾向于留存现金而不是通过资本市场融资[ 10 ]。

(二)分析师关注与企业现金持有水平

作为资本市场最重要的信息中介和外部监督机制之一,分析师关注可能从两方面影响企业的现金持有行为。一是分析师通过信息中介作用缓解企业与外部投资者之间的信息不对称和融资约束问题,这可能降低企业持现的预防性动机;二是分析师直接和间接的监督作用,可以提高企业的公司治理水平,缓解企业面临的代理问题,从而降低企业持现的代理动机。

首先,作为资本市场的重要信息中介,分析师不仅可以利用专业知识将各类信息加工处理为投资者更易理解的信息,增强信息产出的有效性,而且可以与管理层进行持续的直接互动,获取许多外部投资者难以得到的信息,增强信息产出的数量和质量。分析师通过研究报告和媒体披露向资本市场传递具有比较优势的公共和私有信息[ 11 ],为投资者获取企业信息提供了主要渠道。特别地,劳动力市场和资本市场存在声誉机制,可以有效激励分析师积极履行信息中介职能,对上市公司各类信息进行高质量的分析与解读,为投资者决策提供有价值的增量信息[ 3 ]。分析師在资本市场扮演着信息中介的角色,推动了企业的信息在资本市场上更有效率地传递,显著降低了企业的信息不对称程度。企业信息不对称程度的降低,有利于提高投资者对企业的认知和了解。一方面能够帮助投资者降低对企业未来经营状况感知的不确定性,从而增强外部投资者的投资意愿,降低企业对内部资金的依赖程度;另一方面能够降低投资者对资本市场信息不对称收取的风险溢价,降低企业的资本成本。Derrien和Kecskes[ 12 ]研究发现关注企业的分析师越多,企业获得的外部融资越多。因此,分析师通过降低信息不对称有利于减少投资者的逆向选择行为,在一定程度上帮助企业获得更多低成本的外部资金,改善企业面临的融资约束状况,由此降低企业出于预防性动机持有的现金水平。

其次,分析师在信息传播过程中,能够发现和揭露大股东与管理层的不当行为,使分析师成为一种重要的外部监督机制。分析师在监督企业活动方面具有比较优势,是专业的监督力量。尽管分析师可能没有权力或动机明确地塑造管理者的行为,但分析师的报告可能会让投资者关注的问题变得更清晰[ 13 ],降低利益相关者的监督成本,缓解企业面临的代理问题。一方面分析师可以通过实地调研、电话会议、与管理层面对面沟通等方式直接对管理层进行监督[ 14 ];另一方面分析师可以通过研究报告和媒体披露,向投资者发布企业信息,帮助投资者质疑和监督大股东与管理层的不当行为,降低他们的机会主义行为动机。现有研究发现分析师关注不仅能够约束企业盈余管理行为[ 15-16 ],缓解高管薪酬乱象,降低股价崩盘风险,提高投资决策质量[ 17 ],而且有助于抑制管理层的违规披露和有损企业价值的并购行为。由此可以看出,分析师在加强外部监督方面具有显著的作用,能够有效约束和规范企业大股东和管理层的代理行为,从而降低企业持有现金的代理动机。

总之,本文认为分析师的信息中介作用通过改善企业信息环境缓解融资约束问题,使企业持有现金的预防性动机降低。同时,分析师的监督作用也迫使企业降低持有现金的代理动机。因此,本文提出如下假设:

H1:同等条件下,分析师关注度越高,企业的现金持有水平越低。

(三)分析师关注对企业现金持有水平的影响机制

若H1得到验证,那么本文将对其影响机制进行进一步探讨。

本文认为,分析师通过改善企业信息环境进而降低企业所面临的融资约束程度,这是降低企业现金持有水平的一条重要机制,因为这能降低企业持有现金的预防性动机,从而导致企业的现金持有水平更低。如果这一假说成立,那么在信息环境(融资约束程度)不同的企业中,分析师关注对企业现金持有水平的影响会存在明显差异。具体而言,若企业本身的信息不对称和面临的融资约束程度较低,则企业持有现金的预防性动机较弱,那么分析师关注度的变化对企业改善信息环境和缓解融资约束的边际作用较小,进而导致企业持有现金的预防性动机变化也较小;反之,每增加一位分析师关注可能改变企业的信息环境和面临的融资约束情况,并显著降低企业持有现金的预防性动机。基于以上分析,本文提出如下假设:

H2a:分析师关注与企业现金持有水平之间的负向关系在信息不对称较高的企业中更显著。

H2b:分析师关注与企业现金持有水平之间的负向关系在融资约束程度较高的企业中更显著。

H1的理论分析表明,分析师除了能改善企业信息环境和外部融资渠道外,还能够充当企业的外部监督者,帮助减少股东与管理者之间的代理问题,进而弱化企业持有现金的代理动机。薄弱的外部治理机制给代理问题留下了更大的空间,管理者出于代理动机持有现金的可能性更大,此时,分析师所扮演的监督角色对于这样的企业来说更重要。而公司治理机制完善的公司,内部人攫取私利的可能性较小,分析师的监督作用会被弱化。另外,管理层“堑壕”能力较弱的企业,股东与管理者之间的代理冲突较小,此时分析师的影响也较小,因为内部治理机制和职业安全的威胁足以降低管理者的代理动机。因此,本文预计,若緩解代理动机这一机制存在,那么分析师关注对降低企业现金持有水平的作用在代理问题较严重、公司治理水平较低和管理层“堑壕”能力较强的企业更显著。

机构投资者持股作为另一种潜在的外部治理机制,在监督管理层方面发挥的积极作用已经得到广泛认可。首先,相比普通投资者,机构投资者具有较高的持股比例,能够分散监督成本并从中获得更大的收益,从而克服“搭便车”的问题,且机构投资者富有参与公司治理的专业知识及较强的信息发现与挖掘能力,因此机构投资者具有更强的动机和能力对管理层进行监督。其次,机构投资者可以通过公司治理的内部机制(内部行动)和公司控制权市场(外部行动)的争夺来参与公司治理,提高上市公司的治理水平。因此,机构投资者对大股东和管理层的代理问题具有一定的抑制作用。现有研究发现,机构投资者在提高公司治理水平、抑制企业盈余管理、降低企业费用粘性和权益资本成本等方面发挥了积极的作用,是约束管理者最有效的治理机制之一。综上所述,随着机构投资者持股比例的增长,机构投资者能够对大股东和管理层实施更有效的监督,内部人出于代理动机而持有现金的行为会受到抑制。因此,本文预计分析师对企业现金持有水平的影响在机构投资者持股比例较低的企业中更加显著。

管理层权力的大小体现了其“堑壕”能力的强弱。根据经济人假说,管理层会为自己的利益最大化服务,管理层权力越大,越有能力制定符合自身利益最大化的财务决策,同时更需要有效的监督机制对管理层权力进行监督和制约。现金作为一种极易被随意使用的稀缺资源,具有较强的流动性和隐秘性,管理层甚至能以合法的名义持有现金实现其自利目的。持有现金为管理层增加私有收益提供了机会,而管理层权力为管理层持有现金提供了条件。所以当管理层权力较大时,企业更可能因代理动机而持有现金。陈志红等[ 18 ]的研究表明,较大的管理层权力显著提高了我国上市公司的现金持有水平。所以在管理层权力较大的企业中,现金面临的潜在代理冲突更严重。此时,分析师缓解代理冲突的作用更明显,因而更能显著降低企业现金持有水平。基于以上分析,本文提出如下假设:

H3a:分析师关注与企业现金持有水平之间的负向关系在代理问题较严重的企业中更显著。

H3b:分析师关注与企业现金持有水平之间的负向关系在机构投资者持股比例较低的企业中更显著。

H3c:分析师关注与企业现金持有水平之间的负向关系在管理层权力较大的企业中更显著。

二、研究设计

(一)样本选择与数据来源

本文以2012—2019年中国A股上市公司为研究样本,数据均来源于CSMAR数据库与WIND数据库。借鉴已有研究,按照以下条件进行筛选:(1)剔除金融行业上市公司;(2)剔除被ST的上市公司;(3)剔除相关数据有缺失的观测值;(4)剔除资不抵债的观测值。最终得到12 496个公司—年度观测值。同时,为了排除离群值的影响,本文对所有连续变量进行了上下1%水平的缩尾(Winsorize)处理。

(二)模型设定与变量定义

为检验H1,本文建立如下模型:

模型(1)中,Cash表示企业的现金持有水平,Analyst表示分析师对企业的关注度。若H1成立,则预期Analyst的回归系数?琢1应显著为负,表明分析师关注度越高,企业的现金持有水平越低。对其他假设的研究,本文将在模型(1)的基础上,采用分组回归的方法进行检验。

1.现金持有水平(Cash)

借鉴张会丽和吴有红[ 19 ]的研究,采用经行业均值调整的现金持有水平,计算方式为企业实际现金持有水平与行业均值的差额。其中,企业实际现金持有水平等于现金及现金等价物占净资产的比值,净资产等于总资产减去现金及现金等价物的差额。

2.分析师关注(Analyst)

以当年对某企业做出盈利预测的分析师人数加1取自然对数进行度量。如果由分析师团队做出盈利预测时,关注人数视为1人。

3.控制变量(Controls)

借鉴已有研究,本文在模型(1)中控制了如下变量:企业规模(Size),为总资产的自然对数;负债水平(Lev),为总负债与总资产的比值;成长机会(MB),为市场价值与账面价值的比值;盈利能力(ROA),为净利润与总资产的比值;是否支付股利(Dividend),若企业当年发放了现金股利,取值为1,否则为0;经营性现金流量(CFO),为经营活动现金流净额与总资产的比值;资本支出(Capex),为资本支出占总资产的比值;债务期限结构(Debtstr),为流动负债与总负债的比值;银行借款(Bankdebt),为短期和长期银行借款占总资产的比例;净营运资本(Nwc),为营运资本减去现金及现金等价物与总资产的比值;上市年限(Age),为企业IPO至今所经历的年数;股权集中度(Topone),为第一大股东持股比例;股权制衡度(Contest),为第二至第五大股东持有股份之和与第一大股东持有股份的比值;董事会规模(Boardsize),为董事会人数;高管薪酬(Payment),为前三名高管薪酬总额的自然对数;管理层持股(Mshare),为所有高管持有股份之和占总股份的比值;两职兼任情况(Duality),若董事长和CEO由同一人担任,取值为1,否则为0。此外,本文还设置了行业(Industry)和年度(Year)虚拟变量,以控制行业和年度效应的影响。

三、实证研究

(一)描述性统计分析

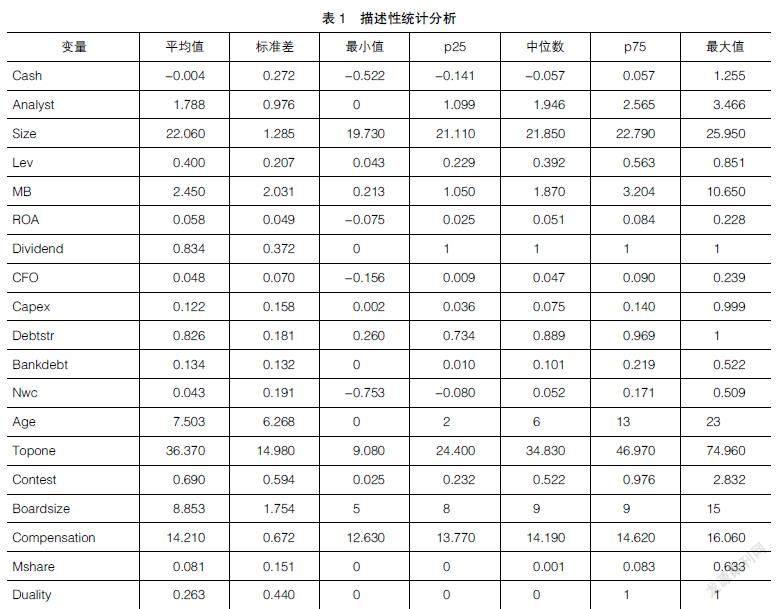

表1报告了本文主要变量的描述性统计结果。从中可以看出,现金持有水平(Cash)的平均值为-0.004,标准差为0.272,最大和最小值分别为1.255和-0.522,说明不同企业之间现金持有水平存在较大差异。分析师关注(Analyst)的平均值和中位数分别为1.788和1.946,说明我国资本市场存在大量分析师关注上市公司的情况;分析师关注(Analyst)的最大和最小值分别为3.466和0,说明分析师关注度在不同的企业之间存在很大差异。其他变量的分布特征基本上符合正态分布,与已有研究的统计结果和我国上市公司的实际情况基本一致,没有发现异常情况,此处不再赘述。

(二)分析师关注与企业现金持有水平

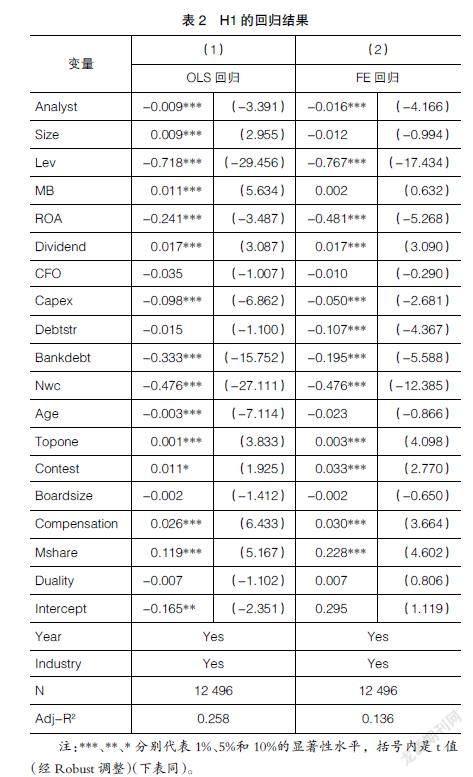

采用模型(1)对分析师关注与企业现金持有水平之间的关系进行检验,结果如表2所示。列(1)为OLS多元回归结果,Analyst的回归系数为-0.009,且在1%的水平上显著。这表明在其他条件相同的情况下,分析师对企业的关注度越高,其现金持有水平越低,从而支持了H1的理论预期。

考虑到不可观察因素可能带来的影响,本文同时采用固定效应模型对模型(1)进行回归,结果如表2列(2)所示,Analyst的回归系数依然显著为负,进一步支持了H1。

(三)内生性与稳健性检验

为保证研究结论的可靠性,本文进行了如下内生性和稳健性检验。

1.兩阶段最小二乘法(2SLS)

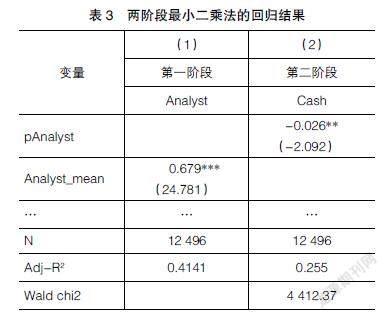

选取企业所属行业的平均分析师关注度(Analyst_mean)作为企业分析师关注度的工具变量,采用2SLS方法对内生性问题进行控制,回归结果如表3所示,pAnalyst的回归系数显著为负,这与表2的结果基本一致。

2.一阶差分模型(Change Model)

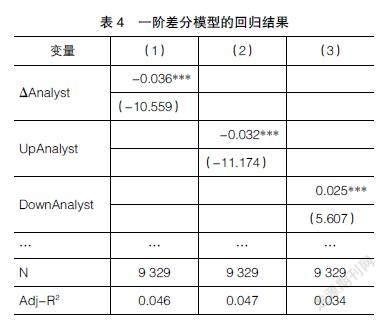

本文进一步使用一阶差分模型排除潜在的内生性问题,回归结果如表4所示。其中,被解释变量?驻Cash为本年的Cash减去上一年的Cash。列(1)中的解释变量?驻Analyst为分析师关注人数在本年的差分值,其回归系数显著为负,表明企业分析师关注度的变化确实相应地引起了企业现金持有水平的变化。列(2)和列(3)中的解释变量UpAnalyst和DownAnalyst为哑变量,若当年分析师关注人数相比上一年有所增加(减少),UpAnalyst(DownAnalys)等于1,否则等于0。UpAnalyst的回归系数显著为负,说明分析师关注人数的增加显著降低了企业现金持有水平;DownAnalys的回归系数显著为正,说明分析师关注人数的减少导致企业现金持有水平显著提高。综上所述,在使用一阶差分模型控制内生性问题之后,本文的主要结论依然成立。

3.改变分析师关注的度量方法

构建模型(2)计算分析师关注(ReAnalyst)来度量分析师的作用。模型(2)中Analyst为分析师关注,Size为企业规模,Lev为负债水平,Age为上市年限,ROA为盈利能力,InsHold为机构持股比例,CFO为经营性现金流量,排除这些因素之后的残差项?着即为分析师关注(ReAnalyst)。将ReAnalyst作为解释变量引入模型(1)进行回归,回归结果如表5列(1)所示,ReAnalyst的回归系数显著为负,结果保持不变。

4.改变现金持有水平的度量方法

首先,将企业的实际现金持有水平定义为现金及现金等价物与总资产的比值,在此基础上计算企业的现金持有水平,记作Cash1。其次,采用回归模型残差方法来度量现金持有水平,根据已有研究构建现金持有影响因素模型(3),其中变量的定义与模型(1)相同,进而估计模型(3)得到每个企业的期望现金持有水平,企业的实际现金持有水平与期望现金持有水平之间的差额即为现金持有水平,记作Cash2。以Cash1和Cash2作为被解释变量的回归结果如表5列(2)和列(3)所示,Analyst的回归系数均显著为负,本文的主要结论未发生改变。

(四)影响机制分析

1.预防性动机视角

为了检验H2a,借鉴已有研究,本文分别采用非流动性比率、是否为高科技企业两种方式衡量企业的信息不对称程度。按照非流动性比率是否大于中位数以及是否为高科技企业进行分组考察,并利用模型(1)分别进行回归,结果如表6 Panel A所示。在非流动性比率较低和非高科技企业的样本中,分析师关注对企业的现金持有水平无显著影响;相反,在非流动性比率较高和高科技企业的样本中,分析师关注能够显著降低企业的现金持有水平,支持了H2a。

为了检验H2b,分别使用企业属性和企业规模来识别企业的融资约束程度。把样本分为融资约束程度高(企业规模较小)与融资约束程度低(企业规模较大)两组,进行分组回归检验,表6 Panel B报告了分组回归检验的结果。可以看出在融资约束程度较高的样本组,Analyst的回归系数均在1%的水平上显著为负,而在国有企业和企业规模较大的样本组,Analyst的回归系数不显著,结果支持了H2b。

综合H2a和H2b的结果可知,降低企业现金持有的预防性动机是分析师影响企业现金持有决策的一项重要机制。

2.代理动机视角

为了证明H3a,采用管理费用率对企业的代理问题进行度量。为了证明H3b,按照机构投资者持股比例高低,將样本划分为机构投资者持股比例较高和较低两组。为了证明H3c,采用主成分分析法计算管理层权力的综合指标Power,Power的值越大说明管理层的权力越大。按照Power是否大于中位数,将样本分为管理层权力较大和较小两组,采用模型(1)分别检验。

表7报告了H3的回归结果。从列(1)和列(2)中可以看出,在代理问题较严重(管理费率用较高)的组中,Analyst的回归系数为-0.015,且在1%的水平上显著;在代理问题较小(管理费用率较低)的组中,Analyst的回归系数并不显著,支持了H3a。列(3)—列(6)的结果支持了H3b和H3c,也进一步印证了H1a的结论。

综合以上结果,分析师关注降低企业持有现金的代理动机是降低企业现金持有水平的另一作用机制。

(五)进一步研究

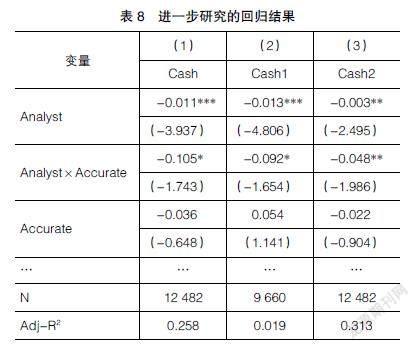

现有研究表明,分析师在收集和分析信息的能力上存在一定差异,分析师监督效应的大小也在一定程度上受分析师个体特征的影响,导致分析师在发挥信息中介和外部监督作用方面存在系统性差异。一般认为,与能力较弱的分析师相比,能力较强的分析师能够更好地获取私有信息,并且能够更好地识别和处理复杂的信息。Kim et al.[ 13 ]研究发现,能力较强的分析师增强了分析师关注对企业股价崩盘风险的负向影响。因此,如果分析师关注与企业现金持有水平之间的负相关关系是源于分析师的信息中介与外部监督作用,那么对于能力较强的分析师来说,两者之间的关系可能会更加显著。基于此,本文进一步研究分析师能力对分析师关注与企业现金持有水平之间关系的影响。借鉴Kim et al.的研究,以分析师预测准确性衡量分析师的能力,采用在模型(1)中引入交乘项的方法进行回归分析,具体模型如下:

模型(4)中,Accurate为分析师预测准确性,数值越大表示分析师预测的准确性越高,计算公式为Accurate=-AEPS-FEPS/AEPS。AEPS表示企业实际每股盈余,FEPS表示分析师预测每股盈余,控制变量Controls与模型(1)相同。

本文主要关注Analyst×Accurate的回归系数,回归结果如表8所示。列(1)是以Cash作为被解释变量的回归结果,Analyst×Accurate的回归系数显著为负,说明能力较强的分析师增强了分析师关注对企业现金持有水平的负向影响,能够更多地降低企业现金持有水平,与理论预期相符。列(2)和列(3)是以Cash1和Cash2为被解释变量的回归结果,与列(1)的结果基本一致。

四、研究结论与启示

本文研究了分析师关注对企业现金持有水平的影响。研究发现分析师关注度越高,企业的现金持有水平越低,使用工具变量法、一阶差分模型等方法控制内生性后本文结论依然成立。分析师可以帮助企业获得更多低成本的外部资金,降低企业持有现金的预防性动机,还可以作为外部监督者降低企业代理成本进而降低企业持有现金的代理动机。本文对这两种渠道进行实证检验的结果表明,分析师关注与企业现金持有水平之间的负向关系在信息不对称程度较高、融资约束较严重、代理成本较高、机构投资者持股比例较低以及管理层权力较大的企业中更显著,说明分析师正是通过持有现金的预防性动机和代理动机两种渠道影响企业现金持有水平的。进一步研究发现,能力较强的分析师关注能更好地降低企业现金持有水平。

本文的研究具有重要的理论意义和实践意义。从理论上看,本文的发现既拓展了企业持有现金影响因素的相关研究,又对分析师关注经济后果的文献进行了补充,还揭示了分析师关注影响企业持有现金行为的作用机理。从实践上看,本文的结论也具有一定的借鉴意义。首先,分析师作为一个重要的外部治理机制,必须将其视为整个公司治理系统的一部分,监管机构及其他相关部门应该大力完善对分析师等资本市场中介队伍的建设。其次,监管机构可以根据分析师关注度的高低了解企业的信息披露环境和代理成本,对分析师关注度较低的企业加强监管,改善其信息披露质量,降低代理成本,以此保护投资者的利益。最后,我国企业的现金持有行为既反映了企业的预防性需要又反映了内部人的私利目的,因而要加大改革力度,不断完善资本市场,解决企业面临的融资难、融资贵问题。同时,投资者、审计师、机构投资者和其他相关部门应该关注企业的现金持有行为及其对现金的使用情况,以有效抑制内部人的机会主义行为。

【参考文献】

[1] 罗进辉,李小荣,向元高.媒体报道与公司的超额现金持有水平[J].管理科学学报,2018(7):91-112.

[2] DERRIEN F,KECSKES A,MANSI S.Information asymmetry,the cost of debt,and credit events[J].Journal of Corporate Finance,2016,39(1):295-311.

[3] CHEN T,HARFORD J,LIN C.Do analysts matter for governance?[J].Journal of Financial Economics,2015, 115(2):383-410.

[4] BATES T W,KAHLE K M,STULZ R M.Why do U.S.firms hold so much more cash than they used to?[J].Journal of Finance,2009,64(5):1985-2021.

[5] OPLER T,PINKOWITZ L,STULZ R.The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999,52(1):13-46.

[6] DITTMAR A,MAHRT S J,SERVAES H.International corporate governance and corporate cash holdings[J].Journal of Financial and Quantitative Analysis,2003,38(1):111-133.

[7] ALMEIDA H,WEISBACH M S,CAMPELLO M.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[8] LIAN Y,XU Y,ZHOU K.How and why do firms adjust their cash holdings toward targets?[J].Frontiers of Business Research in China,2012,6(4):527-560.

[9] JENSEN M.Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[10] YUN H.The choice of corporate liquidity and corporate governance[J].Review of Financial Studies,2008,22(4):1447-1475.

[11] 王龍梅,李明敏,田静.分析师跟踪、盈余管理与审计意见购买[J].会计之友,2021(1):133-140.

[12] DERRIEN F,KECSKES A.The real effects of financial shocks[J].Journal of Finance,2013,68(4):1407-1440.

[13] KIM J B,LU L Y,YU Y X.Analyst coverage and expected crash risk[J].The Accounting Review,2019,94(4):345-364.

[14] 郭建鸾,简晓彤.分析师的外部监督效应:来自企业高管在职消费的证据[J].中央财经大学学报,2021(2):73-88.

[15] YU F.Analyst coverage and earnings management[J].Journal of Financial Economics,2008,88(2):245-271.

[16] 丁方飞,姜永娴,李苏,等.证券分析师关注对真实盈余管理的影响研究[J].会计之友,2019(24):65-71.

[17] THOMAS Y T,MARCO N,ELIZA W.Analyst coverage and the quality of corporate investment decisions[J].Journal of Corporate Finance,2018,51(4):164-181.

[18] 陈志红,汪官镇,王诗雨.CEO权力与公司现金持有:基于市值管理的研究[J].江苏社会科学,2019(5):57-68.

[19] 张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78.