如何利用财务指标对公司进行“体检”

2022-04-03 14:47韦德洪

会计之友 2022年7期

【摘 要】 文章形象地将公司比作一个生命机体,以广西桂冠电力股份有限公司和桂东电力股份有限公司为例,以外部人的角度采用资产规模、现金流量占比、资金结构、营业利润率等10个方面的财务指标对公司进行“体检”,全方位分析公司的经营情况,为判断公司的正常与否并采取针对性的措施提供了有益的借鉴。

【关键词】 公司“体检”; 财务指标; 财务分析; 桂冠电力; 桂东电力

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2022)07-0075-12

一个人的身体机能是否正常,可以通过医学指标来判断,公司也是一个运行中的生命机体,它的“身体机能”是否正常,则可以通过财务指标来判断。本文以广西桂冠电力股份有限公司(以下简称桂冠电力)和广西桂东电力股份有限公司(以下简称桂东电力)为例进行对比分析,尝试从10个方面对公司进行“体检”。

桂冠电力是2000年3月23日在上交所上市的一家上市公司。截至2020年12月31日,该公司资产总额为447.80亿元,负债总额为254.21亿元,资产负债率为56.77%,股本总数为78.82亿股。公司主要投资建设经营以电力生产、销售为主业的电力能源项目,包括水力发电、火力发电和风力发电、售电等。发电并通过销售取得收入是公司当前的核心业务。为适应电力体制改革的需要,公司积极参与售电侧改革,开展以电为主的发—售电业务。公司直接控制人为中国大唐集团有限公司,终极控制人是国务院国资委。

桂东电力是2001年2月28日在上交所上市的一家上市公司。截至2020年12月31日,该公司资产总额为201.91亿元,负债总额为174.26亿元,资产负债率为86.31%,股本总数为10.36亿股。公司主营业务为电力生产和销售,拥有完整的发供电网络,电厂和电网“厂网合一”,水力发电、供电和配电业务一体化经营。公司全资子公司广西永盛石化公司拥有国家商务部颁发的成品油批发经营资质,作为公司油品业务主导平台,采用“以销定产、适度库存”的销售模式开展油品业务。公司的直接控制人是广西正润发展集团有限公司,间接控制人是广西投资集团有限公司,终极控制人是广西区国资委。

一、公司的体重、高矮、胖瘦如何?

公司的“体重”是指公司的资产规模,公司的“高矮”是指公司的负债,而公司的“胖瘦”则是指公司的净资产。“体重=高矮+胖瘦”犹如“资产=负债+净资产”。一个人体重的大小受其高矮和胖瘦的影响,一家公司资产规模的大小则受其负债和净资产规模的影响。一个既高且胖的人,其體重一般也很大,即体重大=高+胖,这就好比一家负债很多,净资产也很多的大公司一样,其资产规模很大;相反,一个既矮且瘦的人,其体重一般也很小,即体重小=矮+瘦,这也好比一家负债很少,净资产也很少的小公司一样,其资产规模也很小。此外,在不增加净资产的情况下,公司可以通过高负债来增加它的资产,这就好比一个人,虽然瘦,但如果高,那他的体重还是比较大的;同时,在不增加负债的情况下,公司也可以通过高引资来增加它的资产,这就好比一个人,虽然矮,但如果胖,那他的体重还是比较大的。可见,“资产=高负债+低净资产”亦即“体重=高+瘦”的公司,属于高负债公司;“资产=低负债+高净资产”亦即“体重=矮+胖”的公司,属于低负债公司;而“资产=中负债+中净资产”亦即“体重=不高不矮+不胖不瘦”的公司,属于中负债公司。

桂冠电力和桂东电力2018—2020年的财务状况变动情况如表1所示。

由表1可知,2018—2020年,桂冠电力的体重是先减后增,但没有能够恢复到2018年的水平;而桂东电力的体重则是一路飙升,由2018年仅占桂冠电力体重的31%,飙升到2020年的45%。但从资产负债率来看,桂冠电力逐年下降至2020年的56.77%,且三年都在60%左右;而桂东电力则逐年上升至2020年的86.31%,且三年均在80%以上。可见,桂冠电力属于“体重=不高不矮+不胖不瘦”的中负债公司,桂东电力则属于“体重=高+瘦”的高负债公司。

二、公司的心脏正常吗?

一个人的心脏是否正常,可以通过检查血液循环来判断,血液循环正常,表明心脏正常。现金是公司的血液,现金流动(流入、流出)就好比血液循环。公司的现金流动正常,公司的“心脏”才正常。而公司的现金流动是否正常,可以从现金流量占比和现金流量质量两个方面来判断。

(一)从现金流量占比看公司的心脏是否正常

现金流量占比包括流入量占比和流出量占比。公司的现金流量包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。所谓现金流入量占比就是指经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量各在现金流入总量中所占的比重。所谓现金流出量占比就是指经营活动现金流出量、投资活动现金流出量和筹资活动现金流出量各在现金流出总量中所占的比重。一家正常经营的公司,其经营活动现金流入量占比和经营活动现金流出量占比都应该是最高的,如果出现投资活动现金流入量占比或筹资活动现金流入量占比高于经营活动现金流入量占比的情况,或者出现投资活动现金流出量占比或筹资活动现金流出量占比高于经营活动现金流出量占比的情况,就表明该公司的现金流动出现了异常,亦即公司的心脏出现了异常。

桂冠电力和桂东电力2018—2020年的现金流量占比如表2所示。

由表2可知,桂冠电力的经营活动现金流入量占比2018年和2019年虽然都高于投资活动现金流入量占比和筹资活动现金流入量占比,但筹资活动现金流入量占比也不低,两年分别达到45.32%和43.28%。到了2020年,经营活动现金流入量占比只有37.44%,而筹资活动现金流入量占比却高达62.19%。再看经营活动现金流出量占比,三年依次为22.56%、26.60%、16.39%,远远低于筹资活动现金流出量占比(三年依次为67.00%、69.11%、73.72%)。出现这种异常情况,除了因为该公司是以水力发电为主要的营业收入来源(见后文表24)而导致其经营活动现金流出量相对较少之外,应该还跟其每年都需要偿还大额债务(表1显示负债总额2019年减少25.21亿元、2020年减少14.10亿元)和投资活动现金流出量占比相对较高(三年依次为10.44%、4.29%、9.89%)有关,同时还跟其每年都派发大额现金股利(见后文表28)有关。

桂东电力2018—2020年连续三年的经营活动现金流入量占比和经营活动现金流出量占比都在70%以上,出现这种情况应该跟该公司的业态发生了变化有关。桂东电力虽然名为“电力”,但其主业已经发生了变化,油品业务收入占营业收入总额的比重2018—2020年依次为82.65%、91.43%、87.33%(见后文表25),油品的买进、卖出必然导致大额的经营活动现金流出量和经营活动现金流入量,因而造成该公司连续三年经营活动现金流入量占比和经营活动现金流出量占比都在70%以上。从这个方面看,该公司的经营活动是正常的。

(二)从现金流量质量看公司的心脏是否正常

现金流量质量可以采用经营活动现金流入量对经营活动现金流出量的满足系数和营业收入净现率这两个指标来衡量。经营活动现金流入量对经营活动现金流出量的满足系数=经营活动现金流入量÷经营活动现金流出量,该系数越大,表明现金流量质量越好。营业收入净现率=经营活动现金净流量÷营业收入×100%,该比率越高,表明现金流量质量越好。

桂冠电力和桂东电力2018—2020年的现金流量质量如表3所示。

由表3可知,2018—2020年,桂冠电力的经营活动现金流入量对经营活动现金流出量的满足系数连续三年都在2以上,营业收入净现率也连续三年都在50%以上;而桂东电力的经营活动现金流入量对经营活动现金流出量的满足系数连续三年都没有达到1.1,营业收入净现率也连续三年都没有达到10%。从这个方面看,桂冠电力的现金流量质量显著优于桂东电力。

(三)综合判断

综合表2和表3分析,桂冠电力的心脏虽然因为业态特征的影响和大额还债、大额派现的影响而显得有点异常,但总体来看其健康水平的保障程度还是比较高的(现金流量质量较好);桂东电力的心脏虽然貌似正常,但总体来看,其健康水平的保障程度却较低(现金流量质量较差)。

三、公司的身材匀称吗?

一个人的身材是否匀称,主要看其头部、肩部、胸部、腰部、臀部和四肢的搭配是否合理。类似的,一家公司的“身材”是否匀称,也主要看其各类资产的搭配是否合理。身材=上半身+下半身。上半身=头部+肩部+胸部+腰部+双手,下半身=臀部+双腿。资产=长期资产+短期资产。长期资产=固定资产+无形资产+在建工程+其他长期资产,短期资产=现金资产+债权资产+存货资产+其他短期资产。

(一)从资产总额的长短期构成看公司的身材是否匀称

资产总额的长短期构成是指长期资产和短期资产在资产总额中所占的比重。桂冠电力、桂东电力2018—2020年长短期资产的构成情况如表4所示。

由表4可知,桂冠电力的长期资产占比连续三年都接近92%,这与其主业高度集中于电力业务有直接的关系。2018—2020年,桂冠电力的电力业务收入占营业收入总额的比重依次为97.81%、97.24%、99.29%(见后文表24)。可见桂冠电力只专注于电力业务,而电力行业属于重资产行业,因此桂冠电力的长期资产占比很高,这是行业特点所致,是正常的、合理的,亦即桂冠电力的身材是匀称的。再看桂东电力,由于其主业已经由电力业务转移到了油品业务(具体见后文表25中的油品业务收入占营业收入总额的比重),油品作为一种存货势必增加公司的短期资产,導致桂东电力的长期资产占比水平显著低于而短期资产占比水平则显著高于桂冠电力的水平,这也是桂东电力的业态特征所决定的。既然如此,桂东电力的长期资产占比就不应该高达70%左右而短期资产占比却只有30%左右。鉴于其油品业务收入占营业收入总额的比重高达90%左右的现实,其短期资产占比应该再高一些才是正常的、合理的。从这个方面看,桂东电力的身材略欠匀称。但公司的身材是否真正匀称,除了观察其长短期资产的构成比例外,还要观察其长期资产内部构成比例和短期资产内部构成比例。

(二)从长期资产的内部构成看公司的身材是否匀称

长期资产的内部构成是指各种长期资产在长期资产总额中所占的比重。桂冠电力、桂东电力2018—2020年长期资产的内部构成情况如表5所示。

由表5可知,2018—2020年,在长期资产的内部构成中,桂冠电力的固定资产占比连续三年都在80%以上,在建工程占比虽然逐年提高但总体水平却不高,说明这三年桂冠电力秉持的是稳健的发展战略,对长期资产投资的力度不大。桂东电力的固定资产占比虽然连续三年都在30%~35%间徘徊,但其在建工程占比却连续三年都稳定在40%左右,说明这三年其秉持的是扩张发展战略(这一点从表1中其资产总额呈跳跃式增长的态势也得到证明),并试图通过实施这种发展战略来提高其固定资产占比水平。

(三)从短期资产的内部构成看公司的身材是否匀称

短期资产的内部构成是指各种短期资产在短期资产总额中所占的比重。桂冠电力、桂东电力2018—2020年短期资产的内部构成情况如表6所示。

由表6可知,2018—2020年,在短期资产的内部构成中,桂冠电力的现金资产占比连续三年都在50%以上,存货资产占比却连续三年都没有超过7%;而桂东电力的现金资产占比连续三年都保持在30%~40%这个区间内,存货资产占比从2018年的21.27%飙升到2019年的33.21%之后,2020年虽有所回落但仍然保持在29.25%的水平。桂冠电力的现金资产占比较高、存货资产占比很低,桂东电力的现金资产占比相对较低、存货资产占比相对较高,这都是由两家公司的行业特点和业态特征所决定的。

(四)综合判断

综合表4—表6分析,结合两家公司的行业特点、业态特征和所秉持的发展战略,可以判断,三年间桂冠电力的身材是比较匀称的,而桂东电力的身材正处在适当调理的过程当中(比如通过增加在建工程投资来提高未来的固定资产占比水平)。

四、公司的营养搭配合理吗?

人体所需要的营养是通过饮食来摄入的。一个人每天都要食用若干种食物来满足营养的需求,但如果食物搭配不当,就会造成营养不良。资金是公司的“营养”,它主要来源于股权人的投入和债权人的借给,即资金=债权资金+股权资金。其中,债权资金=银行借款+应付款项+应付债券+其他债权资金,债权资金=短期债权资金+长期债权资金,股权资金=归属于母公司股东权益+少数股东权益。其中,归属于母公司股东权益=股本+其他权益工具+资本公积+其他综合收益+盈余公积+未分配利润。公司的“营养搭配”是指公司资金的来源构成,资金来源构成合理,营养搭配就合理,反之则不合理。

(一)从资金总额的来源构成看公司的营养搭配是否合理

资金总额的来源构成是指债权资金和股权资金在资金总额中所占的比重。桂冠电力、桂东电力2018—2020年资金总额来源构成情况如表7所示。

由表7可知,2018—2020年,桂冠电力资金总额来源于股权人投入的比重逐年提高,三年依次为36.12%、38.96%、43.23%;来源于债权人借给的比重则逐年降低,三年依次为63.88%、61.04%、56.77%,这种来源构成亦即营养搭配是比较合理的、稳健的。桂东电力资金总额来源于股权人投入的比重逐年降低,三年依次为16.58%、16.06%、13.69%;来源于债权人借给的比重则逐年提高,三年依次为83.42%、83.94%、86.31%,这种来源构成亦即营养搭配是不够合理的、冒险的。

(二)从资金总额的长短期构成看公司的营养搭配是否合理

资金总额的长短期构成是指长期资金(即长期负债+股权资金)和短期资金(即流动负债)在资金总额中所占的比重。桂冠电力、桂东电力2018—2020年的长短期债权资金构成情况如表8所示。

由表8可知,2018—2020年,桂冠电力的短期资金占比一直保持在20%左右,长期资金占比则保持在80%左右;桂东电力的短期资金占比一直保持在60%左右,长期资金占比则保持在40%左右。短期资金(流动负债)占比较高会使得潜在的短期偿债风險较大,从这个方面看,桂冠电力的长短期资金构成亦即营养搭配是比较合理的、稳健的,桂东电力的长短期资金构成亦即营养搭配是不够合理的、冒险的。

(三)从债权资金的流动性构成看公司的营养搭配是否合理

债权资金的流动性构成是指短期债权资金(即流动负债)和长期债权资金(即长期负债)在债权资金总额中所占的比重。桂冠电力、桂东电力2018—2020年债权资金流动性构成情况如表9所示。

由表9可知,2018—2020年,桂冠电力的短期债权资金占比一直保持在30%左右,长期债权资金占比则保持在70%左右;桂东电力的短期债权资金占比一直保持在70%左右,长期资金占比则保持在30%左右。短期债权资金占比较高也会使得潜在的短期偿债风险较大,从这个方面看,桂冠电力的债权资金流动性构成亦即营养搭配是比较合理的、稳健的,桂东电力的债权资金流动性构成亦即营养搭配是不够合理的、冒险的。

(四)从债权资金的来源构成看公司的营养搭配是否合理

债权资金的来源构成是指银行借款、应付款项等各种来源的债权资金在债权资金总额中所占的比重。桂冠电力、桂东电力2018—2020年债权资金来源构成情况如表10所示。

由表10可知,2018—2020年,桂冠电力的银行借款占比一直保持在70%左右,应付款项占比保持在20%左右,其他负债占比则保持在10%左右。债权资金来源的这种构成是否合理,需要结合桂冠电力的行业特点、业态特征以及负债水平来判断。桂冠电力属于电力行业,它的电力业务收入占营业收入总额的比重三年依次为97.81%、97.24%、99.29%(见后文表24)。在电力业务收入中,水电业务收入占比连续三年都在80%以上(见后文表24),这种行业特点和业态特征决定了桂冠电力的原材料采购业务发生得比较少,加上电力销售一般很少存在预收账款的情况(桂冠电力年度报告显示,年末预收款项2018年仅为611万元,2019年仅为134万元,2020年则为0),这就使得桂冠电力的应付款项占比必然不会太高,再加上其总体负债水平不高(资产负债率三年依次为63.88%、61.04%、56.77%),可以判断桂冠电力的债权资金来源构成亦即营养搭配符合其行业特点和业态特征,是比较合理的、稳健的。

桂东电力的银行借款占比连续三年都保持在30%~ 40%之间,应付款项占比则在后两年都超过了50%,这应该也是符合它的业态特征的。桂东电力已经蜕变成一家以油品业务为主业的电力公司,其油品业务收入占营业收入总额的比重连续三年都超过80%(见后文表25),在油品贸易过程中形成较大规模的应付款项也属正常。由此可以判断,桂东电力的债权资金来源构成亦即营养搭配也符合其行业特点和业态特征,也是比较合理的、稳健的。

(五)从股权资金的来源构成看公司的营养搭配是否合理

股权资金的来源构成是指归属于母公司的股东权益和少数股东权益在股东权益总额中所占的比重。桂冠电力、桂东电力2018—2020年股权资金来源构成情况如表11所示。

由表11可知,2018—2020年,桂冠电力和桂东电力归属于母公司股东权益分别在80%和70%以上,股权资金来源构成亦即营养搭配是比较合理的。

(六)从归属于母公司股东权益的来源构成看公司的营养搭配是否合理

归属于母公司股东权益的来源构成是指股本、其他权益工具、资本公积、其他综合收益、盈余公积、未分配利润在归属于母公司股东权益中所占的比重。桂冠电力、桂东电力2018—2020年归属于母公司股东权益的来源构成情况如表12所示。

由表12可知,2018—2020年,桂冠电力、桂东电力归属于母公司股东权益的来源構成中,股本占比最高且都在40%以上,资本公积占比和盈余公积占比都在10%左右摇摆,这些都是正常的、合理的。未分配利润占比,桂冠电力由2018年的35.43%回落到2019年的24.67%和2020年的24.15%,这与其2019年和2020年的净利润总额较2018年有较大幅度减少、现金分红金额占净利润的比重较2018年有较大幅度提高有关(见后文表28);桂东电力由2018年的13.01%上升到2019年的34.30%和2020年的38.40%,这与其2019年和2020年的净利润总额较2018年有较大幅度增加、现金分红金额占净利润的比重则相对较低(连续三年都不超过30%)有关(见后文表28)。公司根据自己的盈利水平、现金持有水平和投资活动对现金的需求情况来决定现金分红水平,这是正常的经营行为,其未分配利润占比看不出有不合理的地方。由此可以判断,2018—2020年,桂冠电力、桂东电力归属于母公司股东权益的来源构成亦即营养搭配是比较合理的。

(七)综合判断

综合表7—表12分析,桂冠电力无论是资金总额来源构成还是债权资金长短构成、流动性构成、来源构成,抑或是股权资金来源构成、归属于母公司股东权益的来源构成,都是比较合理的;桂东电力资金总额来源构成、债权资金的长短构成、债权资金流动性构成不够合理,但债权资金来源构成、股权资金来源构成、归属于母公司股东权益的来源构成是比较合理的。综合判断,桂冠电力的营养搭配是合理的,而桂东电力的营养搭配则需要做些调整。

五、公司的身材与营养成分协调吗?

人的身材需要与营养成分协调,既不能出现营养不良的状况,也不能出现营养过剩的状况。与此同理,公司的资产结构也需要与资金结构协调,比如长期资产占比要与长期资金占比协调,现金资产金额、速动资产金额、流动资产金额要与流动负债金额协调,资产总额要与负债总额协调等。

(一)从长期资产占比与长期资金占比的协调性看公司的身材和营养成分是否协调

从防范财务风险的角度来看,长期资产占用的资金应该由长期资金来满足。由于资产总额与资金总额是恒等的,因此,长期资产占比与长期资金占比应该大致相当才有利于防范财务风险。一般认为,长期资产占比减长期资金占比之差在正的10个百分点或负的10个百分点之内,表明长期资产占比与长期资金占比大致相当,长期资产占比与长期资金占比的协调性属于稳健型的;如果长期资产占比减长期资金占比之差超过正的10个百分点(即大于正的10个百分点),就表明长期资产占比远高于长期资金占比,长期资产占比与长期资金占比的协调性属于冒险型的,且超过越多就越冒险;如果长期资产占比减长期资金占比之差超过负的10个百分点(即小于负的10个百分点),就表明长期资产占比远低于长期资金占比,长期资产占比与长期资金占比的协调性属于保守型的,且超过越多就越保守。

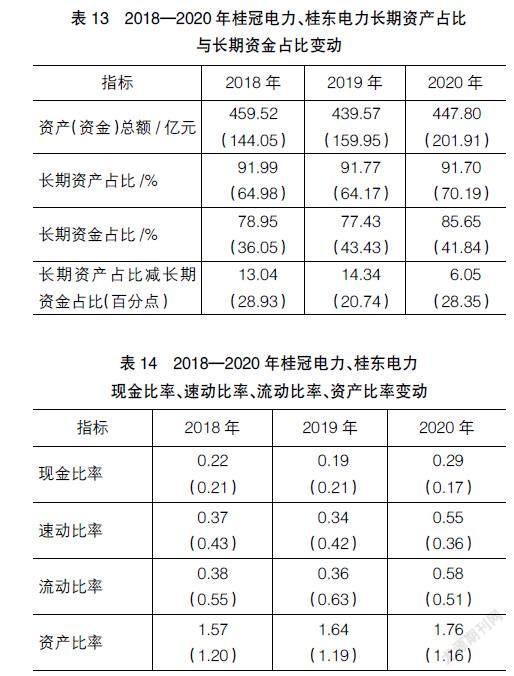

桂冠电力、桂东电力2018—2020年的长期资产占比与长期资金占比情况如表13所示。

由表13可知,2018—2020年,桂冠电力的长期资产占比减长期资金占比之差由2018年的13.04个百分点和2019年的14.34个百分点,降到了2020年的6.05个百分点,亦即长期资产占比与长期资金占比的协调性由2018年、2019年的稍微冒险型调整到了2020年的稳健型。桂东电力的长期资产占比减长期资金占比之差连续三年都在20个百分点以上,甚至2018年和2020年达到了将近30个百分点的程度,说明桂东电力的长期资产占比与长期资金占比的协调性属于高度冒险型的。

(二)从资产与负债的协调性看公司的身材和营养成分是否协调

资产与负债的协调性包括现金资产金额、速动资产金额、流动资产金额与流动负债金额的协调性以及资产总额与负债总额的协调性。其中,现金资产金额、速动资产金额、流动资产金额与流动负债金额的协调性需要通过现金比率、速动比率、流动比率来判断,资产总额与负债总额的协调性需要通过资产比率(即资产总额与负债总额的比率)来判断。桂冠电力、桂东电力2018—2020年的现金比率、速动比率、流动比率、资产比率如表14所示。

由表14可知,2018—2020年,桂冠电力、桂东电力的现金比率、速动比率、流动比率都不高,说明它们的短期偿债能力都不强。资产比率,桂冠电力逐年提高且每年都在1.5以上,说明其长期偿债能力相对较强;桂东电力则逐年降低且每年都不超过1.2,说明其长期偿债能力相对较弱。

(三)综合判断

综合表13和表14分析,桂冠电力的资产结构与资金结构整体上是比较协调的,但局部有些不协调,亦即身材与营养成分整体比较协调但局部有些不协调;桂东电力的资产结构与资金结构不仅整体不协调,而且局部也不协调,亦即身材与营养成分整体和局部都不协调。

六、公司的蛮力如何?巧力又如何?

人的力气有蛮力和巧力之说。光有蛮力没有巧力,蛮力就发挥不了太大的作用;光有巧力没有蛮力,巧力就失去了力量的源泉。公司也有“蛮力”和“巧力”。

(一)从资产创收率看公司的蛮力

资产创收率反映资产创造营业收入的能力,这种能力相当于公司的蛮力。资产创收率=(当期营业收入总额÷当期平均资产总额)×100%,它表示每百元资产能够创造营业收入的金额。

桂冠电力、桂东电力2018—2020年的资产创收率如表15所示。

由表15可知,2018—2020年,桂冠电力的资产创收率连续三年都只有20%多一点,而桂东电力则连续三年分别高达87.87%、174.09%、103.65%,说明桂冠电力的蛮力不如桂东电力的大,这是行业特点和业态特征决定的。桂冠电力属于重资产公司,只专注于电力业务,资产创收率自然不会太高。桂东电力主业已经变成了油品贸易,正常情况下资产创收率都会比较高。

(二)从资产创利率、净资产创利率和每股收益看公司的巧力

资产创利率反映资产创造净利润的能力,这种能力相当于公司的一种巧力。资产创利率=(当期净利润总额÷当期平均资产总额)×100%,它表示每百元资产能够创造净利润的金额。

净资产创利率反映净资产创造净利润的能力,这种能力相当于公司的另一种巧力。净资产创利率=(当期净利润总额÷当期平均净资产总额)×100%,它表示每百元净资产能够创造净利润的金额。

每股收益反映每股股票创造净利润的能力,这种能力相当于公司的又一种巧力。每股收益=当期净利润总额÷当期加权平均股数。根据当期净利润总额和加权平均股数的计算口径不同,每股收益又分为基本每股收益和稀释每股收益。基本每股收益=当期归属于普通股股东的净利润总额÷当期实际发行在外的普通股的加权平均股数,其中,当期加权平均股数=期初股数+[本年股数增加数×(存在月数-1)÷12]-[本年股数减少数×(减少月数-1)÷12]。稀释每股收益是假设公司所有发行在外的稀释性潜在普通股均已转换为普通股,按此假设分别调整当期归属于普通股股东的净利润总额和实际发行在外的普通股的加权平均股数。其中,稀释性潜在普通股是指假设当期转换为普通股后会减少每股收益的那些潜在普通股,如可转换债券、认股权证、股份期权等。

桂冠电力、桂东电力2018—2020年的资产创利率、净资产创利率和基本每股收益如表16所示。

由表16可知,2018—2020年,桂冠电力的资产创利率、净资产创利率和基本每股收益都明显优于桂东电力(除2020年的基本每股收益之外),说明桂冠电力的巧力强于桂东电力。

(三)综合判断

综合表15和表17分析,可以判断桂冠电力的蛮力虽然不如桂东电力,但巧力却强于桂东电力

七、公司的灵活性和耐力如何?

人的身体既需要有灵活性,也需要有耐力性。同理,公司也需要有“灵活性”和“耐力性”。前者主要是通过资产的周转能力来体现,后者主要是通过公司的成长能力来体现。

(一)从资产的周转能力看公司的灵活性

资产的周转能力是指资产在一个会计期间内周转的次数或者资产每周转一次所需要的天数,本文主要采用应收账款周转次数、流动资产周转次数和资产总额周转次数来判断公司身体的灵活性。

桂冠电力、桂东电力2018—2020年的资产周转能力如表17所示。

由表17可知,2018—2020年,桂冠电力的应收账款周转次数、流动资产周转次数和资产总额周转次数连续三年都显著少于桂东电力,说明桂冠电力的灵活性显著弱于桂东电力。

(二)从公司的成长能力看公司的耐力

公司的成长能力是指公司关键财务指标的增长率,本文主要采用资产总额增长率、营业收入增长率和净资产增长率来判断公司的耐力。

桂冠电力、桂东电力2018—2020年的成长能力如表18所示。

由表18可知,桂冠电力的资产总额2018年、2019年都是负增长,直到2020年才小幅增长;营业收入则连续三年都是负增长;净资产2018年是负增长,2019年小幅增长,2020年较大幅度正增长。桂冠电力的资产总额连续三年都有较大幅度增长;营业收入在2018年、2019年的大幅度增长之后,2020年则大幅度负增长;净资产在2018年出现负增长之后,2019年和2020年则有较大幅度正增长。整体来看,桂冠电力的耐力性不如桂东电力。

(三)综合判断

综合表17和表18分析,可以判断桂冠电力不仅灵活性不如桂东电力,而且耐力也不如桂东电力。

八、公司的朋友圈给力吗?家里人也给力吗?

人有朋友圈和家里人,公司也有“朋友圈”和“家里人”。公司的“朋友圈”是指公司的客戶,“家里人”是指公司内部的机构和人员。

(一)从营业收现率看公司的朋友圈是否给力

营业收现率=(经营活动现金流入量÷营业收入)×100%,反映每百元营业收入能够带来的经营活动现金流入量。营业收现率越高,表明朋友圈越给力。桂冠电力、桂东电力2018—2020年的营业收现率如表19所示。

由表19可知,2018—2020年,桂冠电力、桂东电力的营业收现率连续三年都在110%以上,说明这三年两家公司的朋友圈都比较给力,但桂东电力的营业收现率更高一些,说明其朋友圈更加给力。

(二)从营业毛利率、营业利润率看公司的家里人是否给力

营业毛利率=(营业毛利÷营业收入)×100%,反映每百元营业收入能够带来的营业毛利的金额。因为营业毛利是营业收入减去营业成本和营业税金及附加后的余额,而营业成本的大小主要是由生产或采购环节决定的,所以,营业毛利率主要是衡量生产或采购部门的家里人是否给力。营业毛利率越高,表明生产或采购部门的家里人越给力。

营业利润率=(营业利润÷营业收入)×100%,反映每百元营业收入能够带来的营业利润的金额。因为营业利润是营业毛利减去期间费用后的余额,而期间费用的大小主要是由销售、管理、财务等部门决定的,所以,营业利润率主要是衡量销售、管理、财务等部门的家里人是否给力。营业利润率越高,表明销售、管理、财务等部门的家里人越给力。

桂冠电力、桂东电力2018—2020年的营业毛利率、营业利润率如表20所示。

由表20可知,2018—2020年,桂冠电力的营业毛利率、营业利润率连续三年都远远高于桂东电力,说明桂冠电力的家里人比桂东电力的家里人给力,这与两家公司的行业特点和业态特征有很大关系。

(三)从净利润的含金量看公司的朋友圈和家里人合力给出的力道是否强劲

净利润含金量=经营活动现金净流量÷净利润,反映每1元的净利润有多少经营活动现金净流量作为质量保证。因为经营活动现金净流量主要取决于公司的朋友圈(如下游客户是否及时支付货款以及上游客户是否给予赊购等),而净利润主要取决于公司的家里人(如成本管理是否达到较高水平),所以,净利润含金量主要是衡量公司的朋友圈和家里人合力给出的力道是否强劲。净利润含金量越高,表明公司的朋友圈和家里人合力给出的力道越强劲。桂冠电力、桂东电力2018—2020年的净利润含金量如表21所示。

由表21可知,2018—2020年,桂冠电力的净利润含金量连续三年都保持在2.20~2.40之间,说明这三年中其朋友圈和家里人合力给出的力道比较强劲且均衡;桂东电力的净利润含金量2018年只有0.65,但2019年和2020年却高达2.41和5.42,说明其朋友圈和家里人在2019年,特别是2020年合力给出的力道比桂冠电力的还要强劲。

(四)综合判断

综合表19—表21分析,可以判断桂冠电力、桂东电力的朋友圈都比较给力,但相比而言桂东电力的更给力,家里人则是桂冠电力更给力。朋友圈和家里人合力给出的力道,桂冠电力三年都比较强劲而且均衡,桂东电力2018年很弱,但2019年特别是2020年却比桂冠电力更强劲。

九、公司的生理正常吗?

生理是指机体的生命活动和体内各个器官的机能。人的生理正常是指人的生命活动(如七情六欲、吃喝拉撒、工作休息、走亲访友等)正常和体内各个器官(如肝脏、肾脏、脾胃、心肺等等)的机能正常。公司的“生理”正常是指公司的生产经营活动正常和内部各个机构的运转正常。一家公司的“生理”是否正常可以从若干定量、定性方面来判断,本文仅从利润总额的来源构成和净利润的来源构成两个方面来判断。

(一)从利润总额的来源构成看公司的生理是否正常

由公式“利润总额=营业利润+营业外收支净额”可以得出,公司利润总额的来源构成包括营业利润和营业外收支净额。正常情况下,利润总额>营业利润>0,而且0<营业利润占利润总额的比重≤100%。如果利润总额<营业利润,就意味着营业外收支净额是负数,必然导致营业利润占利润总额的比重>100%,那么表明利润总额的来源构成出现了异常的情况。

桂冠电力、桂东电力2018—2020年的利润总额来源构成情况如表22所示。

由表22可知,桂冠电力2019年和2020年的营业利润占利润总额的比重都大于100%,原因是这两年的营业外收支净额均为负数,这是一种异常情况;桂东电力的营业利润占利润总额的比重也在2019年大于100%,原因是这一年的营业外收支净额为负数,也属于异常情况。

(二)从净利润的来源构成看公司的生理是否正常

由公式“净利润=利润总额-所得税费用”可以得出,公司的净利润来源于利润总额减去所得税费用后的余额。正常情况下,0<净利润<利润总额,0<净利润占利润总额的比重≤100%。如果净利润=利润总额,就意味着所得税费用为0;如果净利润>利润总额,就意味着所得税费用<0(即所得税费用为负数)。所得税费用为0和所得税费用<0的出现,都表明公司存在某些特殊(或异常)情况。

桂冠电力、桂东电力2018—2020年的净利润来源构成情况如表23所示。

由表23可知,2018—2020年,桂冠电力、桂东电力的净利润占利润总额的比重连续三年都没有超过100%,属于正常情况。此外,所得税费用占利润总额的比重可以代表公司所得税的税负水平。从表23看到,2018—2020年桂冠电力、桂东电力的所得税费用占利润总额的比重逐年下降,说明它们的所得税税负水平在逐年下降,但桂东电力的占比水平明显高于桂冠电力的占比水平,说明桂东电力的所得税税负水平明显高于桂冠电力的所得税税负水平。

(三)综合判断

综合表22和表23分析,可以判断桂冠电力、桂东电力的生理总体上还是正常的,但需要通过控制营业外支出的发生来加以调理。此外,在所得税税负水平方面,桂东电力明显高于桂冠电力。

十、公司的心理健康吗?

人的心理是指人的大脑反映客观现实的过程,如感觉、知觉、思维、情绪等,也泛指人的思想、感情等内心活动。人的心理通常会以某种能够让别人感受到的方式表现出来。公司的“心理”是指公司作出经营决策、投资决策、筹资决策的过程。公司的心理是否健康,也可以通过若干定量、定性方面来判断,本文仅从是否偏离主业、主业是否有较高的毛利率以及是否积极分红这三个方面来判断。

(一)从是否偏离主业看公司的心理是否健康

公司是否偏离主业主要根据其营业收入构成来判断。如果主营业务收入占营业收入总额的比重超过50%,认为公司尚未偏離主业,否则就偏离了主业。桂冠电力、桂东电力2018—2020年的营业收入总额构成情况分别如表24和表25所示。

由表24可知,2018—2020年,桂冠电力主营业务(电力业务)收入占营业收入总额的比重连续三年都在97%以上,说明其主业非常突出,心理很健康。桂东电力从其公司名称来看,应该属于电力行业,电力业务应该是其主营业务,但其电力业务(含电力销售和发电业务)收入占营业收入总额的比重连续三年都不超过20%(见表25),而油品业务收入占营业收入总额的比重却连续三年都在80%以上,可见其已经严重偏离了原先的主业,心理很不健康。

(二)从主业是否有较高的毛利率看公司的心理是否健康

正常情况下,一家公司应该把主要的资金投放到毛利率较高的行业,使其主营业务具有较高的毛利率。如果一家公司主营业务的毛利率很低却还继续经营,或者试图把主营业务转移到一个毛利率很低的行业,那是不正常的。桂冠电力、桂东电力2018—2020年的主营业务毛利率分别如表26和表27所示。

由表26可知,2018—2020年,桂冠电力的主营业务(电力业务)毛利率连续三年都保持在50%左右,其中水电业务的毛利率连续三年都接近60%。再看表24,桂冠电力水电业务收入占电力业务收入的比重连续三年都在80%以上。可见,桂冠电力主营业务毛利率比较高,而且专注于发展毛利率更高的水电业务,说明其心理很健康。桂东电力发电业务的毛利率连续三年都高达60%左右(见表27),但其发电业务收入占营业收入总额的比重连续三年都没有超过4%(见表25);电力销售的毛利率连续三年都在15%左右,但其销售收入占营业收入总额的比重连续三年却都只有10%左右;油品业务的毛利率连续三年都不超过4%,但其销售收入占营业收入总额的比重却连续三年都高达80%以上(见表25)。可见如果说桂东电力想把(或者说已经把)主营业务转移到毛利率很低的油品贸易上来,那么这种选择也是不明智的。

(三)从是否积极分红看公司的心理是否健康

公司是否积极分红,主要看是否每年都分红、每10股派发现金数的大小以及现金分红金额占净利润比重的高低。桂冠电力、桂东电力2018—2020年每10股派发现金数和现金分红金额占净利润的比重如表28所示。

由表28可知,2018—2020年,桂冠电力和桂东电力连续三年都发放现金股利,但从每10股派发现金数和现金分红金额占净利润的比重这两个指标来看,桂冠电力的分红更为积极。

(四)综合判断

综合表24—表28这5个表分析,可以判断桂冠电力的心理更健康,而桂东电力则需要稍加疏导。

十一、总结与展望

正如人的身体机能出现了问题,必须要找到问题的根源才能对症下药一样,利用财务指标对公司进行“体检”,发现公司某些方面出现了问题,也必须要找到产生这些问题的主要原因,才能采取有针对性的措施加以改进。而且,一个病征(问题)的出现,有可能是好几个原因导致的结果,只有把所有的原因都找出来,并分别采取措施才能消除(解决问题)。本文从外部人的角度利用财务指标对公司进行“体检”,不容易探究出导致问题全面、具体的原因,当公司内部人利用财务指标对公司进行“体检”时,应该汇集本公司财务、业务、技术等各领域的专家来共同判断、共同分析,然后做出结论并提出建议,就如同医院的各科专家会诊一样。

【主要参考文献】

[1] 韦德洪,杨海燕,龙辰辰,等.基于财务视角的广西上市公司发展报告(2017)[M].南宁:广西人民出版社,2017:1-6.

[2] 溫素彬,杨露.多维度盈利能力分析:解读与应用案例[J].会计之友,2020(14):149-156.

[3] 温素彬,徐莉君.边际分析:解读与应用案例[J].会计之友,2020(16):150-154.

[4] 广西桂冠电力股份有限公司2018年、2019年、2020年年度报告[R].

[5] 广西桂东电力股份有限公司2018年、2019年、2020年年度报告[R].

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

中国财政年鉴(2016年0期)2016-06-05

养生保健指南(2016年4期)2016-03-22

养生保健指南(2016年4期)2016-03-22

财经界(学术版)(2015年20期)2015-12-23