博物馆文物文化资产会计确认与计量问题探讨

2022-04-03 14:47李莉陈敏刘建超

会计之友 2022年7期

李莉 陈敏 刘建超

【摘 要】 博物馆在政府会计制度执行实践中,文物文化资产的确认和计量是会计核算需要解决的问题。博物馆的文物文化资产是归于固定资产还是文物文化资产科目核算,可从文物持有目的、所有权性质、管理要求等方面来区分。成本无法可靠取得的文物资产,可采用特征价格法即Hedonic模型,以双对数线性回归模型就类似资产特征进行分析,找出各要素对参照物价格的影响,并参照资产的历史交易价格计算文物的评估价值。在文物修复业务中,如果修复后文物完残状态和寿命期限发生重大改善,修复支出应考虑予以资本化。

【关键词】 文物文化资产; 确认与计量; 特征价格法; 湖南省博物馆

【中图分类号】 F230;F810.6 【文献标识码】 A 【文章编号】 1004-5937(2022)07-0093-07

一、引言

博物馆文物文化资产是博物馆的核心资产,将博物馆文物文化资产纳入财务核算体系,既是政府会计制度的要求,也是提升博物馆资产管理的重要内容。但长期以来,博物馆的文物文化资产并没有进入博物馆的资产账目中进行管理。博物馆一般以文物藏品总登记账代替文物资产账,在文物总账中只反映了文物文化资产的数量和品级,并没有反映文物文化资产的经济价值。

文物文化资产的会计确认和计量问题早已引起国内外专家学者的关注。2010年以前,关于文物文化资产的会计处理存在较大的争议,一些学者认为文物文化资产不满足会计上的资产确认条件,且确认的成本大于收益,因此不应将文物文化资产纳入会计核算[ 1 ]。但随着对文物文化资产的研究逐渐深入以及文物文化资产计价技术的成熟,越来越多的学者认为应该将文物文化资产单独确认为一项资产。Tavares等[ 2 ]认为文化资产(Culture asset)可以通过古迹、旅游景点、地区和图书馆等来表示某一特定人群或社会的重要历史文化特色,即使文化资产会产生负的现金流,仍可以被确认为资产,因为它是持有者(如博物馆)存在的基础。Niyama等[ 3 ]的文章认为,文物文化资产无论是公共所有或私人所有,都有助于传播知识,传承文化,并且文物文化资产的确认是为了保存文化、传播知识,如果不确认文物文化资产,会降低资产负债表的可比性,导致资产负债表变得不完整。邓海建[ 4 ]认为,文物的保护工作并不是排他性的,后人在文物保护上除了保护还能有其他的作为,而文物资产化就是科学有序地利用合适的方式将文物进行资产化,是把文物遗产利用好、保护好、发展好的实践体现。加强博物馆文物文化资产的会计属性并纳入财务核算体系,成为近年来业界最大的呼声,同时也反映了文物界和财务界对加强博物馆文物管理的共识。

将文物文化资产进行表内确认的基本前提是选择合理的计量属性。在文物文化资产会计计量属性方面,各国准则主要使用了历史成本、重置成本、公允价值和折旧重置成本。对无法取得相关信息的文物文化资产,有的国家会计准则采用不纳入财务报表,只在报表附注中披露的方式。刘栋[ 5 ]认为文物文化资产应参考固定资产、在建工程和无形资产等资产来进行核算和管理。栾南南[ 6 ]认为文物文化资产的资产账户需充分体现国家对博物馆文物文化资产的资金投入量,例如征集过程中的相关成本、接受捐赠文物时付出的奖励金、接受移交文物所耗费的成本应计入到文物文化资产账户中。肖红英[ 7 ]认为文物文化资产分类标准决定了文物文化资产的计量属性,对于以营利为目的的文物文化资产,如果存在活跃的市场,那么应采用公允价值计量,对于以文化传承教育功能为目的的文物文化资产,应根据谨慎性原则选择历史成本法进行计量。张宏婧、韩乔琳[ 8 ]提出由于文物文化资产的寿命期限难以确定,并且文物文化资产的价值随着时间的增长会不断增值,因此不需要计提折旧或减值,那么就不应选择历史成本来反映文物文化资产在当前时点的真实价值,而应当选择公允价值进行计量,文物文化资产的公允价值计量可使用收益法、市场法以及成本法等估值技术。

财政部在2017年10月印发了《政府会计制度——行政事业单位会计科目和报表》(以下简称《政府会计制度》)[ 9 ],并已于2019年1月1日实施。《政府会计制度》中将“文物文化资产”单独列为一项资产类型,与“固定资产”并列为一项非流动资产。随着政府会计的全面实施,博物馆会计作为政府会计的重要组成部分,资产的价值确认计量问题受到关注,尤其是固定资产和文物文化资产的辩析、成本无法可靠取得的文物资产价值计量以及文物修复支出資本化标准的界定等。湖南省博物馆以《政府会计制度》为基本会计处理原则,根据馆藏文物和博物馆业务特点,对文物文化资产确认与计量问题进行了有益的探索和实践。

二、固定资产和文物文化资产的辨析及确认

《政府会计制度》提供了“固定资产”和“文物文化资产”两个科目,都可以用来核算文博单位的相关文物文化资产,但具体运用时缺乏明确标准。固定资产和文物文化资产的辨析可以从文物持有目的、所有权性质、管理要求等方面来区分。

(1)以持有目的来划分。博物馆陈列、收藏或者保管的文物文化资产,其持有目的在于达到社会公众的需求,文物在博物馆保管期间进行的展览、教育或科学研究等活动都是为了满足公共需求、提供社会福利并为公众而开放,不收取或者只收取少量的费用,而作为固定资产的文物和陈列品主要用于装饰、盈利、生产经营活动等目的。

(2)以所有权性质来划分。博物馆文物文化资产属于国家或私人收藏者所有,所有权不因其保管、收藏单位的终止或者变更而改变,文物收藏保管单位对文物文化资产的使用权以及其他附属权益受到法律的保护和文物局监管,而单位购买、占有的古玩、古董以及艺术品等,随着资产的转让、捐赠或者买卖,所有权可能发生变化。

(3)从管理角度来划分。文物收藏保管单位是文物文化资产管理的第一责任人并承担主要监管责任,同时文物文化资产还受到国资委、审计部门、文物局、文旅部门的监督管理,文物文化资产必须进行文物等级区分和藏品档案建立,还需在文物行政部门的组织下进行认定以及定级,同时,文物文化资产不得擅自转让、出借以及核销,必须按《中华人民共和国文物保护法》相关规定办理,而固定资产科目下的文物与陈列品可由持有单位自行管理和处置。

按照以上特征,博物馆应对文物文化资产和固定资产下的文物及陈列品进行区分,明确不同的资产性质,属于文物文化资产的,计入“文物文化资产”科目进行会计处理。“文物文化资产”科目主要核算单位为满足社会公共需求而控制的文物文化资产的成本,而对于单位为满足自身开展业务活动或其他活动所控制的文物和陈列品,如古玩、字画、纪念物品等,仍归集为固定资产科目下的“文物和陈列品”。《政府会计制度》中将“文物文化资产”单独列为一项资产类型,与固定资产并列为非流动资产,并主要规定了通过外购、其他单位无偿调入和捐赠方式取得的文物文化资产的会计处理:如果成本能可靠取得,则按照确定的成本进行核算;如果成本无法可靠取得,则进行费用化处理。2018年财政部印发《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》中明确,对于成本无法可靠取得的文物文化资产,设置备查簿进行登记,待成本能够可靠确定后按照规定及时入账;以前按名义金额计入“固定资产——文物和陈列品”的馆藏文物,首先转入新账“文物文化资产”科目,然后在新账中冲销原名义金额合计数,并对其进行备查簿登记[ 10 ]。

三、运用特征价格法计量成本无法可靠取得的文物

2021年3月,财政部、国家文物局联合颁布的《国有文物资源资产管理暂行办法》(以下简称《暂行办法》)提出:“管理收藏单位应当按照国家统一的会计制度规定进行会计核算,将成本能够可靠取得的文物资源资产及时登记入财务账,确保不重不漏。文物资源资产涉及价值增减变动的,应当及时调整相关账目。成本无法可靠取得的文物资源资产,应当设置备查簿进行登记,并在年度国有资产报告中体现数量,待成本可以可靠取得后,再按照国家统一的会计制度的规定及时入账。”[ 11 ]但该《暂行办法》没有提供成本无法可靠取得的文物资产的具体计量方法。

特征价格法(又称Hedonic模型),是国际上普遍使用的分析异质品价格和特征关系的主要方法,常用于对艺术品进行估值。20世纪六七十年代,特征价格法的理论逐步形成。Lancaster[ 12 ]对特征价格法理论进行了开创性的研究,提出了消费者理论,奠定了特征价格法的理论基础。

博物馆藏品中的出土文物,属于成本无法可靠取得的文物,在市场上没有公开的交易价格,但在拍卖市场上存在一些类似的流通艺术品,因此可以运用特征价格法,参考相同或资产的市场价格,采用双对数线性回归模型对这类资产的特征进行分析,找出各要素对参照物价格的影响建立模型,并参照资产的历史交易事实计算出文物的评估价值[ 13 ]。具体估值步骤是首先根据专家对文物文化资产的特征评级把各指标数据代入双对数线性回归模型进行拟合,其次进行计算得到文物价格估值。

其中P表示文物估值,?茁表示文物在第k类中的估价,?琢代表各个特征得出的估值在最终估值中所占比重,?酌表示宏观经济因素影响,?着为误差项。关于?茁又有:

其中在第k类特征中共选出n个相似的文物,用a表示某件文物历史成交价格,r表示时间修正因子。

如某件青铜器A,可根据专家评級搜寻数据库,找到和青铜器A特征最接近的其他青铜器(假如把其看成一个聚类问题,那么在文物的评价指标上与青铜器A最接近的其他青铜器的价值也应该接近)。即选中一个特征向量,同时根据这个特征找到与青铜器A相似的三件青铜器,再用这三件相似青铜器的市场价格的加权平均值乘以时间因子来代表青铜器A,这样也考虑到了时间因素。同理,根据青铜器A的其他特征找到第二个特征因素中的市场价格,找到与青铜器A特征最接近的其他青铜器的过往市场交易数据,再乘以时间因子得出该类特征下的青铜器A的估值。

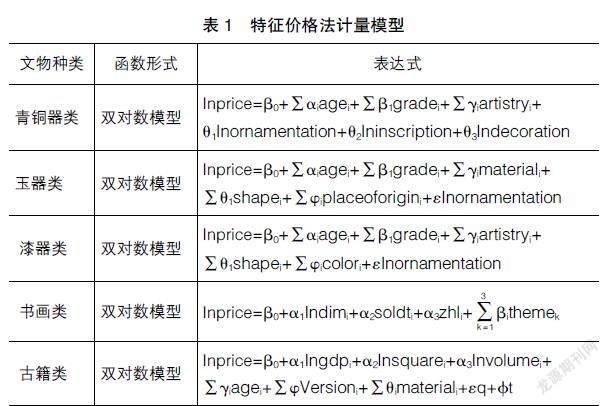

以书画类和古籍类文物文化资产为例,根据特征变量,构建双对数计量模型如表1所示。

在青铜器类的计量模型中,Inprice为青铜器价格,agei为青铜器的创作年代,gradei为青铜器所定等级,artistryi为青铜器的技艺,Inornamentation为青铜器纹饰ornamentation的自然对数,Ininscription为青铜器铭文inscription的自然对数,Indecoration为青铜器的装饰decoration的自然对数。

在玉器类的计量模型中,Inprice为玉器价格,agei 为玉器的创作年代,gradei为玉器所定等级,materiali为玉器材质,shapei为玉器的器型,placeoforigini为玉器的产地,Inornamentation为玉器纹饰ornamentation的自然对数。

在漆器类的计量模型中,Inprice为漆器价格,agei 为漆器的创作年代,gradei为漆器所定等级,artistryi为漆器技艺,shapei为漆器的器型,colori为漆器色泽,Inornamentation为漆器纹饰ornamentation的自然对数。

在书画类的计量模型中,Inprice为书画价格,lndimi为尺寸,Soldti为成交时间,zhli为书画的著录,themek为书画的题材。

在古籍类的计量模型中,Inprice为古籍拍卖成交价的自然对数,lngdpi为当季名义gdp的自然对数,lnsquarei为古籍面积的自然对数,lnvolumei为古籍的册数,agei为古籍的创作年代,versioni为古籍的版本,materiali为古籍的材质,q为古籍的钤印,t为古籍的题跋。

采用特征价格法评估文物文化资产价值的关键在于获取文物文化资产的特征价格数据来设计价格特征回归模型,必要时可借助互联网采集相关数据实现量化估值,以尽可能保证价格数据的科学性、真实性以及合理性。

下面以湖南省博物馆收藏马王堆汉墓出土文物云龙纹漆盘为例,说明特征价格法在文物文化资产计量中的运用。湖南省博物馆藏品云龙纹漆盘出土于1973年,为马王堆汉墓三号墓陪葬品,器物光亮如新,纹饰清秀华美,是西汉漆器的代表性作品之一。

为确定该云龙纹漆盘的价值,首先对云龙纹漆盘设置专家评估定级表(表2),其次将专家对云龙纹漆盘的定性评价转化为定量评分,最后根据定量评分结果确定云龙纹漆盘的价格特征。

根据专家评级信息搜索文物拍卖交易数据库,寻找与团龙纹漆盘特征最接近的其他漆器。按专家评估定级表中的特征进行数据搜索,最终搜索出11件符合价格特征的漆器及其市场拍卖价格(表3)。

(1)云龙纹漆盘第一类特征估价公式

?茁为文物在第1类文物所属年代特征的估价,在文物所属年代特征相似的漆器中共选出两件相似文物,?琢表示这两件相似年代的漆器文物历史成交价格,r表示时间修正因子。

(2)云龙纹漆盘第k类特征估价公式

同理,根据云龙纹漆盘器型、纹饰、工艺来寻找其在其他特征类别中的估价,找到具有相似特征漆器的过往市场交易数据,再同样乘以时间因子修正得出该类特征对云龙纹漆盘的估價。

团龙纹纹饰特征漆器:

圆盘形特征漆器:

髹饰特征漆器:

以云龙纹漆盘各类特征的估价为基础,代入公式即可得到云龙纹漆盘的入账价值。鉴于文物估价与分类指标之间的非线性关联,借鉴以下双对数线性回归模型,即可得出最后的入账价值。

四、文物修复支出的资本化问题

博物馆文物文化资产的修复是文物保护和维护的重要工作,一件文物最终被定为国家三级、二级或者一级文物,与修复时是否充分保留、展示其历史文化信息及复原的效果有很大关系[ 14 ]。文物修复通常有周期长、修复费用高、修复工作量大的特点,在符合条件的情况下,需要考虑修复支出资本化问题[ 15 ]。

文物文化资产的修复支出包含为达到入藏标准而发生的修复成本和日常维护产生的修复费用。《国家文物保护专项资金管理办法》指出:文物本体维修保护工程支出,主要包括勘测费、规划及方案设计费、材料费、燃料动力费、设备费、施工费、监理费、劳务费、专家咨询费、测试化验加工费、管理费、资料整理和报告出版费等;文物技术保护支出,主要包括方案设计费、测试化验加工费、材料费、设备费、劳务费、专家咨询费、资料整理和报告出版费等。

文物文化资产修复支出的资本化判断标准应依据是否改变文物的完残状态和寿命期限来确定,例如对破损青花瓷的修复支出、让壁画恢复原始色彩的修复支出等,一般这些修复支出对文物文化资产的状态调整较大、周期较长且可以延长文物文化资产使用寿命。修复支出资本化标准可根据文物的修复技术和修复方法来制定。文物修复支出达到任一标准即可进行资本化处理,具体量化标准包括:(1)修复后可在较长时期内延长文物寿命,文物历史、艺术、科学信息和价值得到全面保存和延续;(2)文物原状在科学研究的基础上得到恢复。

符合资本化标准的文物修复支出计入文物文化资产的账面价值,对文物文化资产常规的维护、清理、修复所发生费用应直接计入当期费用。具体账务处理如下:

(1)资本化的修复支出。与文物文化资产相关的保护修复等后续支出,计入文物文化资产成本当中。《政府会计制度》中对文物资产修复支出资本化会计科目核算没有做出明确规定,只提出“与文物文化资产有关的后续支出,参照‘公共基础设施’科目相关规定进行处理”,在“公共基础设施”后续支出处理中则是设置“在建工程”核算大修及资本化后续支出项目。参考现行《政府会计制度》“公共基础设施”的会计核算办法,文物文化资产在修复过程中发生的资本化支出,可通过“在建工程”科目进行核算,文物修复完成后再从“在建工程”科目中转出。

(2)费用化的修复支出。与文物文化资产有关的日常养护、维护费用等后续支出,应当按照具体的项目分别在发生时计入博物馆的当期业务费用。

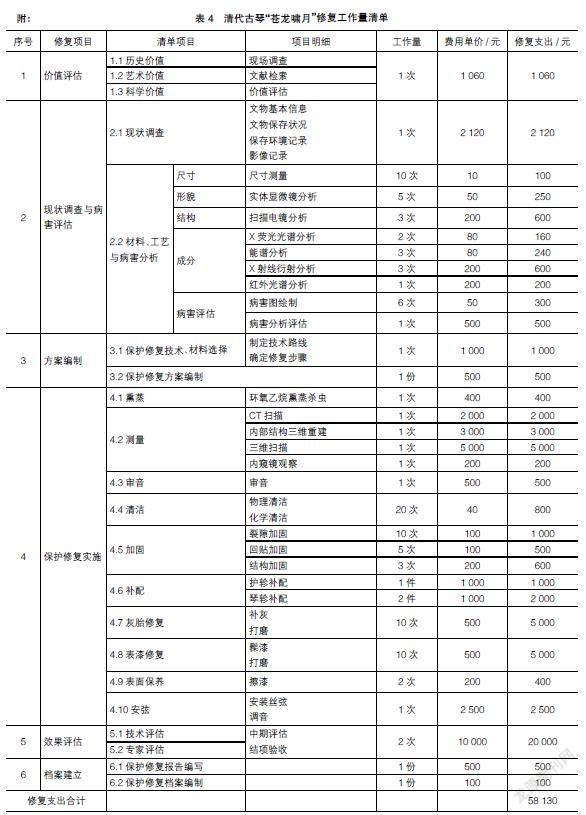

在文物修复支出费用核算上,由于文物文化资产的修复工作具有操作差异性、非标准性、评价标准差异性等特点,采用传统的定额管理很难合理分配文物保护修复费用,可以参考建设工程的工程量清单计价方法,制定文物修复的工作量清单,修复支出按文物修复项目进行分配。不同的文物文化资产修复流程存在差异,可按照文物文化资产的质地进行分类,如陶瓷器、壁画、纸张书画、石质、漆木器、纺织品、金属等。以古琴修复为例,其主要修复工作流程为价值评估、现状调查、病害评估、方案编制、保护修复实施、评估验收、建立档案。其中保护修复实施主要步骤又分为熏蒸杀虫、测量、审音、清洁、加固、补配、灰胎修复、表漆修复、表面保养、安弦等。按照工艺流程、使用设备、主要工具、主要材料等内容,财务部门可根据文物修复清单上的工作量进行修复费用的归集和分配。下面以湖南省博物馆清代“苍龙啸月”古琴修复费用支出(表4)为例讨论文物修复支出资本化处理。

文物修复人员完成修复工作后编制该古琴文物修复工作量清单,并交与财务部门,财务人员根据修复清单的总价进行账务处理。根据文物专家评估,清代“苍龙啸月”古琴修复后,琴身、琴音、色泽、品相及保存时间都得到有效改善,对修复支出中符合资本化的部分予以资本化处理。其中,技术评估、专家评估、修复报告编写、修复档案编制费用共计20 600元计入当期费用,其他古琴修复所耗用的材料费、价值评估费等支出共计37 530元予以资本化,计入该古琴文物的入账价值。文物进入修复状态时,财务部门按照文物的账面价值借记“在建工程”,贷记“文物文化资产”;反映文物处于修复状态,按照实际发生的修复支出借记“在建工程”,贷记“零余额账户用款额度”“银行存款”等;文物修复工作完成后,将可予以资本化的部分从“在建工程”中转出,转入“文物文化资产”。

五、其他文物入账价值确认

除出土文物外,博物馆文物来源还有外购、捐赠、调入等方式,这些文物文化资产的价值确认可采用以历史成本为主,结合特征价格法计量。这样做一方面与《政府会计制度》规定相衔接,另一方面为今后文物文化资产价值评估体系的建立奠定了基础。

对于通过外购取得的文物,如果收购价格能够反映文物价值,按照文物文化资产取得时实际发生的成本确定其入账价值。实际发生的成本主要包括文物文化资产的购买价款、相关税费以及可归属于该项资产达到预定用途前所发生的其他支出(如运输费、安装费、装卸费等)。新外购的文物文化资产,在入库后按照确定的购买价格及相关成本,借记“文物文化资产”,贷记“零余额账户用款额度”“银行存款”等。对于接受捐赠的文物在文物入库时缺乏可靠确定的成本或者无法采用公允价值计价的,则使用特征价格法对接受捐赠的文物价值进行计量。对于无偿调入的文物,如果调出单位明确记载了文物的入账价值,同时入账价值也能够反映文物的价值,调入单位对此件文物文化资产的入账价值可根据调出单位的账面价值加上归属于调入方的相关支出来确定,相关支出包括运输费、安装费、装卸费等;如果调出单位没有记载文物的入账价值,或者入账价值无法反映文物的真实价值,则可采用特征价格法进行计量。

【参考文献】

[1] 李莉,廖一波,陈敏.文物文化资产会计确认的国际经验与借鉴[J].博物院,2019(4):132-136.

[2] TAVARES A L,GONCALVES E N.Heritage assets:uma analise comparativa das normas emanadas do FASB, ASB e CFC[J].Advances in Scientific and Applied Accounting,2010(1):65-89.

[3] SILVA J P,NIYAMA J K,NORILLER R M.Teoria da contabilidade:reflex?觛es sobre os 55 anos de positivismo[J].Revista FSA,2018,15(2):27-47.

[4] 邓海建.“文物资产化”不是洪水猛兽[N].贵州民族报,2018-05-11(A01).

[5] 刘栋.从财务管理制度看文物资产的管理[N].中国文物报,2014-03-26(003).

[6] 栾南南.关于博物馆文物藏品财务固定资产管理体系的思考[J].企业改革与管理,2015(18):61-63.

[7] 肖红英.政府会计改革研究述评与未来展望[J].会计之友,2021(3):29-34.

[8] 张宏婧,韩乔琳.政府资产的分类及会计计量问题研究[J].会计之友,2016(4):92-95.

[9] 中华人民共和国财政部.政府会计制度——行政事业单位会计科目和报表[M].北京:中国财政经济出版社,2017.

[10] 财政部.财政部关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知[A].2018.

[11] 财政部,国家文物局.國有文物资源资产管理暂行办法[A].2021.

[12] LANCASTER K J.A new approach to consumer theory[J].Journal of political economy,1966,74(2):132-157.

[13] 江哲丰,彭祝斌.基于计量经济学理论的艺术产品价格评估方法创新[J].中国文化产业评论,2017(2):73-82.

[14] 国家文物局.文物藏品定级标准[S].2001.

[15] 张琴.政府会计制度核算中难点问题及对策研究[J].会计之友,2019(23):66-71.