大数据税收征管与企业非效率投资

2022-04-03 22:37吴斌王星月

会计之友 2022年7期

吴斌 王星月

【摘 要】 选取2012—2019年沪深A股上市公司数据为样本,以金税三期为准自然实验场景,构建多期双重差分模型,实证检验大数据税收征管对企业非效率投资的影响。研究表明:大数据税收征管能够发挥治理效应,显著抑制了企业的非效率投资;机制检验发现,大数据税收征管可以通过缓解代理冲突和改善信息环境来发挥治理效应,并且对企业非效率投资的抑制作用主要体现在民营企业、过度投资样本组,可能原因是国有企业的过度投资是其统筹自身政治属性、社会属性及经济属性后的决策选择,不同于民营企业只考虑单一经济收益。文章丰富了大数据税收征管的经济后果研究,为税务部门进一步完善数字化建设,更好发挥外部治理效应提供一定的经验证据。

【关键词】 金税三期; 大数据税收征管; 投资效率; 国有企业

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2022)07-0128-08

一、引言

“十四五”规划和2035远景目标纲要中指出,要加快数字化发展,提高数字政府建设水平,充分发挥政府數字治理在推动新时期经济高质量发展中的支撑作用。其中,建设“智慧税务”,推动税收征管现代化是联结数字政府建设和经济高质量发展的重要环节。近年来,金税三期工程作为推进“智慧税务”建设的重要举措,实现了对企业涉税数据的全覆盖,推动“以票管税”向“以数治税”的税收监管模式转变。以金税三期为代表的大数据税收征管不仅实现了海量数据源的相互印证及信息的互通共享[ 1 ],提升了企业涉税数据的准确性和真实性,而且将税务稽查方式由重点客户监控变为大数据全样本瞬时动态监控,并针对企业违法行为实施多部门联合惩戒,具有强大的威慑效应。此外,金税三期定期将税务稽查情况及查处结果以“黑名单”和“白名单”的方式及时向社会公开,有利于减少资本市场信息不对称,缓解资源配置扭曲问题。

大数据驱动下,税收征管模式发生了根本改变,传统研究视角难以解释其作用机理。目前,许多学者从大数据税收征管视角,以金税三期作为切入点展开研究,主要涉及企业税负、研发创新、盈余管理、市场反应等[ 2-6 ]。但是,金税三期如何影响企业投资行为的研究仍然是空白。金税三期是否能发挥外部治理作用、提升企业的投资效率、促进经济高质量发展值得探讨和检验。随着中国经济发展进入新时代,原有粗放型投资、基建已然不适应高质量发展的要求,企业作为经济发展的微观主体,如何合理利用自身资源提高投融资效率显得尤为重要。从宏观角度而言,企业投资效率对经济长期增长的解释作用至关重要;从微观角度而言,企业投资效率低下会损害公司价值,不利于企业全面可持续发展。因此,研究金税三期对企业投资效率的影响具有现实意义。同时,基于税务总局筹备金税四期建设,对金税三期进行评估与总结,不仅可以更好地完善与优化金税三期系统,而且为金税四期的建设提供参考与借鉴。

本文利用金税三期这一准自然实验,构建多期双重差分模型,研究金税三期对企业非效率投资的影响。本文潜在的边际贡献有以下三个方面:(1)利用金税三期这一准自然实验,较好地避免了变量内生性问题导致的估计结果偏误,精准界定了金税三期在各地区分批次上线的时间,丰富了金税工程系列的相关研究,为推进金税工程建设、创新监管方式、深化征管体制改革提供了依据和参考。(2)有力地佐证了数字政府建设能够促进资本市场高质量发展。金税三期作为智慧税务建设的重要举措,是联动数字政府建设与经济高质量发展的重要环节,能够发挥外部治理作用,优化资本市场资源配置,促进劣质企业出清,保护投资者利益,促进资本市场高质量发展。(3)进一步研究发现,国有企业的非效率投资并不是由信息不对称和代理问题产生的非理性投资行为引起,而是由国有企业的社会属性所造成的。本文为进一步改革国有企业投资方式、提高国有企业投资效率、化解产能过剩、转变经济发展方式提供了些许建议。

二、制度背景、理论分析与研究假设

(一)制度背景

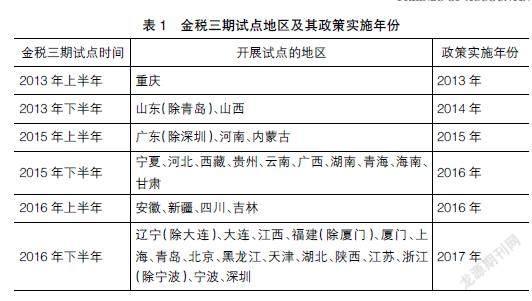

金税工程(中国税收管理信息系统,CTAIS)是国家电子政务“十二金”重点工程之一,税收信息化建设的龙头,先后经历了金税一期、金税二期和金税三期三个阶段。金税一期和金税二期通过增值税发票防伪税控和增值税交叉稽核等关键业务系统,有力保障了增值税税源,但并未实现全税种覆盖,也难以应对信息技术发展下企业海量涉税数据的挑战。为了进一步规范税收执法,优化纳税服务,提高税法遵从度和税收征收率,金税三期应运而生。2013—2016年,金税三期工程分批分阶段实现了全国上线。

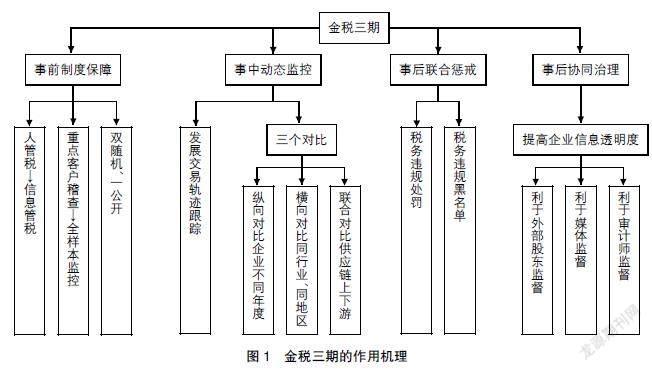

金税三期的强大功能主要包括以下方面:(1)金税三期能够瞬时动态监控企业涉税数据,实现了由结果监督到过程监控的转变。金税三期能够对企业各发票交易轨迹进行全面跟踪,通过对发票信息的收集、存储与对比,明确掌握款项的去处,及时判断出纳税人申报应纳税额与税源经济关系的真实性[ 7 ]。(2)金税三期具有强大的数据分析能力,提高了税务部门决策的科学化水平。可以通过模型计算得出不同行业、不同地区的预警税负率以及评估指标,结合企业纳税与经营等数据信息,纵向对比同企业不同年度、横向对比同行业或同地区、联合对比供应链上下游进行均值与波动区间的对比测算,分析企业涉税数据是否存在偏差和错误[ 2 ]。(3)金税三期改变了税收征管和税务稽查的方式,变税收征管方式由“人管税”为“信息管税”,变税务稽查方式由重点客户监控为全样本监控,推动构建以“双随机、一公开”和互联网监管为基础,重点监管为补充,以“信用+风险”为基础的新型税务监管体系。(4)金税三期实现了不同部门之间信息共享、数据交换、业务联动的运作机制,对税收违法企业实施联合惩戒措施。图1分别从事前制度保障、事中动态监控、事后联合惩戒以及事后协同治理四个维度展示了金税三期的作用机理。

(二)理论分析与研究假设

1.大数据税收征管通过缓解信息不对称发挥外部治理效应

Myers和Majluf認为,信息不对称所导致的逆向选择和道德风险问题会影响企业的投资效率。首先,信息不对称导致的逆向选择问题会扭曲资源配置,使市场难以区分优质企业和劣质企业,投资机会与市场资金流向失衡,优质企业存在投资不足,劣质企业被过度投资现象[ 8 ]。其次,信息不对称也会引发道德风险问题。相比股东,管理层掌握更多且更可靠的信息,管理层的投资决策往往包含其机会主义行为,而股东对此却难以进行有效监管。Gary等[ 9 ]、Chen等[ 10 ]及袁振超和饶品贵[ 11 ]等的研究验证了信息不对称是造成公司非效率性投资的主要原因。

已有研究发现,税收征管能够发挥外部治理作用,抑制大股东占款、关联交易等掏空行为,减轻代理问题,保护投资者利益,优化市场资源配置[ 12-13 ]。然而大数据驱动下,税收征管模式已经发生改变,用传统视角难以解释其外部治理机制。传统政府治理中,政府信息不公开、不透明加剧了资本市场各主体之间的信息不对称[ 14 ]。大数据能够缓解政府治理中的信息不对称问题,降低公众获取信息的成本,减少社会交易成本。以金税三期为代表的大数据税收征管能够提高数据源的信息透明度,从而缓解资本市场各主体之间信息不对称问题。金税三期从纳税人以及第三方机构获取企业涉税数据[ 15 ],企业涉税数据通过金税三期系统分析整理形成更为准确的涉税信息之后又反馈给资本市场各主体,信息流通在政府和资本市场之间形成了闭环。税务部门利用金税三期系统可以对比分析同企业不同年度以及同行业同地区不同企业之间的涉税数据,并定期将税务稽查情况及查处结果以“黑名单”和“白名单”的方式及时向社会公开[ 16 ]。

金税三期所带来的企业信息透明度的提升,能够增强资本市场对企业的了解,帮助投资者更好地发现、甄别、筛选出优质企业,缓解资本市场资源扭曲配置问题,减少劣质企业被过度投资、优质企业缺乏投资的可能性。同时,金税三期所带来的企业信息透明度的提升,有利于发挥审计师、分析师、媒体等外部治理机制之间的协同作用,提升审计师、分析师等对企业财务信息检查的针对性和准确性,从而将更准确、更完备的企业信息反馈给资本市场,促劣质企业出清,减少企业非效率投资[ 17 ]。

2.大数据税收征管通过缓解代理问题发挥外部治理效应

已有研究发现,股东与经理人、大股东与中小股东之间的代理问题都会引发非效率投资。首先,由于股东与经理人的利益出发点不同,在进行投资决策时,经理人的自利行为往往会损害企业投资效率。相比考量企业整体利益,经理人更倾向于权衡投资项目所带来的私人利益和私人成本。私人收益主要包括扩大投资规模所带来的金钱和声誉,私人成本主要包括了解投资项目花费的时间和精力、承担投资过程中必要的监管责任和风险责任[ 18 ]。当私人收益小于私人成本时,经理人会减少投资以规避自身的风险,造成投资不足。而当私人收益大于私人成本时,即使该投资项目净现值为负,经理人也有动机投资一些自利性项目,造成过度投资。其次,大股东在实施掏空行为时也会造成企业的非效率投资。李增泉等(2004)研究表明,大股东对上市公司的资金占用情况较为普遍,从而挤出了公司正常投资所需要的资金,形成投资不足。同时,也有学者发现,当控制权与现金流权存在较大分离时,大股东可能要求公司高溢价购买其自身控制的资产,或投资于使其享有较多协同效应的项目,进而导致过度投资。

强有力的税收征管增加了代理行为暴露后的监管处罚成本,从而抑制管理层和大股东对公司利益的掏空和侵占[ 6 ]。以金税三期为代表的大数据税收征管能够发挥更强大的威慑效应,缓解企业代理问题。首先,金税三期能够压缩管理层和大股东实施财务造假及关联交易等违法行为的操作空间,从而缓解代理问题[ 6 ]。金税三期能够瞬时动态监控企业涉税数据,不仅实现了企业各发票交易轨迹的全面跟踪,而且能够纵向对比同企业不同年度、横向对比同行业或同地区、联合对比供应链上下游进行均值与波动区间的对比测算,分析企业涉税数据是否存在偏差与错误。其次,金税三期能够打击管理层和大股东进行财务造假等违法行为的动机[ 3 ],从而缓解代理问题。金税三期实施后,税务稽查方式由重点客户监控变为大数据全样本监控,增加了代理行为被发现的风险。由此可见,金税三期能够缓解代理问题,从而减少企业的非效率投资。因此,提出如下假设:

假设1:大数据税收征管显著抑制企业非效率投资。

三、研究设计

(一)样本选择及数据来源

本文选取2012—2019年A股上市公司为研究样本,其中金税三期在全国各地区上线时间等相关数据来源于国税总局官网,上市公司财务数据来源于Wind数据库和CSMAR数据库。基于本文的研究主旨,对样本数据进行如下筛选:(1)剔除ST公司以及金融类上市公司的样本数据。(2)剔除财务数据缺失的样本数据。(3)考虑到港澳台地区税收政策与大陆地区不一致,剔除港澳台地区的样本数据。(4)对主要的连续型财务数据进行上下1%的Winsorize处理。最终获得观测值14 246个。

(二)变量设计与选择

1.金税三期实施虚拟变量

参考Xu等(2011)研究,将中国大陆分为36个税收征管地区,包括4个直辖市、22个省份、5个自治区以及5个具有省级经济管理权限的计划单列市。参考唐博和张凌枫(2019)研究,将上半年实施金税三期的地区视为当年实施,将下半年实施金税三期的地区视为下一年实施;参考李艳等(2020)研究,若企业i所属地区r在第t年实施了金税三期,则企业i在第t年及以后年度的Xi,t为1,否则为0。表1展示了金税三期试点地区及其政策实施年份。

2.投资效率

本文借鉴Richardson(2006)的模型估算非效率投资:

其中,Invi,t为i企业第t年新增资本投资额,Inv=(构建固定资产、无限资产和其他长期资产支付的现金-处置固定资产、无限资产和其他长期资产收回的现金净额)/期初总资产。Cash为企业的货币资金持有量,Size为企业期末总资产的自然对数,Lev为企业资产负债率,Grow用企业营业收入增长率进行衡量,Ret为股票收益率,Age为公司年龄的自然对数,Year和Industry分别为年份和行业虚拟变量。

模型计算得出的残差即为企业实际投资规模相对最佳投资规模的偏离,残差为正表示企业过度投资(Overinv),反之为投资不足(Underinv)。企业非效率投资(Ineffinv)用残差的绝对值表示。

3.控制变量

参照刘行和叶康涛(2013)、张玲和朱婷婷(2015)等文献,本文控制了公司财务特征控制变量、公司治理特征控制变量以及行业、年份和地区虚拟变量。各变量的详细定义及度量如表2所示。

(三)实证模型构建

为检验金税三期对企业非效率投资的影响,参考李艳等(2020)研究,构建多期双重差分模型如下:

其中,本文最关注系数?酌1和显著度,该系数表示金税三期政策冲击对企业非效率投资的影响。若系数显著为负,则说明金税三期显著抑制了企业的非效率投资,假设1得以验证。此外,为深入研究金税三期对企业过度投资与投资不足现象的影响以及所有权性质对主效应的影响,本文还将样本分为过度投资与投资不足組、国有企业组与民营企业组分别进行检验。

四、实证结果和分析

(一)描述性统计

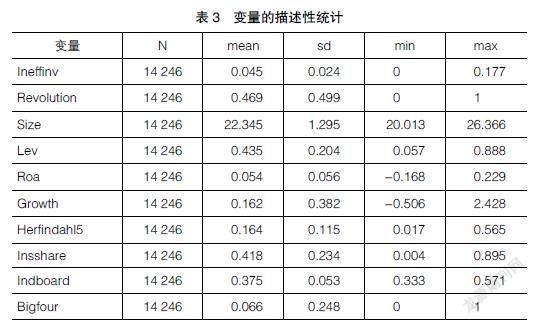

表3列示了主要变量的描述性统计结果。金税三期(Revolution)的均值为0.469,说明有46.9%的样本受到了政策冲击。非效率投资(Ineffinv)的均值为0.045,说明平均而言,样本公司的非效率投资额约为总资产的4%,与刘行和叶康涛(2013)等的相关研究基本一致。其他控制变量的描述性统计结果也与前人的研究大体一致。

(二)回归分析

表4列示了金税三期与企业非效率投资的回归结果。添加一系列控制变量后,金税三期与企业非效率投资在1%的水平上显著为负;当进一步控制年份、行业和地区固定效应后,金税三期与企业非效率投资在5%的水平上显著为负,R方为0.476,说明拟合程度较为理想。结果表明,金税三期显著抑制了企业的非效率投资。

(三)稳健性检验

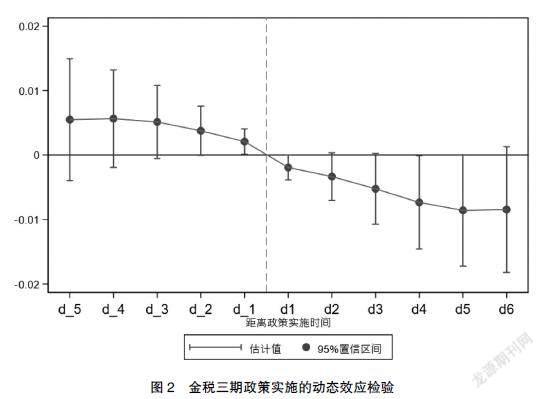

1.动态效应检验

双重差分法进行分析的重要假设是如果没有金税三期的政策冲击,实验组和对照组应保持趋势一致。然而,基准回归并不能看出金税三期效果的前后趋势,因此参考郭峰和熊瑞祥(2017)研究,采用事件分析法进行动态效应检验。为了更直观地考察金税三期实施后,地方政府税收征管力度以及上市公司盈余质量的变化,设置回归方程如下:

其中,k为企业i所在地区的政策实施年份,D_ (k-t)表示金税三期实施前第t年的交互项,D (t-k)表示实施后第t年的交互项。动态效应检验结果如图2所示,纵轴为回归系数值,横轴为距离政策实施时间。检验结果表明,本文基准回归结论满足平行趋势假设。

2.安慰剂检验

(1)虚拟政策实施时间

为进一步排除经历金税三期政策改革地区的其他特征导致目前结果的可能性,本文参考李广众和贾凡胜(2019)研究,分别将政策实施时间提前1年和提前2年进行了安慰剂检验。如果样本期间经历金税三期改革的地区具有某些特质导致目前的结论或无论是否实施金税三期,企业投资效率都有所改善,那么把各地区实施金税三期的时间提前,也应当表现出目前结果。结果显示无论是提前1年还是提前2年,各地区实施金税三期的变量(Revolution)系数均不显著,意味着并非实施金税三期的地区具有其他特征导致辖区内企业的投资效率提升,本文结论具有较好的稳健性(表5)。

(2)构建连续双重差分模型

参考李艳等(2020)研究,为了更加精准地评估政策效果,本文进一步将各地政策上线时间精确到月份并计算出某地区受到政策影响的时间,而非简单地用虚拟变量标记某地区是否受到政策冲击。回归结果依然稳健。

五、进一步分析

(一)影响机制的实证检验结果

1.检验信息不对称问题的影响机制

借鉴林长泉等(2016)研究,采用沪深交易所公布的上市公司信息披露评价等级作为衡量企业信息不对称程度的变量。该评级分为“优秀”“良好”“及格”“不及格”四等,当信息披露等级为优秀时,说明公司信息披露质量较高,信息不对称程度较低,反之亦然。表6报告了基于不同信息披露质量的分组检验情况,结果表明在信息披露质量较低样本组中,金税三期对企业非效率投资的抑制作用显著,而在信息披露质量较高样本组中不显著。基于信息不对称的影响机制检验说明,在信息披露质量更低的上市公司样本组中,金税三期更能发挥信息治理的优势,缓解非效率投资。

2.检验代理问题的影响机制

借鉴高杰英等(2021)研究,采用董事长与总经理是否两职合一作为衡量企业代理问题的变量。当董事长与总经理两职合一时,总经理拥有更大的权力,故董事长与总经理两职合一时所面临的代理问题较小。表6报告了基于董事长与总经理是否两职合一的分组检验情况,结果表明,当董事长与总经理两职分离、代理问题更严重时,金税三期对企业非效率投资的抑制作用更明显。

(二)异质性分析

1.过度投资与投资不足

为了进一步分析金税三期对企业非效率投资的抑制体现在抑制过度投资还是投资不足,将样本分为过度投资和投资不足两组进行回归分析。如表7所示,在加入年份、行业和地区固定效应之后,金税三期与企业过度投资在5%的水平显著为负,R方为0.48,拟合程度较好。结果表明,金税三期显著抑制了企业的过度投资行为。可能的原因是:金税三期发挥了外部治理效应,通过缓解信息不对称和代理问题,减少了管理层和股东出于自利动机掏空企业的过度投资行为。

2.国有企业与民营企业

不同于民营企业,国有企业的非效率投资现象不仅来源于信息不对称和代理问题导致的非理性投资行为,更重要的是由于国有企业的社会属性以及政府干预所造成的。一方面,由于国有企业必须承担社会责任和国家责任,充当国家调节经济工具的职能[ 19 ]。国有企业的宏观调控职能主要是通过稳定行业内非国有企业的资金流和投资流来实现,其投资具有明显的逆周期性[ 20 ]。国有企业倾向于紧跟地方政府的投资导向,为稳定经济增长在适当时候必须做出牺牲,然而能够增加公共福祉的投资项目并不一定会带来经济利益,在一定程度上导致国有企业的非效率投资增加。

另一方面,为了实现就业、社会稳定和GDP增长等政绩考核指标,增加地方财政收入,地方政府倾向于鼓励企业投资[ 21 ]。相比民营企业,国有企业的任免权大多由各级政府部门控制,地方政府更倾向于通过为国有企业提供低价土地、帮助获取金融资源等手段,将政绩考核目标内化于国有企业的经营决策之中。此外,国有企业负责人有很强的激励通过提高企业业绩、扩大企业规模来获得政治上的回报,由于任期有限,国有企业负责人更倾向于选择短期内能够“立竿见影”的投资项目,哪怕这些项目未来前景不明。这些行为驱动强化了国有企业非效率投资行为,导致产能过剩和重复建设[ 22 ]。

因此,本文将样本分为国有企业和民营企业进行分析,发现金税三期显著抑制了民营企业的非效率投资。可能原因是:金税三期主要抑制信息不对称和代理问题所导致的非效率投资,无法缓解国有企业社会属性和政府干预等原因导致的非效率投资。

六、结论与启示

本文选取2012—2019年沪深A股上市公司数据作为初始研究样本,利用金税三期这一“准自然实验”,构建多期双重差分模型对金税三期与企业非效率投资进行分析,研究结果显示:(1)金税三期的实施缓解了信息不对称和代理问题,从而抑制了企业的非效率投资。此结论在进一步加入年份、行业以及地区固定效应后仍然显著。(2)金税三期对企业非效率投资的抑制主要体现在抑制过度投资,对企业投资不足行为没有显著影响。(3)相比国有企业,金税三期对民营企业非效率投资的抑制作用更为明显。原因是:不同于民营企业,国有企业的非效率投资现象不仅来源于信息不对称和代理问题导致的非理性投资行为,更重要的是由于国有企业的社会属性以及政府干预所造成的。

近期,国家加快推动金税四期工程建设与落地,相比金税三期工程,更加注重智慧税务建设与其他部门领域(金融、社保、自然资源等)的信息共享,旨在加快推动政府部门的协同治理能力建设。为了推动完善金税工程后续建设,全面、深入地了解金税三期工程实施所产生的政策效应以及外部治理作用更加具有现实意义。金税三期作为智慧税务建设的重要举措,是联动数字政府建设与经济高质量发展的重要环节。投资一直是拉动经济增长的三驾马车之一,投资增长有助于经济增长的稳定性和可持续性,但这种作用实际上依赖于投资效率的提升。金税三期能够发挥外部治理作用,改善企业信息不对称和代理问题,提升企业投资效率,优化资本市场资源配置,促进经济高质量发展。本文检验了金税三期的政策效应,为推进金税工程后续建设、创新监管方式、深化征管体制改革提供了依据和参考。

【主要参考文献】

[1] 孙雪娇,翟淑萍,于苏.大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据[J].会计研究,2021(1):67-81.

[2] 张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术、征税能力与企业逃税[J].经济研究,2020,55(3): 116-132.

[3] 樊勇,李昊楠.税收征管、纳税遵从与税收优惠:对金税三期工程的政策效应评估[J].财贸经济,2020,41(5):51-66.

[4] 吉赟,王贞.税收负担会阻碍企业创新吗?——来自“金税工程三期”的证据[J].南方经济,2019(3):17-35.

[5] 李艳,杨婉昕,陈斌开.税收征管、税负水平与税负公平[J].中国工业经济,2020(11):24-41.

[6] 徐捍军.大数据税收征管降低了股价崩盘风险吗?——基于“金税三期”的准自然实验[J].上海财经大学学报,2021,23(2):93-107.

[7] 丁芸,张岩.“互联网+”背景下税收征管模式探究 [J].会计之友,2019(17):131-135.

[8] 张玲,朱婷婷.税收征管、企业避税与企业投资效率 [J].审计与经济研究,2015,30(2):83-92.

[9] GARY C,BIDDLE A,GILES H B,et al.How does financial reporting quality relate to investment efficiency? [J].Journal of Accounting and Economics,2009,48(2):112-131.

[10] CHEN F,HOPE O K,LI Q,et al.Financial reporting quality and investment efficiency of private firms in emerging markets[J].The Accounting Review,2011,86(4):1255-1288.

[11] 袁振超,饶品贵.会计信息可比性与投资效率[J].会计研究,2018(6):39-46.

[12] 吴斌,徐雪飞,陈锋.营改增、税收征管与资本市场质量:基于中国上市公司盈余质量视角的实证检验[J].宏观质量研究,2021,9(1):96-112.

[13] 李青原,蒋倩倩.税收征管与盈余管理:基于“所得税分享改革”准自然试验[J].经济评论,2020(5):3-16.

[14] 赵云辉,张哲,冯泰文,等.大数据发展、制度环境与政府治理效率[J].管理世界,2019,35(11):119-132.

[15] 王志国,孙丹.第三方涉税信息共建共享优化研究[J].会计之友,2021(15):114-119.

[16] 孫雪娇,翟淑萍,于苏.柔性税收征管能否缓解企业融资约束:来自纳税信用评级披露自然实验的证据[J].中国工业经济,2019(3):81-99.

[17] 李增福,朱进.“金税三期”税收征管对上市公司审计费用的影响[J].外国经济与管理,2022(1):105-118.

[18] AGGARWAL R K,SAMWICK A A.Empire-builders and shirkers:investment,firm performance, and managerial incentives[J].Journal of Corporate Finance,2006,12(3):489-515.

[19] 李心合.企业财务研究的错位与矫正[J].财会月刊,2021(14):16-22.

[20] 郭婧,马光荣.宏观经济稳定与国有经济投资:作用机理与实证检验[J].管理世界,2019,35(9):49-64.

[21] 孙晓华,李明珊.国有企业的过度投资及其效率损失[J].中国工业经济,2016(10):109-125.

[22] 范林凯,李晓萍,应珊珊.渐进式改革背景下产能过剩的现实基础与形成机理[J].中国工业经济,2015(1):19-31.

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年33期)2016-10-18

商(2016年9期)2016-04-15