陕西省商业银行网点分布的时空演化及影响因素研究

2022-05-20 01:17常江波尚海洋

科技和产业 2022年5期

苏 芳, 刘 航, 常江波, 尚海洋

(1.陕西科技大学 经济与管理学院, 西安 710021; 2.西北政法大学 管理学院, 西安 710063)

作为一门新兴交叉学科,金融地理学在国外起步,率先发展,相关理论与研究方法已形成完整体系[1-2]。国内的金融地理研究起步稍晚,但也已积累了较为丰富的研究成果,如有学者对国外金融地理学研究进展进行介绍[3]、对国内金融地理研究应如何推进[4],以及金融集聚与经济发展的关系[5]等。

在现代金融体系里,商业银行是最重要的主体,且中国的商业银行系统重要性更加突出[6-7]。因此,众多学者以商业银行为对象进行了金融地理视角下的研究。田霖[8]、武巍等[9]研究发现中国商业银行发展空间格局存在明显的东部地区较发达、西部地区欠发达的不均衡特征。彭宝玉等[10]研究发现,随着中国经济金融的不断发展,商业银行的分布格局与经济发展格局相似。贺灿飞等[11]研究发现,中国银行与中国工商银行空间布局受银行业改革影响显著。李智山等[12]分析全国股份制银行的分布特征,发现其存在明显地向大中型城市集聚特征。刘丙章等[13-14]对在华外资银行的分布进行研究,发现其存在显著的“东密西疏”特征。

学界对商业银行空间分布的研究进行了多角度的理论与实证分析,提供了大量经验证据,丰富了金融地理理论。但现有研究大多集中在全国宏观层面,或区域、省域等中观层面,基于市、县域层面的研究还较少。因此,本文以陕西省为研究区,从市、县级尺度展开分析,并基于国家统计局、各省统计局、中国银保监会等官方数据,选择2000—2020年作为时间区间,划分为2000—2010、2011—2020两个时间段,从金融地理学视角出发,对陕西省市、县(区)域的商业银行网点布局进行时空演化分析,并探讨影响商业银行在市级尺度空间分布的影响因素,以期为促进陕西省商业银行网点空间格局优化以及区域经济均衡发展提出针对性建议。

1 研究区概况与数据来源

1.1 研究区概况

陕西省地处中国内陆腹地,介于105°29′~111°15′E、31°42′~39°35′N。下辖西安、延安、安康等10个副省级或地级市;碑林区、宝塔区、汉滨区等107个区县。全省土地总面积20.56万km2。截至2020年末,全省常住人口3 876.21万人,地区生产总值25 793.17亿元,排在全国第14位。

1.2 数据来源

研究所需商业银行网点数据来源于中国银保监会官方披露,从中整理并统计2000、2010、2020年末陕西省商业银行(国有大型商业银行、股份制银行、城市商业银行、农村合作银行与外资银行)网点级别、类型、数量及位置等数据。区域经济数据来源于陕西省统计年鉴与CSMAR国泰安商业数据库所收录数据。

2 研究方法与变量选取

2.1 研究方法

全局Moran’sI莫兰指数可以反映研究区全局层面的空间关联性[15],计算公式为

(1)

全局Morans’I的取值范围为-1~1,若指数大于0,则空间存在正自相关,数值越大说明空间分布的正自相关性越强;反之若指数小于0,则空间上存在负相关,且数值越小则说明各空间单元的差异性越大;若指数值为0,表示观测量在空间上随机分布。

2.2 变量选取

影响商业银行网点分布的因素一般划为3个类别[16]:①社会因素。商业银行网点发展依托于城市发展水平、人口规模。城市发展水平以城市建成面积为定量指标,并取自然对数。家庭部门作为金融市场上重要的资金供给者,是金融工具的主要认购者和投资者,以人口规模自然对数来衡量研究区内家庭部门的银行业市场机会。②经济因素。企业部门在市场中同样可以作为资金的供给方参与投资活动,也可以作为资金的需求方获得资金,是金融市场上的重要主体,所以引入规模以上工业企业数量自然对数作为地区经济发展水平衡量指标之一。其次,人均GDP自然对数可从微观层面反应个体自然人的经济发展状况,所以同样可作为衡量地区经济发展水平的有效指标。最后,以地区第三产业占地区总产值比重对数作为第三个衡量地区经济发展的指标。③制度因素。研究区内所有市区的政治级别与城市性质同样对商业银行网点分布有重要影响。故在模型中引入两个虚拟变量:地区中心(省会城市赋值1,其余为0)、第一产业占地区总产值比重(第一产业产值占GDP比超过10%的城市赋值1,其余为0)。具体变量选取见表1。

表1 变量选取

2.3 模型设计

考虑到不同变量之间可能存在多重共线性,本文采用方差膨胀因子(variance inflation factor,VIF)进行检验。经检验,在2000、2010、2020年样本中,所有变量的VIF均小于10,所以设置的解释变量不存在多重共线性问题,不会对模型分析结果产生影响,故可以进行回归分析。最终建立多元线性回归方程为

StdNumi=α+β1lnAreai+β2lnPopi+

β3lnNumi+β4lnGDPPCi+β5lnTIndusi+

β6lnTypei+β7Centeri

(2)

式中:各变量下标i表示第i个行政单位;StdNum为经过标准化处理的网点数量;其余项为被解释变量;α、β为系数。

3 结果分析

3.1 陕西省商业银行网点分布时空演化

3.1.1 市级尺度商业银行网点分布时空演化

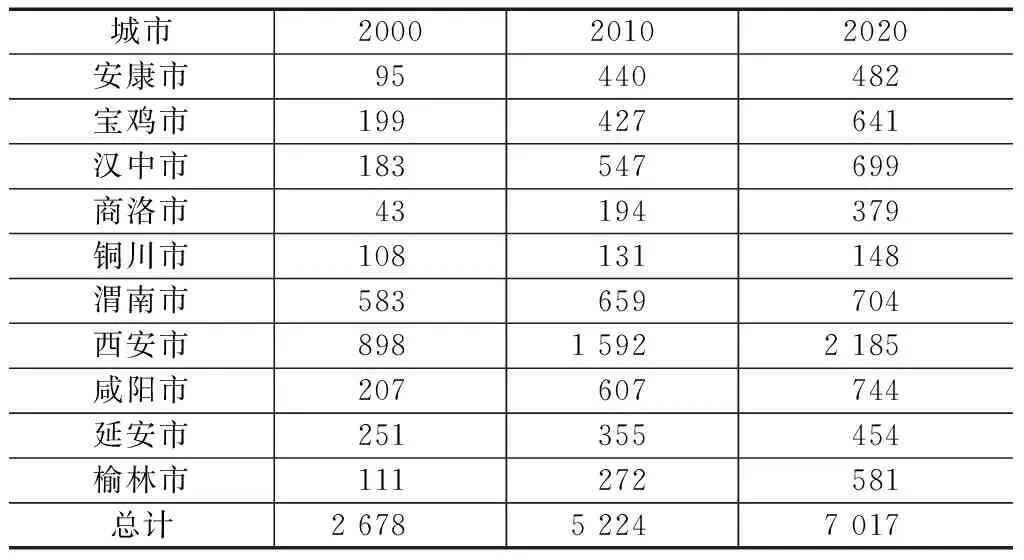

通过梳理陕西省这3个时间节点上的商业银行网点数据,得到表2。由表2可知,2000—2020近20年的变化中,商业银行网点数量规模显著增长,由2000年末的2 678家网点增加到2020年的7 017家网点,增长率达162%。其中,西安作为省会城市,其网点数量增长最多,由2000年末的898家增长至2020年末2 185家。但是从增幅的角度看,商洛市、榆林市与安康市是增长最为显著的城市,其中,商洛市网点数量增加了781%、榆林市增加了423%、安康市增加了407%。

表2 2000、2010、2020年陕西省各市商业银行网点数量规模 单位:家

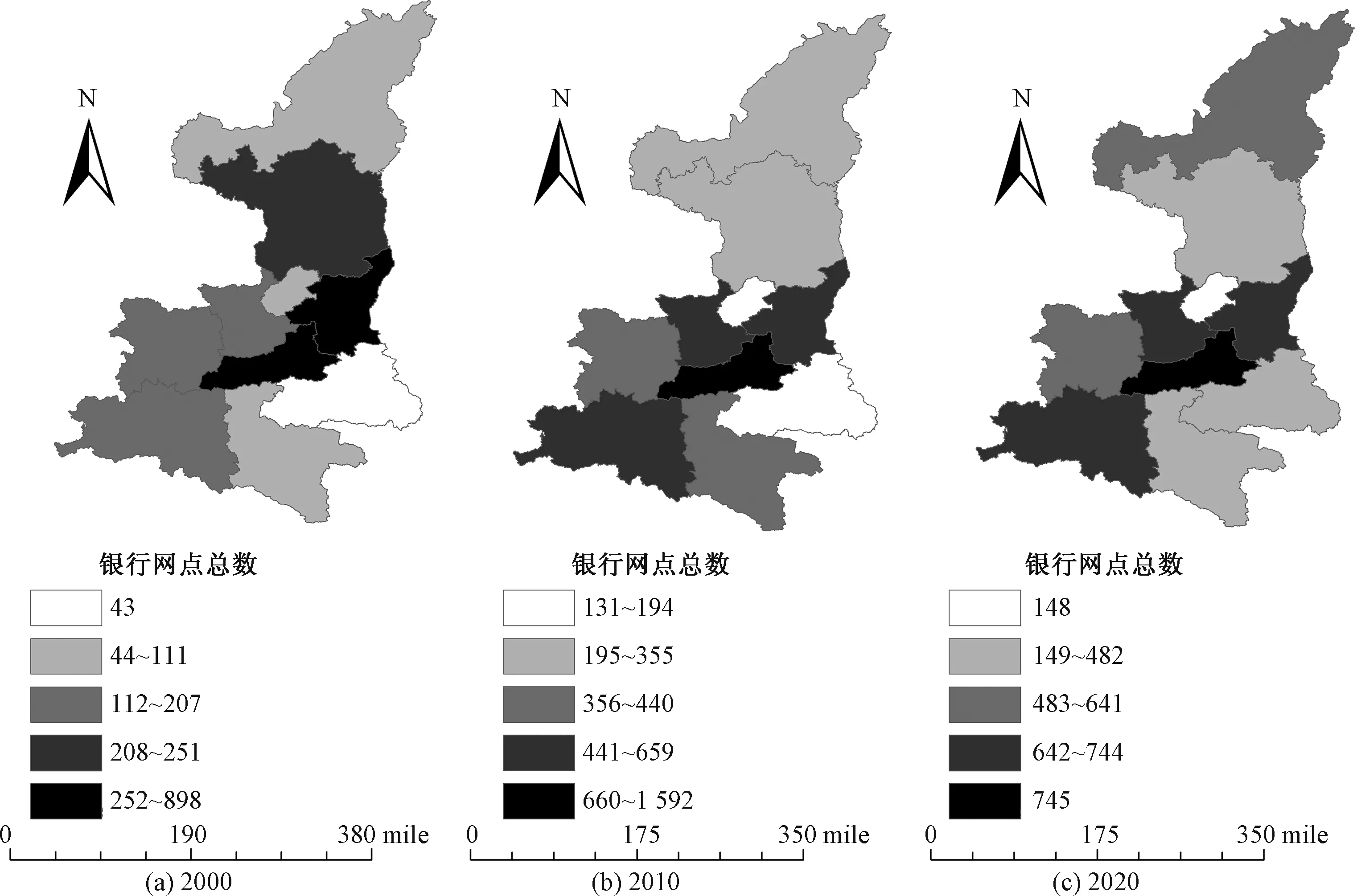

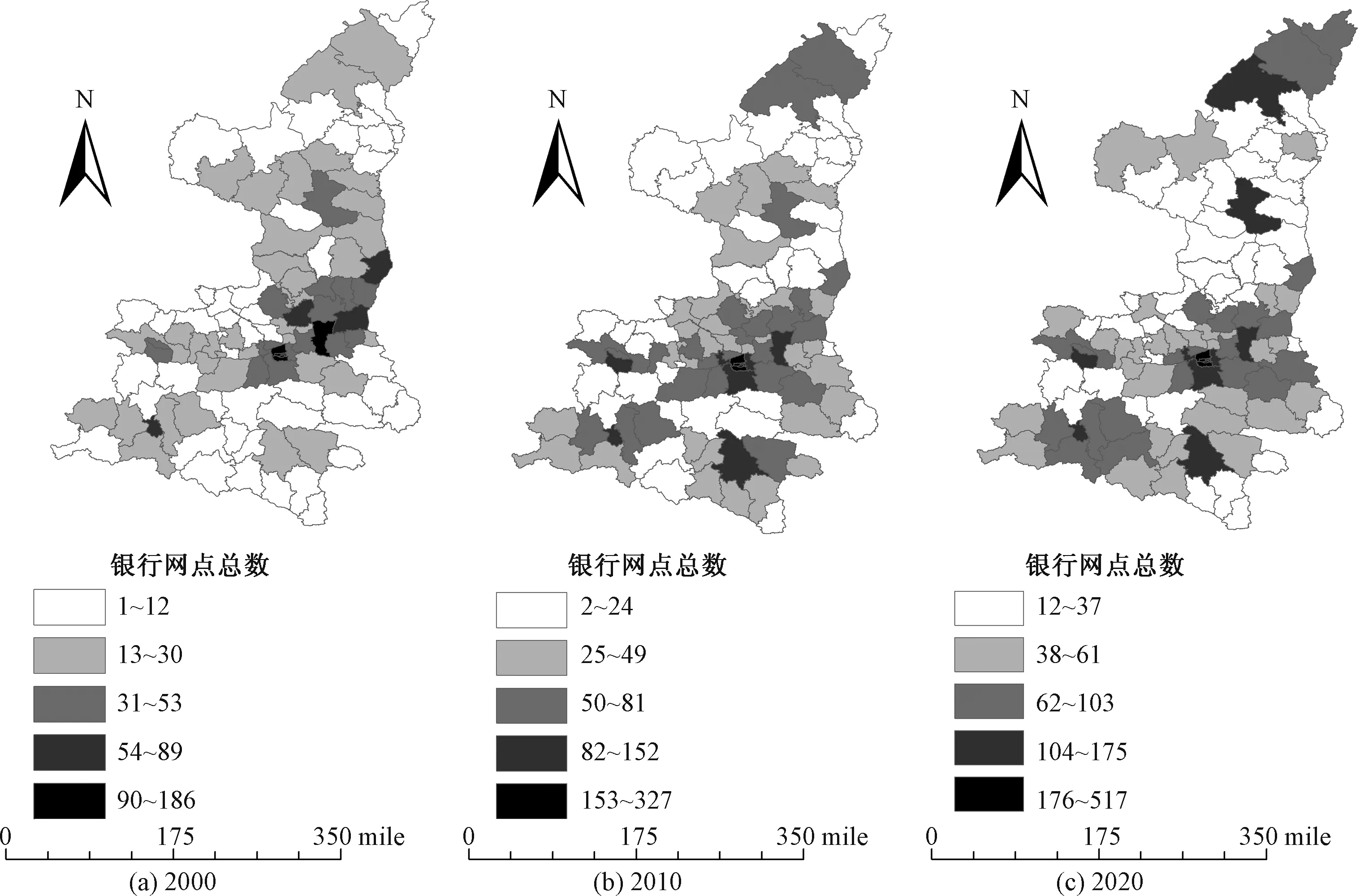

使用ArcGIS软件对陕西省商业银行网点数量情况进行可视化描述,如图1所示。由图1可知:①陕西省商业银行网点分布在2000年形成以关中平原中西安-渭南为核心,以延安市为陕北地区次级中心的空间格局,这是由于西安市的政治属性较强,作为副省级省会城市,各类资源均有一定程度倾斜,所以企业数量多,人均收入也最高,微观经济个体对金融服务的需求旺盛,就导致西安的商业银行分布十分集中;②分布在渭南市的商业银行数量仅次于西安市,因为渭南市同样地处关中平原腹地,农业发展较好,农业企业数量众多,农户金融需求也相对旺盛,所以形成了商业银行网点广泛分布的格局;③而延安市由于其特殊的历史发展背景,政治资源较为丰富,所以有许多农村合作银行在延安成立,并设立总行,这就使得延安的商业银行网点数量相比其他城市更具规模。

图1 2020、2010、2020年市级尺度商业银行网点分布时空演化

到2010年末,形成了以西安市为绝对核心,并向周边城市非均匀扩散的分布趋势。可能的原因是:①中国加入世界贸易组织后经济发展十分迅猛,实体经济对资金需求非常旺盛,商业银行网点规模也在此时间内快速扩张,陕西省银行网点规模总数从2000年末的2 678个增长至5 224个;②西安市作为区域政治、经济中心的作用逐渐显现,选择在西安市设置新网点的银行类型愈发增多,除国有大型商业银行外还包括一些外资银行,导致西安市网点数量规模增长十分显著。③在这10年间,国内经济的市场化特征逐步明显,延安市的网点数量规模在这一时段内没有显著增多,这是因为抛开延安市的政治属性,经济市场化发展并不迅速。渭南市同样在这10年里经济发展速度并不迅速,导致各类型银行设置网点的内驱力有所下降,网点数量规模增长缓慢。咸阳市、汉中市的网点规模显著提高,商洛市、铜川市与榆林市并无显著变化,整体网点数量规模仍处于陕西省中下水平。

在2020年末依旧维持以西安市为绝对核心并向周边城市扩散的空间格局。但不同的是:①榆林市的网点数量规模有了明显提高,可能是由于榆林市内富含煤炭、石油等资源,故相关企业相对较多,这些企业的金融需求往往比较旺盛,所以商业银行更有动力在这里设置网点。②自然资源勘探开采的产业链会拉动当地经济增长,带动当地居民家庭的收入增长,随之而来的金融需求也逐渐旺盛。所以商业银行在榆林设置网点的需求就有所增强,网点数量规模也显著增加。③以山地为主的铜川市、商洛市与安康市因为地形条件的限制,其大规模农业生产受到限制,自然资源也并不丰富,导致其经济增长一直较为缓慢,微观个体的金融需求也并不强,所以网点数量规模依旧维持在陕西省中下水平。

3.1.2 县级尺度商业银行网点分布时空演化

如图2所示,县级尺度下的陕西省商业银行网点分布时空演化规律更加显著,从2000年末的单中心逐步发展成为2020年末时“绝对中心-次级中心”的空间格局。2000年末时,除西安市的几个辖区外,仅有渭南市的临渭区网点数量规模较大,其余大部分地级单位的市辖区网点数量规模都处于中等水平,金融资源分布极不均匀。2010年末,除西安市辖区网点分布十分集中外,其余地级市的市辖区网点数量规模也都有了显著提升,逐渐形成以西安为区域绝对中心,各地级市辖区成为局部次级中心的局面。到2020年末,“绝对中心-次级中心”的空间分布格局逐渐稳固,且各地级市辖区的网点数量规模也都有了显著提高,其中榆林市的提升最为显著,其所辖大部分区县已经从2010年的中下水平提升到中等水平。

图2 2000、2010、2020年县级尺度商业银行网点分布时空演化

这种以行政中心为依靠的地区金融中心形成过程反映出了中国经济发展背后的一些逻辑,即政治资源丰富与便利会促进地区经济发展。可能的原因是行政中心拥有更多的政府机关与企业,能满足银行的投融资需求。此外,行政中心也是区域内各银行制定政策的战略高地,是重要信息的汇聚池,出于快速获取重要信息从而保持利润的动机,各银行也通常会选择在行政中心设置更多的分支机构。

3.1.3 商业银行网点分布的空间特征分析

因为全局莫兰指数模型对要素数量有较为严格的限制[17],所以仅计算2000、2010、2020年陕西省县级尺度商业银行网点数量规模的全局莫兰指数,其值分别为0.61、0.59、0.65。莫兰指数均大于0,说明自2000年开始,县级尺度的银行网点空间分布一直存在着空间正相关,2000—2010年,全局空间自相关略微下降,但在2010—2020年近10年时间里,全局空间自相关明显增强。这也意味着县级尺度的商业银行网点空间分布存在着地理关联效应,地理临近的区县会有一定程度的相互影响,如西安市雁塔区与碑林区对周边其他区县存在显著空间溢出效应,各地级市辖区也对周边县级单位存在空间溢出效应。

3.2 陕西省商业银行网点分布的影响因素分析

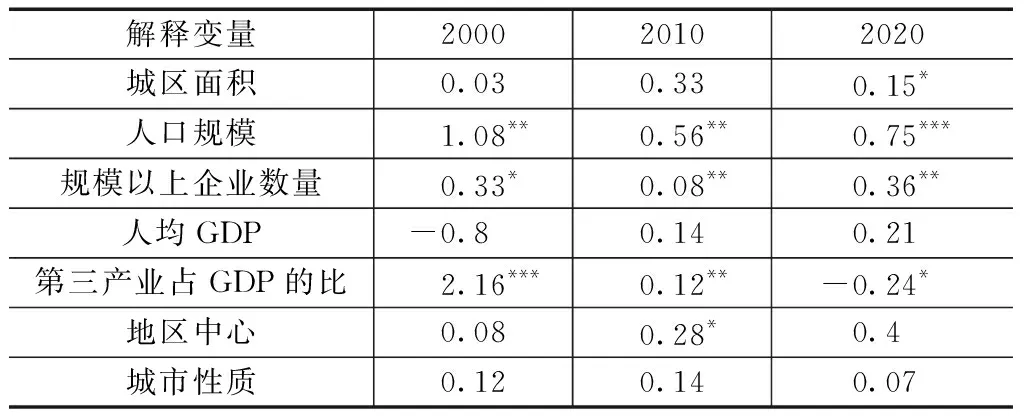

通过Stata软件对3个时间节点上的商业银行网点总数分别进行回归分析,得到表3。观察发现3个时间点上,商业银行网点数量影响因素差别较大。

表3 2000、2010、2020年银行网点数量回归结果

2000年末,地区人口规模、规模以上企业数量、第三产业占地区总产值的比这3项系数通过显著性水平检验,且均为正,说明随着这3项变量的提高,地区网点分布也会逐渐增多。可能的原因是:①人口规模的增长与规模以上企业数量的增多会使当地微观经济个体的投融资需求变的旺盛,所以为提供更好的服务,商业银行通常选择增设网点;②在2000年末,国内金融市场发展还不够健全[18],第三产业占地区总产值的比例越多意味着该地区从事金融行业的单位与人数较多,且在该时间节点上,金融行业以银行业占据绝对主导,这就意味着商业银行网点数量较多,所以随着第三产业占GDP比的提高,商业银行网点数量也会提高。

2010年的情况已大不相同,经过国内2000—2010年10年间的快速城镇化扩张[19-20],影响商业银行网点布局的因素有了诸多变化。首先,与2000年相比,通过显著性水平检验的系数多了一项地区中心项,其余3项系数也有不同程度的变化。其次,人口、规模以上企业数量、第三产业占GDP的比系数虽依旧为正,但是其值都有不同程度的降低,说明这3项因素对商业银行网点数量的影响程度均有所减弱。最后,地区中心的作用逐渐凸显,各地级市的直辖区相比其他区县有着特殊的政治资源与重大消息优势,这使商业银行有更强的规避风险与追逐超额利润的动机,所以在地区中心会设置更多的银行网点。

2020年的情形与2010年相比也有较大差异,其中,城区面积项的系数为正且显著,人口规模的影响明显增强,且在1%水平下显著,而第三产业占地区总产值比重的系数显著为负。造成这种变化可能的原因是:①随着2008年美国“次贷危机”的爆发,中央制定“四万亿”的救市计划使超发货币大部分流入了国内房地产市场[21-22],且随着持续的城市化扩张,大城市对人口的吸引力进一步增强,居民住房需求十分旺盛,提供给市场上大量长期贷款需求,此背景下,商业银行出于追逐利润与承担社会责任的动机,就会选择在人口规模大、城镇化面积大的地方设置网点,导致网点数量大幅增长;②随着第三产业的不断发展,金融行业占第三产业的比重不断下降,且随着国内金融市场化的不断推进,非银行类金融机构同样蓬勃发展,微观经济个体的金融需求逐渐多样化,导致了资金流出银行体系,从而使其在第三产业发达的地区减少设置网点,以降低经营成本。

4 结论与建议

4.1 结论

通过对陕西省2000、2010、2020年末的商业银行网点空间布局进行地理可视化分析,以及对影响网点分布的因素进行回归分析,得到如下结论:

1)2000年末的商业银行网点空间分布规律性不显著,但随着近20年的经济发展,逐渐呈现出以西安市为地区绝对核心,各地级市辖区为区域次中心的空间分布格局。

2)自2000年开始,陕西省商业银行网点分布就呈现出了显著的全局空间自相关,网点数量多的地区相互临近,数量少的相互临近,且在2020年末这种全局自相关达到新高度。

3)地区人口规模、规模以上企业数量以及第三产业占GDP的比是影响商业银行网点布局的最显著因素。其中人口规模与规模以上企业数量呈现先减弱增强的变化趋势,而第三产业占GDP的比对商业银行网点数量的影响呈现先正相关,但相关性降低,随后负相关的变化。地区中心与城区面积因素先后在2010、2020年末与网点数量呈显著正相关。

4.2 建议

随着国内经济与金融均不断推进的市场化改革,商业银行的利润空间受到多方面压缩,所以必须在现有基础上优化其空间格局,缩减运营成本,保持经营优势,才能健康可持续发展。对陕西省及其他具有相似性的省份提出具体建议如下:

1)加大在地区中心设置网点力度。不同尺度下的地区中心有所不同,市级尺度下的地区中心是省会城市与其他经济发达城市,县级尺度下的地区中心就是各市级单位的直辖区县,这些地区往往具有信息、政治资源与经济优势,在这些地区设置网点,可以保证商业银行保持适当的同业竞争能力。

2)减少人口规模较少、规模以上企业数量较少、城区面积较小地区的网点设置,随着经济、社会的不断发展,人口规模小、企业数量少、城区面积小的地区往往经济发展后劲较弱,商业银行获取利润的难度不断加大,运营网点的成本也不断升高,所以商业银行应逐步减少在符合这些特征的地区设置网点。

3)随着经济的不断发展,影响商业银行网点空间分布的因素也在不断发生变化。但国内商业银行多年来一直受到政策保护[23],在经济全球化、金融市场化两大趋势的冲击下,商业银行亟须以实体经济为依托,在发挥金融服务实体经济功能的同时,找到不同时期内对自身布局影响最大的因素,与时俱进地合理收缩或扩张,以应对时代挑战。

猜你喜欢

今日农业(2022年16期)2022-09-22

汽车实用技术(2022年11期)2022-06-20

科学与社会(2022年1期)2022-04-19

杭州金融研修学院学报(2021年9期)2021-01-14

当代陕西(2019年8期)2019-05-09

陕西画报(2018年1期)2018-11-17

能源(2018年7期)2018-09-21

延河(下半月)(2018年7期)2018-07-26

南方农村(2018年3期)2018-07-10

西部大开发(2017年8期)2017-06-26