“双碳”目标下数字化转型对企业ESG表现的影响研究

2022-05-30 19:52郝毓婷张永红

科技与管理 2022年4期

郝毓婷 张永红

摘 要:基于“双碳”目标的现实背景,以2015—2020年A股制造业上市公司为研究样本,探究数字化转型对企业ESG表现的影响及其作用机制。研究结果表明数字化转型对ESG责任履行具有明显的赋能效应,能显著提升企业的ESG表现,并且在国有控股企业和管理层持股比例较少的企业中提升效应更加显著。影响机制结果表明,数字化转型通过缓解融资约束和扩大分析师关注进而提升企业ESG表现。进一步地,通过替换指标、Sobel和Bootstrap检验、改变模型以及内生性检验后结论依然成立。研究结论不仅为驱动企业积极履行ESG责任提供新的研究视角,而且为企业推动数字化转型提供有力的经验证据。

关 键 词:ESG表现;数字化转型;融资约束;分析师关注

DOI:10.16315/j.stm.2022.04.007 中图分类号: F 272 文献标志码: A

Research on the influence of digital transformation on enterprise ESG

performance under the “double carbon” goal

HAO Yu-ting, ZHANG Yong-hong

(School of Economics and Management, Taiyuan University of Technology, Jinzhong 030600, China)

Abstract:Based on the realistic background of “dual carbon” target, this paper takes A-share manufacturing listed companies from 2015 to 2020 as research samples to explore the impact of digital transformation on enterprise ESG performance and its mechanism. The research results show that the digital transformation has a significant enabling effect on ESG responsibility, which can significantly improve the ESG performance of enterprises, and is more significant in state-owned holding enterprises and enterprises with less managerial ownership. The results of the influencing mechanism show that digital transformation improves the ESG performance of enterprises by alleviating financing constraints and expanding analysts attention. Further, the conclusions are still valid after replacing indicators, Sobel and Bootstrap test, changing models and endogeneity test. The research conclusion not only provides a new research perspective for driving enterprises to actively fulfill ESG responsibilities, but also provides strong empirical evidence for enterprises to promote digital transformation.

Keywords:ESG performance; digital transformation; financing constraints; analysts attention

“雙碳”目标的提出不仅明确我国未来绿色发展的战略部署,而且为各个领域带来机遇变革。ESG(environmental, social and governance)理念关注企业环境管理、社会责任和公司治理,兼顾经济与社会效益、适应绿色和低碳目标,不仅是企业可持续发展的行动指南和资本市场绿色化的实践工具,更是助力我国落实“双碳”战略目标的重要抓手之一。在ESG信息披露方面,中国ESG研究院发布的《中国ESG发展报告2021》显示只有66家企业发布纯粹的ESG报告,占所有A股上市公司的1.57%。在ESG评级得分方面,北京融智企业社会责任研究院发布的《中国上市公司ESG研究报告(2021)》显示,中国上市公司ESG评价整体得分偏低,获评A级企业仅占比8.07%。ESG理念高度契合“双碳”目标下经济社会的可持续发展需求,但现阶段我国上市公司ESG表现的声势与实际情况差距较大,亟需探寻科学路径提升企业ESG表现以弥合现存的知行差距。

数字化转型促使各类数字技术服务于企业的业务目标和战略规划,以应对企业发展过程中的不确定性和现实困境,最终实现企业价值的提升和高质量发展的转型目标。根据中国信息通信研究院的统计,我国数字经济规模有望维持年均9%的增速,预计2025年规模将超过60万亿元,充分表明数字经济时代已全面到来,数字化转型已成为企业突破生存困境和谋划未来布局的迫切需求。数字化转型具有革新以往业务形式、经营方式和营利模式的强大功能,其科技性、创新性、智能性和独特性等特质能够使企业获得新的竞争优势,成为影响企业践行环境、社会和治理责任的因素之一,为企业探索科技向善带来更多的可能与机会。在“双碳”愿景下,数字化转型能否以及如何提升企业ESG表现?这是本文研究的主要内容。

学者们围绕“数字化转型”作出诸多有益的探索,通过理论分析和实证经验不断对其深入研究。在理论层面,既有文献从数字化转型的演化由来、现实表征和整合框架入手,并进一步探讨数字化转型的运行机制、机遇挑战以及推进策略[1-5]。在实证层面,一方面聚焦于数字化转型的驱动因素,例如营商环境、金融科技、公共创新、动态能力等内容[6-9]。另一方面关注于数字化转型导致的经济后果,例如资本市场表现、财务绩效、技术创新能力、投入产出效率等内容[10-13]。其中赵宸宇[14]发现数字化转型通过提升创新能力、推动服务化转型从而带动企业积极履行社会责任;韦谊成等[15]证实数字化转型可以降低治理信息不对称程度进而提高治理水平。关于企业ESG表现,现有研究多关注于其经济后果,例如企业价值、投资效率、声誉风险、管理者不当行为等内容[16-19]。对于ESG表现提升机制的研究较少,已有研究发现混合所有制改革、 “深港通”实施、税制绿色化和党组织治理会正向影响ESG表现,而盈余管理行為对ESG表现产生负面影响[20-24]。归纳总结已有研究发现,对于数字化转型带来的非经济绩效影响的研究十分匮乏,且几乎没有对数字化转型和ESG表现关系的研究。因此,数字化转型对企业ESG表现的影响及其作用机制有待进一步研究,对二者关系的研究有助于加深对数字化转型的认识并且提供改善ESG表现的可行对策。

基于此,本文基于“双碳”目标的宏观背景,以2015—2020年中国制造业上市公司为研究样本,采用非平衡面板数据和中介效应检验流程,探究数字化转型对企业ESG表现的影响及作用机制。本文的边际贡献主要体现在以下3个方面:第一,基于制造业上市公司的现实情境探究影响ESG表现的因素,拓展现有ESG相关理论的研究范畴,并为企业履行ESG责任提供理论参考。第二,从非经济绩效的视角丰富数字化转型效果的研究,有助于重新审视数字化转型效应研究的多重逻辑,促使企业步入数字化驱动的高质量发展阶段。第三,从融资约束和分析师关注两方面出发检验数字化转型影响企业ESG表现的作用机制,揭示数字化转型的ESG表现提升效应,使反映二者关系的逻辑链条更加完整。

1 理论分析与研究假设

1.1 数字化转型与ESG表现

数据生产要素相比实体生产要素具有更多的优势特点,具体表现为更易获得、更易加工、更易传播、更易交易以及更易度量,种种优势促使企业在数字化转型的过程中完成生产力和生产关系的升级和重构,进而对企业的环境、社会和治理表现产生影响。在环境方面,庞瑞芝等[25]证实数字化能提高环境治理绩效,且提高效应长期存在。在社会责任方面,Xin等[26]发现数字金融通过改善融资效应来促使企业社会责任的履行。在公司治理方面,祁怀锦等[27]认为企业数字经济化对治理水平具有积极的影响。

从数字化转型的特征与内涵出发分析其对企业ESG表现的影响。首先,数字化具有泛生性、开放性、流动性、虚拟性和普惠性的本质特征,使得企业能够精准匹配供求信息,快速灵敏地感知到利益相关各方的诉求,与利益相关各方互联互通,强化突出企业的ESG责任导向,实现环境责任、社会福利和公司治理层面的目标[28]。其次,企业数字化转型更具战略性、系统性和长期性,不是片面局部的管理活动,而是能够全面深入经营决策的各个环节和流程,引起的变革势必会影响企业环境、社会和治理责任的履行情况。例如,开发可持续发展的产品、制定绿色经营计划、控制负面经营事件、追求企业扶贫目标、提高财务可信度以及重视违规违法事件。在数字化转型的进程中,诸如此类积极的实践活动将推动企业ESG表现越来越好。再次,数字化以其弹性、柔性、互动、协同和规模优势赋予企业更强的ESG战略能动性[29]。各类数字技术的出现与发展使企业可以预判和推断在环境管理、社会责任和公司治理方面的决策是否合理,改变过去被动反应型的战略选择,为发展ESG责任理念与ESG战略目标提供有利的起点与环境。因此,本文提出如下假设:

H1:在其他条件不变的情况下,数字化转型有助于提高企业的ESG表现,即数字化转型程度越高,企业ESG表现越好。

1.2 数字化转型、融资约束与ESG表现

数字化可以推动上云、用数、赋智,加速数字技术运用环境的构建,提供缓解融资约束的科技力量。在区域层面,盛思思等[30]发现数字经济的发展可以降低企业融资约束水平。在企业层面,花俊国等[31]证实数字化转型可以有效缓解融资约束。企业陷入融资约束的困境的原因是投资者与企业之间一直存在着信息不对称问题[32]。数字化转型促使企业通过信息技术构建全面开放共享的信息平台、完成各类信息的互通与融合,完善企业信用评级并降低信用风险,缓解信息不对称程度以及增强市场积极预期,最终实现企业融资约束程度的降低[33]。此外,数字化转型使企业具有更强的资源获取能力。数据已成为划时代变化和支撑当前社会发展的重要经济要素,数字化转型成为国家大力倡导和社会普遍认同的发展方向。数字化转型的企业不仅可以获得更大力度的政府补助、税收优惠等政策红利,而且逐渐成为资本市场追捧的热点对象,最终表现为更容易获得各类资源的支持,达到降低企业融资约束程度的目的。

分别从环境、社会和治理层面考虑融资约束对ESG表现的影响。融资约束的降低有利于激励企业的绿色创新、污染减排、慈善捐赠以及改善内部控制从而提高环境绩效、社会责任表现和治理水平[34-37],最终实现提高企业的ESG表现[38]。因此,本文提出如下假设:

H2:在其他条件不变的情况下,数字化转型通过缓解融资约束提高企业ESG表现。

1.3 数字化转型、分析师关注与ESG表现

分析师关注数据和事实,对所在领域的技术及商业模式有深刻的理解和洞察,其输出的报告被客户及潜在客户用作决策参考,帮助企业降低会计信息风险[39]。一方面,企业数字化转型是科技革命和产业变革下引领的发展方向,既符合“数字中国”的战略背景,又契合数字技术的价值内涵。因此,推进数字化转型有利于企业提高信息透明度和共享性,更容易吸引媒体监督和分析师关注。另一方面,数字化转型为企业提供更强大数据收集、资源管理和客户洞察功能,为服务和数据转化为可操作的见解奠定技术基础,提供于分析师更全面的业务数据,使分析师的预测质量不断提高[40]。此外,在数字科技的应用和数字化转型推进的过程中,还产生一类专门的商务数据分析师,该类分析师以数据作为主要的信息来源,更加全面和客观地应对各类数据和信息问题。国家对于数字化的政策以及企业对此的响应促使数字化转型成为企业的一项重要战略管理活动,在这种影响下分析师关注度也将越来越高。程博[41]基于市场监督理论证实分析师关注可以有效改善环境治理绩效;陈露兰等[42]提出影响企业社会责任履行的重要影响因素是分析师的跟踪关注;袁芳英等[43]认为分析师关注显著减少违规倾向和次数从而提高企业治理绩效。充足的经验证据表明分析师关注度的提升可以带来更强大的社会监督力量,促使企业积极履行在环境、社会和治理方面的责任。因此,本文提出如下假设:

H3:在其他条件不变的情况下,数字化转型通过扩大分析师关注提高企业ESG表现。

2 研究设计

2.1 样本选取与数据来源

本文选取2015—2020年A股制造业上市公司作为研究样本,并对样本筛选:第一,剔除ST和*ST的上市公司;第二,剔除主要变量数据缺失的观测值;第三,对连续变量在1%和99%的水平上缩尾处理,最终共得到11 750条公司—年度观测值。本文ESG表现的数据来源于万得数据库(Wind)中的华证ESG评级,数字化转型的数据来源于国泰安数据库(CSMAR),其他财务数据均来源于国泰安数据库。数据处理软件为Stata16.0。

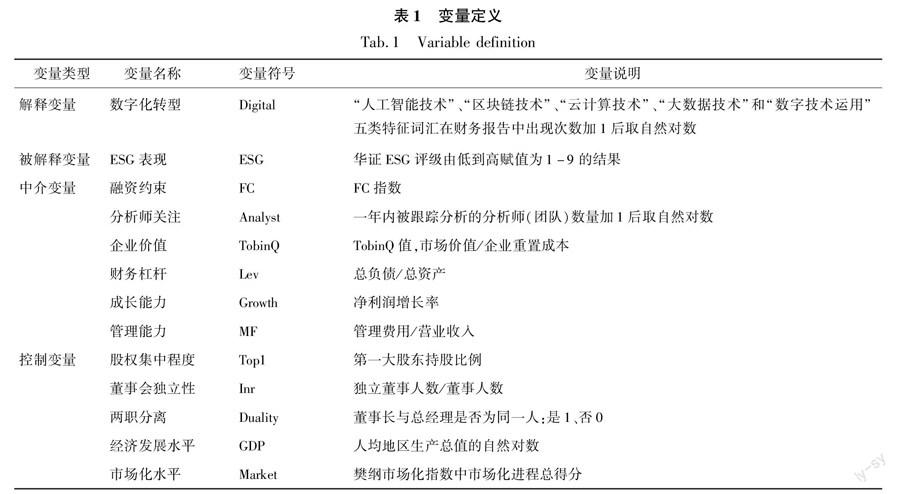

2.2 变量定义

1)被解释变量。本文被解释变量为ESG表现(ESG)。目前我国上市公司ESG信息披露存在指标各异、口径不一,数据无法对比等问题,导致自行构建ESG指标不具可行性。目前得到认可的第三方评级有商道融綠ESG评级、华证ESG评级、润灵ESG评级、中财大绿金院ESG评级等,借鉴席龙胜等[44]、王琳璘等[45]、王晓红等[46]的研究采用华证ESG评级。华证ESG评价体系充分论证选取指标的适用性,并增加中国特色的指标,具有适应中国市场、覆盖范围广泛、数据时效性高等优点。因此,采用华证ESG评级结果衡量ESG表现。华证ESG评级依据上市公司的ESG得分水平给予“AAA-C”的九档评级,其中将评级结果为“AAA”的上市公司ESG表现赋值为9,“AA”的上市公司ESG表现赋值为8,以此类推,最终得到一个取值范围为“1~9”且“数值越大ESG表现越好”的有序变量。

2)解释变量。本文解释变量为数字化转型(Digital)。数字化转型的科学测度是学者们重点关注的前沿问题之一,何帆等[47]构造虚拟变量判定企业是否进行数字化转型,无法体现企业的转型程度;刘政等[48]以企业信息化的内容和过程构建信息设备类、信息网络类和运营过程类的数字化指标,可能存在关键指标数据缺失的问题。本文使用国泰安数据库中“中国数字经济研究—上市公司数字化转型程度”,以“人工智能技术”、“区块链技术”、“云计算技术”、“大数据技术”和“数字技术运用”五类特征词汇在财务报告中出现的次数衡量该上市公司数字化转型的程度,其中,“人工智能技术”特征词下有15个关键词,“区块链技术”特征词下有8个关键词,“云计算技术”特征词下有13个关键词,“大数据技术”特征词下有9个关键词,“数字技术运用”特征词下有34个关键词。最终以五类特征词汇出现次数总和加1后的自然对数作为数字化转型的代理指标。

3)中介变量。本文涉及的中介变量有融资约束(FC)和分析师关注(Analyst)。测度融资约束程度的指标有单变量指标和多变量指标,其中多变量指标FC指数的构造更适用于中国上市公司,因此选取FC指数作为融资约束的代理指标。对于分析师关注,使用一年内对该公司进行过跟踪分析的分析师(团队)数量测度。同时,为平滑数据的波动性,对跟踪分析的分析师(团队)数量加1后取自然对数。

4)控制变量。为保证研究的准确性与稳健性,借鉴张吉昌等[49]、王海芳等[50]、李萌萌等[51]的相关研究科学设置控制变量。从财务、治理和地区层面共选取9个控制变量,财务层面的控制变量有企业价值、财务杠杆、成长能力和管理能力,治理层面的控制变量有股权集中度、董事会独立性和两职分离,地区层面的控制变量有经济发展水平和市场化程度。同时加入个体、行业和时间效应。详细的变量定义与说明,如表1所示。

2.3 模型设计

设定以下模型研究数字化转型对企业ESG表现的影响及作用路径。第一,为检验数字化转型与企业ESG表现的关系构建有序响应模型(Ologit),具体模型如下:

第二,为检验融资约束和分析师关注的中介效应,参照温忠麟等[52]总结的检验流程构建模型(2)和模型(3),其中模型(2)使用最小二乘法模型(OLS),模型(3)使用有序响应模型(Ologit)。

其中:i表示公司,t表示年度,ESGit表示i公司在t时期的ESG表现,Digitalit表示i公司在t时期的数字化转型程度,Mediator表示中介变量FC和Analyst,Controlsit表示控制变量,∑Year、∑Industry为年度和行业控制变量,εit为随机误差项。

3 实证分析

3.1 描述性统计

本文研究变量的描述性统计结果,如表2所示。企业ESG表现均值为6.288,标准差为1.054,总体上评级处于中等水平。数字化转型的标准差为4.804,最小值与最大值差距较大,企业之间的数字化转型程度存在较大差距。融资约束均值为0.533,说明融资约束是大多数企业都存在的难题。分析师关注均值为1.982,标准差为0.916,样本在分析师关注方面总体差异不大。控制变量除股权集中程度外,标准差均较小,样本分布较为均匀,与以往文献统计结果基本一致。

3.2 相关性检验

主要变量的Pearson检验结果,如表3所示。由表3可知:数字换转型与ESG表现显著正相关,初步验证假设H1;数字换转型与融资约束显著负相关、与分析师关注显著正相关,初步证明融资约束和分析师关注在数字化转型与ESG表现二者关系中可能具有中介作用。此外,没有控制变量的方差膨胀因子(VIF)大于10,不存在多重共线性问题,可以继续进行回归分析。

3.3 回归分析

1)基准回归。为检验数字化转型对企业ESG表现的影响与作用机制,对模型(1)~(3)依次进行检验,结果如表4所示。由表4列(1)可知,数字化转型与ESG表现的相关系数为0.031,并且在1%的水平上显著,说明数字化转型程度越高,ESG表现越好。数字化转型使得企业与利益相关各方建立更强的链接性,更加快速地获取来自环境、社会和治理方面的诉求,表现出对ESG责任履行明显的赋能效应,假设H1得证。在数字化转型的实践中,联想集团依托“端-边-云-网-智”全要素覆盖的“新IT”技术架构建新的数字化底座,在环境管理、社会责任和公司治理的过程中释放数字化转型价值,使ESG评级升至AA级,为全球同行业最高等级。由表4列(2)、和列(4)可知,数字化转型与融资约束、分析师关注的相关系数分别为-0.008和0.027,并且均在1%的水平上显著,说明数字化转型有助于缓解融资约束和扩大分析师关注。由表4列(3)和列(5)可知,在模型中加入融资约束和分析师关注后,数字化转型依然显著正向影响企业ESG表现,说明数字换转型通过缓解融资约束和扩大分析师关注进而提升企业ESG表现。数字化转型推动企业提供更多具有共享性的信息,不仅可以降低与投资者之间的信息不对称程度,减少融资阻力,而且更容易吸引分析师关注,促使企业积极进行ESG实践,进而提高企业ESG表现,假设H2和假设H3得证。

2)边际效应分析。使用Ologit模型得出的相关系数不能直观反映变量间影响作用的大小,因此计算数字化转型及中介变量对企业ESG表现的边际效应,结果如表5所示。由表5可知,当模型中只包含数字化转型这一解释变量时,数字化程度每增加1,ESG表现为7(评级为A)的概率增加0.25%、ESG表现为8(评级为AA)的概率增加0.39%、ESG表现为9(评级为AAA)的概率增加0.01%。即随着数字化程度的增加,企业获得更高ESG评级的概率会增加。当模型中包含数字化转型和中介变量时,融资约束程度每增加1,ESG为7(评级为A)的概率减少15.57%;分析师关注度每增加1,ESG为7(评级为A)的概率增加3.35%,即随着融资约束程度的降低和分析师关注度的提高,企业获得更高ESG评级的概率增加。

3.4 稳健性检验

1)替换指标的度量方法。分别替换融资约束和分析师关注的度量方法,使用KZ指数和一年内被跟踪分析的研报数量作为衡量融资约束和分析师关注的替换指标,得到衡量融资约束和分析师关注的新变量FC2和Analyst2。替换指标的度量方法后得到的回归结果与前文一致。

2)中介效应稳健性检验。使用Bootstrap和Sobel法对换融资约束和分析师关注的中介效应检验,结果如表6所示。针对数字化转型促进ESG表现的2条路径,首先采用Bootstrap法进行1 000次的重复抽样,95%置信区间的结果均不包含0;其次进行Sobel检验,均在1%的水平上显著。Bootstrap和Sobel法的检验结果说明融资约束和分析师关注在数字化转型影响ESG表现的过程中确实发挥着中介作用。

3)模型稳健性检验。当被解释变量为有序变量时,可以采用Ologit模型或Oprobit模型。模型(1)和模型(3)的被解释变量为ESG表现是一个有序变量,已使用Ologit模型进行检验,并验证了研究假设。继续使用Oprobit模型检验融资约束和分析师关注的中介效应,得到的结果与前文一致。

4)内生性检验。第一,工具变量法。选取同一行业同一年度公司的数字换转型均值(Digital_IV1)和互联网普及率(Digital_IV2)作为工具变量,这2个变量与数字化转型高度相关,但与ESG表现不相关,符合工具变量的构造条件。回归结果,如表7所示。表7中的列(1)和列(2)是自变量仅为数字化转型的结果,Kleibergen-Paap rk LM统计量显著,表明不存在不可识别问题,Cragg-Donald Wald F和Kleibergen-Paap rk Wald F统计量显示,对于名义显著性水平为5%的检验,真实显著性水平不会超过10%,不存在弱工具问题,Hansen J统计量显著,不存在过度识别问题。三大检验均通过说明构造的工具变量有效,且回归结果再次证实数字化转型有助于提升企业ESG表现。列(3)~列(6)是加入中介变量的结果,结果显示三大检验均通过,且证实数字化转型通过缓解融资约束和扩大分析师关注进而提升企业ESG表现。

第二,采用倾向性得分匹配估计数字化转型对ESG表现、融资约束和分析师关注的净效应。以是否大于数字化转型均值划分控制组和实验组,选取ROA、资产负债率、现金资产比例、资产周转率、股权集中度、独立董事比例和两职分离作为匹配的协变量,选择近邻匹配、半径匹配和核匹配进行有放回的匹配。平衡性检验结果如表8所示。数据显示平均处理效应(ATT)和显著性,所有匹配结果在1%水平上显著,支持已得出的结论。

3.5 进一步分析

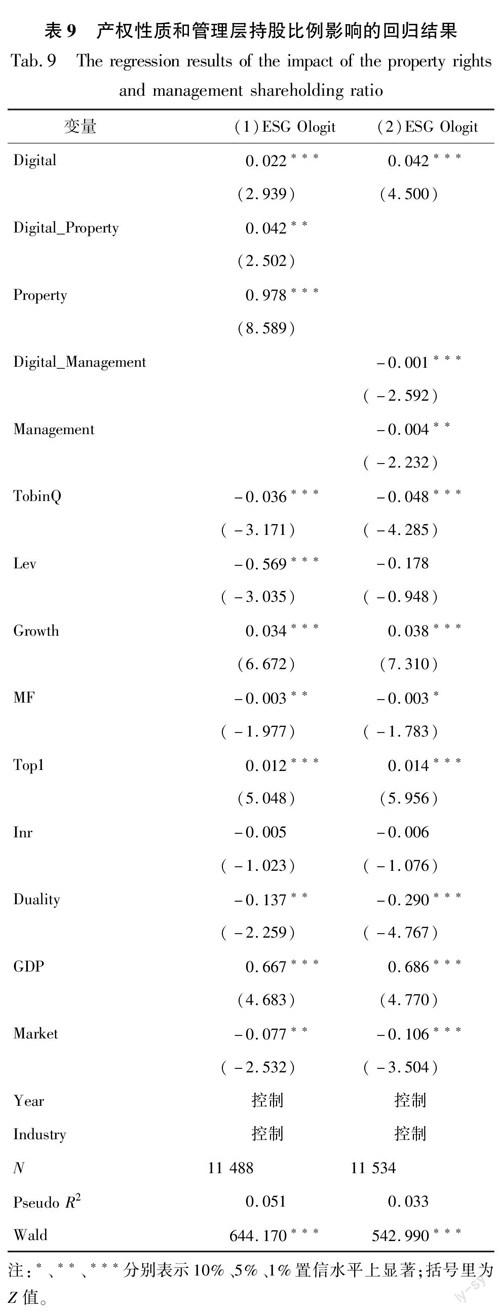

分别探究产权性质和管理层持股比例对数字化转型与ESG表现二者关系的影响,引入数字化转型与产权性质和管理层持股比例的交乘项,回归结果如表9所示。数字化转型与产权性质交乘项系数为正,与管理层持股比例交乘项系数为负,实证结果说明:当该公司实际控制人为国有企业时,更加推崇和响应数字政策的实践与运用,导致数字化转型对ESG表现的正向影响更加显著;当该公司管理层持股比例越少时,越能规避管理层短视行为与不当决策,致使数字化转型对ESG表现的提升效应更加显著。

4 结论与建议

本文以2015—2020年A股制造业上市公司为研究样本,探究数字化转型对企业ESG表现的影响及作用路径。研究结果表明:第一,数字化转型对企业ESG表现具有明显的提升效应,即数字化转型程度越大,企业ESG表现越好;第二,从作用路径来看,数字化转型通过缓解融资约束和扩大分析师关注两条重要路径实现企业ESG表现的提升,且通过多种稳健性检验后结论依然成立;第三,进一步分析产权性质和管理层持股比例对数字化转型与ESG表现二者关系的影响,发现在国有控股企业和管理层持股比例较少的企业中,数字化转型对企业ESG表现的提升效应更加显著。本文的研究丰富数字化转型的非经济效应和ESG表现驱动因素的既有文献,对数字化转型影响ESG表现的作用路径作出探索性研究,为进一步深化“数字中国”下的ESG理论与实践提供经验基础。

本文研究结论具有如下现实启示:第一,企业应从战略决策层面高度重视数字化赋能的社会效益与经济价值,将数字战略嵌入企业履行环境、社会和治理责任的各个环节,以数字化转型牵引企业环境、社会和治理体系的数字化协同,促使企业积极履行ESG责任。企业环境治理绩效的提高离不开数字化技术的应用,可以通过数字手段建立对企业生产、能源管控、环保标准、污染防治和绿色创新的动态管理与监督,并客观及时地披露企业环境责任履行情况,增加企业环境信息的透明度,从而提高环境治理绩效。在社会责任承担方面,构建企业的社会责任数字化平台,使利益相关各方可以监督和查询履责信息,加强企业与利益相关者之间的信息沟通和交流。对于公司治理,可以从数字化领导力培育、数字化人才培养、数字化资金统筹安排、安全可控建设等方面,建立与新型能力建设、运行和优化相匹配的数字化治理机制。第二,政府和各监管部门应完善企业数字化转型的激励政策和标准体系,帮助企业转变治理理念、方式和规范,系统性推进数字化转型的制度创新和深化改革。此外,还应建设与完善数字化基础设施,为企业数据应用场景的实现提供必要前提条件与有利实施环境。数字化基础设施建设的完善与成熟,将为数据资源的開发和应用提供有力支撑,助力企业承载数据能源、驱动生产变革,从而推动企业环境、社会和治理责任的积极实践。

參考文献:

[1] 严子淳,李欣,王伟楠.数字化转型研究:演化和未来展望[J].科研管理,2021,42(4):21.

YAN Z C,LI X,WANG W N.A research on digital transformation:Its evolution and future prospects[J].Science Research Management,2021,42(4):21.

[2] 曾德麟,蔡家玮,欧阳桃花.数字化转型研究:整合框架与未来展望[J].外国经济与管理,2021,43(5):63.

ZENG D L,CAI J W,OUYANG T H.A research on digital transformation:Integration framework and prospects[J].Foreign Economics & Management,2021,43(5):63.

[3] 翟云,蒋敏娟,王伟玲.中国数字化转型的理论阐释与运行机制[J].电子政务,2021(6):67.

ZHAI Y,JIANG M J,WANG W L.Theoretical explanation and operating mechanism of digital transformation in China[J].E-Government,2021(6):67.

[4] YU H L,FLETCHER M,BUCK T.Managing digital transformation during re-internationalization:Trajectories and implications for performance[J].Journal of International Management,2022,28(4):.

[5] 应瑛,张晓杭,孔小磊,等.制度视角下的制造企业数字化转型过程:一个纵向案例研究[J].研究与发展管理,2022,34(1):8.

YING Y,ZHANG X H,KONG X L,et al.Digital transformation process of manufacturing enterprises:A longitudinal case study[J].R&D Management,2022,34(1):8.

[6] 龚新蜀,靳媚.营商环境与政府支持对企业数字化转型的影响:来自上市企业年报文本挖掘的实证[J/OL].科技进步与对策:1-10[2022-08-10].

GONG X S,JIN M.The impact of business environment and government support on enterprise digital transformation:An empirical analysis based on text mining of annual reports of listed companise[J/OL].Science & Technology Progress and Policy:1-10[2022-08-10].

[7] 唐松,苏雪莎,赵丹妮.金融科技与企业数字化转型:基于企业生命周期视角[J].财经科学,2022(2):17.

TANG S,SU X S,ZHAO D N.Fintech and enterprise digital transformation:From the perspective of enterprise life cycle[J].Finance & Economics,2022(2):17.

[8] VYRYNEN H,HELANDER N,JALONEN H.Public innovation and digital transformation[M].Taylor and Francis:2022:1.

[9] 张林刚,耿文月,熊焰.动态能力如何促进企业数字化转型:基于FsQCA方法[J].财会月刊,2022(12):128.

ZHANG L G,GENG W Y,XIONG Y.How dynamic capabilities promote digital transformation of enterprises:Based on fsqca method[J].Finance and Accounting Monthly,2022(12):128.

[10] JIANG K Q,DU X Y,CHEN Z F.Firms digitalization and stock price crash risk[J].International Review of Financial Analysis,2022,82:102196.

[11] 易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15.

YI L X,WU F,XU S Y.Research on performance driving effect of enterprise digital transformation[J].Securities Market Herald,2021(8):15.

[12] 赵琳瑞,李海霞,周慧慧.数字化转型对制造企业技术创新能力的影响研究[J].科技与管理,2022,24(2):71.

ZHAO L R,LI H X,ZHOU H H.Research on the impact of digital transformation on the technological innovation capability of manufacturing enterprises[J].Science-Technology and Management,2022,24(2):71.

[13] 刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170.

LIU S C,YAN J C,ZHANG S X,et al.can corporate digital transformation promote input-output efficiency?[J].Journal of Management World,2021,37(5):170.

[14] 赵宸宇.数字化转型对企业社会责任的影响研究[J].当代经济科学,2022,44(2):109.

ZHAO C Y.Research on the impact of digital transformation on corporate social responsibility[J].Modern Economic Science,2022,44(2):109.

[15] 韦谊成,刘小瑜,何帆.数字化转型与公司治理水平研究:来自A股主板上市公司的经验证据[J].金融发展研究,2022(3):18.

WEI Y C,LIU X Y,HE F.Research on digital transformation and the level of corporate governance:Empirical evidence from A-share listed companies[J].Journal of Financial Development Research,2022(3):18.

[16] 王波,杨茂佳.ESG表现对企业价值的影响机制研究:来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78.

WANG B,YANG M J.A study on the mechanism of ESG performance on corporate value:Empirical evidence from A-share listed companies in China[J].Soft Science,2022,36(6):78.

[17] 高杰英,褚冬曉,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24.

GAO J Y,ZHU D X,LIAN Y H,et al.Does ESG performance improve investment efficiency?[J].Securities Market Herald,2021(11):24.

[18] FAFALIOU I,GIAKA M,KONSTANTIOS D,et al.Firms ESG reputational risk and market longevity:A firm-level analysis for the United States[J].Journal of Business Research,2022,149.

[19] HE F,DU H Y,YU B.Corporate ESG performance and manager misconduct:Evidence fromChina[J].International Review of Financial Analysis,2022,82:1.

[20] CAO J,LI W W,XIAO S J.Does mixed ownership reform affect private firms ESG practices? Evidence from a quasi-natural experiment in China[J].Financial Markets,Institutions & Instruments,2022,31(2-3):1.

[21] 黄国良,夏奕欣.资本市场开放与企业ESG表现研究:基于“深港通”的经验证据[J].会计之友,2022(12):126.

HUANG G L,XIA Y X.Research on capital market opening and enterprise ESG performance:Based on empirical evidence of Shenzhen-Hong Kong stock connect[J].Friends of Accounting,2022(12):126.

[22] 王禹,王浩宇,薛爽.税制绿色化与企业ESG表现:基于《环境保护税法》的准自然试验[J/OL].财经研究:1-17[2022-08-10].

WANG Y,WANG H Y,XUE S.Green tax and corporate ESG performance:A quasi-natural experiment based on the environmental protection tax law[J/OL].Journal of Finance and Economics:1-17[2022-08-10].

[23] 柳学信,李胡扬,孔晓旭.党组织治理对企业ESG表现的影响研究[J].财经论丛,2022(1):100.

LIU X X,LI H Y,KONG X X.Research on the influence of party organization governance on enterprise ESG performance[J].Collected Essays on Finance and Economics,2022(1):100:.

[24] JANG G Y,KANG H G,JIN K W.Corporate executives incentives and ESG performance[J].Finance Research Letters,2022,49.

[25] 庞瑞芝,张帅,王群勇.数字化能提升环境治理绩效吗?:来自省际面板数据的经验证据[J].西安交通大学学报(社会科学版),2021,41(5):1.

PANG R Z,ZHANG S,WANG Q Y.Can digitalization improve environmental governance performance?:Empirical evidence from inter-provincial panel data[J].Journal of Xian Jiaotong University(Social Sciences) ,2021,41(5):1.

[26] XIN D L,YI Y Z,DU JJ.Does digital finance promote corporate social responsibility of pollution-intensive industry? Evidence from Chinese listed companies[J].Environmental science and pollution research international,2022:.

[27] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响:基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50.

QI H J,CAO X Q,LIU Y X.The influence of digital economy on corporate governance:Analyzed from information asymmetry and irrational behavior perspective[J].Reform,2020(4):50.

[28] 祝合良,王春娟.數字经济引领产业高质量发展:理论、机理与路径[J].财经理论与实践,2020,41(5):2.

ZHU H L,WANG C J.Digital economy leads high-quality development of industry:Theory,mechanism and path[J].The Theory and Practice of Finance and Economics,2020,41(5):2.

[29] 杜晶晶,胡登峰,张琪.数字化环境下中小企业社会责任重构研究:基于重大突发事件的思考[J].宏观质量研究,2020,8(4):120.

DU JJ,HU D F,ZHANG Q.A study on the reconstruction of social responsibility of small and medium-sized enterprises in a digital environment:Enlightenment from major emergencies[J].Journal of Macro-quality Research,2020,8(4):120.

[30] 盛思思,徐展.区域数字经济发展与企业融资约束[J].工业技术经济,2022,41(1):21.

SHENG S S,XU Z.The influence of regional digital economy development on enterprises financing constraints[J].Journal of Industrial Technological Economics,2022,41(1):21.

[31] 花俊国,刘畅,朱迪.数字化转型、融资约束与企业全要素生产率[J/OL].南方金融:1-12[2022-08-10].

HUA J G,LIU C,ZHU D.Digital transformation,financing constraints and total factor productivity[J/OL].South China Finance:1-12[2022-08-10].

[32] KAPLAN S N,LUIGI Z.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal of Economics,1997(1):169.

[33] 吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130.

WU F,HU H Z,REN X Y.Enterprise digital transformation and capital market performance:Empirical evidence from stock liquidity[J].Journal of Management World,2021,37(7):130.

[34] 翟华云,刘易斯.数字金融发展、融资约束与企业绿色创新关系研究[J].科技进步与对策,2021,38(17):116.

ZHAI H Y,LIU Y S.Research on the relationship among digital finance development,financing constraint and enterprise green innovation[J].Science & Technology Progress and Policy,2021,38(17):116.

[35] 陈诗一,张建鹏,刘朝良.环境规制、融资约束与企业污染减排:来自排污费标准调整的证据[J].金融研究,2021(9):51.

CHEN S Y,ZHANG J P,LIU C L.Environmental regulation,financing constraints,and enterprise emission reduction:Evidence from pollution levy standards adjustment[J].Journal of Financial Research,2021(9):51.

[36] 翟淑萍,顾群.融资约束、代理成本与企业慈善捐赠:基于企业所有权视角的分析[J].审计与经济研究,2014,29(3):77.

ZHAI S P,GU Q.Financial constraints,agency costs and corporate charitable donation:An analysis from the perspective of corporate ownership[J].Journal of Audit & Economics,2014,29(3):77.

[37] 李咏梅,庞海敏,庞海永.融资约束对企业绩效影响关系研究:基于经济政策不确定性和内部控制视角[J].会计之友,2021(2):49.

LI Y M,PANG H M,PANG H Y.Research on the relationship between financing constraints and firm performance:Based on the perspective of economic policy uncertainty and internal control[J].Friends of Accounting,2021(2):49.

[38] 邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108.

QIU M Y,YIN H.An analysis of enterprises financing cost with ESG performance under the background of ecological civilization construction[J].The Journal of Quantitative & Technical Economics,2019,36(3):108.

[39] 胡玮佳,韩丽荣.分析师关注降低上市公司的会计信息风险了吗?:来自中国A股上市公司的经验证据[J].管理评论,2020,32(4):219.

HU W J,HAN L R.Does analyst coverage reduce the accounting information risk of listed companies?:Evidence from chinese capital market[J].Management Review,2020,32(4):219.

[40] 信春华,郝晓露,程璐.“信息”抑或“噪声”:企业数字化转型与分析师预测质量[J].上海金融,2022(4):41.

XIN C H,HAO X L,CHEN L.‘Information or ‘Noise:Enterprise digital transformation and analyst forecast quality[J].Shanghai Finance,2022(4):41.

[41] 程博.分析师关注与企业环境治理:来自中国上市公司的证据[J].广东财经大学学报,2019,34(2):74.

CHEN B.Analyst coverage and corporate environmental governance:Evidence from Chinese listed companies[J].Journal of Guangdong University of Finance & Economics,2019,34(2):74.

[42] 陳露兰,王昱升.证券分析师跟踪与企业社会责任信息披露:基于中国资本市场的研究[J].宏观经济研究,2014(5):107.

CHEN LL,WANG Y S.Securities analyst tracking and corporate social responsibility information disclosure:Based on Chinese capital market[J].Macroeconomics,2014(5):107.

[43] 袁芳英,朱晴.分析师关注会减少上市公司违规行为吗?:基于信息透明度的中介效应[J].湖南农业大学学报(社会科学版),2022,23(1):80.

YUAN F Y,ZHU Q.Study on the influence of analyst attention on enterprise violation:Mediating effect test based on information transparency[J].Journal of Hunan Agricultural University(Social Sciences) ,2022,23(1):80.

[44] 席龙胜,王岩.企业ESG信息披露与股价崩盘风险[J].经济问题,2022(8):57.

XI L S,WANG Y.Enterprise ESG information disclosure and stock price crash risk[J].On Economic Problems,2022(8):57.

[45] 王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23.

WANG LL,LIAN Y H,DONG J.Research on the influence mechanism of ESG performance on enterprise value[J].Securities Market Herald,2022(5):23.

[46] 王晓红,栾翔宇,张少鹏.企业研发投入,ESG表现与市场价值:企业数字化水平的调节效应[J/OL].科学学研究:1[2022-08-10].

WANG X H,LUAN X Y,ZHANG S P.Corporate R&D investment,ESG performance and market value:The moderating effect of enterprise digital level[J/OL].Studies in Science of Science:1[2022-08-10].

[47] 何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137.

HE F,LIU H X.The performance improvement effect of digital transformation enterprises from the digital economy perspective[J].Reform,2019(4):137.

[48] 刘政,姚雨秀,张国胜,等.企业数字化、专用知识与组织授权[J].中国工业经济,2020(9):156.

LIU Z,YAO Y X,ZHANG G S,et al.Firms digitalization,specific knowledge and organizational empowerment[J].hina Industrial Economics,2020(9):156.

[49] 张吉昌,龙静.数字化转型、动态能力与企业创新绩效:来自高新技术上市企业的经验证据[J].经济与管理,2022,36(3):74.

ZHANG J C,LONG J.Digital transformation,dynamic capability,and enterprise innovation performance:Empirical evidence from high-tech listed companies[J].Economy and Management,2022,36(3):74.

[50] 王海芳,姜道平,许莹.数字化转型能否提高信息披露质量?:基于年报可读性的研究[J].管理现代化,2022,42(2):58.

WANG H F,JIANG D P,XU Y.Can digital transformation improve the quality of information disclosure?:Research based on the readability of annual reports[J].Modernization of Management,2022,42(2):58.

[51] 李萌萌,郭曉川.数字化应用与资源型企业全要素生产率:基于双元创新的互补效应[J].技术经济与管理研究,2022(4):52.

LI M M,GUO X C.Digitalization and total factor productivity of resource-based enterprises:Based on the complementary effect of ambidextrous innovation[J].Journal of Technical Economics & Management,2022(4):52.

[52] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731.

WEN Z L,YE B J.Analyses of mediating effects:The development of methods and models[J].Advances in Psychological Science,2014,22(5):731.

[编辑:厉艳飞]

收稿日期: 2022-04-20

基金项目: 山西省哲学社会科学专项课题(2022YD048)

作者简介: 郝毓婷(1998—),女,硕士研究生;张永红(1968—),男,副教授,硕士生导师.

猜你喜欢

今日财富(2022年19期)2022-05-30

加油站服务指南(2021年4期)2021-07-21

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

数学年刊A辑(中文版)(2020年1期)2020-05-19

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29