时空视角下对外直接投资对企业创新的影响研究

2022-05-30 10:48汤璐钟昌标

科技与管理 2022年4期

汤璐 钟昌标

摘 要:以中国为代表的新兴经济体对外直接投资活动变得活跃起来,为从动态视角把握跨国投资对企业创新的影响,进一步推进和优化中国企业“走出去”政策,本文结合“时间压缩不经济”等基础理论进行分析并提出相关理论假设,选取2007—2017年中国A股上市公司的面板数据进行验证。研究发现:对外直接投资速度与企业创新间呈“倒U型”关系;对外直接投资深度弱化了对外直接投资速度对创新的影响,但对外直接投资广度的调节作用较弱;区域异质性分析发现,地理空间、制度距离方面的差异以及是否属于同一区域组织均会影响对外直接投资速度与企业创新之间的作用关系。

关 键 词:对外直接投资速度;企业创新;对外直接投资广度;对外直接投资深度

DOI:10.16315/j.stm.2022.04.003 中圖分类号: F 273 文献标志码: A

Research on the impact of foreign direct investment on enterprise innovation from the perspective of time and space

TANG Lu1, ZHONG Chang-biao2

(1.Business School, Ningbo University, Ningbo 315211, China;

2.School of Economics, Guangzhou Business School, Guangzhou 511363, China)

Abstract:The foreign direct investment of emerging economies represented by China have become active. In order to grasp the impact of foreign direct investment on enterprise innovation from a dynamic perspective and further promote and optimize the “going out” policy of Chinese enterprises, this paper analyzes and puts forward relevant theoretical assumptions in combination with basic theories such as “time compression is uneconomical”, and selects the panel data of Chinese A-share listed companies from 2007 to 2017 for verification.The results show that: the effect of the speed of foreign direct investment on enterprise innovation is “inverted U”; The depth of foreign direct investment weakens the impact of the speed of foreign direct investment on innovation, but the regulatory effect of the breadth of foreign direct investment is weak; Regional heterogeneity analysis found that the differences in geographical space, institutional distance and whether they belong to the same regional organization will affect the relationship between the speed of foreign direct investment and enterprise innovation.

Keywords:foreign direct investment speed; enterprise innovation; breadth of foreign direct investment; depth of foreign direct investment

自2008年全球金融危机后,全球范围内的对外直接投资在主体结构上有了新的特征:尽管全球OFDI的主要来源仍然是发达国家,但发展中国家尤其是新兴经济体开始积极在海外市场寻求新机遇,其对外直接投资活动变得活跃起来。2020年全球对外直接投资流量为7 399亿美元,发展中经济体对外投资3 871亿美元,占全球流量的52.3%。中国作为新兴经济体的代表,自2000年正式实施“走出去”战略以来,对外直接投资增长迅速。2013年对外直接投资首次突破1 000亿美元大关,2015年赶超日本跃居世界第二,2016年实现1 961.5亿美元的历史新高。尽管受逆全球化以及全球疫情的影响,中国对外直接投资仍在进一步开放中稳步前行,2020年为1 537.1亿美元,流量规模首次位居全球第一。总流量的增长折射出中国企业“走出去”步伐的不断加快,通过一组具体数据能够很好体现:2009年平均每家企业在海外设立的子公司数量为1.08家,2019年提高到了1.6家,历经十年增长了约48%。到2020年底,中国2.8万家境内投资者在海外共设立了4.5万家企业,分布在了全球189个国家和地区,海外投资布局范围超80%。中国企业对外投资的区域分布也日趋多元化,如海尔、华为等企业选择在北美、欧洲以及亚洲投资布局,并通过子公司的“逆向溢出效应”来提升母公司的创新能力。

经典跨国投资理论是强调以所有权优势为代表的发达国家跨国公司理论认为跨国公司的创新是“自上而下”的[1],跨国投资对于母公司的创新活动和能力并没有显著影响。随着以中国为代表的新兴经济体企业迅速发展,关于对外直接投资与创新的关系受到关注,新兴经济体企业母公司的创新是“自下而上”的,即通过“逆向溢出效应”由子公司向母公司传导。已有文献表明对外直接投资会对企业创新绩效产生影响,OFDI对创新的促进作用被学者证实[2];不同类型的OFDI对企业创新的影响存在显著差异[3];OFDI模式也会影响两者之间的关系[4]。

乌普萨拉学派的传统观点是发达经济体采取了渐进的方式,从少数几个市场逐步扩张到了多个市场,但以中国为代表的新兴经济体出现的“天生国际化”等现象挑战了传统对外直接投资理论,引发了学者关注并将研究热点逐渐转向企业对外直接投资速度的成效上。目前有关对外直接投资速度成效的研究视角较为单一,企业绩效成为一大热点问题,大多数学者认为企业对外直接投资速度正向促进企业绩效[5],但也有学者认为对外直接投资速度对企业绩效的影响是负向的[6],可能是受企业自身资源和能力的局限,企业快速的对外扩张行为可能导致其无法应对复杂多变的国际市场,增加企业风险承担,进而出现效率低下并产生额外的成本。此外,有学者发现对外直接投资速度与企业绩效之间并非简单的线性关系。例如,Yang 等[7]认为OFDI速度与企业绩效之间的关系为“倒U型”,并通过学习曲线效应和时间压缩不经济效应这两者之间的权衡关系解释了这一现象;基于吸收能力视角的研究也证实了非线性关系的存在[8]。

纵观国内外文献,有关对外直接投资速度对企业创新的影响研究还比较少。对外直接投资速度对企业创新的正向促进作用已被学者证实,如陈冬等[9]研究发现企业对外直接投资速度的提高能够促进企业创新,加快对具有技术优势东道国的投资速度,企业创新促进效应会更显著。但有学者认为对外直接投资速度对企业创新是无显著作用的,如有学者发现快速的国际化进程能够促进销售增长但不能显著地提升企业创新绩效[10]。也有学者的研究表明两者之间存在非线性关系,如谷克鉴等[11]研究表明OFDI速度与企业创新之间呈“倒U型”。已有研究较少且存在争议的原因可能是大多以传统发达国家为对象展开研究,并没有考虑到对外直接投资对于企业创新的重要性,随着以中国为代表的新兴经济体企业国际化进程加快,跨国公司的创新绩效和能力问题受到关注。但遗憾的是,尽管这一研究领域已取得了一些成果,但在作用机理以及作用条件的分析上仍存在很多不足。

本文的贡献主要有以下几个方面:从“时空”角度解释了为何现有研究关于对外直接投资影响创新的结论存在争议,以中国为代表的新兴经济体企业跨国经营呈现出以往渐进式投资等理论难以阐释的现象,综合考虑对外直接投资速度、对外直接投资广度和深度的作用,拓展和深化了以“制度基础观”和“资源基础观”为代表的新兴经济体对外直接投资理论;有關对外直接投资速度与企业创新的研究尚不多见且无定论,本文通过对外直接投资以及外商直接投资速度[12]研究中的两大主流理论“逆向溢出效应”和“时间压缩不经济”,深入分析对外直接投资速度对创新的影响机理,重点考察了影响两者关系的作用条件,进一步理清了对外直接投资速度、空间布局与创新之间的关系;对外直接投资广度和深度的作用条件与区域特征(资源、制度环境等)有关,进而会影响对外直接投资速度对企业创新的作用过程。本文从“地理空间”、“区域组织”以及“制度距离方向”这3个视角来考察区域异质性的作用,刻画企业在资源获取、转移、整合等一系列过程中不同情境下的差异和区别,深化了对“逆向溢出效应”产生的认识和“时间压缩不经济”作用的理解,进一步理清了对外直接投资影响企业创新的作用机理。

1 理论分析与假设

1.1 对外直接投资速度与企业创新

企业对外直接投资影响母公司创新的主要渠道是“逆向溢出效应”[13],包括有效识别和获取东道国差异化资源,通过子公司间以及子公司与母公司间消化、吸收和整合来自东道国供应商、竞争者以及研究机构的先进管理经验、知识技术等,实现有价值的知识、技术等融合,还可以通过接触当地消费者引致企业创造新产品满足异质性需求,以及在国际市场竞争以提高企业竞争力。

对外直接投资速度主要通过影响逆向溢出效应产生的渠道和作用条件起作用。前者的作用主要通过影响子公司网络和外部网络关系的建立,其中包括了客户、供应商、竞争者、政府以及各类研究机构,后者包括跨国公司在消化、吸收、整合以及转移知识等资源过程中受对外直接投资速度的影响。整合来自不同子公司知识的能力通常被视为跨国公司的一个关键性特征[14],子公司往往会在其外部环境中形成一个独特的网络[15],从而有助于“经验和国别知识库”的形成,并进一步通过跨国公司的内部网络共享或访问。然而外部网络的建立是需要投入时间和精力的,较低的对外直接投资速度有利于外部网络关系的形成和巩固,过快的对外直接投资速度则容易导致跨国企业无法聚焦于市场需求、竞争者行为等外部环境,不利于克服“外来者劣势”进而阻碍企业创新。此外,有效的学习以及能力的培养与建立也是需要时间的。企业需要时间来筛选并实施每一次对外扩张,同时也需要时间将新的海外子公司整合到现有的网络中去[16]。多次的迭代与交互作用才能将子公司层级的学习成果内化为系统化知识,最终制度化为企业惯例[17],从而促进企业创新。

较低的对外直接投资速度留给了企业充足的时间去消化、吸收和整合知识,相反如果企业在短时间内进行多次对外扩张,往往会承受巨大的时间压力,可能会导致企业在实施对外投资时遇到困难或出现失误,不利于企业吸收新知识从而使“逆向溢出效应”受损[18]。对外直接投资速度过快带来的不利影响主要来源于“时间压缩不经济”[19],当对外直接投资速度过快时,经验和知识学习成本提高的同时效率也会降低,“时间压缩不经济”便会出现,导致技术逆向外溢的过程受损。此外,当企业在快速对外直接投资过程中也会影响其资源配置的问题,可能导致无法实现资源在子公司间的最优配置。据此,提出如下假设:

假设H1:对外直接投资速度对企业创新的影响呈“倒U型”,即较低的对外直接投资速度会促进企业创新,而当对外直接投资速度超过某一临界值时,会对企业创新产生负面影响。

1.2 对外直接投资广度的调节作用

对外直接投资广度增加意味着企业不再局限于单一或少数几个市场,而是选择同时在多个国家或地区进行布局。市场多元化为企业提供了丰富的差异化资源,企业通过利用不同区域的知识等资源,将不同区位优势、母国资源与能力相结合。当跨国企业的对外直接投资速度较低时,拥有比较充足的时间去消化和吸收市场多元化所带来的知识、技术等有价值的差异化资源,并在后续子公司间以及子公司与母公司间的转移和整合过程中被充分有效融合进去[20],从而激发创新。

然而,过多的差异化资源也会加大企业识别、评估、转移以及整合的难度,同时母公司与子公司以及子公司间协调的难度和成本也会大幅度提高。一方面,企业在东道国市场克服“外来者劣势”形成较为成熟完整的内外部网络结构需要一定的时间,广度的增加会进一步放大对外直接投资速度过快带来的负向作用;另一方面,对外直接投资速度过快意味着留给企业识别、消化和吸收经验知识的时间变少,如果同时接触来自很多不同区域的知识库,企业在短时间内可能会难以把控过多的创新要素,导致进一步放大“时间压缩不经济”效应。

综上,对外直接投资广度会进一步强化对外直接投资速度与企业创新之间的“倒U型”关系。据此,提出如下假设:

假设H2:对外直接投资广度正向调节对外投资速度与企业创新之间的关系。

1.3 对外直接投资深度的调节作用

对外直接投资深度指的是在少数市场的集中程度。对外直接投资深度的提高可以加深企业嵌入东道国市场网络的程度,深入市场获取并掌握到丰富的信息资源,包括消费者行为、竞争者动态以及市场特征等,同时与当地网络的关系也得到了进一步维护与巩固,从而提高了与当地市场机构的合作機会。同时,有效嵌入东道国市场能够帮助企业更好地识别当地资源,实现知识等资源的吸收、消化和利用等过程。上述过程也对对外直接投资速度的作用产生了影响:一是,当对外直接投资速度较低时,对外直接投资深度与速度的作用效果具有重叠效应,对外直接投资速度对企业创新的正向作用被弱化;二是,当企业快速对外直接投资时,能够帮助企业克服部分时间压缩不经济带来的负向效应。据此,提出如下假设:

假设H3:对外直接投资深度负向调节对外直接投资速度与企业创新之间的关系。

2 研究设计

2.1 样本与数据

本文所使用的数据来自于CSMAR数据库、WIND上市公司财务数据库以及世界银行WDI数据库。选择的研究样本为2007—2017年中国A股上市公司,样本的选取遵循以下原则:在海外关联公司表的基础上,删除以下样本:向避税地投资的样本;上市公司控股权益不足10%的样本;金融类上市公司的样本;ST类上市公司样本。经过处理后再进行不同数据库间的合并,且在合并数据的基础上进一步筛选和处理:删除从业人员人数小于10的样本;删除固定资产、应付职工薪酬、营业总收入以及利润总额存在零值或负值的样本;对主要连续型变量进行缩尾处理(缩尾1%)。最终得到有效样本3 704个,在样本存续期内共有1 019家上市企业对118个国家和地区进行了对外直接投资。

2.2 模型设计

本文在已有文献的基础上,基于我国1 019家上市公司2007—2017年的面板数据对上述理论假设进行实证检验,引入的计量模型如下:

INNOVit=α0+α1SPEEDit+α2SPEED2it+Xit+{F}+εit。(1)

INNOVit=α0+α1SPEEDit+α2SPEED2it+α3SPEEDit×Mit+α4SPEED2it×Mit+Xit+{F}+εit。(2)

其中:i和t分别代表企业和年份,INNOV表示企业创新,在引入对外直接投资速度SPEED的基础上,引入企业年龄、企业规模、市场化指数和赫芬达尔指数等控制变量(X),M为调节变量包括OFDI_breadthit和OFDI_depthit。为避免地区特征、行业、时间等潜在干扰实证结果,模型还控制了省份、行业、年份以及企业固定效应:{F}={ξp,λd,φt,ρi}。本文的回归结果均已做企业层面的聚类稳健标准误处理。

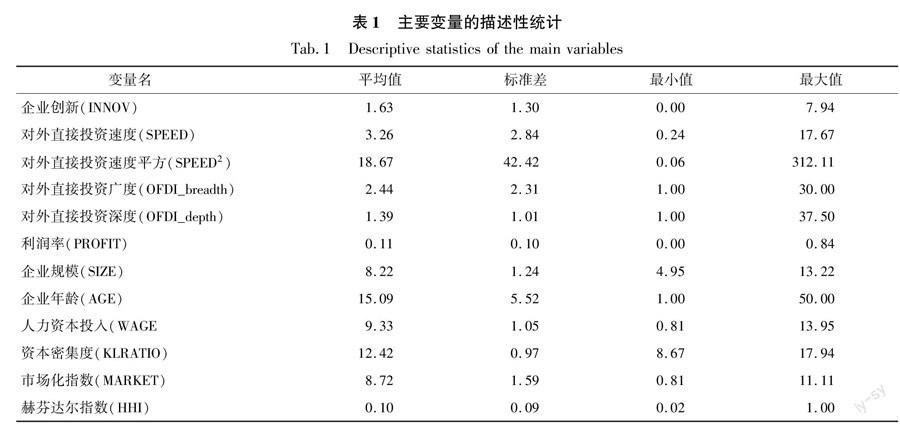

2.3 变量度量

1)被解释变量。企业创新(INNOV)。已有文献多从新产品、研发投入、生产率等维度衡量企业创新绩效。然而上述指标可能会受到企业以往经营绩效或资源投入的影响,在衡量企业创新方面存在一定缺陷。本文在借鉴Zhou 等[21]的基础上,从实质性创新角度出发,采用发明专利授权数衡量,由于企业发明专利授权数为不连续的计数变量且很多企业专利数为零,因此本文对专利数据非零处理后再进行对数变换。

2)解释变量。对外直接投资速度(SPEED)。参考Vermeulen 等[22]的做法,具体测算公式为SPEEDit=OFDI_cumit÷(year-year_min),其中:i和t分别代表企业和统计年份;OFDI_cum为企业累积投资次数存量;year_min为企业初始投资年份。参照刘莉亚等[23]的做法,将发生一次对外直接投资的标准定义为关联关系为 “上市公司的子公司”、“上市公司的联营公司”和“上市公司的合营公司”,且注册地在海外和上市公司控制权益超过10%,最后进行汇总,可得到OFDI_cum。

3)调节变量。对外直接投资广度(OFDI_breadth)和对外直接投资深度(OFDI_depth)。参考黄远浙等[24]的做法,用企业当年投资的目的地个数来衡量对外直接投资广度;对外直接投资深度反映了企业嵌入东道国市场网络的程度,用对每个东道国的平均投资次数来衡量,具体测算公式为:OFDI_depthit=OFDI_tit÷OFDI_destination_nit,其中i和t分别代表企业和统计年份,OFDI_t为企业当年对外直接投资次数,OFDI_destination_n为企业当年投资的东道国数量。

4)控制变量。本文还考虑了一系列控制变量,这些控制变量均可能影响企业创新,主要包括以下3个层面:企业层面,包括企业年龄(AGE),企业年龄=观测值当年年份-企业成立年份;企业规模(SIZE),用员工人数取对数表示;利润率(PROFIT),用利润总额与营业总收入的比值来衡量;人力资本投入(WAGE),用平均工资

的对数值来衡量;资本密集度(KLRATIO),资本密集度=ln(固定资产总值/员工人数);地区层面,地区的市场化程度可能会对当地企业创新产生影响,因此采用市场化指数(MARKET),该数据来源于“中国分省份市场化指数数据库”;行业层面,考虑到行业的集中程度也会对企业创新产生影响,因此采用赫芬达尔指数(HHI)。主要变量的描述性统计,如表1所示。

3 实证结果及分析

3.1 基准回归分析

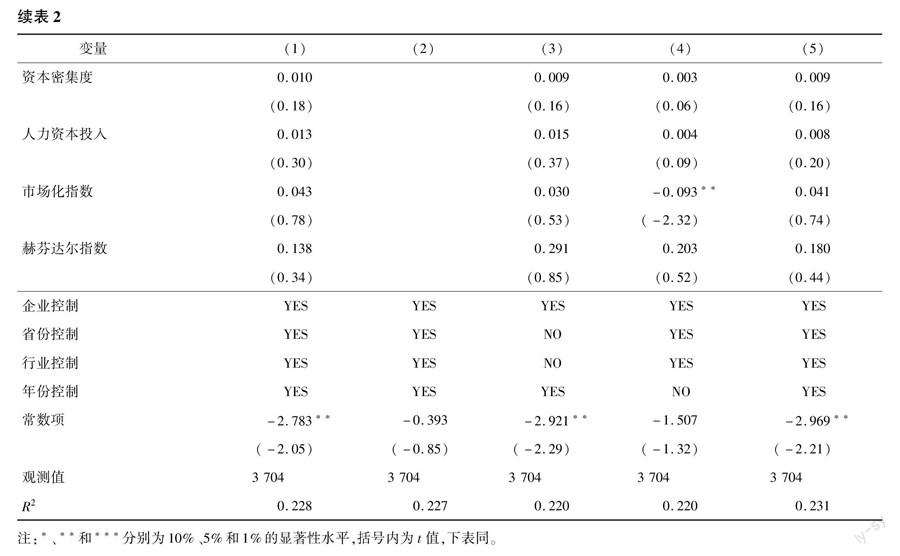

首行,验证本文的假设H1:对外直接投资速度对企业创新的影响呈“倒U型”关系,如表2所示。本文根据模型(1)通过不断加入控制变量的方式来验证回归模型的稳健性。表2第1列是未引入对外直接投资速度平方项的结果,发现线性关系并不显著。表2第2列是引入对外直接投资速度平方项后未加入任何控制变量的基准回归结果,其中对外直接投资速度一次项系数显著为正,其二次项系数显著为负,第3~5列是在加入控制变量的基础上,加入省份、年份以及行业固定效应的回归结果,结果显示较为稳健。根据非线性关系的三个判断标准:由第5列可知,对外直接投资速度平方项系数显著为负,左右两端的系数显著且与预期方向相符,经过计算得到10.17为临界值,超过这一临界值时对外直接投资的负向作用显现出来,并且[5.84,13.48]为临界值的95%置信区间,处于样本数据区间[0.24,17.67]范围内,符合上述判断标准。因此,与假设H1相符,即对外直接投资速度对企业创新的影响呈非线性的“倒U型”关系。进一步将第5列结果用图形进行直观说明,如图1所示。企业的对外直接投资速度对创新的影响存在“度”的限制,并不是越快越好,当对外直接投资速度处于较低水平时,有充分的时间和精力去消化、吸收和整合知识等资源,适当提高投资速度可以增加在投资目的地利用资源以及学习知识、技术等资源的机会从而促进创新,但当对外直接投资速度超过某一临界值后,“時间压缩不经济效应”会影响企业学习、消化和吸收的效率,产生模仿壁垒,不利于东道国市场“外部网络”的建立。

3.2 内生性处理

本文的估计结果可能受到遗漏变量以及企业创新与对外直接投资速度之间反向因果关系的影响。本文采用两步系统GMM(two step SYS-GMM)以尽可能获得无偏一致的估计量。参考张国建等[25]的研究,选取核心解释变量的滞后项作为本文的工具变量,将其它可能影响企业创新的控制变量均设定为外生变量。

通过Sargan检验判定工具变量的有效性,AR检验判断模型误差项的序列相关性,结果如表3所示。Sargan检验显示接受所有工具变量均有效的原假设,并且误差项的差分只存在一阶自相关,二阶自相关并不存在。在加入控制变量以及纳入各项固定效应的情况下,核心解释变量的一次项显著为正,二次项显著为负,即“倒U型”关系依然成立。综上可知,在缓解了模型可能存在的内生性问题后,结果依然稳健。

3.3 稳健性检验

本文的稳健性检验方法有以下5种:第1种,替换被解释变量测度方式。企业创新用发明专利有效数替换,依旧采取非零处理以及取对数变换,检验结果表明对外直接投资速度对企业创新的影响呈“倒U型”,与基准回归结果一致;第2种,核心解释变量滞后一期处理。由于对外直接投资速度与企业创新之间存在反向因果关系,本文将核心解释变量滞后一期进行回归以缓解潜在的内生性问题,可以看到“倒U型”关系仍然成立,与基准回归结果基本一致;第3种,删除投资到中国香港的企业样本。经过处理后回归发现结果依旧稳健,即仍与假设H1相符;第4种,加入反映东道国研发水平的控制变量:东道国研发支出/该国GDP(%)。Wu等[26]指出东道国的创新能力会对母国企业创新产生一定影响,由基准回归的结果是可靠的;第5种,单独对2013—2017年分样本进行实证分析,中国在2013年对外直接投资首次超过千亿美元,在此之后中国企业对外投资更是发展迅速,具有较好的代表性,回归结果依然较为稳健,稳健性检验结果,如表4所示。

3.4 调节作用分析

当考察对外直接投资广度的调节作用时,发现对外直接投资速度的一次项和二次项均不显著,说明对外直接投资广度的调节作用较弱,如表5列2所示。与假设H2有所不同的可能原因在于,对外直接投资广度发生作用的条件与知识等资源以及制度环境存在较大关系,可能存在跨国企业选择在同一区域内的若干个国家投资的情况。在此种情形下,同一区域内的资源较为相似,导致资源的获取相对有限,且与对外直接投资深度的优势相比,企业无法较好地识别和深入把握资源。上述分析会在后文的区域异质性分析中进一步得到验证。

将对外直接投资深度的调节作用加入模型后发现,对外直接投资速度及其平方项与对外直接投资深度的交叉项显著,意味着对外直接投资深度确实能够调节对外直接投资速度与企业创新之间的关系,如表5列3所示。本文借鉴了Hsu 等[27]的方法以更加直观地掌握深度的真实作用效果。随着对外直接投资深度的增加曲线变得更为平缓,即当对外直接投资速度处于较低水平时,深度的增加会弱化对外直接投资速度对企业创新的正向作用,而当速度超过某一门槛值时,对外直接投资深度的增加会削弱速度过快带来的不利影响。结果与假设H3相符,如图2所示。

3.5 进一步讨论:区域异质性分析

对外直接投资广度和深度的作用条件与区域特征(资源、制度环境等)有关,进而会影响对外直接投资速度对企业创新的作用过程。上文在进行对外直接投资广度的调节作用检验时得到了与假设H2不同的结论,并作出了相关分析和猜想,在本小节可通过区域异质性分析得到进一步验证。本文在借鉴Kim 等[28]的基础上,从“地理空间”、“区域组织”以及“制度距离方向”这3个视角出发,通过分样本来考察对外直接投资速度对企业创新的作用效果。当跨国企业选择在不同洲际投资、对不属于同一区域组织的国家投资或者同时投资在双向制度距离方向的国家时,对外直接投资速度与企业创新之间的“倒U型”关系是显著的。然而,当企业选择投资到同一大洲、仅在同一区域组织内投资或者仅投资到单一制度距离方向的国家时,“倒U型”关系并不显著。此结果验证了上文调节作用分析中所提到的“广度的作用条件”,说明了东道国间在资源、制度、政策等方面差异越大,企业可获得的异质性资源越丰富,较低的对外直接投资速度激发了更多的创新可能性,但同时企业面临的不确定性也越多,克服外来者劣势以及协调的成本均会增加,因此企业快速扩张带来的“时间压缩不经济”效应也会更加显著。进一步,当企业投资到非同一区域组织的双向制度距离方向经济体时,“倒U型”的临界值为9.08,与单一非同一区域组织情形下的临界值9.33相比,对外直接投资速度对企业创新的负向影响提前发生,说明在此情形下广度的作用效果更强,分样本回归结果,如表6所示。

4 结论与启示

跨国投资对企业创新影响的研究是对经典理论的重要拓展,但已有研究结果一直存在争议,本文整合了“时间”和“空间”视角,建立了较为全面的解释框架,进一步理清了对外直接投资影响企业创新的作用机理。本文以中国A股上市公司海外投资数据为基础,通过实证研究了对外直接投资速度对企业创新的影响并检验了对外直接投资广度和深度对二者关系的调节作用。研究发现:对外直接投资速度对企业创新的作用呈“倒U型”;对外直接投资广度的调节作用较弱,对外直接投资深度负向调节对外直接投资速度与企业创新的关系;考虑区域异质性,当企业选择在不同洲际投资、对不属于同一区域组织的国家投资或者同时投资到双向制度距离方向的国家,对外直接投资速度与企业创新之间呈“倒U型”;当企业选择投资到同一大洲、仅在同一区域组织内投资或者仅投资到单一制度距离方向的国家时,“倒U型”关系变得不显著。

根据上述研究结论,可以得到如下启示:对外直接投资速度并非越快越好,企业应根据自身特点以及外部市场环境选择适度的对外扩张速度。当企业进入海外市场的速度较为缓慢时,建议投资到不同区域内东道国以获取差异化资源激发创新。当企业的对外直接投资速度较快时,跨国企业应更加重视在少数市场的经营,加强在东道国市场外部网络的建立和维护,更深层次地嵌入当地市场以深入了解掌握消费者、供应商、竞争者以及市场特征等信息,掌握好“时空”节奏,避免盲目追求市场多元化。跨国企业高层管理者应同时考虑“对外投资速度”与“区域特征”这两个因素,重视海外扩张速度与东道国所属区域的匹配度。对外投资的快速步伐并非普遍可取,建议企业将对外投资视为时间上的连续性行为,更加关注东道国彼此之间在地理、制度、区域组织等方面的联系,加强在同一洲际或同一区域组织内外部网络的建设和维护。当企业进入不同洲际国家或政策、制度差异较大的东道国时,应提前指定好较为完备的风险应对战略,适当减缓对外投资的步伐。政府应做好跨国企业对外投资的指导工作,正确引导跨国企业根据东道国的地理位置、文化、制度等特征选择合适的对外投资地点。同时,有关部门应定期组织开展企业跨国经营培训,加深企业对东道国尤其是区域间东道国在人文、制度、地理等方面的认识,帮助企业有效克服“外来者劣势”,提高企业跨国经营的能力。

参考文献:

[1] AWATE S,LARSEN M M,MUDAMBI R.Accessing vs sourcing knowledge:A comparative study of R&D internationalization between emerging and advanced economy firms[J].Journal of International Business Studies,2015,46(1):63.

[2] 贾妮莎,韩永辉,雷宏振.中国企业对外直接投资的创新效应研究[J].科研管理,2020,41(5):122.

JIA N S,HAN Y H,LEI H Z.Research on the Innovation Effect of Foreign Direct Investment of Chinese Enterprises [J].Scientific Research Management,2020,41(5):122.

[3] 毛其淋,许家云.中国企业对外直接投资是否促进了企业创新[J].世界经济,2014,37(8):98.

MAO Q L,XU J Y.Does the outbound direct investment of Chinese enterprises promote enterprise innovation [J].The World Economy,2014,37(8):98.

[4] ELIA S,KAFOUROS M,BUCKLEY P J.The role of internationalization in enhancing the innovation performance of Chinese EMNEs:A geographic relational approach[J].Journal of International Management,2020,26(4):1.

[5] 周燕,鄭涵钰.对外扩张速度与对外投资绩效:对中国上市公司的考察[J].国际贸易问题,2019(1):132.

ZHOU Y,ZHENG H Y.External expansion speed and outbound investment performance:Investigation of Chinese Listed Companies [J].International Trade Issues,2019(1):132.

[6] 方宏,王益民.“欲速则不达”:中国企业国际化速度与绩效关系研究[J].科学学与科学技术管理,2017,38(2):158.

FANG H,WANG Y M.“More haste”:Research on the relationship between internationalization speed and performance of Chinese enterprises[J].Science and Science and Technology Management,2017,38(2):158.

[7] YANG J Y,LU J,JIANG R.Too Slow or too fast? Speed of FDI expansions,industry globalization,and firm performance[J].Long Range Planning,2016,50(1):74.

[8] 魏凡,黃远浙,钟昌标.对外直接投资速度与母公司绩效:基于吸收能力视角分析[J].世界经济研究,2017(12):94.

WEI F,HUANG Y Z,ZHONG C B.OFDI speed and parent company performance:Based on the perspective of absorption capacity analysis [J].World Economic Research,2017(12):94.

[9] 陈冬,周慧,吴佳慧.对外直接投资速度、研发国际化与企业创新[J].会计与经济研究,2021,35(5):79.

CHEN D,ZHOU H,WU J H.Speed of foreign direct investment,R&D internationalization and enterprise innovation [J].Accounting and Economic Research,2021,35(5):79.

[10] ZHOU L,WU A.Earliness of internationalization and performance outcomes:Exploring the moderating effects of venture age and international commitment[J].Journal of World Business,2014,49(1):132.

[11] 谷克鉴,李晓静,向鹏飞.解构中国企业对外直接投资的创新效应:基于速度、时间和经验的视角[J].经济理论与经济管理,2020(10):83.

GU K J,LI X J,XIANG P F.To deconstruct the innovation effect of Chinese enterprises foreign direct investment:Based on the perspective of speed,time and experience[J].Economic Theory and Economic Management,2020(10):83.

[12] 钟昌标,黄远浙,刘伟.外资进入速度、企业异质性和企业生产率[J].世界经济,2015,38(7):53.

ZHONG C B,HUANG Y Z,LIU W.The speed of foreign investment entry,enterprise heterogeneity and enterprise productivity [J].The World Economy,2015,38(7):53.

[13] 陈保林,齐亚伟.对外直接投资逆向技术溢出效应对企业创新的影响:基于省级面板数据的实证分析[J].江西社会科学,2021,41(12):58.

CHEN B L,QI Y W.The influence of reverse technology spillover effect of foreign direct investment on enterprise innovation:Empirical analysis based on provincial panel data [J].Jiangxi Social Science,2021,41(12):58.

[14] GUPTA A K,GOVINDARAJAN V.Knowledge flows and the structure of control within multinational corporations[J].The Academy of Management Review,1991,16(4):768.

[15] SANTANGELO G D,DELLESTRAND H,ANDERSSON U.Institutional antecedents of subsidiary external embeddedness:Coping with regulatory competitive constraints[J].Long Range Planning,2019,52(4):1.

[16] TSAI W,CHREIM S.Social capital,strategic relatedness and the formation of intraorganizational linkages[J].Strategic Management Journal,2000,21(9):925.

[17] CROSSAN M M,LANE H W,WHITE R E.An organizational learning framework:From intuition to institution[J].Academy of Management Review,1999,24(3):522.

[18] ZOLLO M,WINTER S G.Deliberate learning and the evolution of dynamic capabilities[J].Organization Science,2002,13(3):161.

[19] DIERICKX I,COOL K.Asset stock accumulation and the sustainability of competitive advantage:reply[J].Management Science,1989,35(12):1504.

[20] LAI H,CHIU Y,LIAW Y,et al.Technological diversification and organizational divisionalization:The moderating role of complementary assets[J].British Journal of Management,2010,21(4):983.

[21] ZHOU K Z,GAO G Y,ZHAO H.State Ownership and Firm Innovation in China[J].Administrative Science Quarterly,2017,62(2):375.

[22] VERMEULEN F,BARKEMA H.Pace,rhythm,and scope:Process dependence in building a profitable multinational corporation[J].Strategic Management Journal,2002,23(7):637.

[23] 刘莉亚,何彦林,王照飞,等.融资约束会影响中国企业对外直接投资吗?:基于微观视角的理论和实证分析[J].金融研究,2015(8):124.

LIU L Y,HE Y L,WANG Z F,et al.Will financing constraints affect Chinese enterprises foreign direct investment?:A theoretical and empirical analysis based on a microscopic perspective [J].Financial Research,2015(8):124.

[24] 黄远浙,钟昌标,叶劲松,等.跨国投资与创新绩效:基于对外投资广度和深度视角的分析[J].经济研究,2021,56(1):138.

HUANG Y Z,ZHONG C B,YE J S,et al.Transnational investment and innovation performance:Based on the breadth and depth of foreign direct investment perspective [J].Economic Research,2021,56(1):138.

[25] 张国建,胡玉梅,艾永芳.地方政府债务扩张会促进产业结构转型升级吗[J].山西财经大学学报,2020,42(10):69.

ZHANG G J,HU Y M,AI Y F.Will the expansion of local government debt promote the transformation and upgrading of the industrial structure[J].Journal of Shanxi University of Finance and Economics,2020,42(10):69.

[26] WU J,WANG C Q,HONG J J,et al.Internationalization and innovation performance of emerging market enterprises:The role of host-country institutional development[J].Journal of World Business,2016,51(2):251.

[27] HSU C W,LIEN Y C,CHEN H.R&D internationalization and innovation performance[J].International Business Review,2015,24(2):187.

[28] KIM H,WU J,SCHULER D A,et al.Chinese multinationals fast internationalization:Financial performance advantage in one region,disadvantage in another[J].Journal of International Business Studies,2019,51(7):1076.

[編辑:刘琳琳]

收稿日期: 2022-04-10

基金项目: 国家自然科学基金青年项目(71704087);浙江省哲学社会科学规划年度课题(22NDJC072YB);宁波市社会科学研究基地立项课题(JD5-FZ05)

作者简介: 汤 璐(1997—),女,硕士研究生;钟昌标(1963—),男,教授.

猜你喜欢

当代水产(2022年5期)2022-06-05

小猕猴智力画刊(2022年4期)2022-05-25

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中学生百科·大语文(2021年4期)2021-05-12

云南画报(2020年9期)2020-10-27

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

武大国际法评论(2017年2期)2018-01-23

暨南学报(哲学社会科学版)(2016年9期)2017-01-15