管理者特征对中国通讯企业内部控制的影响

2022-05-30 10:48韩东岐王睿莹

经济研究导刊 2022年33期

关键词:内部控制

韩东岐 王睿莹

摘 要:随着5G时代的来临,我国通讯企业在迎来发展机遇的同时也面临着更加严峻的市场竞争与成本压力挑战,提升企业内部控制水平成为增加通讯企业价值、为通讯企业发展提供保障的必然选择。因此,如何提高内控水平就成为当下中国通讯企业必须思考的问题。对58家A股上市通讯类企业2015—2019年相关信息进行整理,利用SPSS软件分析后,得出管理者特征与内部控制之间存在的关系。研究发现,管理者年齡、学历、专业背景等特征与通信企业内部控制水平呈正相关关系,进而能够间接影响企业价值,并基于管理者特征影响通讯企业内部控制水平的思路提出相关建议。

关键词:管理者特征;内部控制;通讯企业

中图分类号:F632.4 文献标志码:A 文章编号:1673-291X(2022)33-0010-04

引言

中国5G技术领跑世界为国内通讯企业提供了前所未有的发展先机,国家政策的扶持与广阔的市场前景促使越来越多的相关企业加入市场份额的争夺战中,通讯企业在5G市场趋于成熟的同时也面临着十分激烈的市场竞争。此外,技术、设备升级与新产品开发的高额投资也为其带来了巨大的成本负担,能否在激烈的市场竞争与成本压力下提升企业价值成为通讯企业必须面对的问题。随着学术界对内部控制研究的不断深入,普遍认为内部控制水平与企业价值之间存在较为紧密的关系,通过内部控制水平的改善提升企业价值也是当前通讯企业能够实施的最切实的方法之一。影响企业内控水平的因素中最重要的是人的影响,即管理者能力与对内部控制的重视程度,在实际工作中该因素主导了内部控制环境,是内部控制运行有效的基础保证。另外,企业偿债能力、成长能力、资产规模也会在一定程度上对内部控制运行效果产生影响。因此,通过探究通讯企业管理层特征与内部控制水平间的关系,寻找提升企业内部控制水平的方法,进而从管理者特征的角度提出提升通讯企业价值的有效方法,对实现我国通讯企业可持续发展具有相当的现实意义,同时为企业内部控制水平影响因素的理论研究提供新的依据。

一、文献回顾、理论分析与研究假设

(一)文献回顾

在管理者特征与内部控制水平方面,Krishnan通过研究,证实企业高管的管理经验及舞弊倾向与企业内部控制的执行情况密切相关[1];池国华等通过对国内上市公司管理层学历背景与内部控制水平的研究,发现其间存在一定关联[2];谢海娟等对房地产上市公司管理层特征进行分析,提出提高管理层平均学历与扩大管理团队规模会增强企业内部控制能力[3];吴颖利用主板上市公司数据进行了管理者特征、企业规模与内部控制水平的实证研究,完成了管理者年龄、学历、任期及企业规模对企业价值影响的相关性分析[4]。本文在以往理论研究的基础上,继续分析国内通讯企业管理者特征对其内部控制的影响问题。

(二)理论分析与研究假设

基于委托代理理论,企业为实现价值最大化需要在日常经营中平衡所有者与管理者之间的利益诉求,通过建立相互制约的平衡机制确保企业稳定发展[5]。在现代企业中,内部控制是由企业所有者主张,由企业高层管理人员负责制定实施,对企业各级管理层具有普遍约束作用,现代企业主要通过设计与实施有效的内部控制监督管理者行为降低代理成本,而管理者对内部控制的态度是自我约束意识的重要体现。

基于高层梯队理论,高管人员的经营决策会受到其年龄、教育水平与专业素质等特征影响,这些特征与管理层认知水平、道德观念、管理理念的形成紧密相关[6],这也是管理者特征对企业内部控制产生影响的关键所在。管理者是内部控制设计和实施的主体,其管理思想和道德水准会直接影响内部控制制度的设计与运行,利用该理论可以将难以衡量的主观指标在一定程度上进行量化。相对于年轻的管理者,年长管理者具有更加稳健的管理风格与组织忠诚度,会更加重视规章制度的约束效果;而更高的学历水平往往代表更强的学习能力与实践能力,同时在职业道德培养方面也会受正确的引导;具有经管类专业背景的管理者具有较强的风险防范意识,会更重视内部控制对企业的影响,专业知识也更利于管理者对内控制度的及时调整。基于以上理论,本文提出以下假设。

假设1:管理者年龄对企业内部控制水平起促进作用。

假设2:管理者学历对企业内部控制水平起促进作用。

假设3:管理者经管类专业背景对企业内部控制水平起促进作用。

二、研究方法

(一)样本选取与数据来源

本文为研究通讯企业中管理者特征与内部控制对企业价值的影响,选取国内A股上市的通讯类企业作为研究对象,刨除其中ST、*ST、存续期不足5年及相关数据不可获取的企业后剩余58家,利用其2015—2019年财务报告共整理出290个样本数据,再运用SPSS分析软件进行研究。

(二)变量定义与模型设计

1.变量定义。一是内部控制水平。内部控制水平作为解释变量,主要运用迪博内部控制指数进行衡量,2013年迪博内控指数的评价基础出现变化,改进后的指数综合考虑了企业的经营目标与财务情况,更加关注内部控制制度的合理性与执行的有效性[7]。然而迪博指数满分为1 000分,为不影响实证结果稳定型,采用指数除以100的方式进行标准化,结果数值越大代表企业内部控制水平越高,更能够实现管理目标。二是管理者特征。管理者特征作为解释变量,主要通过管理者年龄、学历与专业背景三个指标进行衡量,以对管理者素质、职业道德与执行能力进行间接计量。取企业高管平均年龄作为历年年龄指标;取高管平均学历作为学历指标,其中本科学历以下计1分,本科学历为2分,研究生学历计3分,研究生以上学历计4分;高管具有经管类专业背景的计1分,不具有的计0分,取平均值衡量企业高管团队中经管人才的规模以评价高管团队对内部控制的执行能力。三是控制变量。除管理者能力与道德会对企业内部控制产生影响外,企业财务状况、盈利能力、发展能力以及企业规模也会作用于内部控制的执行过程[8]。因此,选择将资产负债率、净利率、营业收入增长率与总资产账面价值对数作为控制变量排除上述因素在实证过程中的干扰。

2.模型设计。为了验证通讯企业管理层特征与内控水平之间的关系及影响程度,进而探究管理者特征对企业价值的作用效果,从内控角度为我国通讯企业提升企业价值,创造市场竞争力提供思路,本文利用实证研究法进行探究,并构建了如下模型:

IC=?琢0+?琢1Gage+?琢2Gdegr+?琢3Gedu+?琢4Lev+?琢5Ttm+?琢6Growth+?琢7Size+?着

式中,IC代表企业内部控制水平,αi代表变量系数,?着代表计算中的随机误差。

三、实证研究与分析

为证实通讯企业管理层特征与内部控制水平之间联系的假设,在整理符合条件的我国A股通讯企业相关数据的基础上,根据本文的研究思路分别利用描述性统计分析、相关性分析和回归分析等方法完成实证研究与分析过程。

(一)描述性统计分析

本文利用Wind数据库获取了沪深两市符合条件的A股通讯公司近五年财务数据,总共涉及58家上市公司,并利用其财务报告对其管理者特征变量、内部控制水平与控制变量等信息进行归纳整理,为后续分析做好数据准备工作,具体如表1所示。

经过对所收集的数据进行描述性统计分析,可以发现,当前我国A股上市的通讯企业经处理后的迪博内部控制指数极小值为4.7338,极大值7.6354,标准差0.4402,说明我国通讯公司在内部控制水平在极值上存在着较大差异,但整体波动幅度并不大,将其作为被解释变量具有研究意义;通讯行业IC平均值达到6.4290,略低于整个A股上市公司IC平均值6.4838,说明我国通讯企业内部控制情况处于中游水平,尚具有一定的提升空间。样本中通讯企业高管团队平均年龄极小值为40.78岁,极大值53.23岁,平均年龄处于二者中间且其方差较大,代表高管团队年龄变量分布较为分散,各年龄梯度分布较为均匀。管理团队平均学历水平方面得分极小值1.26分,极大值3.22分,但平均值仅有2.45分,表明我国通讯行业上市公司高管学历平均处于本科以上,但硕士与博士学历的高管人员比例较少,存在整体学历水平偏低的问题。在高管团队专业背景方面,可以发现存在企业高管均不具备任何经管类教育背景的现象,也存在高管团队中90%具备经管类专业背景的情况,但其标准差较低为0.2087,平均值0.4010,表明高管团队中具有经管类教育背景的比例平均占到40%,且多数企业在该比例上下浮动,个别企业偏差较大。

(二)相关性分析

通过相关性分析可以发现变量之间关系的密切程度,并通过数值的方式加以体现,该数值大小即代表了相关性的强弱反映了各指标间关系,进而为后续的回归性分析提供数据支持。为排除变量之间共线性问题影响,本文使用SPSS22軟件利用双尾显著性方法对相关数据进行检验,结果如表2所示。

通过对变量间皮尔逊相关系数检验发现,变量之间的相关系数均小于0.5,通常认为变量系数小于0.8即可进行回归分析,其中管理者平均年龄、管理者专业背景、资产负债率与迪博指数之间相关性在0.05点上显著,管理者专业背景、销售净利率与资产规模与迪博指数之间相关性在0.01点上显著。

(三)多元回归分析

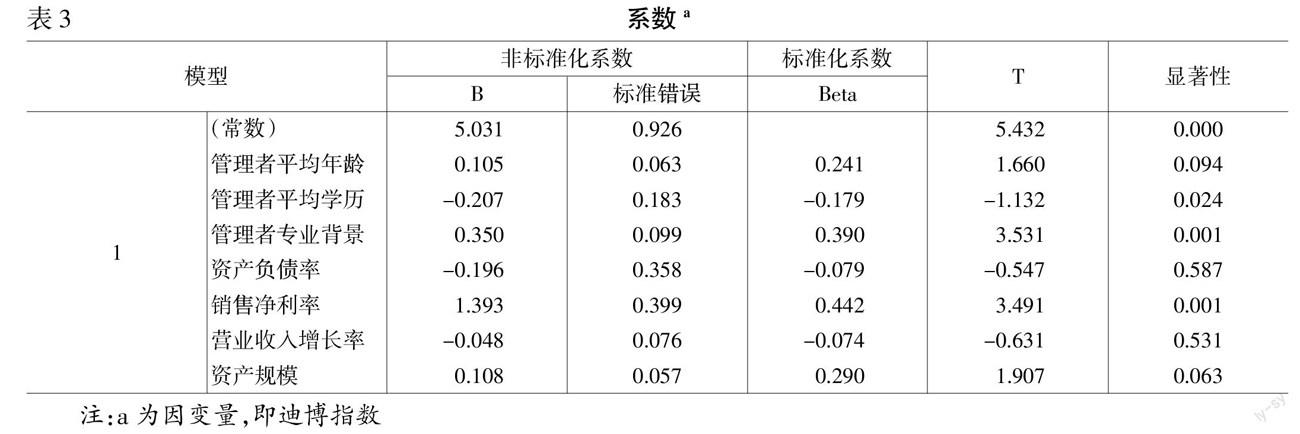

1.多元回归方程计算。相关性分析实现了对变量之间相关关系的探究,在此基础上进行多元回归分析,能够实现对其因果关系的探究。本文利用SPSS软件进行运算,得到了通讯企业管理者特征变量与企业内部控制水平之间的回归方程系数,如表3所示。根据表3得到影响通讯企业内部控制水平的回归方程:

IC=5.031+0.105Gage-0.207Gdegr+0.350Gedu-0.196Lev+1.393Ttm-0.048Growth+0.108Size

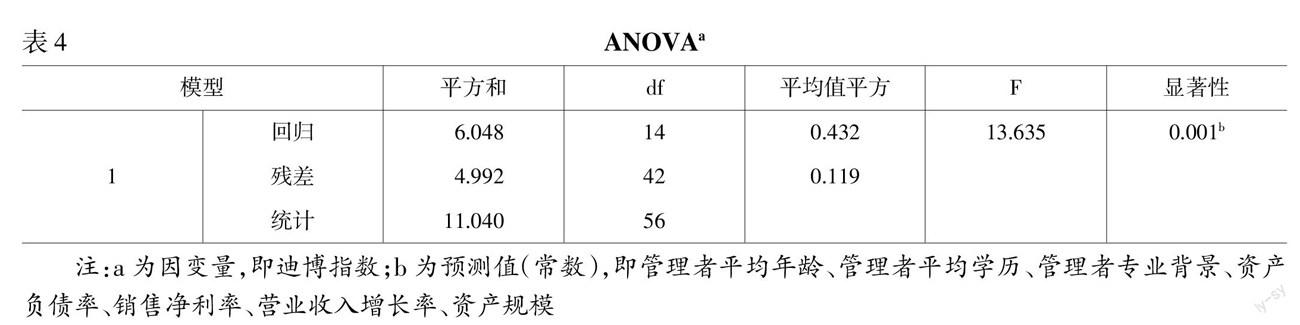

2.多元回归方程检验。通过Anova分析可以看出,该回归方程的Sig小于0.005,代表着回归方程变量间的线性关系明显。由下页表4可知,回归平方和为6.048,残差平方和为4.992,总计平方和为11.040,说明此线性模型解释了总平方和的大部分,拟合效果较好。

3.回归结果分析。完成上述实证计算过程后,从管理者特征的角度对影响国内通讯企业内控水平的回归结果进行深入分析。管理者特征共包括三个维,分别为管理者平均年龄、管理者平均学历与管理者教育背景。其中,管理者平均年龄与通讯企业内部控制水平的相关系数为0.302,在0.05水平上显著相关,且其Sig为0.094<0.1,在10%的显著性水平上呈现正相关关系,表明通讯企业内随着管理者年龄的增长,管理风格更加稳健,进而对企业内部控制更加重视,对内部控制的执行能力也越强,进而验证了假设1的准确性;管理者平均学历与通讯企业内部控制水平的相关系数为0.445,在0.01水平上显著相关,且其Sig为0.024<0.05,在5%的显著性水平上呈现正相关关系,表明管理者团队中高学历人才在企业管理角度更加注重方式方法的使用,善于利用科学的管理规则进行企业管理,进而验证了假设2的准确性;管理者专业背景与通讯企业内部控制水平的相关系数为0.249,在0.05水平上显著相关,且其Sig为0.001<0.05,在5%的显著性水平上呈现正相关关系,表明管理者团队中具有经管类专业背景,尤其是工商管理类学历经历的管理者更加注重对企业内部控制的建设,其内部控制设计与运行的有效性均得到了较好的实施,进而验证了假设3的准确性。

四、以管理者特征视角提升通讯企业内部控制水平的对策

(一)给予成熟的管理者更大的管理权限

根据上文对管理者特征与通讯企业内部控制水平之间相关性分析发现,管理者平均年龄与企业内控水平之间的相关关系显著性要小于管理者平均学历和专业背景对内控水平的影响,因此通过优化通讯企业高管年龄结构进而提升企业内部控制水平的效果有限,况且该行为会涉及企业管理层较大的人员变动,对正处于严峻市场形势下的通讯企业发展不利。因此在此基础上,结合企业发展的实际情况,提出给予较为成熟、管理经验较为丰富的管理者更高的管理权限,由其担任企业的总经理或财务经理,成熟的管理者往往具有更丰富的管理经验、更稳重的管理风格与对下级员工更高的威信,进而能够对企业内部控制建设产生最直接的影响,通过该方法来提升关键管理人员内部控制工作的稳健型具有较高的可行性。

(二)着重培养高学历人才任职管理岗位

当前我国通讯企业高级管理团队中以本科学历为主,硕士博士研究生占比不足30%,结合管理团队平均年龄为46.9岁这一数据,即可理解该情况:在该年龄层次受过系统研究生或博士生教育的人员较少。同时由于管理层学历水平与企业内部控制水平之间呈现较为紧密的正相关关系,因此优化管理层团队学历结构成为我国通讯企业提升内部控制水平最有效的方法之一。在当前人才井喷式发展的时代背景下,通讯企业拥有高等学历的员工不在少数,因此企业可以制订相应接班人计划,在经营过程中注重对高学历人才的持续培养,使其具备成为管理者的基本素养。通过该方法将了解企业业务活动与经营过程的高学历人才培养为管理者,更能够将企业内部控制建设落到实处,提升通讯企业内部控制水平。

(三)鼓励企业管理人员参加经管类教育

通过上文研究发现,在管理者特征角度我国通讯企业管理者专业背景与企业内部控制水平之间的相关关系最为显著,说明促使企业管理者经历经管类教育过程对提升企业内部控制水平具有重要促进作用。内部控制需要企业全体员工共同参与,也需要企业各层级管理者提高重视,而树立内部控制思维最重要的方式就是进行管理类教育培训。对于企业已经成型的管理团队来讲,鼓励管理者参加在职教育以丰富具备经管类教育经历是最切实可行的方法,企业通过为不具备管类专业背景的管理者设置教育补助、教育休假、教育奖金等方式激励其参加MBA或EMBA等学历教育,或鼓励其自学参加管理类专业考试,以完成对管理类专业的学习过程,进而了解内部控制在企业经营管理中的重要作用,潜移默化地形成内部控制思维,以提升企业内部控制水平。

参考文献:

[1] Krishnan J.Audit Committee Quality and Internal Control:An Empirical Analysis[J].The Accounting Review,2005,(80):649-675.

[2] 池国华,杨金,邹威.高管背景特征对内部控制质量的研究[J].会计研究,2014,(11):67-74.

[3] 谢海娟,何和阳,刘晓臻.高管背景特征与企业内控质量[J].财会通讯,2016,(17):22-25.

[4] 吴颖.高管特征对企业内部控制质量的相关性研究——基于 24 家 A 股上市公司的数据[J].中国乡镇企业会计,2019,(4):209-211.

[5] 蓝莎,苗泽雁.内部控制缺陷披露与企业价值创造效率[J].会计之友,2019,(13):64-69.

[6] 马桂芬.股权激励、内部控制有效性与企业创新绩效[J].会计之友,2020,(11).

[7] Demsetz H.,B.Villalonga.Ownership Structure and Corpotate Performance[D].Working Paper at UCLA,2001.

[8] 戴經斌,沈星元.迪博内部控制指数的信息含量研究[J].会计之友,2014,(31).

The Influence of Manager Characteristics on the Internal Control of Chinese Communication Enterprises

HAN Dong-qi,WANG Rui-ying

(Accounting School of Harbin University of Commerce,Harbin 150028,China)

Abstract:With the advent of 5G,our communication enterprises in its development opportunities at the same time is faced with more severe market competition and cost pressures,enhance the level of enterprise internal control become increase communication enterprise value,and the inevitable choice for enterprise development to provide security for communication,so how to improve the level of internal control become the problem that the present Chinese communication enterprises have to think about.After sorting out the relevant information of 58 A-share listed communication enterprises from 2015 to 2019 and analyzing it with SPSS software,the relationship between the characteristics of managers and internal control is obtained.It is found that the characteristics of managers,such as age,educational background and professional background,are positively correlated with the internal control level of communication enterprises,which can indirectly affect the enterprise value.Based on the idea that the characteristics of managers affect the internal control level of communication enterprises,relevant suggestions are put forward.

Key words:manager characteristics;internal control;communications enterprises

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28