政府治理环境对企业经营绩效的影响分析

2022-06-13 09:46李唤儿

现代营销·经营版 2022年4期

李唤儿

(山西工商学院 山西太原 030000)

随着市场经济体制的完善,政府“简政放权”不断推进,各地为了推动当地经济的发展,各项政策持续颁布实施,“营商环境”的构建优化得到了多方关注和认可。2019年国务院颁布《优化营商环境条例》,致力于打造稳定公平透明、释放动能、激发活力的营商环境,良好的营商环境要构建稳定、公平透明的政企关系,要能为经济发展提供保障,让企业持续释放活力。政府是优化营商环境的主力,更因为外部环境对企业的经营影响巨大,在营商环境的优化过程中,政府治理环境的改善首当其冲。经营绩效是指一定经营期间内的企业经营效益和经营者业绩,经营绩效水平主要表现在盈利能力、偿债能力、发展能力等方面,良好的营商环境有助于企业经营绩效水平的提高。

在《2020年中国城市营商环境报告》中,太原市位列城市营商环境指数第42名,2021年位列第37名,为持续优化营商环境,推进政府治理能力的提升,太原市纪委监委开通热线电话和电子邮箱;山西省委常委会召开会议研究部署优化营商环境等工作;太原市委为给民营经济创造良好的政治环境提出多项措施等。政府治理环境是企业投资兴业的土壤,也是城市竞争力的重要指标,优化政府治理环境对当地企业发展大有裨益,研究政府治理环境对经营绩效的影响对企业发展、对“服务型政府”建设都有极大的意义。

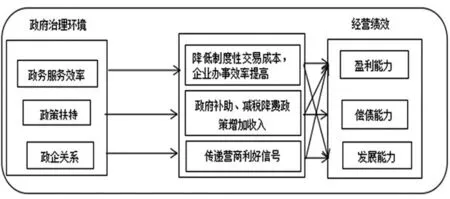

一、政府治理环境对经营绩效的影响

本文中,政府治理环境是指企业所面对的在市场经济条件下政府对公共事务的治理所营造客观外部环境,通过政务服务效率、政策、政企关系等方面影响企业所处的外部环境是否支持企业发展,是否能为企业发展带来机遇,是否对企业发展具有包容性。

经营绩效主要通过企业的盈利能力、偿债能力和发展能力进行说明,为将其影响量化,在考虑数据可得的情况下,典型性地选取三家不同行业且在太原经营超过20年的企业作为案例企业,分别是鼎隆智装、山大合盛、亚森实业。对盈利能力的衡量选用销售毛利率作为衡量指标,偿债能力的衡量指标为资产负债率,发展能力的衡量指标为净利润增长率。

政府治理环境对经营绩效的影响实现路径如图1所示。

图1 政府治理环境对经营绩效的影响路径

(一)政务服务效率

随着优化营商环境的时代背景要求,政府“简政放权”不断深化,政务中心的建立、网上App的使用,如“民生山西”“我的太原”等以及各类投诉通道的开启,无疑都大大提高了政务服务的效率,从“少跑一趟”到“只跑一趟”甚至不跑,政务服务水平的提高降低了企业的政务处理成本,降低了时间成本,让更多的时间、资金、精力流入到企业日常的生产经营中,这都为企业经营绩效的实现创造了条件。以本文选取的企业为例,鼎隆智装处在时代变革的关键期,受到“放管服”改革的影响,整体经营在政府服务水平的提高下有了大幅度更新,业务发展时的扩建生产线、建设研发中心的决策,由于服务效率提高,审批手续、流程得以大幅度精简,审批完成时间大大缩减,节约了大量的时间成本,提高了生产效率,让企业存货量能在电商发展迅猛的情况下,保证质量的同时数量也在增加,初步显示出政务服务效率提升带来的益处,同时,鼎隆智装在成长发展阶段,太原市为鼓励中小企业的发展,政务上提供了众多有助于帮助企业成长的服务,比如,主动对接、送政策上门这样的“专属服务”,通过深入调研、科学梳理,“一对一、点对点”的服务更是针对性地为企业发展提供了切实可行、切合实际的建议,有助于企业发展能力的提升,用高水平的政务服务助力企业发展。

(二)政策扶持

为了鼓励企业发展,激发市场活力,近些年大量的优惠政策,如:政府补助、减税降费,开始在全市范围内实施,多名目的政府补助,比如:研发投入补助、高新企业复审补助、中小企业入库奖励、科技成果转化引导款、党建补助、填补国内空白项目补助、稳岗补贴、新型专利奖励等等,各种类型的政府补贴款结合企业的实际情况下放到账,进一步扩大了企业资金来源,同时也鼓励企业不断创新,促进企业经营绩效的实现。以案例企业为例,选取2018—2020年近三年的数据进行定量分析,数据见表1。

表1 政府补助与经营绩效的关系

根据表1数据,案例企业近三年在不同程度上都获得了政府补助,金额不等。通过数据分析,鼎隆智装的经营绩效与政府补助有较强的关联性,明显可以看出,在得到政府补助的2018年和2020年,企业扩大规模经营,发展能力显著,但在2019年未取得政府补助,该年的盈利能力、偿债能力、发展能力都为近三年最低,发展能力更是直接呈现负增长,在2020年获得约169万元的政府补助下,当年发展能力达到2592.13%,说明鼎隆智装企业绩效的实现对政府补助的依赖性较强;山大合盛2019年较2018年,获得的政府补助翻了将近2倍,发展能力也成倍增加,政府补助的效用延续到2020年,盈利能力明显提高,但因受到新冠疫情影响,企业停工停产,因此发展能力出现负增长,但资产负债率呈现明显下降的趋势,政府补助款的投入扩大了山大合盛的资金实力,使得企业偿债能力提高;亚森实习在近三年中,政府补助金额逐步减少,盈利能力较稳定,发展能力有质的跨越,从负增长到稳步增长,说明在政府的补助下,亚森实业逐渐在市场上站稳脚跟,可以依靠自身业务实现经营绩效。

各项减税降费的政策优惠实现,政府补助扩大了企业的资金来源,有助于经营绩效的实现,以本文案例企业为例,具体数据如下:

表2 减税降费与经营绩效的关系

从减税降费影响方面来看,三家企业具有相似之处,都有一项是关于认定为高新技术企业而获得的15%的所得税税率优惠,除此之外,山大合盛2018年多项科研成果转化以及专利资格认定,2019年落实产学研、取得知识产权管理体系认证证书,2020年持续落实产学研项目;鼎隆智装在2018年获得计算机软件著作权,2019年获得专利技术,2020年获得12项荣誉、15项资质;亚森实业2018年被认定为科技创新型中小企业,2019年获得《中华人民共和国医疗器械注册证(体外诊断试剂)》、获取3项实用新型专利,2020年疫情防控,无私捐助,通过公益性机构对外捐款捐物,价值达320780元,很好履行了企业社会责任,这些都是企业经营减税降费措施执行的先决条件。根据表2数据,也能看出,企业所得税税负和流转税税率整体都呈现下降趋势,是企业相应政策号召的结果,也是政策执行落实的体现,给企业带来了经济上的益处。

(三)政企关系

在不断构建“亲”“清”的政企关系过程中,政府的重点培育、支持和政策倾斜都为企业的发展带来机遇,“诚信企业”、山西省专精特新“小巨人”企业、产值贡献奖等荣誉都为企业营造了良好的社会形象,企业在机遇中获得更大的发展机会,弥补了自身发展的局限,促进了经营绩效的实现,以鼎隆智装、山大合盛、亚森实业为例,各自都在政府治理环境优化的过程中得到了发展,如表3所示。

表3 政企关系对经营绩效的影响

二、总结

外部环境是企业生存发展必须考虑的因素,各地的政府治理环境优劣直接决定当地企业是否处于能让自己蓬勃发展的土壤上。通过本文定性定量相结合的分析也可以得出,简政放权、深化“放管服”、建设“服务型政府”等一系列的举措可以达到优化政府治理环境的目的,该目的的实现对提升企业经营绩效有极大的益处,政务服务效率的提升能降低企业的交易性成本,提高经营效率,进一步促进企业盈利能力的提高;政府补助资金的投入和减税降费政策的实施,扩大了企业资产的同时,降低成本,也能对经营绩效产生正面效果;良好的政企关系,企业各种荣誉称号的获得,让企业被政策惠及,充分享受政策福利,也为企业树立良好的社会形象,扩大自身的公众效应,同时,又能让企业反过来自愿反哺当地经济,积极履行社会责任,在政策的支持引导下为当地就业、经济的蓬勃发展添砖加瓦,政商共同营造欣欣向荣的市场经济环境。

政府治理环境是企业投资决策、生存发展必须要考虑的因素,会对当地经济有一定影响,基于本文的研究过程,构建良好的政治治理环境是激发当地企业活力的重要举措,各级政府应切实考虑企业发展需求,在降低制度性成本、政策补贴等方面不断完善治理环境,多角度、人性化为企业发展保驾护航,企业也应认识到良好的政企关系对企业自身形象和未来发展的积极作用。

猜你喜欢

现代装饰(2022年3期)2022-07-05

四川党的建设(2022年7期)2022-04-08

海峡姐妹(2020年5期)2020-06-22

当代陕西(2018年9期)2018-08-29

商周刊(2018年10期)2018-06-06

当代陕西(2018年6期)2018-05-22

领导决策信息(2018年50期)2018-02-22

商周刊(2017年25期)2017-04-25

人大建设(2017年5期)2017-04-18

海峡姐妹(2017年3期)2017-04-16