跨国企业多币种货币组合管理探索

2023-03-06 06:30何晓峰王倩闫明编辑王亚亚

中国外汇 2023年22期

文/何晓峰 王倩 闫明 编辑/王亚亚

依据打分后的货币等级划分结果,企业可将货币组合划分为A、B、C、D四类。其中,政策管制少、流动性好、交易便利的货币,企业可将其划为A类货币,并在日常交易与结算中尽量多选A类货币。

跨国企业生产经营涉及多个国家和地区,通常在海外区域中心还会设立生产、销售、研发及投资主体,企业日常收付款及投融资币种日趋多元化,这对企业的多币种风险管理能力带来重大挑战。鉴于不同币种的汇率波动幅度、可自由兑换程度以及在企业使用的规模均有较大差异,跨国企业可依据货币管理难度的不同对多币种进行分层分类管理,为后续汇率风险管理提供有效支持。笔者主要探讨如何通过分级打分的方式来实现跨国企业的货币组合管理。

构建货币分层分类的多维评估体系

跨国企业的货币组合管理分两步走,第一步是对货币组合进行分层分类,将货币组合的影响因素细化至各风险因子,以便建立多维度的评估体系。第二步是对各货币的风险因子分级打分,加总每种币种得分,为货币划分不同的管理等级。

第一步,企业可构建包含三个层级两维六类多因子结构。具体来说,第一层依据不同观察角度划分,包含外部因素和内部因素两个维度;第二层按风险因素大类划分,共包含六大风险类别;第三层是六大风险类别下的细分风险因子。上述三个层次,层层递进,逐级拆解,最终涵盖绝大部分影响货币组合的风险因子。

外部因素

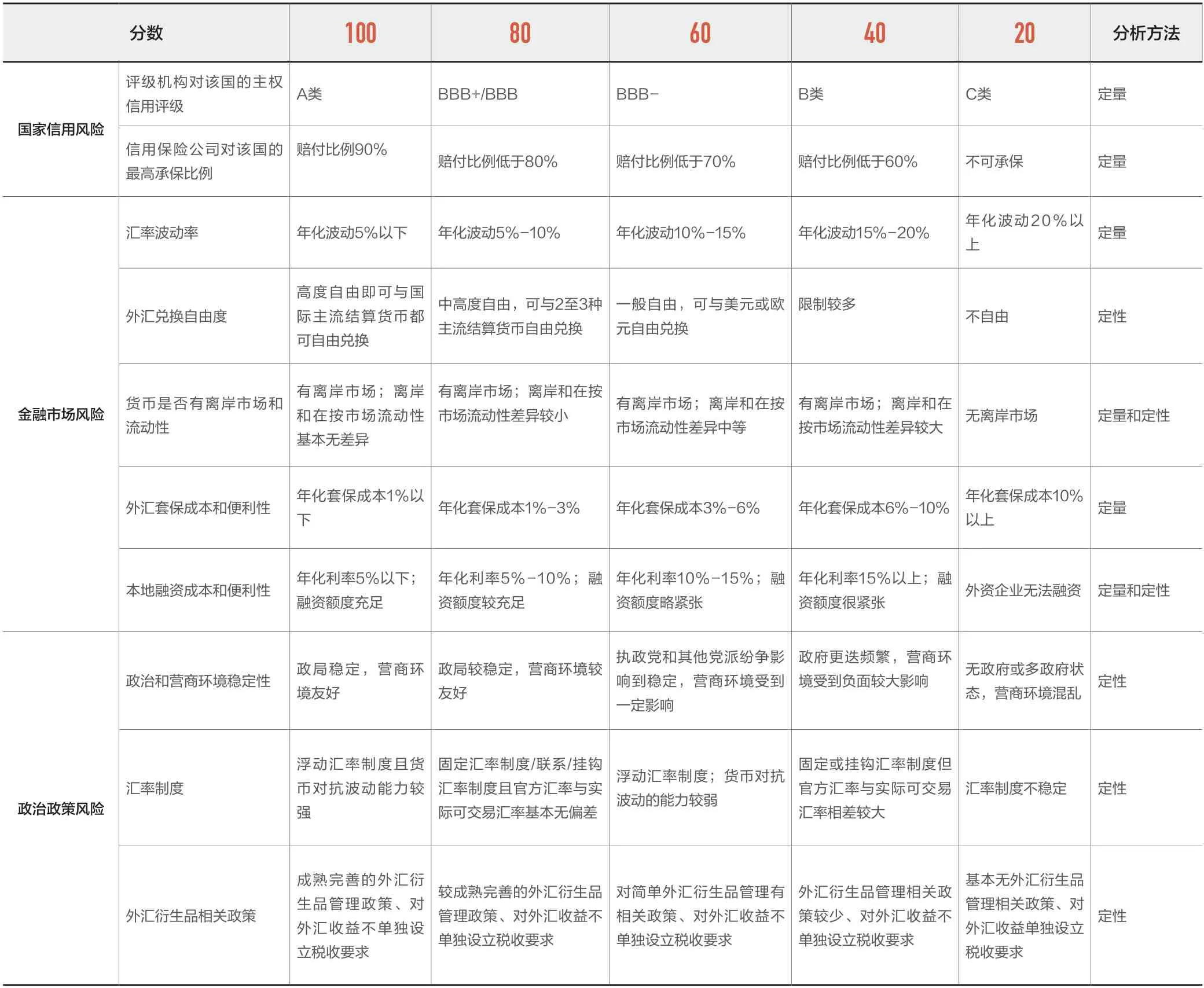

外部因素主要选取了国家信用风险、金融市场风险和政治政策风险三类,三大风险类别又包含若干风险因子,具体来看:

一是国家信用风险,下分两个风险因子:(1)评级机构对该国主权信用评级,可选国际三大评级机构最新一期评级结果,若评级结果有差异,可按等权重计算平均评级结果;(2)信用保险公司对该国的最高承保比例,可参考一家或多家信用保险公司给出的最高承保比例。

二是金融市场风险,下分五个风险因子:(1)汇率波动率,该货币相对美元的年化波动率;(2)外汇兑换自由度,通过是否可自由兑换为美元、欧元、人民币等主流结算货币,兑换额度是否有限制,本地市场外汇兑换买卖价差等多角度评判;(3)货币是否有离岸市场,如有离岸市场可便利的归集资金并选择价格更好的市场完成外汇兑换,但同时要考虑离岸和在岸市场的流动差异是否大;(4)外汇套保成本和便利性,主要考察用简单衍生品做外汇敞口套保的成本;(5)本地融资成本和便利性,主要为考察通过自然对冲方式管理外汇风险是否可行和成本企业是否可接受,对于在当地有生产经营或研发支出的企业可以通过融资方式抵消本地币收款风险。

三是政治政策风险,下分三个风险因子:(1)政治和营商环境稳定性;(2)汇率制度,当地汇率制度是否能够保持汇率韧性,是否有助于抵抗汇率波动;(3)外汇衍生品相关政策,是否针对各类衍生品都有较完善的监管制度,税收政策对外汇套保管理是否友好。

内部因素

内部因素主要选取了生产模式、销售模式和资金模式三大类因素,三大类风险下又包含若干的风险因子,具体来看:

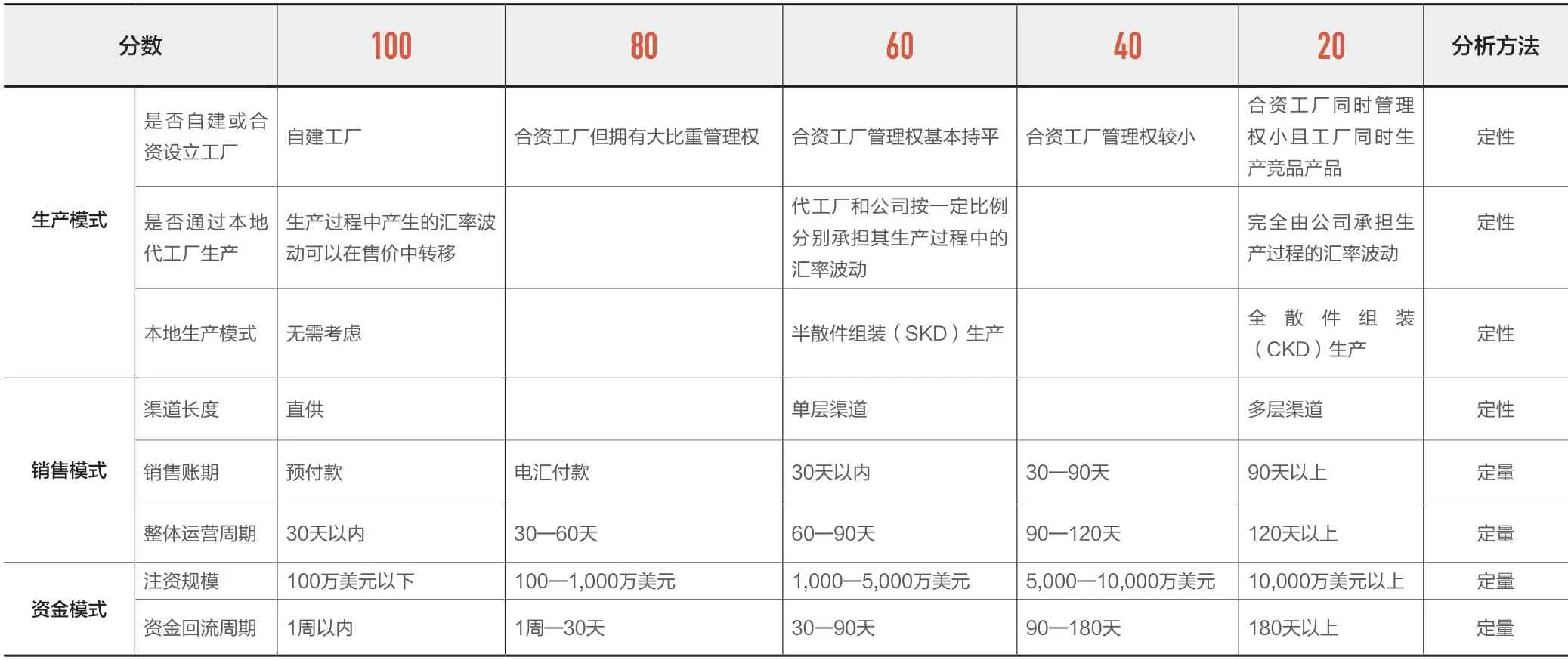

一是生产模式,下分三个风险因子:(1)是否自建或合资设立工厂,尤其合资建厂涉及到的管理分歧问题需要考虑;(2)是否通过本地代工厂生产,生产过程中汇率波动对生产成本和销售价格的影响如何管理和分摊;(3)本地生产的模式,是比较简单的组装模式还是更为复杂的生产模式。

二是销售模式,下分三个风险因子:(1)渠道长度,直供模式中间环节少,便于企业把控外汇波动对销售利润的影响,如果中间有代理商,代理层级的多少就会影响管理效果;(2)销售账期,与当地代理的结算是否有账期、账期的长短、是否通过保理加速回款等均会影响应收账款的账期;(3)整体营运周期,产成品的各项成本和费用相对固定,若营运周期长则可能因汇率波动导致无法实现既定的利润目标,让企业陷入涨价保利润还是亏损保市场份额的两难选择中。

三是资金模式,主要考虑注册资金规模和资金回流周期两个风险因子:(1)注册资金规模越大,未来面临的汇兑损失可能越大;(2)资金回流周期,是指在正常经营情况下,当地产生应收账款至最后向母公司回款的周期,资金回流周期越短,越好管理本地币外汇风险。

建立货币分级打分规则

建立货币分层分类的多维评估体系后,就可启动第二步,对不同货币进行分级打分,可以打分卡形式体现。打分卡采用定量与定性相结合的方法。货币评估体系中最末端的货币风险因子,可依据企业自身不同币种管理难度分为五档,按照易于管理得分高、难以管理得分低的规则打分,最高分记为100分(容易管理),最低分记为20分(难以管理),每隔20分一档,共计五档。

外部因素的分级打分规则

外部因素中,评级机构对该国主权信用评级在表格中列举的是标普的评级(见表1),其他机构的评级请选用同等级的结果代替。而汇率波动率、外汇套保成本率、融资成本率和融资额度及便利性等,因企业自身情况不同划分标准也会有所差异,表1数值划分仅做参考,企业可根据自身情况设定适合的标准。

表1 货币分级外部因素打分卡

内部因素的分级打分规则

依据跨国企业所处行业、生产和销售模式的不同,资金在企业经营环节的流转周期也不尽相同,跨国企业可结合所处行业和自身经营特点对货币分级做出调整(见表2)。

表2 货币分级内部因素打分卡

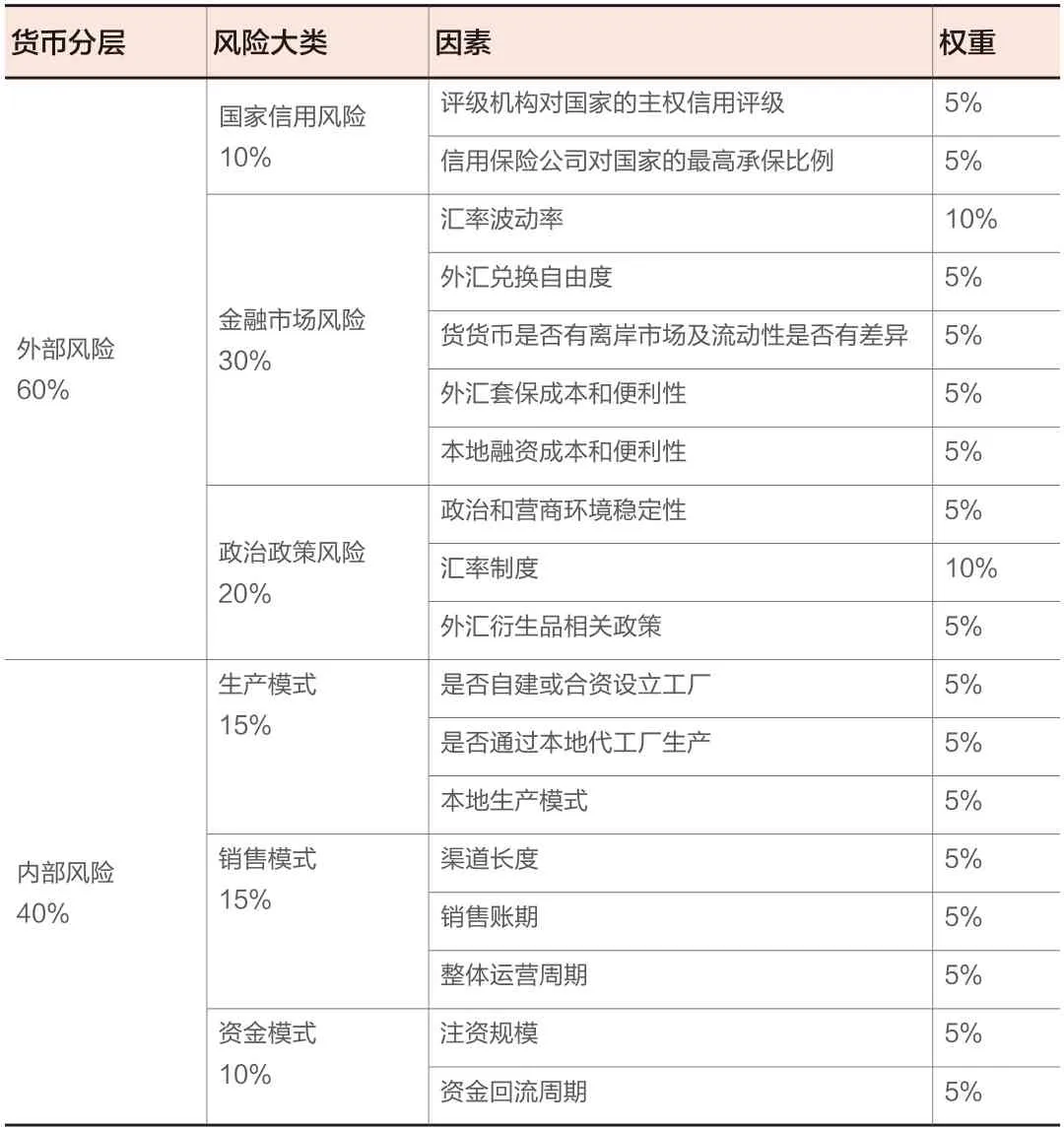

各因素权重及货币等级划分

设立分级打分规则后,跨国公司需要对内外部风险、六个风险大类及每个风险因素子项给出各自权重(见表3)。将打分权重加总后得出最终总分数,并依据总分划分为货币等级。具体划分标准:80—100分对应A类货币,60—80分对应B类货币,30—60分对应C类货币,30分以下对应D类货币(见表4)。

表3 货币分级风险因子权重表

表4 某企业集团经过分级打分后的货币等级示例

货币分级打分结果的应用

依据打分后的货币等级划分结果,企业可将货币组合划分为A、B、C、D四类。其中,受政策管制少、流动性好、交易便利的货币,企业可将其划为A类货币,并在日常交易与结算中尽量多选A类货币。而政策管制多、流动性差、交易不便的货币则可划为D类货币,应尽量避免使用D类货币,若确实业务所需,可考虑额外的风险管理措施。具体来看:

一是采购货币的选择。对跨国制造企业来说,企业的集中采购平台与供应商签订商务合同时,面临币种选择问题,可优先选择与其主体财务报表本位币相同的货币作为采购合同的计价和结算货币,以规避外汇波动风险,若供应商对合同货币有特殊要求,可尽量选择A类货币,避免使用D类货币。

二是集团间结算货币的选择。企业在境外设立销售平台,并通过销售平台统一向海外子公司销售产品,则集团内部的公司间贸易可尽量选择A类和B类货币作为结算币种,避免使用C类和D类货币进行结算,尤其是避免本国对货币汇出有严格审核或繁琐流程的币种。C、D两类货币通常汇率波动大、套保成本高,后续的风险管理成本也高,要尽量缩短此类货币的回款时间,或直接换成主流货币为佳。

三是定价货币的管理。为降低渠道成本,向终端客户提供更具竞争力的产品售价,企业通常会选择在目标市场所在地设立销售公司,由此企业也将面对目标市场当地货币的回款及汇率波动风险。在货币分级管理模式下:企业可以对A类货币进行一定比例的套保并对未套保部分进行全生命周期的定价管理,即要在定价中充分考虑未套保部分在回款之前的汇率波动影响;对于港币以外的B类货币,企业除在定价时通过套保工具对冲部分风险,并对未套保部分加入汇率风险因子外,还要保留在生命周期内按一定频率、定期调整其汇率风险因子和终端售价的权利,以削减汇率大幅波动时因汇率风险因子失效可能带来的影响;对于C类和D类货币,由于套保成本通常较高,通常C、D两类货币要在外汇套保对冲及本地融资对冲风险间进行权衡,选择更低成本对冲方式以锁定汇率风险;对未套保部分,考虑到货币的高波动性其汇率风险因子不能太低,可以采取比B类货币更高的频率进行汇率风险因子和终端售价调整,以规避汇率风险、确保回款安全。

四是币种套保比例设定。通常A、B类货币因其具备流动性好、交易成本低的特性,可以更多考虑运用衍生工具进行对冲;C、D类货币通常流动性差、交易成本高,汇率波动性也比较高,因此既不能单纯靠提高套保比例对冲汇率风险,又不能放任敞口不管,需要细分具体情况进行套保比例的设定。

在日常实践中,跨国企业可每年对货币分级内外部因素进行回顾总结,根据外部环境和公司经营情况,适度调整打分因素及其打分权重,并依据新的标准更新打分卡。个别货币由于突发因素冲击导致剧烈变动、且影响因素短期难以消除的,可及时调整货币分级,并调整与该级别相应的采购合同、公司间合同、定价规则以及币种套保比例,灵活应对外部环境变化,以避免企业汇率风险管理陷入僵化。

猜你喜欢

环球时报(2022-11-16)2022-11-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国信息化周报(2019年19期)2019-06-25

中国外汇(2019年21期)2019-05-21

中老年健康(2017年4期)2017-06-02

祝您健康·文摘版(2017年5期)2017-04-06

中老年健康(2016年8期)2016-10-17

中国商论(2016年32期)2016-07-15