媒体情绪报道与企业创新投入

2023-03-26 14:24李志伟李骞杨苏杜江泽

景德镇学院学报 2023年6期

李志伟 李骞 杨苏 杜江泽

摘 要:随着现代社会企业制度的改进与完善,创新投入已然成为衡量企业投资行为的主要因素。基于2012年至2019年全部A股上市公司的研究样本,通过多元线性回归等方法,研究了媒体报道情绪与企业创新投入之间的关系。研究发现,媒体报道情绪与企业创新投入正相关。另外,文章还基于声誉机制分析了媒体报道情绪与企业创新投入之间的影响机制,媒体报道情绪可以通过声誉机制效应,对企业创新投入产生影响。

关键词:媒体报道情绪;企业创新投入;声誉机制

中图分类号:F273.1 文献标识码:A 文章编号:2095-9699(2023)06-0063-07

创新活动往往是长期高风险投资活动的代名词,因为对于创新活动而言,它的成果通常都伴随着高度的不确定性[1],创新活动需要大量稳定的资金作为支撑[2],这让很多企业感到无比沉重的压力。媒体在资本市场中发挥的重要监督作用已被大量学者的研究所认可[3-4]。媒体报道的情绪影响着市场参与者的判断和决策:积极的媒体情绪能够使投资者提高对该公司的关注度和信心,从而使公司获得更多投资[5];消极的媒体情绪会给企业管理者以舆论压力,从而使其对企业进行更加积极的管理[6]。

文章利用沪深A 股上市公司2012-2019年的数据和国泰安新闻文本数据库的新闻数据,通过Google自然语言处理器处理后,得到样本期内媒体对上市公司各种新闻报道的情感得分数据,进而探索媒体报道情绪对企业创新的影响。

1 文献综述

1.1 关于企业创新影响因素的相关研究

在Baker等人测算出来的经济政策不确定性指标的基础上,国内学者将其应用于中国A 股上市公司进行研究[7]。他们发现,企业创新与经济政策不确定性密切相关,当后者不确定性越大时,企业创新能力越强。Bernstein等[8]发现企业进行IPO 将会显著降低内部创新的质量,但企业上市又能够促进企业获得新的人才资本以增强外部创新。

虽然以上研究表明诸多因素可以促进企业创新,但也有实证研究结果证明存在一些因素对企业创新起负向的抑制作用。当出现控股股东股权质押问题时,企业创新将被相应抑制,并且随第二类代理问题的增加以及质押风险的增大,股权质押抑制企业创新的效果显著增加[9]。

1.2 关于媒体情绪的相关研究

吴超和薛有志[10]发现媒体报道(上市前一年时间段)对这类股票首日换手率产生显著影响,但是这一结论仅在股票承销商声誉不高时成立。若证券承销商声誉较好,两者之间的相关性会因此而减小。张琦等[11]选择中央部门预决算行为作为研究对象,他们发现当媒体报道介入其中时,预算增长程度及其执行率之间为正向相关,同时,它也会因媒体关注而减弱。

张宗新和吴钊颖[12]利用百度新闻报道作为文本,通过研究发现,媒体乐观情绪会显著正向影响分析师盈利预测的乐观偏差度。陈雪等[13]基于大数据进行研究发现,积极的媒体情绪传递的良好声誉会使得企业债务融资的规模增加且期限延长。

1.3 关于声誉机制的相关研究

当企业处于资本、产品市场时,声誉将成为企业立足其中的重要因素。信用评级通常作为识别企业声誉的重要标志,王雄元等[14]研究发现,在银行间债券市场中,信用评级显著影响债券的融资成本,当信用评级增加时,融资成本显著降低。万丽梅等[15]研究发现,证券分析师对企业发挥其声誉机制治理作用的效果受不同市场环境的影响,当市场处于牛市时,分析师并不能像熊市中发挥的监督治理作用一样,即无法反映出企业的信息;当市场处于熊市时,分析师能够发挥中介作用以反映出企业的特质信息。

1.4 文献评述

前述部分对企业创新、媒体情绪文献进行了整理。企业为了提升自身的竞争力,通常寻求自我创新,这也受到广大学者的重点关注。影响企业创新的因素有很多,从宏观政策因素到微观企业因素都已有学者进行研究,但鲜有学者从媒体情绪角度研究新闻媒体等外部媒介对企业创新的影响。文章从新闻媒体报道出发,研究媒体报道对企业创新的影响。

2 相关理论与研究假设

媒体报道情绪指标包括媒体报道总情绪、媒体报道的正面情绪倾向和媒体报道的负面情绪倾向。媒体报道情绪可以发挥其正面作用,降低企业在创新过程中发生违规行为的概率,纠正企业的错误,规范企业的行为,使创新项目更高效地进行。但是,當负面新闻出现时,企业会为了保证短期预期收益而放弃高风险的企业创新活动,这将阻碍企业的长期发展。当然,企业会尽可能避免负面新闻的出现,防止其对企业创新项目的影响。综上所述,文章认为媒体报道情绪与企业创新投入正相关。因此,文章提出如下假设:

假设1:总的媒体报道情绪越好,越能促进企业的创新投入。

声誉是一种无形的价值,在资本市场中发挥着重要作用。声誉机制具有低成本、自我实现和自我监督的特点,其实现需要信息的交流,而媒体报道情绪就是很好的信息交流工具。企业可以通过声誉机制效应,缓解信息不对称在股东与管理层之间的程度,从而督促管理者首要考虑股东利益最大化问题,促进企业创新投入。

基于以上分析,文章提出以下假设:

假设2:媒体情绪将通过声誉机制效应,增加企业创新投入。

3 研究设计

3.1 样本选择与数据来源

选取2012—2019年间在深圳和上海两个证券交易所上市的全部A 股公司作为原始样本,并对数据进行以下处理:(1)由于ST公司更易获得媒体的关注和报道,因此文章剔除ST和*ST公司;(2)剔除全部金融类公司;(3)为了保证研究样本的完整性,剔除数据缺失的样本公司;(4)为消除异常值的影响,文章对所有变量进行1%水平上的Winsorize处理。最终,文章共获得了10 248个有效样本观测值。

文 章中新闻媒体情绪的数据使用标准的文本处理方法进行获得,数据来自国泰安财经新闻文本数据库。通过文本分析获得的情绪倾向指标score范围介于(-1,1)之间,其中负值表示消极情绪,且越接近于-1表示消极情绪越强烈。在其余数据中,赫芬达指数、管理层数据来自国泰安数据库,企业创新投入、企业基本数据和财务数据均来自wind金融资讯数据库。

3.2 变量设置与衡量

3.2.1 被解释变量

文章主要研究的是企业在不同的媒体报道情绪下的创新投入行为,因此,参考李常青等人(2018)[16]衡量创新投入的做法,即将当期研发支出总额与营业收入的比值Innovt作为代理变量。为了避免内生性问题,文章使用的变量为媒体报道滞后期的創新投入。

3.2.2 核心解释变量

为了解决报道数量不够导致的媒体情绪度量不准确等问题,文章采用文本分析方法通过谷歌自然语言处理器计算的媒体情绪得分来衡量新闻媒体报道的情绪。文章将每个公司在t年的所有媒体报道情绪得分求得的平均值作为媒体报道情绪的总得分,即Scoret。

3.2.3 机制变量

参照何凯等人(2015)[17]的做法,选择分析师跟踪人数作为衡量企业声誉机制的代理变量(Anstt)。

3.2.4 控制变量

媒体报道情绪与企业创新投入的影响因素众多,为了控制这些因素对文章结果的影响,文章参考已有文献的做法,引入的控制变量见下表1。

本节对上一章主要变量进行描述性统计分析,结果如表2 所示。在研究样本中,企业t+1期、t+2 期和t+3 期的创新投入均值分别为4.29%、4.41% 和3.56%,与发达国家15% ~ 20%的占比水平相比还存在着较大的差距;媒体报道情绪每年总得分的均值为0.265,中位数为0.279,标准差为0.135,可见媒体对中国资本市场中绝大多数企业在样本期间的经营情况报道整体是稳定向好的。从声誉机制代理变量来看,分析师跟踪人数最大值为66,最小值为1,标准差为16.17,可以看出样本公司受到的分析师调查情况有所差异,但均受到声誉机制的影响。同时文章通过Pearson相关性检验分析发现媒体总情绪得分与企业创新投入之间的相关系数分别为0.056,并在一定的置信水平上显著,说明媒体报道总情绪得分越高,越能促进企业提高其创新投入水平,这也与本文所要验证的假设相一致。

4.2 媒体情绪与企业创新投入的关系

表3报告了模型公式(1)的回归结果,即媒体情绪对企业创新投入的影响。表中3列的系数是正的,且都在1%的水平上显著,因此,文章认为媒体情绪对企业创新投入具有正向影响,假设1成立。表3(2)列和(3)列的回归系数都在1%的置信水平上显著,但回归系数变小,由此可得,媒体报道总体情绪对企业创新投入的影响具有持续性,但这种影响随着时间的推移在减弱,这一结论很符合媒体新闻时效性的特点。为了进一步减少样本选择性偏误对实证结果的影响,文章对其进行了一比一匹配的PSM 检验。在进行倾向得分匹配时,分别选取前文样本中媒体报道总情绪(Score)大于均值的部分作为处理组,小于均值的部分作为控制组。配对后的回归结果与主回归一致,也证明文章研究结果的稳健性。

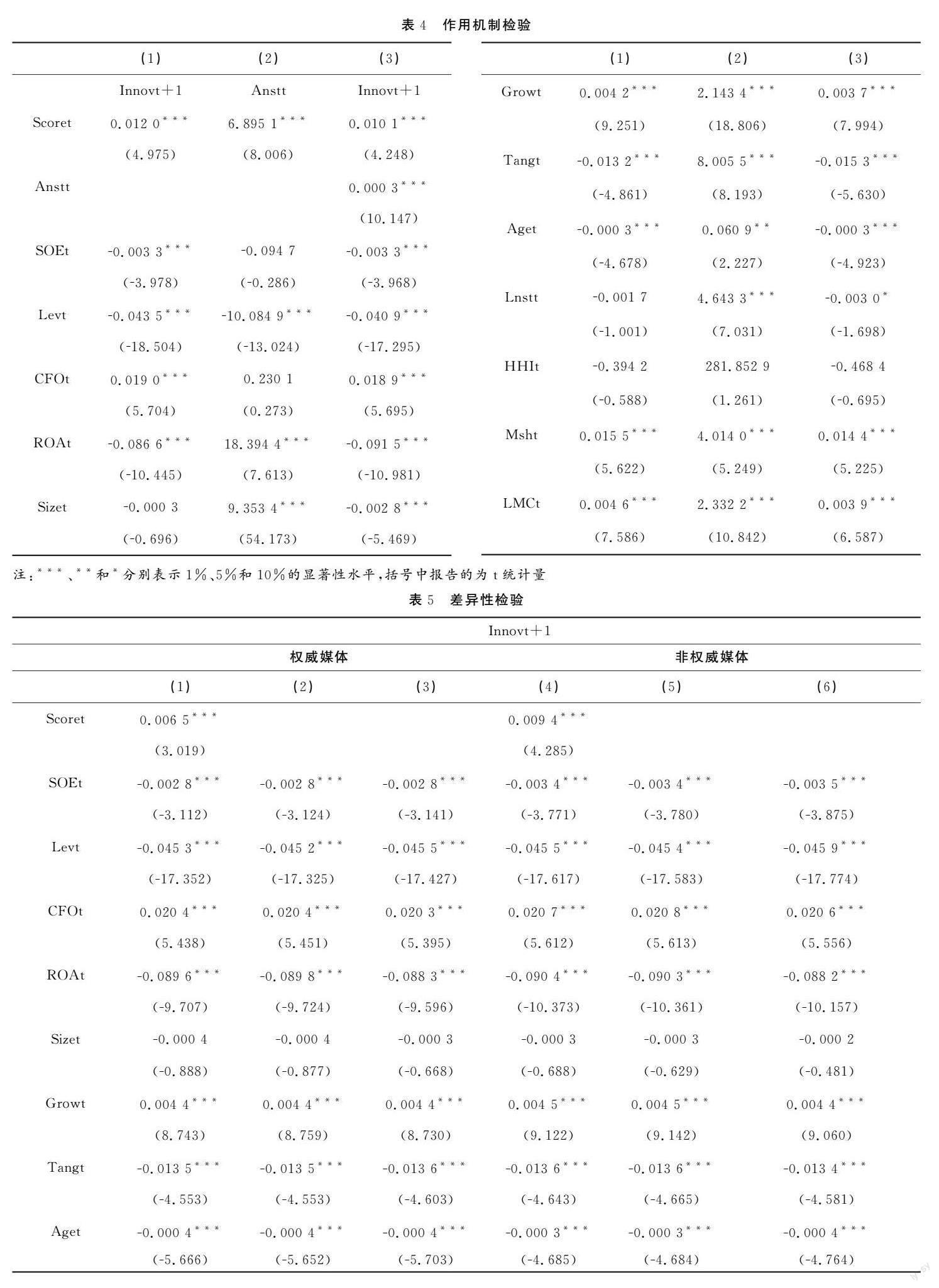

4.3 作用机制检验

文章参考现有文献,采用分析师跟踪人数作为声誉机制的代理变量。表4报告了声誉机制效应的中介效应检验结果。第(1)列不加入声誉机制代理变量的结果,媒体情绪与企业创新投入的系数为0.012,且在1%的置信水平上显著为正。第(2)列为媒体情绪对企业声誉机制的影响,媒体情绪与企业声誉机制的系数在1%的置信水平上显著为正。

第(3)列加入了声誉机制效应代理变量,声誉机制效应与企业创新投入的系数在1%的置信水平上显著为正。且系数由0.012下降至0.010 1,并在1%的置信水平上显著为正。由此,证明了声誉机制效应在媒体情绪促进企业创新投入的关系中发挥了部分中介效应,假设2成立。

4.4 差异性检验

由于不同类型媒体的受众和可信度不同,文章参考才国伟等人(2015)[18]的做法按照报道来源将媒体分为权威媒体和非权威媒体,以分别研究媒体报道情绪对企业创新投入的影响,结果展示于表5中。由表5可知,权威媒体报道和非权威媒体报道总体情绪对企业创新投入都具有正向影响,这支持了主回归的结果,即媒体报道情绪和企业创新投入具有正向关系。其中,非权威媒体报道情绪比权威媒体报道情绪对企业创新投入的促进作用更大,这是由于非权威媒体相比于权威媒体,对本身所报道内容有更加自由的控制权,因此其可能会在新闻报道中存在夸张手法,或者对该新闻内容进行大篇幅、醒目的报道。

5 研究结论

文章以2012-2019年沪深A 股上市公司数据为样本,对新闻媒体情绪的数据使用标准的文本处理方法,采用多元回归模型进行检验,主要研究了媒体报道情绪对企业创新投入的影响。得出以下研究结论:媒体报道情绪对企业创新投入具有正向影响,此结论经过稳健性检验依然成立;声誉机制在企业创新投入之间发挥了中介效应,积极的媒体报道情绪能够增加企业声誉进而增加创新投入;通过分样本回归进一步检验了不同媒体来源的媒体报道情绪对企业创新投入的影响,结果表明,权威媒体报道和非权威媒体报道总体情绪对企业创新投入都具有正向影响,其中非权威媒体报道比权威媒体报道影响更大。

参考文献:

[1]Hall B H. The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[2]Brown J R, Petersen B C. Cash Holdings and R&DSmoothing[J].Journal of Corporate Finance, 2011,17(3):694-709.

[3]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14-27.

[4]李常青,熊艳.媒体治理:角色、作用机理及效果:基于投资者保护框架的文献述评[J].厦门大学学报(哲学社会科学版),2012(2):9-16.

[5]邵新建,何明燕,江萍,等.媒体公关、投资者情绪与证券发行定价[J].金融研究,2015(9):190-206.

[6]Joe J R, Louis H, Robinson D, et al. Managers' andInvestors' Responses to Media Exposure of Board Ineffectiveness[J].Journal of Financial and Quantitative Analysis, 2009, 44(3): 579-605.

[7]霍远,刘炳荣,魏涛.经济政策不确定性与企业创新:基于企业金融化的中介效应模型检验[J].财会通讯,2019(36):77-84.

[8]Bernstein S. Does Going Public Affect Innovation[J].Journal of Finance,2015,70(4):1365-1403.

[9]姜军,江轩宇,伊志宏.企业创新效率研究:来自股权质押的影响[J].金融研究,2020(2):128-146.

[10]吳超,薛有志.媒体报道、承销商声誉与IPO 首日换手率[J].系统工程理论与实践,2016,36(1):15-26.

[11]张琦,步丹璐,郁智.媒体关注、报道情绪与政府“三公”预算抑制[J].经济研究,2016(5):72-85.

[12]张宗新,吴钊颖.媒体情绪传染与分析师乐观偏差:基于机器学习文本分析方法的经验证据[J].管理世界,2021(1):186-199,216.

[13]陈雪,孙慧莹,王雨鹏,等.媒体声誉与企业债务融资:基于媒体文本情绪大数据的证据[J].中央财经大学学报,2021(1):54-69.

[14]王雄元,张春强.声誉机制、信用评级与中期票据融资成本[J].金融研究,2013(8):150-164.

[15]万丽梅,逯东.中国证券分析师角色担当:声誉机制与市场环境的交互效应[J].当代财经,2013(3):64-73.

[16]李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入[J].金融研究,2018(7):143-157.

[17]何凯,王瑞华.股权激励声誉效应研究[J].中央财经大学学报,2015(12):69-75.

[18]才国伟,邵志浩,徐信忠.企业和媒体存在合谋行为吗?:来自中国上市公司媒体报道的间接证据[J].管理世界,2015(7):158-169.

责任编辑:洪丽