政府补贴与税收优惠对企业创新效率的影响研究

2023-06-05 04:06齐殿伟彭晓雪张文公

会计之友 2023年12期

齐殿伟 彭晓雪 张文公

【摘 要】 文章基于我国现行财税激励政策背景,选取A股上市企业2015—2020年数据,全面分析政府补贴与税收优惠对企业创新效率的影响。研究发现,两种政策对企业创新效率有显著促进作用。其中区分创新阶段分析,发现两种政策对技术研发阶段创新效率的促进效果强于成果转化阶段;区分政策分析,发现税收优惠的促进效果强于政府补贴。在此基础上加入政府补贴和税收优惠的交互项,结果显示政策并行对企业创新效率的正向影响并未显著增强。同时利用门槛模型进行分析,表明两种政策对企业创新效率的影响存在一个门槛值,并在门槛值内外呈现出不同的促进作用。进一步对企业区分产权性质进行研究,发现两种政策对非国有企业创新效率的促进作用更显著。

【关键词】 政府补贴; 税收优惠; 创新效率; 门槛模型

【中图分类号】 F812.4;F275.5 【文献标识码】 A 【文章编号】 1004-5937(2023)12-0106-08

一、引言

习近平总书记多次强调,自主创新是增强企业核心竞争力、实现企业高质量发展的必由之路。创新在经济发展中扮演着重要的角色。党的二十大报告指出,要完善科技创新体系,坚持创新在我国现代化建设全局中的核心地位,加快实施创新驱动发展战略。其中企业作为创新的重要主体对推动技术发展至关重要。然而创新本身高风险、长周期的特点,以及研发成果典型的外部性特征,削弱了企业研发的积极性。基于此,企业更需要在政府的正确引导下积极进行自主研发。政府参与不仅能够提升企业创新的积极性,也能为企业创新创造一个良好的环境,开辟出一条全新的发展道路以实现弯道超车,推动科技的快速发展。为此我国政府出台了各种政策鼓励创新,以努力追赶和引领世界科学技术的发展,推动我国经济向高质量转变。其中最主要的创新激励政策就是政府补贴和税收优惠。为建设成为现代化科技强国,国家发改委、科技部在《关于深入推进全面创新改革工作的通知》(发改高技〔2021〕484号)中强调“能给尽给,应给尽给”的理念,扶持企业科技创新。同时,进一步增强税收优惠的力度,降低税率的同时也更有针对性地实施税收优惠政策。

随着政府补贴和税收优惠的实施,学术界对其研究愈发丰富,呈现出不同的观点。一部分学者认为创新政策对企业的技术研发存在正向影响[1]。也有学者认为政策的施行对企业的技术创新不会产生积极影响,甚至对企业的研发存在挤出效应[2]。以往学者对财税政策与企业创新之间的关系研究值得借鉴,但同时也存在一定不足。分析发现前人的研究发现大多关注单一政策,较少针对多种政策进行对比研究以及研究政策之间的交互影响,且对政策的实施效果还未得出统一的结论。随着政府对企业创新激励的力度逐渐加强,激励范围不断扩大、政策设置和实施也日益完善,在这样的背景下政府补贴与税收优惠对创新效率的影响效果有何异同?同时,政策与创新效率之间是否为简单的线性关系?因此本文将从企业层面出发,利用多元回归模型和门槛模型,对比研究政府补贴和税收优惠对企业创新效率两阶段的影响,并加入两种政策的交互项,分析两种政策并行时带来的影响。通过本文的研究将进一步明确政府补贴和税收优惠对企业创新效率的影响效应,从而为政府在政策的制定和施行提供一定的参考,也为企业如何利用两种政策以提升自身的创新效率有一定的启示。

二、理论分析与研究假设

(一)政府补贴与税收优惠对企业创新效率的影响效应

目前学术界对于政府补贴与税收优惠两种政策对技术创新的影响效果研究较为丰富,但在研究结论上存在一定差别。部分学者研究发现政府补贴会降低企业的创新成本,加大企业研发投入,分散研发风险,以此来推动企业的技术发展[3-6]。林青宁等[7]、王立勇等[8]从创新效率出发,研究认为政府补贴对企业创新效率也存在一定促进作用。而对税收优惠与企业创新之间的关系进行研究,发现税收优惠会减少企业研发投入的边际成本,促进企业的研发投入,从而促进企业研发[9-11]。同时税收优惠对企业创新产出也存在正向影响,但影响效果会随着产权、区域、企业发展阶段等的不同而不同[12-13]。同时研究发现研发投入在两者之间存在中介效应[14-15]。进一步分析税收优惠对创新效率的影响,刘伟江等[16]研究发现,税收优惠政策對企业创新效率存在显著的正向影响。而李彦龙[17]对创新效率分阶段研究,发现税收优惠能明显提高研发效率,对市场转化效率的影响为正但不显著。

本文认为创新具有外部性特征,企业难以获得全部的创新收益,此时企业的创新积极性会降低,创新资源也难以达到最优配置,造成市场失灵。由于市场失灵的存在,就需要政府这只“看得见的手”对其进行调控。政府补贴和税收优惠都可以在一定程度上弥补技术外溢带来的损失,从而对企业的技术创新产生激励效果。政府补贴和税收优惠实际上直接缓解了企业研发资金的不足,弥补了企业创新资源分配不足的问题。同时随着研发过程的推进,需要将技术转化成实质性的产品,最终转化成经济效率。而这个过程存在的巨大的不确定性。而政府补贴和税收优惠给予企业的支持给企业提供了一定的试错余地。在政府的资金支持下,企业在进行技术创新过程中减少由不确定性带来的风险和经济压力,从而促进技术创新。政府补贴和税收优惠作为政府无偿提供给企业的资金,无论是直接还是间接均缓解了企业的资金压力。直接来看,政府无偿提供的资金成本必然低于企业从资本市场筹集的资金。间接方面,企业获得政府支持的同时也像外界释放了一种积极信号,即政府支持并认可该产业发展,也就能够吸引外部投资和研发人员,改善企业所处的融资环境的同时提升企业的研发速度,最终促进企业创新效率。综上,本文提出假设1和假设2。

H1:政府补贴对企业创新效率存在正向激励效应。

H2:税收优惠对企业创新效率存在正向激励效应。

(二)政府补贴与税收优惠对企业创新效率的交互影响效应

近年来,随着政府逐步增强通过政府补贴与税收优惠提升企业技术创新的政策力度,导致政策所覆盖的企业逐年增多,许多企业都同时获得政府补贴和税收优惠两种政策对技术创新的支持。政府补贴与税收优惠几乎覆盖了企业技术研发的整个阶段。其中政府补贴作为事前补贴对增强企业技术研发的主动性、保证企业的研发投入、推动技术创新活动的开展带来积极影响。而税收优惠作为事后补贴,有利于企业技术创新活动的继续进行,促使最终产出专利和新产品。陈东等[18]认为当税收优惠提升时,政府补贴对企业专利数量的促进作用也会增强。但是,在另一方面,两者之间也可能带来互相抑制的作用。政府补贴往往作为专项资金投入企业。如果补贴过度,容易产生研发操纵行为,在这样的条件下,企业可能会滥用补贴资金。若获得的补贴需要征税,则可以进一步计算加计扣除,以寻求更多的税收优惠,以此形成一种恶性循环。综上所述,本文认为在政府补贴与税收优惠的协同作用下对企业创新效率的影响存在不确定性,因此提出假设3。

H3:政府补贴与税收优惠并行对企业创新效率的影响效果不确定。

H3a:政府补贴与税收优惠并行会促进企业创新效率的提升。

H3b:政府补贴与税收优惠并行会抑制企业创新效率的提升。

(三)政府补贴和税收优惠对企业创新效率的门槛效应

尽管政府补贴和税收优惠可以从降低成本,分散风险等方面促进企业的技术创新,但是也会从以下三个方面抑制企业研发创新。第一,无论是政府补贴还是税收优惠,都是社会资产的再分配。而作为政府来说,其受到专业知识的局限,在选择补贴对象时会存在一定的偏向,无法像市场一样灵活地对资源进行反映和分配。因此如果政府过度干预市场的自由分配,可能会造成市场失衡,影响企业对未来研发创新的判断。第二,政府通过财税政策支持企业的技术创新,从经济学的角度出发,本质上是对企业的投资。那么在企业投资总需求一定的情况下,政府资金或将被企业挤出部分用于私人投资,使得企业本身应作为研发投入的资金另作他用,改变企业的经营策略。第三,在信息不对称的条件下,对政府监督提出了一定要求。因为企业可能会通过研发操纵或寻求政治关联的方式来获得政府补贴和税收优惠。而在企业获得政府支持后,也存在资金挪用的问题。因此,财税政策可能难以达到预期的激励效果。

从上述两种截然不同的观点来看,财税政策对企业技术创新的影响机制可能较为复杂,并非简单的线性关系,而存在一定的非线性相关性。具体来说,由于市场失灵的存在,当政府支持在一定合理区间内时,会弥补由市场失灵带来的资源分配不合理问题,促使企业关注技术创新,增加研发的资金投入和知识创新,从而提升企业的创新效率。而当政府对企业的研发支持力度过高时,就相当于社会的资金配置再次失衡,即政府资金代替企业自身的投入。综上所述,本文认为政府补贴和税收优惠对创新效率的影响表现出非线性的特征,存在一定的门槛效应。为此,本文提出假设4和假设5。

H4:政府补贴与企业创新效率之间存在门槛效应。

H5:税收优惠与企业创新效率之间存在门槛效应。

三、研究设计

(一)样本选取与数据来源

根据研究需要,本文选择2015—2020年A股上市企业。对数据进行以下处理:(1)剔除ST、?觹ST企业;(2)剔除金融行业企业;(3)剔除关键数据不全企业。经过上述处理,本文最终得到932家样本企业,共计5 592个样本数据。数据主要来源于国泰安,专利数据来源于CNRDS。为保证研究的严谨性,本文利用EXCEL、DEA和STATA对样本数据进一步进行实证分析。

(二)变量选取与定义

1.被解释变量

创新效率是衡量技术创新水平的一个综合变量。以往学者大多从产出或者投入的角度来衡量技术创新,存在一定局限性。而本文选择从效率的角度对企业的技术创新水平进行测算,能够更加全面地表现出研发现状。从创新价值链出发,发现创新效率通常可以划分为两个阶段:一是技术研发阶段,二是成果转化阶段。本文将分别对两个阶段的创新效率进行研究。

对创新效率的测算主要有两种方法,其中数据包络法(DEA)使用限制相对较少,更加灵活。所以本文在对创新效率进行测算时采用DEA。其中在技术研发阶段,以研发投入和研发人员作为投入变量,企业当年的专利申请量为产出变量。在成果转化阶段,以员工总数、专利申请量和营业成本作为投入变量,营业收入为产出变量。根据研究需要,本文将参考Coelli[19]研究构建DEA模型。

2.解释变量

(1)政府补贴

根据对现有研究的总结发现,对政府补贴的衡量方式有多种,主要包括以下几种方式。一是政府补贴数值取对数处理,二是用政府补贴与总资产的比值进行衡量,三是用政府补贴占研发投入的比例进行衡量。本文研究的是政府补贴与创新效率的关系,为避免企业规模的影响,同时保持数值口径的一致性,本文选择政府补贴与总资产的比值作为政府补贴的测算值。而另外两种方法将在后续的稳健性检验中进一步体现。

(2)税收优惠

相较于政府补贴来说,对税收优惠的衡量更具有争议性。其主要原因在于税收优惠的种类繁多,且各有侧重。常见的几种衡量方式包括所得稅优惠、流转税优惠、研发费用加计扣除等。本文在进行研究时,关注的是对税收优惠的综合衡量,因此相较于流转税优惠和研发费用加计扣除来说,更偏向于利用所得税优惠来衡量税收优惠水平,通常采用“0.25-企业实际所得税率”来表达。差值越大,则代表税收优惠的力度越大。反之,则越小。

3.控制变量

为提高研究结果的准确性,减少遗漏变量导致的误差,本文根据现有文献,在研究中加入以下控制变量,分别为资产负债率、总资产周转率、盈利能力、企业增长率、资产密集度、股权集中度、企业年龄。

具体变量定义见表1。

(三)模型设计

1.回归模型

为研究财税政策对创新效率影响的线性关系,构建多元回归模型。根据上述假设,本文将构建如下模型:

Eff-1i,t=αi,t+βi,tSubi,t+μi,tControlsi,t+εi,t (1)

Eff-2i,t=αi,t+βi,tSubi,t+μi,tControlsi,t+εi,t (2)

Eff-1i,t=αi,t+βi,tTaxi,t+μi,tControlsi,t+εi,t (3)

Eff-2i,t=αi,t+βi,tTaxi,t+μi,tControlsi,t+εi,t (4)

Eff-1i,t=αi,t+βi,tSubi,t+βi,tTaxi,t+βi,tSubi,tTaxi,t+

μi,tControlsi,t+εi,t (5)

Eff-2i,t=αi,t+βi,tSubi,t+βi,tTaxi,t+βi,tSubi,tTaxi,t+

μi,tControlsi,t+εi,t (6)

其中Eff-1和Eff-2分别表示两阶段的创新效率,通过DEA模型计算得出。Sub表示政府补贴,Tax表示税收优惠,Controls代表控制变量的集合。通过上述基本模型检验H1、H2和H3。

2.门槛模型

本文将参考Hansen[20]的研究,构造如下门槛模型。

Effi,t=α0+α1Subi,tI(θi,t≤γ1)+α2Subi,tI(γ1≤θi,t≤γ2)+…+αnSubi,tI(γn-1≤θit≤γn)+αnSubi,tI(γn≤θi,t≤

γn+1)+λXi,t+εi,t (7)

Effi,t=α0+α1Taxi,tI(θi,t≤γ1)+α2Taxi,tI(γ1≤θi,t≤γ2)+…+αnTaxi,tI(γn-1≤θi,t≤γn)+αnTaxi,tI(γn≤θi,t≤

γn+1)+λXi,t+εi,t (8)

其中i表示企业,t表示年份,Eff为创新效率,Sub和Tax分别表示政府补贴和税收优惠作为门槛变量,α和β分别表示不同的门槛区间。先判断门槛值的存在性,然后再根据确定的门槛值为限分段进行回归分析。

四、实证分析

(一)描述性与相关性分析

根据统计结果显示,我国A股上市企业中,技术研发阶段最大值和最小值分别为1和0.025,均值为0.251;成果转化阶段最大值和最小值分别为1和0.095,均值为0.544;政府补贴的最大值为20.84,最小值为13.57,均值为17.16;税收优惠的最大值为0.169,最小值为0.101,均值为0.16。以上数据说明,不同企业创新效率存在较大差距。政府部门对企业的补贴数额较大,但是不同企业之间的补贴差距也较为明显。最后对税收优惠进行分析,我国目前的税收优惠力度较大,政策上符合我国目前减税降负的大趋势。

在描述性分析的基础上本文将利用Pearson检验来初步判定主要变量之间的相关关系。首先分析政府补贴与企业创新效率的相关性。结果表明,政府补贴与企业技术研发阶段创新效率和成果转化阶段创新效率相关系数分别为0.067和0.069。税收优惠与企业技术研发阶段创新效率和成果转化阶段创新效率的相关系数分别为0.04和0.033。通過对相关系数进行分析,初步判定政府补贴与税收优惠对企业创新效率有一定促进作用,且两种政策对企业成果转化阶段创新效率的促进效果较强。上述结果初步验证H1和H2。基于篇幅限制,本文未列示描述性分析与相关性分析结果。

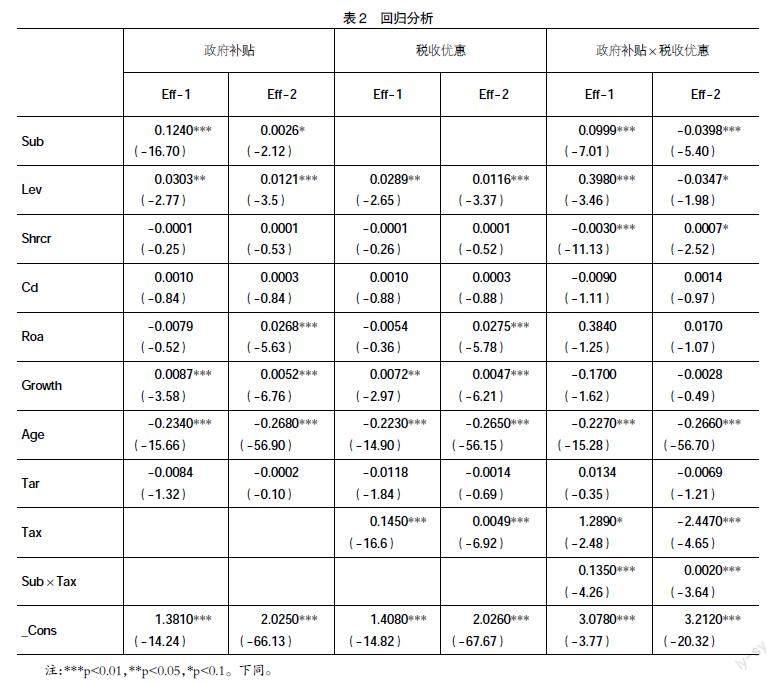

(二)回归分析

对政府补贴与企业创新效率之间进行回归分析,实证结果表明政府补贴与企业技术研发阶段创新效率和成果转化阶段创新效率之间的回归系数分别为0.1240和0.0026。根据上述结果分析发现,整体上政府补贴对企业两阶段的创新效率均有一定促进作用。其次对税收优惠进行分析,结果显示税收优惠与企业技术研发阶段创新效率与成果转化阶段创新效率的回归系数分别为0.1450和0.0049。根据上述分析结果表明H1和H2成立。进一步比较回归系数发现整体上税收优惠对企业创新效率的正向影响效应强于政府补贴对企业创新效率的影响。其次是从两个创新阶段来分析,技术研发阶段,政府补贴和税收优惠对企业创新效率的影响效应比成果转化阶段的影响效应更大。呈现出该结果可能有以下原因。第一是税收优惠相较于政府补贴而言更为普遍,企业获得税收优惠的门槛要低于政府补贴。第二是相较于技术研发阶段对资金的需求,成果转化阶段企业的资金投入压力较小,因此企业对政府补贴和税收优惠的需要程度较低,对企业成果转化阶段创新效率的影响自然更小。

由于政府对企业技术研发的支持力度逐渐提升,大部分企业会同时获得政府补贴和税收优惠等技术创新激励政策。为此,本文进一步将政府补贴和税收优惠的交互项纳入研究框架中,探究两种政策同时实施对企业创新效率的影响。结果发现,两种政策的交互项与企业技术研发阶段创新效率的回归系数显示为0.1350,与企业成果转化阶段创新效率的回归系数显示为0.0020。对回归系数进行比较发现,虽然政府补贴与税收优惠的交互项对企业创新效率仍然存在显著的正向影响,但是相较于单一政策的实施效果而言并没有明显的提升。回归结果表明H3a成立,但也从侧面表明政府对企业创新的支持力度并非越大越好。具体结果如表2所示。

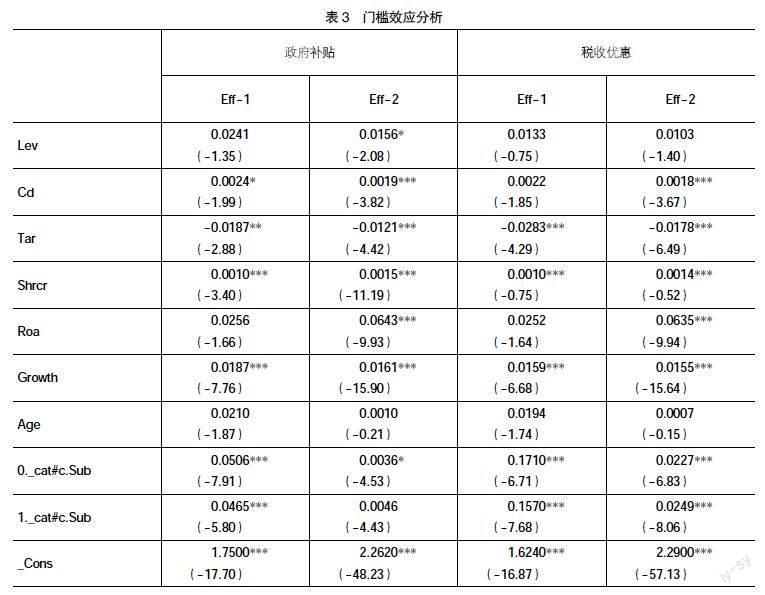

(三)门槛效应分析

本文为进一步验证政府补贴与税收优惠对企业创新效率的影响,将利用门槛模型检验政策与创新效率之间是否存在最优区间。首先判断门槛效应是否存在。结果显示两种政策与企业创新效率之间均存在一个门槛值。在此基础上对两种政策按照门槛值为界进行分段回归分析,具体结果如表3所示。对政府补贴进行门槛回归,分析发现在技术研发阶段,当政府补贴处于门槛值内时,与企业创新效率的回归系数为0.0506。超过门槛之后,政府补贴与企业创新效率的回归系数为0.0465;对成果转化阶段进行分析发现,在门槛值内,政府补贴与创新效率之间的回归系数为0.0036。超过门槛值后回归系数为0.0046,但结果不显著。对税收优惠进行门槛回归,结果表明在技术研究阶段,当税收优惠处于门槛值内时,与企业创新效率的回归系数为0.171。而超过门槛值后,与企业创新效率的回归系数为0.157;在成果转化阶段,当税收优惠在门槛值之内时,与创新效率之间的回归系数为0.0227。当跨过门槛值后,与企业创新效率的回归系数为0.0249。研究表明H4和H5成立。

(四)异质性分析

根据前文的理论分析发现,政策在不同企业之间的施行效果可能存在差异。为此本文从企业产权性质进行回归,分析政策施行效果有何异同。本文根据企业的产权性质,将样本企业分为国有企业和非国有企业两组,分别对其进行回归分析。结果表4所示。可以看出,政府补贴对两阶段的创新效率均产生正向影响。其中对技术研发阶段创新效率的回归系数为0.0090,对成果转化阶段的回归系数为0.0022。税收优惠对创新效率的回归结果与政府补贴类似。税收优惠与技术研发阶段创新效率的回归系数为0.573,与成果转化阶段的回归系数为0.498。两阶段均呈现出显著的正相关关系。而对国有企业进行回归分析发现,其政策的施行效果与非国有企业存在显著的差异。从回归系数可以看出,政府补贴和税收优惠与创新效率第一阶段存在正相关关系,且两者显著相关。而对政府补贴与税收优惠对创新效率第二阶段的回归系数虽然呈现数正向关系,但是并不显著。

根据回归分析的结果基本可以看出,政府補贴和税收优惠的政策施行对非国有企业性质的企业影响效应更显著。这种结果可能是由于以下原因造成的。第一,对国有企业而言,往往其规模较大,在技术研发过程中面临缺少资金的情形相对较少。第二是作为国有企业,本身就受到国家的大力支持,外部投资者往往会认为投资国有企业的风险会小于非国有企业,因此愿意投入资金,从而国有企业在技术研发过程中不会依赖于政府补贴和税收优惠带来的资金。因此政府补贴和税收优惠在提升非国有企业创新效率强于国有企业。

(五)稳健性分析

根据研究的局限性,本文可能存在政府补贴与税收优惠和企业创新效率之间存在互为因果带来的内生性问题。因为现有政策可能会对创新效率较高的企业进行政策倾斜,即政府补贴和税收优惠影响企业的创新效率,同时创新效率也会影响企业政府补贴和税收优惠的获得。为解决这个问题,本文将参考陈明明等[21]的做法,将政府补贴和税收优惠的滞后项作为工具变量进行分析,结果表明通过内生性检验。同时进一步对解释变量的衡量方式进行替换。根据上文中对解释变量的衡量方法总结,将用政府补贴取对数的方法计量政府补贴,用0.25-综合税率的方式计量税收优惠,分别进行回归分析后发现与上述研究结果基本一致。检验结果见表5。

五、结论及政策建议

(一)结论

本文选取2015—2020年A股上市公司数据作为研究样本,实证分析政府补贴与税收优惠对企业创新效率的影响。根据上述研究,本文主要结论如下:(1)总体上而言,政府补贴和税收优惠对企业的创新效率存在促进作用,并且税收优惠的促进效果强于政府补贴,同时对技术研发阶段的促进效果强于成果转化阶段。(2)政府补贴和税收优惠的共同作用下,对企业两阶段创新效率仍有一定促进作用。但是比较回归系数发现,两种政策共同施行并不会带来“1+1>2”的效果。(3)政府补贴和税收优惠对企业创新效率的促进作用存在一个门槛值,超过门槛值后,政府补贴和税收优惠的促进效果将减弱。(4)政府补贴与税收优惠对非国有企业创新效率的促进效果强于国有企业。

(二)政策建议

根据研究结论,本文认为在政策制定和实施时可以进一步完善:(1)在制定政府补贴与税收优惠的相关政策时要不断进行调整和完善,使得政策对企业创新效率的激励作用得以充分发挥。第一,现阶段我国在制定财税政策时可以考虑以税收优惠为主,政府补贴为辅;第二,由于企业创新效率的影响存在门槛效应,因此在制定政策时,可以考虑划分适当支持区间,政府在制定政策时要始终坚定其辅助地位,不能喧宾夺主。(2)加强政府监管,保证政策实施。第一,政府应该加强对相关补贴资金的监督,以保证专款专用。为避免“重投入轻管理、重支出轻绩效”的意识。第二,政府严格审核受资助企业,使政策落到实处。需要建立健全更加严格的审核机制,建立“政府—企业—高校”联合组织,对享受补贴的企业进行筛选,保证基础性研究和前沿性研究得到相应扶持。(3)增强企业自主创新意识,提升企业创新的内生动力。企业自身应该通过培养创新人才、营造创新氛围等方式树立创新意识,提高创新积极性,并且企业也应当对政府的财政支持进行合理规划和利用,以最大程度上发挥政策对创新的激励作用。

【参考文献】

[1] 杨晓妹,刘文龙.财政R&D补贴、税收优惠激励制造业企业实质性创新了吗?——基于倾向得分匹配及样本分位数回归的研究[J].产经评论,2019,10(3):115-130.

[2] 毛其淋,许家云.政府补贴对企业新产品创新的影响:基于补贴强度“适度区间”的视角[J].中国工业经济,2015(6):94-107.

[3] HEWITT-DUNDAS N,ROPER S.Output additionality of public support for innovation:evidence for irish manufacturing plants[J].European Planning Studies,2010,18(1):107—122.

[4] 顾群,谷靖,吴宗耀.财政补贴、代理问题与企业技术创新——基于R&D投资异质性视角[J].软科学,2016,30(7):70-73.

[5] 郑江淮,张玉昌.政府研发资助促进企业创新的有效性:激励效应异质性假说与检验[J].经济理论与经济管理,2019(12):17-34.

[6] 林菁璐.政府研发补贴对中小企业研发投入影响的实证研究[J].管理世界,2018,34(3):180-181.

[7] 林青宁,毛世平.政府补助、创新环境与涉农企业创新效率[J].技术经济,2020,39(6):17-23.

[8] 王立勇,唐升.政府R&D补贴政策效果及决定因素研究——基于创新效率视角[J].宏观经济研究,2020(6):75-88.

[9] HALL,VANREENEN.How effective are fiscal incentives for R&D a review of the evidenve[J].Reserarch Policy,2000(29):449-469.

[10] BLOOM,GRIFFITH,REENEN.The economics of reguIation of high technology industries[C].Oxford University Press,Lawton-Smith,2002.

[11] 储德银,杨姗,宋根苗.财政补贴、税收优惠与战略性新兴产业创新投入[J].财贸研究,2016,27(5):83-89.

[12] 袁建国,范文林,程晨.税收优惠与企业技术创新——基于中国上市公司的实证研究[J].税务研究,2016(10):30-35.

[13] 任海云,宋偉宸.企业异质性因素、研发费用加计扣除与R&D投入[J].科学学研究,2017,35(8):1232-1239.

[14] 贾春香,王婉莹.财政补贴、税收优惠与企业创新绩效——基于研发投入的中介效应[J].会计之友,2019(11):98-103.

[15] 云虹,卞井春,韩佳芮.财税激励政策、R&D投入与创新绩效——基于AHP模型和中介效应检验[J].会计之友,2021(10):16-21.

[16] 刘伟江,吕镯.税收政策与全要素生产率——基于中国高技术产业的实证研究[J].制度经济学研究,2017(2):111-127.

[17] 李彦龙.税收优惠政策与高技术产业创新效率[J].数量经济技术经济研究,2018,35(1):60-76.

[18] 陈东,法成迪.政府补贴与税收优惠并行对企业创新的激励效果研究[J].华东经济管理,2019,33(8):11.

[19] COELLI T.A guide to DEAP version 2.1:a data envelopment analysis (computer) program[D].CEPA Working Paper,1996.

[20] HANSEN B E,SEO B.Testing for two-regime threshold cointegration in vector error-correction models[J].Journal of Econometrics,2002,110(2):293-318.

[21] 陈明明,张国胜,孙秀.国有企业、政府补贴与企业创新供给——基于上市工业企业的实证研究[J].当代财经,2016(10):34-44.

猜你喜欢

现代商贸工业(2016年9期)2017-01-07

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

现代商贸工业(2016年11期)2016-12-26

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

商(2016年31期)2016-11-22

商(2016年10期)2016-04-25