融入思政元素的课程“知识、能力与价值观”三位一体教学模式研究与实践

2023-07-20 00:26张征华吴丽萍兰仙平

黑龙江教育·高校研究与评估 2023年8期

张征华 吴丽萍 兰仙平

摘 要:课程思政建设作为落实立德树人根本任务的关键环节,融入思政元素构建“知识、能力和价值观”三位一体教学模式对建设具有中国特色高等教育具有重大意义。文章以“税法”课程为例,为实现三位一体目标,融入思政元素对专业人才培养方案、課程大纲、课程教案、课程体系等进行修订;在课程设计环节融入思政元素对课程教学方式、教学内容、考核方式等进行设计;同时将博弈论方法引入课程教学中,突破传统讲授式教学,激发学生学习主动性,提高教学质量。

关键词:思政元素;三位一体;税法

中图分类号:G642.0 文献标识码:A 文章编号:1002-4107(2023)08-0071-04

2016年12月,习近平总书记在全国高校思想政治工作会议上强调,“各门课都要守好一段渠、种好责任

田,使各类课程与思想政治理论课同向同行,形成协同效应”。2017年12月,中共中央、国务院《关于加强和改进新形势下高校思想政治工作的意见》指出,课程思政是将高校思想政治教育融入课程教学和改革,旨在实施全课程、全方位、全员育人。2019年10月,教育部《关于深化本科教育教学改革,全面提高人才培养质量的意见》指出,把课程思政建设作为落实立德树人根本任务的关键环节,坚持知识传授与价值引领相统一,显性教育与隐性教育相统一。因此,融入思政元素构建“知识、能力和价值观”三位一体教学模式对建设具有中国特色高等教育具有重大意义。

自2018年始,国内学者对课程思政的教学改革实践如雨后春笋般涌现。一是从理论上研究课程思政的建设与改革。如邱伟光对课程思政的价值意蕴与生成路径进行了分析。[1]高德毅和宗爱东认为课程思政是有效发挥课堂育人主渠道作用的必然选择。[2]成桂英提出推动课程思政教学改革的三个着力点。[3]二是从专业建设层面研究课程思政的教学改革。如朱强等分析了财务管理专业课程思政的实践路径。[4]夏嵩等讨论了土木工程专业教育中工程伦理因素的融入。[5]李在军等研究了高校体育类专业课程思政特征、难点及应对策略。[6]三是研究某一门课的课程思政实践路径。如时宇娇探讨了政法类院校公共英语课“课程思政”的教学改革。[7]毛静和李瑞琴从三全育人视角研究了“国际贸易学”课程思政教学理念与实践方式。[8]毕晶以“经济学”课程为例提出构建课程思政的“三位一体”模式。[9]盛庆辉和刘淑芹以“审计学”为例探索了以学生为中心的课程思政建设。[10]顾雷雷以“市场营销学”课程教学为例分析如何将思政元素融入工商管理类课程的教学。[11]从已有研究来看,关于课程思政教学改革的研究呈现出从面到线再到点的态势,目前较倾向于探讨某门课程的课程思政,以实现课程思政建设落实、落地,但针对“税法”课程的相关研究较少。

税法是国家税收的法律表现形式,是国家重要的政策工具和大政方针的体现,蕴含着较为丰富的思想政治教育资源。充分挖掘“税法”课程的思政元素并实现“知识、能力和价值观”三位一体有机融合,有助于学生正确认识国家税收政策和国家发展大势,树立正确的价值观。为实现立德树人的根本任务,构建融入思政元素的课程三位一体的教学模式,必须建立全周期的教学质量保障体系,具体包括人才培养方案、课程大

纲、课程教案、课程体系等[12]。

一、融入思政元素的三位一体教学基本文件

(一)修订专业人才培养方案

为落实立德树人根本任务,立足学校发展目标定位和培养目标定位,基于知识传授、能力培养和价值塑造三位一体,修订课程所在专业人才培养方案的三大核心要素,即培养目标(知识目标、能力目标、价值目标)、培养要求(知识要求、能力要求、价值要求)、课程体系(通识课程、专业课程、选修课程),且专业培养要求能够支撑培养目标,课程体系能够支撑培养要求并贯彻四新专业要求,落实“德智体美劳”五育并举要求。人才培养方案三位一体修订是课程融入思政元素进行三位一体建设的根本。

(二)修订课程大纲

立足专业人才培养方案,基于知识传授、能力培养和价值塑造三位一体,修订“税法”课程教学大纲三大核心要素,即教学目标(具体到课程的知识目标、能力目标、价值目标)、教学要求(具体到篇章知识目标、能力目标、价值目标)和教学内容(具体到章节的知识目标、能力目标、价值目标)。课程教学目标要求能够支撑专业培养目标,课程教学能够支撑课程教学目标,课程教学内容能够支撑课程教学要求,并落实课程思政。

以“税法”课程所属的会计学专业为例,会计学专业人才培养方案的培养目标可以明确为目标1:具有扎实的经济、管理等基础知识和财会审税等专业知识。目标2:具备良好计算机应用能力、表达沟通、创新实践、信息应用等基本能力和会计领域提出问题、分析问题和解决问题的专业能力。目标3:具备优良的思想政治和会计职业道德素质和价值观。

根据专业人才培养目标“税法”课程的教学目标可以明确为目标1:知识传授。通过“税法”课程学习具有税收要素与原则、增值税、消费税、所得税等税收法律专业知识。目标2:能力培养。通过“税法”课程学习具备税收领域提出问题、分析问题和解决问题的专业能力。目标3:价值塑造。通过“税法”课程学习塑造依法纳税、诚信纳税、科学设税等价值观。

由此可见,课程教学目标是专业培养目标的进一步细化和深入。

(三)修订课程教案

立足课程大纲,基于知识传授、能力培养和价值塑造三位一体,对“税法”课程教案进行修订,其核心要素可分为七步:第一,经济业务描述和涉税问题导入。第二,分别从纳税人与征税人视角进行博弈分析涉税处理。第三,梳理相关项目税法条款的历年变化。第四,基于上述背景以及法律条款融入思政元素。第五,基于上述涉税业务进行会计与税法处理差异分析。第六,基于上述涉税案例填写年度纳税申报表。第七,基于上述涉税问题考核知识、能力、价值三位一体学习成效的练习。

二、融入思政元素的三位一体课程教学设计

(一)课程思政元素融入设计

首先,挖掘“税法”课程的思政元素融入点。从习近平新时代中国特色社会主义思想为核心的思想政治理论出发,涵盖经济建设、政治建设、文化建设、社会建设、生态文明建设等多方面,寻求与税法条款有机融合的内容。

其次,探讨“税法”课程的思政元素融合方式。立足“税法”课程总论、增值税、消费税、企业所得税等重要章节关键知识点,通过分享、研讨、讨论、博弈等教学形式,寻求时事热点、课题研究、社会实践(教师、学生、身边人等)、中华故事(茶故事、酒故事、企业家故事等)等路径,适机自然融入“全国依法治国”“社会主义核心价值观”“中华优秀传统文化”“新时代中国特色社会主义思想”等思政元素,尤其结合项目团队成员自身实践增强教学的真实性和生动性(见表1)。

最后,探讨博弈论应用于“税法”课程的融合方法。传统的“税法”课程教学模式是以教师为中心的灌输式教学,学生被动地接受知识。因此,绝大部分学生采取死记硬背税法知识的方式应付考试,而对税法条款来龙去脉一知半解[13]。博弈论是研究理性的不同利益主体之间冲突与合作的理论。税法是征税人与纳税人双方基于税收这一经济利益的取舍而博弈的产物。因此,在“税法”课程中运用博弈论的方法有助于培养学生的思辩、表达等综合能力。从纳税人、征税人两个角度博弈,从微观主体、宏观环境两个维度博弈,合理开发“税法”课程中适用于博弈论分析的法律条款和教学素材,寻求与税法条款有机融合的逻辑方法。

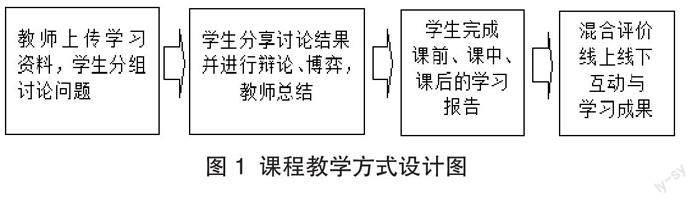

(二)课程教学方式设计

采用线上线下混合式教学模式,结合网络数据库中的大数据资料,激发学生学习兴趣和探究与创新能力(见图1)。

首先,教师通过线上将学习资料上传至网络平台,要求学生在课程开始之前了解课程的基本知识点、经济业务和涉税问题,让学生对涉税问题以征税人和纳税人身份进行分组讨论,并将讨论结果与疑问记录下来。

其次,学生将课前涉税问题的讨论结果在课堂中分享并提出有关疑问,由学生先自主辩论,博弈之下草拟涉税问题的税法条款,再由教师进行答疑、提炼、形文涉税问题的税法条款,并融入以习近平新时代中国特色社会主义思想为核心的思想政治理论。

再次,学生利用课后在线上网络数据库中寻找税法典型案例,将课前讨论的结果、课中分享交流博弈的成果、思想政治理论的心得以及课后实例的体会汇总形成学习报告,并上传至网络学习平台。

最后,把学生线上线下的交流过程与学习报告作为课程评分的重要组成部分,并对其进行混合评价。

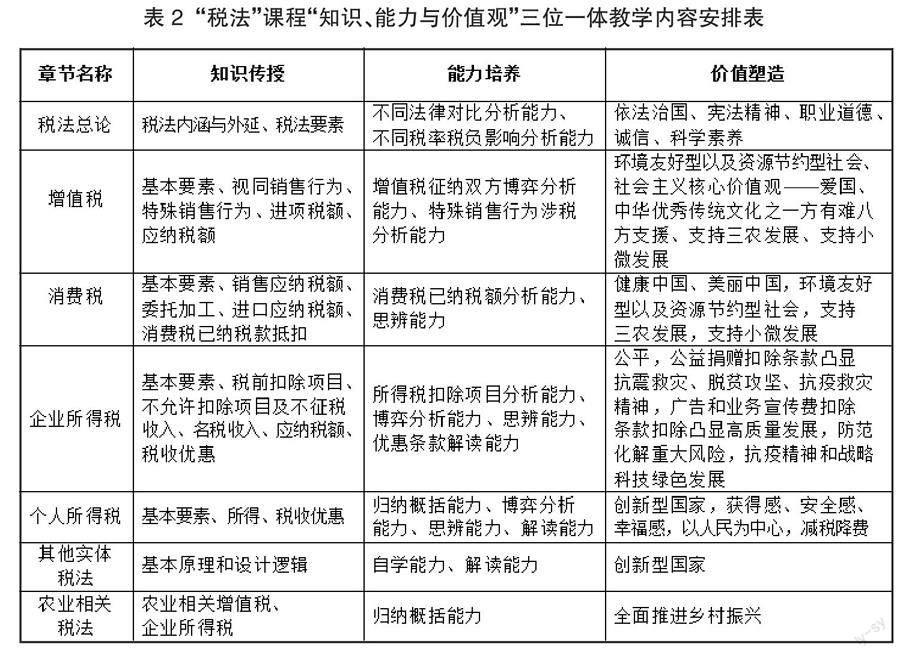

(三)课程教学内容设计

根据“税法”课

程三位一体的教学目标,进一步完善和丰富教学内容,按照各章的专业知识内容,将思政元素融入课程建设,实现知识传授、能力培养和价值塑造的有机统一(见表2)。

根据课程“知识、能力和价值”三位一体的教学内容,基于思政教育考量和学生主体定位,设计“学生为课堂主角、教师为课堂导演”的教学实施方案。首先,专业课教师与思政教师合作从我国大政方针以及治国理念寻找税法条款与思政元素的结合点。其次,教师基于学生主体定位分配教师与学生在课堂中的角色以及分配学生扮演纳税人与征税人角色。最后,基于博弈论视角,教师启发学生分别从纳税人纳税主张以及征税人征税主张进行思辨,以深入理解税法条款。

(四)课程考核方式设计

“知识、能力和价值”三位一体教学课程的考评方式,既要注重结果考核,还要注重过程考核;既要注重线下考核,还要注重线上考核;既要注重考核知识,又要注重考核能力,还要注重考核价值观;既要综合应用笔试、口试、非标准答案考试等多种形式,还要关注课堂博弈讨论、在线课堂参与程度,全方位系统化地设计课程考核方式。

三、融入思政元素的三位一体注意事项

课程思政教学过程中四个不要:思政元素痕迹不应过度,即不要把水漫灌,而要把火点燃;不要痕迹过重,而要春风化雨;不要贯穿课堂全过程,只要画龙点晴;不要把立德树人和学科育人口号化、标签化[14],而要外化于行、内化于心,让不同学科教育共同发挥作用,才能真正落实立德树人的根本任务。

参考文献:

[1] 邱伟光.课程思政的价值意蕴与生成路径[J].思想理论教

育,2017(7).

[2] 高德毅,宗爱东.课程思政:有效发挥课堂育人主渠道作用

的必然选择[J].思想理论教育导刊,2017(1).

[3] 成桂英.推动“课程思

政”教学改革的三个着力

点[J].思想理论教育导

刊,2018(9).

[4] 朱强,谢丽萍,朱阳生.财务

管理专业“课程思政”的

理论认识与实践路径[J].

學校党建与思想教育,

2019(6).

[5] 夏嵩,王艺霖,肖平,等.土

木工程专业教育中工程

伦理因素的融入——

“课程思政”的新形式[J].

高等工程教育研究,

2020(1).

[6] 李在军,刘美,赵野田.课程育人:高校体育类专业课程思

政特征、难点及应对策略[J].沈阳体育学院学报,2021(3).

[7] 时宇娇.政法类院校公共英语课“课程思政”教学改革探

索[J].学校党建与思想教育,2019(8).

[8] 毛静,李瑞琴.“三全育人”背景下课程思政教学理念与

实践方式探索——以《国际贸易学》课程为例[J].国家教

育行政学院学报,2020(7).

[9] 毕晶.构建“课程思政”的“三位一体”——以《经济学》课

程为例[J].山西财经大学学报,2020(S2).

[10] 盛庆辉,刘淑芹.以学生为中心的课程思政建设探索——

以“审计学”为例[J].中国大学教学,2021(11).

[11] 顾雷雷.思政元素融入工商管理类课程的教学探索——

以“市场营销学”课程的教学为例[J].思想理论教育导

刊,2021(10).

[12] 李红梅.“税法”课程思政化元素提取与效果保障实施

研究——以云南大学旅游文化学院为例[J].佳木斯大

学社会科学学报,2021(3).

[13] 胡小凤.翻转课堂教学模式在税法课程中的应用研究[J].

湖南人文科技学院学报,2017(4).

[14] 叶志明,汪德江,赵慧玲.课程、教书、育人——理工类学

科与专业类课程思政之建设与实践[J].力学与实践,

2020(2).

猜你喜欢

法律方法(2022年1期)2022-07-21

湘江青年法学(2018年1期)2018-05-29

中小企业管理与科技·上旬刊(2018年12期)2018-02-18

资源节约与环保(2018年1期)2018-02-08

朝阳法律评论(2017年1期)2017-06-05