尽职、偏好抑或卸责:基于异议独立董事无异议视角的考察

2023-10-11 01:42赵良玉博士刘芬芬博士

财会月刊 2023年19期

赵良玉(博士),刘芬芬(博士)

一、引言

作为一项重要的公司治理机制,独立董事制度设立的目的在于通过其监督作用来约束控股股东和管理层的机会主义行为,保护中小股东的利益。然而,我国独立董事经常被质疑能否起到应有的监督作用,甚至被诟病为“花瓶董事”。

就重大事项和董事会议案提出意见是独立董事履行职责的主要形式,其在董事会会议上所发表的独立意见,尤其是异议行为是独立董事有效履职的最直接证据(周泽将等,2021)。2005 ~2018 年共14 年间,全部A 股上市公司所有独立董事先后共发表了30 多万条意见,其中只有1680条非赞成意见。这些投出异议票而成为少数说“不”的独立董事,是更恪尽职守还是在推卸责任?他们是一以贯之对所有公司都严格监督还是仅仅对风险公司进行切割?

对上述问题的回答,不仅是对异议独立董事个人品性价值的认定,而且有助于探索完善独立董事监督机制的路径与方向。然而由于内在动机的不可观测性,以及独立董事自选择和监督效果的内生性问题,上述问题很难直接得到答案。本文根据行为一致性理论和管理层固定效应,通过考察异议独立董事在异议公司任职且无异议期间的监督效果,以及该异议独立董事对其任职的无异议公司的监督情况来间接寻求答案。

基于独立董事个人特征和风险偏好的一致性,独立董事提出异议的原因在逻辑上存在以下两种可能:逻辑一,被异议公司和其他公司没有差异,但由于异议独立董事更为勤勉尽职,在同等情况下,他们更可能发现无异议独立董事未发觉的问题,从而提出异议;逻辑二,被异议公司和其他公司没有差异,但由于异议独立董事更为风险厌恶,他们接受不了其他无异议独立董事可以接受的议案,因而提出异议。

此外,公司本身的好坏也会影响独立董事的投票行为。因此,独立董事提出异议的原因在逻辑上还存在两种可能:逻辑三,被异议公司存在问题,独立董事恪尽职守,他们通过沟通甚至明确表示反对后,被异议公司仍将议案提交董事会表决,独立董事为了保护中小股东利益而提出异议;逻辑四,被异议公司存在问题,独立董事意识到如果不提出异议,将来东窗事发时有可能被中国证监会处罚或者涉入法律诉讼,因此为了规避责任而提出异议。

逻辑一和逻辑二之间、逻辑三和逻辑四之间的本质区别在于独立董事提出异议前有没有进行实质性的监督。虽然四种逻辑下独立董事都提出了异议,但对公司治理的影响并不一样。管理层和大股东对中小股东利益的侵犯不是清晰的有或无,而是模糊的多或少。逻辑一和逻辑三的情况说明异议独立董事即使没有提出异议,他们仍在尽力改善公司治理,而逻辑二和逻辑四的情况说明异议独立董事仅对超过其风险阈值的事件通过提出异议实施了监督。

本文利用2005 ~2018 年我国A 股上市公司的独立董事投票意见数据,对通过以上逻辑推定的假设进行了检验,发现异议独立董事任职的异议公司在无异议期间相对于无异议独立董事任职的公司,发生舞弊违规和会计错报的可能性更大、操纵性盈余的值也更大、关联交易占款也更多,表明被独立董事提出异议的公司即使在无异议期间其公司治理质量也整体较低。由此,拒绝了逻辑一和逻辑二。对异议独立董事任职的无异议公司的考察发现,这些公司相对于无异议独立董事任职的公司,在舞弊违规、会计错报、操纵性盈余、关联交易占款上都没有显著差异,由此拒绝了逻辑三,支持了逻辑四,即异议独立董事在无异议公司没有发挥出更强的治理效能,他们对公司提出异议更多的是为了规避责任。这些结果在进行稳健性检验后仍然保持不变。在进一步了解提出异议对独立董事的激励影响中,发现在提出异议一年后,异议独立董事平均失去0.3 个独立董事席位,平均损失报酬3万元,此影响持续到提出异议后第5年才开始减弱。

本文的学术贡献主要体现在两个方面。第一,丰富了独立董事投票的研究。已有研究较多关注独立董事异议的影响因素,本文则从独立董事提出异议的动机展开分析,基于行为一致性理论和管理层固定效应,从独立董事无异议的视角来考察独立董事的异议动机和监督效果。虽然提出异议本身就是监督,但在提出异议或达到异议阈值之前,独立董事仍有很大的监督空间,本文的研究表明异议独立董事在此空间内并无作为,由此大大削弱了独立董事监督的效果。本文与吴伊菡和董斌(2021)的研究虽然都考察了独立董事监督的动机,但是切入角度并不同。吴伊菡和董斌(2021)关注的是独立董事异议对异议公司的影响,而本文则是从异议独立董事对其无异议公司的监督角度进行研究。第二,丰富了独立董事固定效应的研究。本文研究表明异议独立董事现阶段并没有表现出更为勤勉尽职,也没有更为风险厌恶,他们只是在理性考量下对超过其风险阈值的议案提出异议,以规避监管处罚和法律诉讼风险。

本文在实务和政策层面具有以下现实意义。首先,研究结论可帮助相关利益方更好地理解和使用独立董事异议的信息。当独立董事提出异议时,公司可能已经出现了导致独立董事不提出异议意见就可能受到处罚或面临诉讼的情况。其次,有助于指明完善独立董事监督机制的方向。独立董事的监督效果取决于其监督意愿和监督能力。如果独立董事有着较强的监督意愿,只是监督能力不足(如信息不充分、专业知识不够等),政策的重心应放在提升独立董事的监督能力上;如果独立董事的监督意愿不足,则应将工作重心放在夯实独立董事的监督责任上。本文的研究表明,现阶段异议独立董事整体上没有更强的监督意愿。异议独立董事尚且如此,可想而知和其在同一议案中没有提出异议的独立董事的监督意愿会更弱。因此,本文的研究为康美药业事件中独立董事被重罚提供了理论支持。

二、文献述评与研究假设

(一)独立董事制度与独立董事异议

董事会是缓解代理问题、保护股东利益的重要治理机制(Jensen,1993;Hermalin 和Weisbach,1998)。为了避免内部董事受到经理层的制约,更好地实现董事会对经理层的监督,独立董事被引入董事会。企业中除了两权分离而产生的股东和经理人之间的第一类代理问题,还存在第二类代理问题即大股东与中小股东之间的代理问题。当大股东持股超过一定比例之后,大股东几乎完全控制公司,以至于能够通过侵害外部股东的利益来获取私利(Shleifer 和Vishny,1997)。此时,董事会尤其是独立董事机制便被扩展到同时解决大股东和中小股东之间的代理问题,独立董事不但要独立于经营者,还进一步被要求独立于控股股东,以便更好地保护中小股东的利益。

现实中,独立董事主要是通过参加董事会,在会议前及会议上对公司重大事项及相关议案发表观点及表决来履行职能。由于外界无从知晓董事会会议和议案的具体内容,长期以来,董事会的具体决策过程和独立董事的实际监督效果对理论和实务界而言都是一个巨大的“黑箱”。2004 年修订的《深圳证券交易所股票上市规则》和《上海证券交易所股票上市规则》开始强制要求所有A 股上市公司披露董事会的投票表决数据以及独立董事的相关意见,由此为揭开董事会运作、研究独立董事监督行为的“黑箱”提供了可能。

基于独立董事投票数据,学者们展开了系列研究。已有研究发现独立董事个人特征(Du 等,2012;Jiang 等,2016;唐雪松等,2010;叶康涛等,2011;Zhu 等,2016)、董事会构成(陈仕华和张瑞彬,2020;杜兴强等,2017;Kang等,2022)、独立董事任职公司质量(Lin 等,2012;Ma 和Khanna,2016;Tang 等,2013;祝继高等,2015)都会影响独立董事异议。

已有研究虽然在独立董事投票结果的影响因素上取得了广泛共识,但在独立董事投非赞成票的动机和监督效果上还存在着争议。唐雪松等(2010)发现,独立董事异议会导致其离任现职概率加大,出于避免席位丢失和规避财富损失的动机,独立董事会避免说“不”,独立董事也没有通过发表独立意见来获得声誉的动机。张天舒等(2018)发现,独立董事获得的报酬越高,提出异议的可能就越小。与此相反,Jiang 等(2016)认为独立董事提出异议的积极监督行为,能够使独立董事获得声誉,帮助其在独立董事市场上获得更多席位。在监督效果上,叶康涛等(2011)发现,独立董事投非赞成票有利于改善议案、提高公司价值。Tang 等(2013)发现,独立董事提出异议后,公司的关联交易规模、股利支付率、贷款规模等更有可能降低,公司的管理层更有可能被替换。而吴伊菡和董斌(2021)则发现,独立董事的异议仅停留在异议上,并没有减少上市公司的违规行为,而且面对最需要监督的ST 公司,独立董事往往选择直接辞职。因此,他们认为独立董事提出异议的动机是卸责而不是尽职。由上述分析可知,独立董事提出异议的动机和监督效果在学术界并未取得一致结论。

(二)理论分析与假设提出

行为一致性理论是社会心理学领域关于个体价值观念及行为模式跨情景一致性的假说。根据该理论,个体的思维观念和行为风格具有稳定性,在不同情境下具有一致性(Allport,1966;Epstein,1979),例如:Schoar 和Zuo(2017)发现,经历过大萧条的CEO更为保守;Malmendier等(2011)则发现,有过从军经历的CEO 更为激进,偏爱风险。管理层固定效应则更多的是从计量和统计角度强调管理层行为具有一定的稳定性,因而表现为固定效应(Bertrand和Schoar,2003;Ge等,2011;Gul等,2013)。

现实中,独立董事大多来自于高校、科研院所、会计师事务所、律师事务所等机构,本身都是在各自领域取得一定成绩的精英。因此,他们中可能存在一部分高标准、高要求、更为勤勉尽职的人。根据行为一致性理论及管理层固定效应,这部分人在任职独立董事时有可能继续保持这些特征(Allport,1966;Bertrand 和Schoar,2003;Epstein,1979;Ge 等,2011;Gul 等,2013;Marquis 和Tilcsik,2013;Schoar 和Zuo,2017)。而企业高管的特质会影响企业的决策行为,具有同样特质高管的行为或者同一高管在不同时期的决策行为会表现出一致性(Hambrick和Mason,1984;姜付秀等,2009)。在保持其他因素不变的情况下,独立董事个人特征会影响其投票行为。

如前文所述,基于独立董事个人特征和风险偏好的一致性,独立董事提出异议的原因在逻辑上存在以下两种可能:逻辑一,在不同公司之间没有显著差异的情况下,更为勤勉尽职的独立董事可能发现更多问题,因此提出异议。此外,高校、科研院所、会计师事务所、律师事务所这类工作单位都相对稳定,在此类机构工作的人员更有可能存在一部分更厌恶风险的人,而他们对风险的厌恶同样也会反映在公司决策中(Cain 和McKeon,2012;Cronqvist 等,2012;Schoar 和Zuo,2017)。由此可推出逻辑二,在公司之间没有显著差异的情况下,更厌恶风险者可能接受不了无异议独立董事可以接受的议案,因此提出异议。

公司质量也会影响独立董事的投票行为。因此,独立董事异议在逻辑上还存在另外两种可能:逻辑三,公司存在问题,独立董事勤勉尽职,努力维护中小股东利益,但在某些事项上上市公司一意孤行,把独立董事反对的议案依旧提交到董事会进行表决,独立董事毅然提出异议;逻辑四,公司存在问题,但对于事后不会引起监管关注、没有法律诉讼风险的侵犯中小股东利益的情况,独立董事睁一只眼闭一只眼无任何监督行为,一旦遇到事后有可能被监管处罚、涉入法律诉讼的议案,独立董事则会提出异议以规避责任。

根据上述理论分析和逻辑推理,给定独立董事的监管动机和监管行为具有一致性和固定性,如果逻辑一成立,由于被异议公司和无异议公司没有差异,而提出异议的独立董事又更为勤勉尽职,那么应观察到独立董事提出异议的公司相对于没有独立董事提出异议的公司,在没有被异议时其公司治理质量更高;如果逻辑二成立,则应观察到独立董事提出异议的公司相对于没有独立董事提出异议的公司,在没有被异议时公司治理质量无显著差异;如果逻辑三或逻辑四之一成立,则应观察到独立董事提出异议的公司相对于没有独立董事提出异议的公司,在没有被异议时公司治理质量显著较低。由此,提出以下假设1:

H1.1:公司无差异,异议独立董事更为勤勉尽职而提出异议,则独立董事提出异议的公司在该独立董事任职且无异议时相对于无异议独立董事任职的公司,其公司治理质量显著较高。

H1.2:公司无差异,异议独立董事更为风险厌恶而提出异议,则独立董事提出异议的公司在该独立董事任职且无异议时相对于无异议独立董事任职的公司,其公司治理质量无显著差异。

H1.3:公司治理较差,独立董事因监督无效而提出异议或仅为卸责而提出异议,即独立董事提出异议的公司在该独立董事任职且无异议时相对于无异议独立董事任职的公司,其公司治理质量显著较低。

同样,根据上述理论分析和逻辑推理,如果逻辑三成立,由于异议独立董事更为勤勉尽职,则应看到异议独立董事任职的其他无异议公司相对于无异议独立董事任职的公司,其公司治理质量较高;相反,如果逻辑四成立,由于异议独立董事除提出异议之外,无实质性监督,则应看到异议独立董事任职的其他无异议公司相对于无异议独立董事任职的公司,在公司治理质量上无显著差异。基于此,提出以下假设2:

H2.1:异议独立董事更为勤勉尽职,其因监督无效而提出异议,则该独立董事任职的其他无异议公司相对于无异议独立董事任职的公司,其公司治理质量显著较高。

H2.2:异议独立董事仅为卸责而提出异议,则该独立董事任职的其他无异议公司相对于无异议独立董事任职的公司,其公司治理质量无显著差异。

三、研究设计

(一)样本选择与数据来源

2004 年修订的《深圳证券交易所股票上市规则》和《上海证券交易所股票上市规则》开始强制要求所有A 股上市公司披露董事会的投票表决数据以及独立董事的相关意见,因此本文的样本期间为2005 ~2018 年。初始样本为所有A 股上市公司的独立董事投票,共353692 条独立董事意见,其中1680 条异议意见。在此基础上,剔除ST公司、金融行业公司和有关变量缺失的样本。由于本文基于独立董事无异议视角来考察独立董事异议情况,因此剔除异议的公司年观测值,共得到26542个公司年观测值。对于异议独立董事任职于无异议公司的样本,共得到25283 个公司年观测值。所有数据均来自CSMAR数据库。

(二)实证模型与变量定义

1.模型设定。本文借鉴陈冬华等(2017)、祝继高等(2021)的研究,设定以下检验模型。

模型中的被解释变量CG 分别为舞弊违规(Fraud)、会计错报(Mistake)、操纵性盈余(AbsDa)、关联交易占款(Related Transaction)。其中:舞弊违规和会计错报因为是0、1 变量,采用Logit 回归检验;操纵性盈余和关联交易占款使用OLS 回归。解释变量Dissent 在假设1 的检验中为Dissent1,在假设2的检验中为Dissent2。

2.变量选择。

(1)被解释变量。①舞弊违规(Fraud)。上市公司如有舞弊或违规则取值为1,否则为0。②会计错报(Mistake)。上市公司若发生了引起日后报表重述的错报则取值为1,否则为0。③操纵性盈余(AbsDa)。财务报告的核心在于利润表中的会计盈余质量,会计盈余包含现金流利润和应计利润两个部分,由于应计利润不涉及现金流,因此,应计利润往往被视为管理层进行利润操纵的重要对象。本文使用Kothari 等(2005)的方法,采用经业绩调整的修正Jones模型来估计操纵性盈余,以此来衡量财报质量。④关联交易占款(Related Transaction)。借鉴祝继高等(2021)的度量方法,采用CSMAR 数据库中“关联交易中资金往来情况文件”中的数据,计算上市公司与关联方的应收类关联交易年度余额总计与应付类关联交易年度余额总计的差额,再除以期末总资产,得到关联交易占款指标。

(2)解释变量。①异议独立董事1(Dissent1)。借鉴叶康涛等(2011)的方法,把独立董事投票意见类型中除“赞成”之外的“反对”“弃权”“保留意见”“无法发表意见”“提出异议”和“其他”都视为异议意见,在稳健性检验中排除“其他”并不影响结果。发表异议意见的独立董事在异议公司任职且无异议期间的公司年为1,其他无异议独立董事任职的公司年为0。②异议独立董事2(Dissent2)。发表异议意见的独立董事在无异议公司任职期间的公司年为1,其他无异议独立董事任职的公司年为0。

(3)控制变量。根据已有研究,本文主要加入上市公司财务特征和公司治理特征两类控制变量,具体为公司规模(Size)、财务杠杆(Lev)、资产回报率(Roa)、账面市值比(Bm)、经营性活动现金流(Cfo)、成长性(Growth)、股票回报年波动率(Volatility)、最终控制人性质(Soe)、股权制衡度(Balance)、两职合一(Dual)、独立董事占比(Indratio)、董事会规模(Boardsize),以及年度和行业效应。各变量的具体定义见表1。

四、实证结果及分析

(一)描述性统计

表2 汇报了主要变量的描述性统计结果。为了避免极端值对结果造成影响,对所有连续变量进行了上下1%的winsorize 处理。其中,Part A 和Part B 分别为假设1 和假设2涉及样本的描述性统计。Part A部分的样本是异议独立董事在异议公司任职且无异议期间的样本和无异议独立董事任职公司的样本,而Part B部分的样本为异议独立董事在无异议公司任职和无异议独立董事任职公司的样本。

表2 主要变量的描述性统计

由表2可知,Fraud在Part A和Part B中的均值分别为0.166和0.165,表明样本中分别有16.6%和16.5%的公司因各类舞弊违规而被处罚。Mistake在Part A和Part B中的均值分别为0.069 和0.068,表明样本中分别有6.9%和6.8%的公司发生了引起日后报表重述的会计错报。AbsDa 在Part A和Part B中的均值都为0.058,表明样本公司操纵性盈余平均占上一期期末资产的5.8%,考虑到样本公司的平均资产回报率仅有5.9%,说明盈余管理在A 股上市公司中普遍存在。Related Transaction 在Part A 和Part B 中的均值分别为0.051和-0.003,表明在Part A的样本中,上市公司平均被关联方占用5.1%总资产的资金,而在Part B的样本中,上市公司占用关联方0.3%总资产的资金。由上述描述性统计结果可知,Part A 中的Fraud、Mistake 和Related Transaction的均值都高于Part B,尤其是关联交易占款,这可以初步说明被异议公司在异议独立董事任职且无异议期间的公司治理质量相对较低。Dissent1在Part A中的均值为0.092,说明异议独立董事在异议公司任职且无异议的样本占比为9.2%。Dissent2在Part B中的均值为0.411,说明异议独立董事在无异议公司任职的样本占比为41.1%。其他变量的描述性统计结果不再赘述。

(二)回归分析

表3报告了假设1的回归结果。前两列结果的被解释变量分别为舞弊违规和会计错报,采用Logit回归。后两列结果的被解释变量分别为操纵性盈余和关联交易占款,采用OLS 回归。由表3 可知,(1)~(4)列Dissent1 的系数均显著为正,表明异议独立董事在异议公司任职且无异议期间公司的舞弊违规、会计错报、操纵性盈余和关联交易占款都显著高于无异议独立董事任职公司,说明对于独立董事异议公司,即使在独立董事无异议期间,其公司治理质量也显著较低。由此拒绝了H1.1和H1.2,支持了H1.3,即平均意义上,独立董事提出异议可能因勤勉尽职无效而动用异议,抑或仅为了规避处罚或者诉讼责任。其他变量的系数与已有研究基本一致,不再赘述。

表3 异议独立董事任职异议公司且无异议期间的公司治理

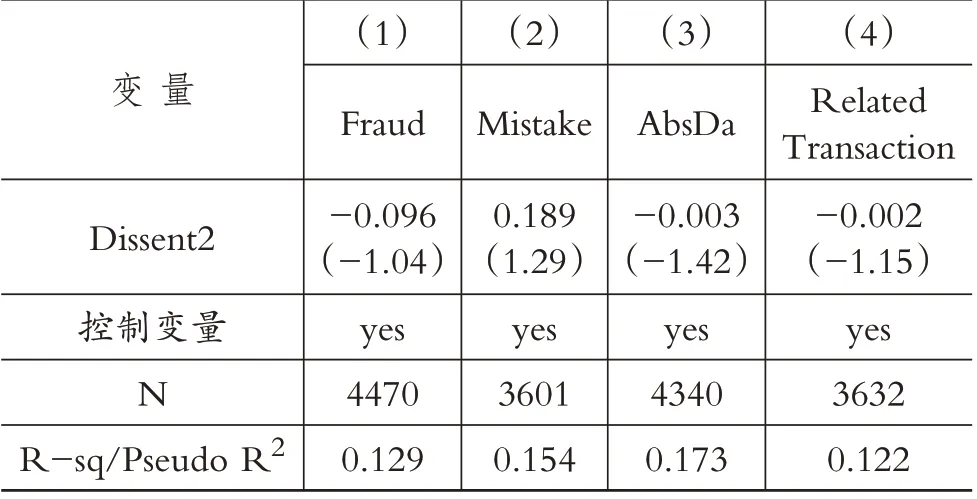

表4报告了假设2的回归结果。前两列结果的被解释变量分别为舞弊违规和会计错报,采用Logit回归。后两列结果的被解释变量分别为操纵性盈余和关联交易占款,采用OLS 回归。由表4 可知,(1)~(4)列中Dissent2的系数都不显著,表明异议独立董事在无异议公司任职期间公司的舞弊违规、会计错报、操纵性盈余和关联交易占款和无异议独立董事任职公司没有显著差异,说明两者的公司治理质量没有显著差异。由此拒绝了H2.1,支持了H2.2,即平均意义上,独立董事提出异议更可能仅仅是为了规避处罚或者诉讼责任。其他变量的系数与表3和已有研究基本一致,不再赘述。

表4 异议独立董事任职无异议公司期间的公司治理

五、稳健性检验

(一)独立董事异议带来的影响

独立董事提出异议后,可能引起利益相关者的注意,例如监管机构可能更关注公司是否有违规行为,投资者可能降低对公司的估值,审计师可能更为仔细地进行审计。独立董事提出异议之后,其他公司可能也会做出相应反应,或欢迎或回避。为了避免独立董事异议带来的内生性问题,本文剔除独立董事异议当年和以后的样本,只保留提出异议前的样本,重新检验假设1 和假设2,结果见表5和表6。

表5 异议独立董事任职异议公司且无异议期间的公司治理(考虑异议影响的稳健性检验)

表6 异议独立董事任职无异议公司期间的公司治理(考虑异议影响的稳健性检验)

由表5可知,(1)~(4)列中Dissent1的系数仍在1%的水平上显著为正,与主检验的结果完全一致。由表6 可知,(1)~(4)列中Dissent2 的系数仍保持无任何显著性,与主检验的结果也完全一致。其他变量和主检验也都完全一致,不再赘述。

(二)独立董事自选择带来的影响

在假设2的主检验中,异议独立董事任职的无异议公司和无异议独立董事任职的公司在公司治理上没有显著差异。除了本文的假设,理论上还有一种可能的情况会诱发此结果,即独立董事的自选择问题。异议独立董事可能由于自身资历、经验等原因而只能就职于较差的公司。因此,对于异议独立董事任职的无异议公司,公司整体可能较差,虽然异议独立董事已经勤勉尽职了,但努力的效果被原本较差的公司治理抵消了,以至于在实证上未表现出显著差异。为了排除此种可能性,使实证结果更为稳健,本文再次进行以下稳健性检验。

在所有的异议独立董事中,有一类异议独立董事是在所有独立董事面对相同议案时,在有独立董事赞同的情况下而提出异议。为了排除独立董事自选择带来的影响,仅限定此类异议样本再次进行检验。把同一议案中赞成独立董事作为控制组、异议独立董事作为处理组。由于赞同和异议独立董事都来自同一公司同一年份、面对同样的议案,因此可大大缓解独立董事自选择问题,同时也可解决议案差异带来的内生性问题。具体回归结果见表7,可知(1)~(4)列Dissent2 的系数仍保持不显著,与主检验结果一致。

表7 考虑独立董事自选择问题的稳健性检验

六、进一步研究:独立董事异议后的激励

下面进一步分析异议独立董事在投出异议票后的激励。虽然前文实证表明独立董事提出异议有可能仅仅是为了规避责任,他们对其任职的无异议公司没有表现出更为有效或严格的监督,但不可否认的是,异议行为本身也是监督,只是仅停留在对超过其风险阈值事项的监督上。如果能够降低提出异议的门槛,使独立董事更容易、更广泛地提出异议,最终将提升公司治理的整体水平。如果独立董事异议能够带来良好的声誉,使其获得更多或更好的独立董事席位和更高的报酬,那么经济利益动机会正向激励独立董事投出异议票。反之,如果独立董事在提出异议后会丢失独立董事席位、减少收入,独立董事则会越来越不愿意投出异议票,仅仅只会对有处罚或诉讼风险的议案提出异议。

为了避免独立董事自选择问题,本文使用同一公司的独立董事在同一年对相同议案做出不同反应的样本,以赞成独立董事作为控制样本,以异议独立董事作为处理组,以异议当年作为基准年采用DID 方法来考察独立董事异议后的激励情况。具体模型如下:

其中,被解释变量分别为独立董事当年任职的公司数目(Nfirm)和当年获取的所有独立董事报酬(Allowance)。解释变量为是否异议独立董事(Dissent),交乘项为独立董事异议后5 年内每一年的虚拟变量(Year1 ~Year5)和解释变量交乘。控制变量为独立董事的性别(Gender)、年龄(Age)、学历(Degree)、财会背景(Accountback)、海外背景(Overseaback)、学术背景(Academicback)、金融背景(Financeback)。

具体回归结果见表8 和表9,其中表8 的被解释变量为Nfirm,表9 的被解释变量为Allowance(单位为万元)。由表8可知,Year1×Dissent的系数为-0.302,在1%的水平上显著,说明在提出异议一年后,相对于无异议独立董事,异议独立董事平均失去了0.3个独立董事席位。由异议后2、3、4、5年和Dissent的交乘项系数可知,异议独立董事的席位损失一直持续到第5 年才有减缓的趋势。由表9可知,Year1×Dissent的系数为-3.030,在1%的水平上显著,说明在提出异议一年后,相对于无异议独立董事,异议独立董事平均损失报酬约为3 万元。同样由异议后2、3、4、5年和Dissent的交乘项系数可知,异议独立董事的收入损失从3万元一直增加到第4年的约4.9万元后才有减缓的趋势。

表8 独立董事异议后任职的公司数目

表9 独立董事异议后获取的报酬

由以上结果可知,独立董事异议导致其后获取独立董事的席位和报酬减少,由此不难理解为何独立董事异议的整体占比如此之低。

七、结论与建议

独立董事监督是公司治理中重要的一环,是保护中小股东利益的重要力量,但学术界、实务界乃至舆论对独立董事监督效果的质疑屡见不鲜。而所有独立董事中,敢于提出异议的又是极少数。虽然独立董事可以通过会前沟通交流来实现监督和咨询功能,但独立董事手中的异议票才是最有力的监督工具。因此通过研究异议独立董事的异议动机有助于理解为什么独立董事不愿意使用投异议票这一工具。

本文实证结果表明,独立董事异议更有可能仅是其卸责的工具,独立董事仅对超过其风险阈值的事项提出异议。独立董事没有足够勤勉尽职且未充分承担保护中小股东利益的职责,表明夯实独立董事责任是完善独立董事监督机制的正确方向。在2021 年11 月12 日广州市中级人民法院对康美药业财务造假案一审判决独立董事承担高额连带赔偿责任后,独立董事的非赞成票数量显著增加。2021 年11 月15 日~2022 年3 月31 日,共有76张非赞成票,而上一年同期仅有18张非赞成票。

值得注意的是,虽然异议独立董事没有表现出更为勤勉尽职和监督有效,但提出异议本身仍是一种监督,是一种门槛式监督。如果能不断降低提出异议的门槛,大股东和管理层侵犯中小股东利益的难度就会越来越大,最终也必然提升公司治理效果,促进资本市场健康发展。

需要指出的是,本文提出独立董事异议的动机和监督效果,是对所有异议独立董事平均意义上的分析,并不否定现实中个体的复杂性和多样性。现实中完全有可能有部分异议独立董事要求更高、更为勤勉尽职,或者更为风险厌恶,甚至几种可能汇聚于一人。

【 主要参考文献】

陈冬华,祝娟,俞俊利.盈余管理行为中的经理人惯性——一种基于个人道德角度的解释与实证[J].南开管理评论,2017(3):144 ~158.

陈仕华,张瑞彬.董事会非正式层级对董事异议的影响[J].管理世界,2020(10):95 ~111.

杜兴强,殷敬伟,赖少娟.论资排辈、CEO任期与独立董事的异议行为[J].中国工业经济,2017(12):151 ~169.

唐雪松,申慧,杜军.独立董事监督中的动机——基于独立意见的经验证据[J].管理世界,2010(9):138 ~149.

叶康涛,祝继高,陆正飞等.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011(1):126 ~139.

张天舒,陈信元,黄俊.独立董事薪酬与公司治理效率[J].金融研究,2018(6):155 ~170.

祝继高,李天时,Tianxia Y..董事会中的不同声音:非控股股东董事的监督动机与监督效果[J].经济研究,2021(5):180 ~198.

祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事?[J].经济研究,2015(9):170 ~184.

Allport G.W..Traits Revisited[J].American Psychologist,1966(1):1 ~10.

Bamber L.S.,Jiang J.,Wang I.Y..What's My Style?The Influence of Top Managers on Voluntary Corporate Financial Disclosure[J].Accounting Review,2010(4):1131 ~1162.

Bertrand M.,Schoar A..Managing with Style:The Effect of Managers on Firm Policies[J].Quarterly Journal of Economics,2003(4):1169 ~1208.

Cronqvist H.,Makhija A.K.,Yonker S.E..Behavioral Consistency in Corporate Finance:CEO Personal and Corporate Leverage[J].Journal of Financial Economics,2012(1):20 ~40.

Ge W.,Matsumoto D.,Zhang J.L..Do CFOs Have Style?An Empirical Investigation of the Effect of Individual CFOs on Accounting Practices[J].Contemporary Accounting Research,2011(4):1141 ~1179.

Gul F.A.,Wu D.,Yang Z..Do Individual Auditors Affect Audit Quality?Evidence from Archival Data[J].Accounting Review,2013(6):1993 ~2023.

Hanlon M.,Yeung K.,Zuo L..Behavioral Economics of Accounting:A Review of Archival Research on Individual Decision Makers*[J].Contemporary Accounting Research,2022(2):1150 ~1214.

Jiang W.,Wan H.,Zhao S..Reputation Concerns of Independent Directors:Evidence from Individual Director Voting[J].Review of Financial Studies,2016(3):655 ~696.

Kang J.-K.,Kim S.,Oh S..Does Board Demographic Diversity Enhance Cognitive Diversity and Monitoring?[J].The Accounting Review,2022(6):385~415.

Tang X.,Du J.,Hou Q..The Effectiveness of the Mandatory Disclosure of Independent Directors' Opinions:Empirical Evidence from China[J].Journal of Accounting and Public Policy,2013(3):89 ~125.

Wells K..Who Manages the Firm Matters:The Incremental Effect of Individual Managers on Accounting Quality[J].The Accounting Review,2020(2):365 ~384.

Yang H.I..Capital Market Consequences of Managers' Voluntary Disclosure Styles[J].Journal of Accounting & Economics,2012(1-2):167 ~184.

Zhu J.,Ye K.,Tucker J.W.,et al..Board Hierarchy,Independent Directors,and Firm Value:Evidence from China[J].Journal of Corporate Finance,2016(41):262 ~279.

猜你喜欢

现代经济信息(2023年14期)2023-09-04

法律方法(2022年2期)2022-10-20

中学生百科·大语文(2021年11期)2021-12-05

纺织科学研究(2021年7期)2021-08-14

中国房地产业·中旬(2020年4期)2020-06-05

中国房地产·综合版(2020年1期)2020-03-27

法大研究生(2019年1期)2019-11-16

中国房地产·综合版(2018年4期)2018-05-23

37°女人(2017年11期)2017-11-14

现代财经-天津财经大学学报(2016年6期)2016-12-01