核电设备长期运维方案的经济性分析方法研究

2023-12-12 03:26曹国畅吕方明余桐泉

中国核电 2023年5期

曹国畅,吕方明,姜 赫,余桐泉,徐 中

(1.中核核电运行管理有限公司,浙江 海盐 314303;2.中核武汉核电运行技术股份有限公司,湖北 武汉 430000)

0 引言

安全、可靠、经济地运行是核电厂运营的基本要求,也是核电设备管理的核心内容。长期以来,我国核电运营单位始终将安全性和可靠性放在设备管理的突出位置。无论是日常维护、停机检修等厂内活动,还是国家监管的外部要求,都集中体现了这种管理理念。但运营的经济性未得到足够的重视。

为实现核电厂投资收益最大化,美国EPRI开发了寿期管理(LCM)技术[1-4]。长期运维方案的经济性评价是LCM工作的核心内容之一,从电厂财务预算的角度给出多个经济性指标,通过多重比较定量展示多个维修方案的成本费用。

本文介绍了EPRI发布的长期运维方案经济性分析的主要内容和成本模型的构建方法,通过算例来讨论长期运维方案经济性分析的关键问题,结合我国核电厂运维的实际情况,给出具体的意见和建议。本文的研究内容和结论,有助于我国核电厂以成本为重要参数制定长期运维方案,对建立经济性分析的通用方法具有重要的指导意义。

1 经济性分析方法

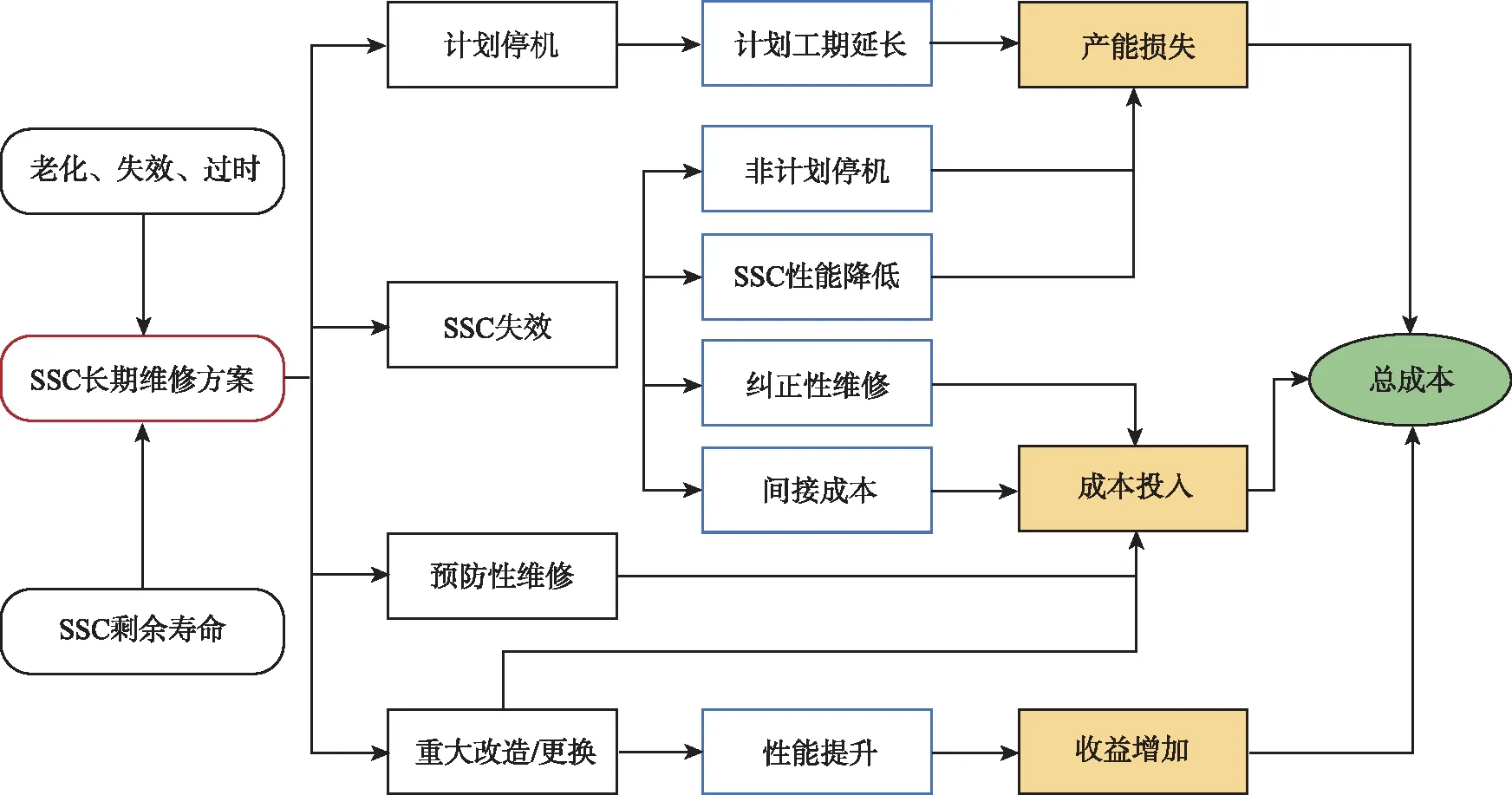

针对设备运维历史中存在的性能老化和过时等影响经济运行的问题,结合设备预期寿命,可以制订多种长期(如10年或20年)的维修方案,其价值模型如图1所示,长期运维方案主要涉及的事项包括计划停机、SSC(system,structure and component)失效、预防性维修(Preventive Maintenance,PM)和重大改造/更换。

图1 长期运维方案的价值模型

文献[5]给出了图1所示模型中预防性维修成本、纠正性维修成本、产能损失以及性能提升带来的产能收益的计算方法。另外,为比较各长期运维方案的经济性,EPRI推荐收益投资比(Benefit-to-Investment Ratio,BIR)方法,如式(1)所示。其中,CLP为产能损失,CCM为纠正性维修费用,CPC为性能提升引起的产能收益,CPM为预防性维修成本,下标备选和基准分别代表备选方案和基准方案。

(1)

2 示范算例

为分析上述模型中的关键问题,本节给出了美国Comanche Peak电厂[6]的算例,LCM对象是该厂1号机组主发电机和励磁机。针对40年运行策略(正常许可证期限,不延寿),该厂制订的LCM方案如下:

1)A方案:基准方案,执行当前维修计划,不做重大投资;

2)B方案:优化当前维修计划,在1RF10期间更新在线监测系统,在1RF15期间转子重新绕组、电压调节器数字化更新;

3)C方案:优化当前维修计划,在1RF10期间更新在线监测系统,在1RF15期间采购新的转子、新的励磁机和数字电压调节器;

4)D方案:优化当前维修计划,在2005年采购备用转子,在1RF15期间(2011)采购新的励磁机和数字电压调节器。

文献[6]中删除了部分敏感数据,本文对这部分输入数据做如下假定,机组额定电功率为1 200 MW,上网电价为50$/MWh,人工费用单价为50$/h,工资浮动率为0/a,贴现率为3%/a,通货膨胀率为6%/a。

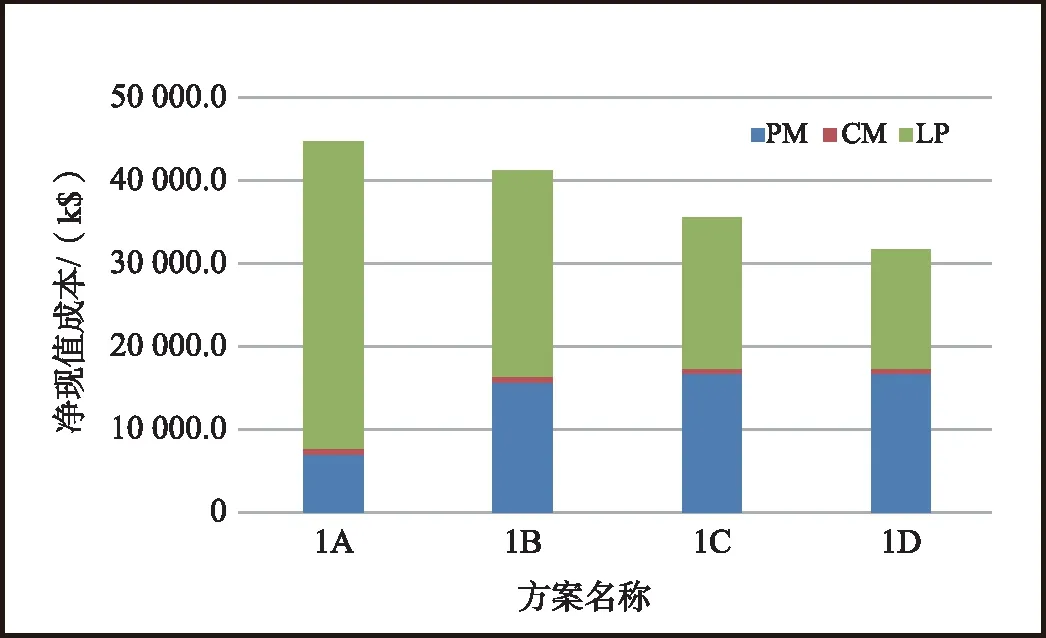

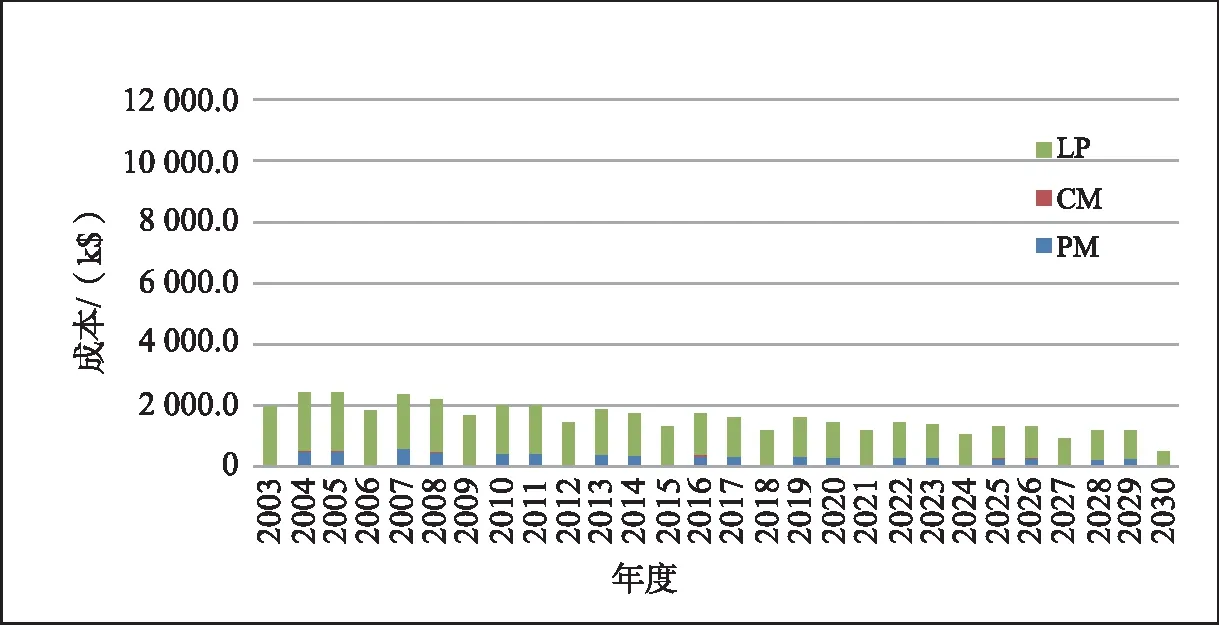

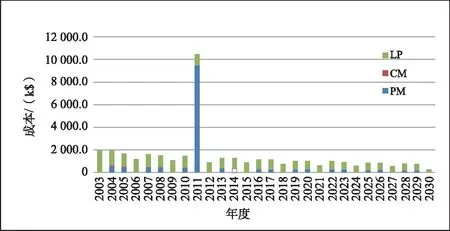

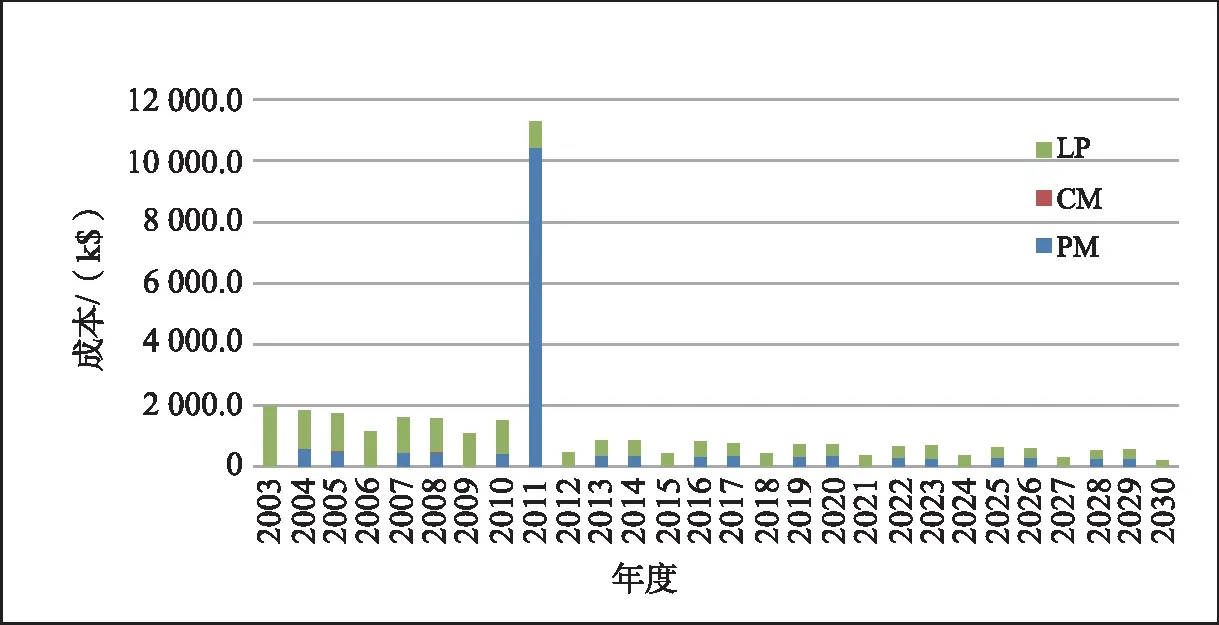

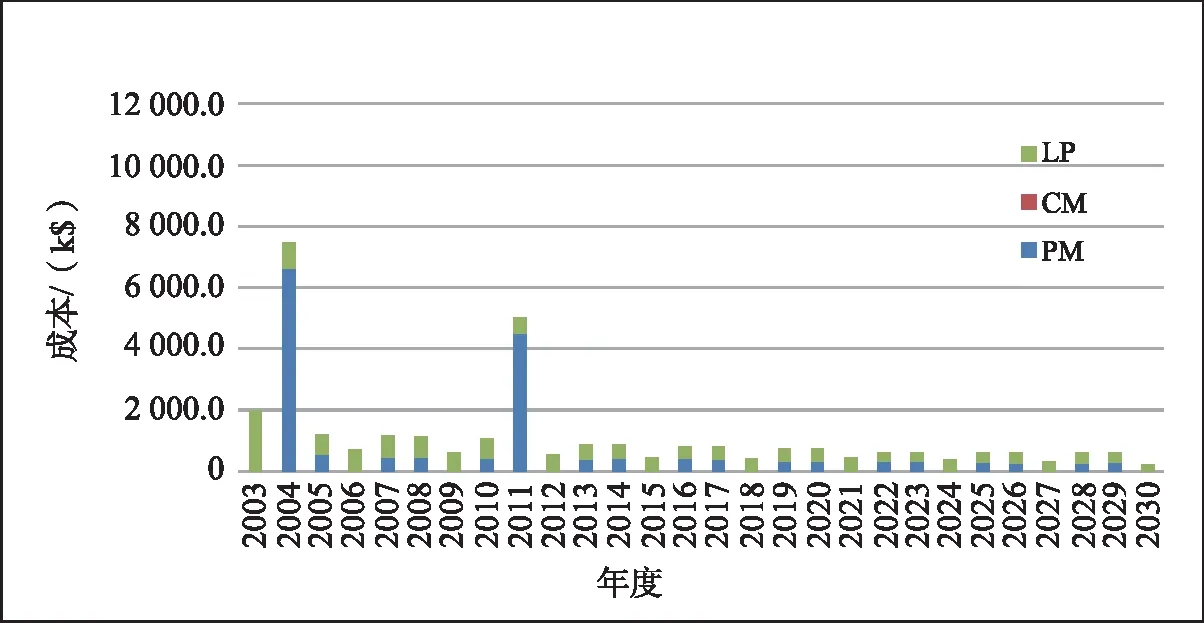

上述4个方案的总成本如图2所示,各方案的年度成本如图3~图6所示。由计算结果可知,各方案的总成本由大到小的顺序为A、B、C、D;B、C、D方案的收益投资比分别为1.41、1.97、2.36,D方案的经济性在4个方案中最好;A方案的成本分布较B、C、D均匀,但其各年度的成本幅值相对较高;B、C、D方案中存在重大改造/更换事项的年度成本非常突出,由于D方案将重大改造/更换事项分解到两个不同的年度执行,与B、C方案相比降低了一次性投资成本。综合比较,D方案为最优方案,建议电厂在必要的审查之后付诸实施。

图2 各方案的总成本柱形图

图3 方案A各年度成本柱形图

图4 方案B各年度成本柱形图

图5 方案C各年度成本柱形图

图6 方案D各年度成本柱形图

3 讨论

上述经济性模型、计算方法和算例均来自EPRI发布的技术报告,将其应用到我国核电厂时,还存在下述问题需要特别注意。

3.1 失效率

失效率函数表示设备每年的失效次数。计算失效成本时,应注意如下事项:1)失效成本的计算,包括由设备失效产生的纠正性维修费用和由其造成的非计划停机产生的产能损失;2)维修活动对失效率的影响,包括失效率函数类型的选择、考虑行业经验的失效率数值的确定以及设备重大改造/更换节点前后不同的失效率对年度成本的影响。

3.2 换料周期问题

本文算例中,EPRI给出的机组换料周期为18个月,换料大修工期安排在这18月的开端,这种处理便于制定未来的大修计划,确定大修成本发生年份。但是,我国核电机组的换料周期和大修工期的计算有其自身特点:1)机组换料周期是指机组在额定负荷下运行的理论时长,但机组在运行期间存在负荷波动,计划时长可能增加;2)机组大修存在首年大修、年度大修、5年大修和10年大修等类型,每种大修的工期存在差异,缺少规律性;3)不同大修类型包含的活动内容存在差别,其成本计算存在较大差异。

因此,国内核电厂制订机组长期维修计划时应充分考虑其原有的计划管理政策,采用图7所示的规律预测未来的大修规划,并按照该规划中每个年度涵盖的维修项目计算年度成本。注意,按照上述方式预测未来大修计划时,可能发生大修跨越年度的情况,此时计算年度成本时应精确到“天”,按照各年度所占大修工期的份额分配大修费用。

图7 大修计划预测示例

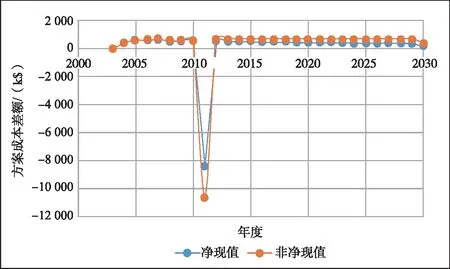

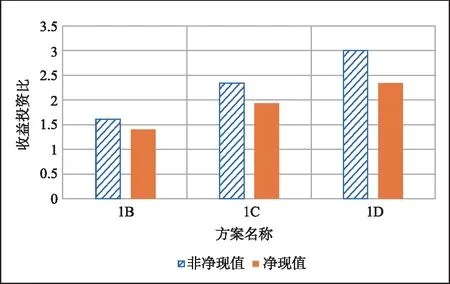

3.3 净现值问题

净现值方法中的贴现率和通货膨胀率等参数在长期预测中具有不确定性,难以获得准确的数值。经济性分析的目的是通过定量比较各方案的成本,确定相对趋势。即使不使用净现值法,也可以获得这种趋势比较的结果。使用本文前述算例的数据,分别采用净现值和非净现值法计算A和B方案年度成本的差值,如图8所示;计算各方案的收益投资比如图9所示。净现值法取贴现率6%、通货膨胀率3%;非净现值法取贴现率和通货膨胀率为0。

图8 A、B方案年度成本差额变化趋势

图9 各方案收益投资比的变化

可以得到以下结论:净现值法和非净现值法计算的A和B方案的年度成本差值变化趋势、收益投资比趋势基本一致,只是数值大小存在差异。

4 结论

1)本文给出了长期运维方案经济性分析的理论模型和成本计算方法,在电厂经济性计算时应根据其运行实际情况合理选择相应参数。

2)应考虑维修活动对失效率的影响,如失效率函数类型和参数选择应符合行业经验和相关研究成果、维修活动节点前后失效率存在差异。

3)制订长期维修计划应考虑我国核电机组实际的大修计划管理政策,在符合要求的基础上使其具备一定的规律性,当大修工期跨越年度时按照各年度工期份额分配有关费用。

4)对经济性分析模型有特定要求时,为使其更加符合实际情况采用净现值法计算成本,但应注意计算参数在长时间跨度上的不确定性;若仅需比较各方案长期经济性相对趋势,可以不使用净现值法。

猜你喜欢

数学物理学报(2022年2期)2022-04-26

紫禁城(2019年12期)2020-01-14

计算机与数字工程(2019年7期)2019-07-31

舰船电子对抗(2019年2期)2019-05-23

农家书屋(2019年4期)2019-05-15

商业会计(2015年13期)2015-09-17

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

中国石油石化(2015年12期)2015-04-20

上海航天(2014年1期)2014-12-31