2023年中国能源行业回顾及2024年展望

2024-02-28 10:13戴宝华王德亮刘潇潇罗大清夏铭琪孔欣怡

当代石油石化 2024年1期

戴宝华,王德亮,曹 勇,刘潇潇,罗大清,夏铭琪,孔欣怡,王 盼

(中国石化集团经济技术研究院有限公司,北京 100029)

2023年我国能源行业全面贯彻党的二十大精神,深入落实党中央、国务院决策部署,有力应对全球经济复苏乏力、能源市场深刻调整、能源商品价格大幅波动持续等多重挑战,在切实保障能源安全稳定供应的基础上,加快构建新型能源体系,积极参与应对气候变化全球治理,能源高质量发展再上新台阶[1-3]。

展望2024年,面对全球地缘冲突持续、经济增速放缓、国际贸易发生结构性变化、能源格局重构加速演进等不确定因素交织的复杂环境,我国能源行业将坚定担起保障国家能源安全的职责使命,深入推进能源革命,积极稳妥推进碳达峰碳中和,在中国式现代化新征程上贡献能源力量[1,3]。

1 2023年能源行业安全保障和低碳发展水平再上新高度

2023年我国能源消费结构转型深入推进,非化石能源消费总量持续较快增长;能源企业坚持创新驱动提升产业现代化水平,能源供应保障能力和质量持续增强,能源自主保障能力提升至85%以上,有力支撑了我国经济社会发展和民生用能需求。

1.1 能源消费回升结构持续优化,绿色低碳转型工作扎实推进

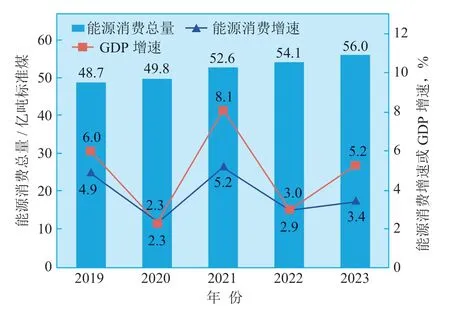

经济增长整体回升,能源消费增速加快。在世界经济增长乏力、全球通胀仍处高位等复杂严峻外部环境下,中国经济社会坚持稳中求进工作总基调,全面恢复常态化运行,虽然投资增长偏弱,出口增速转负,但是消费对经济增长的拉动明显增强,经济结构调整持续优化,工业升级发展态势继续夯实[1]。分行业看,钢铁、石化等行业整体回升,设备制造业、信息技术服务业等实现两位数增长。2023年我国经济增速5.2%,能源需求稳步上升,预计全年能源消费总量达56.0亿吨标准煤,同比增长3.4%(图1)。

图1 近年来我国一次能源消费情况

能源消费结构持续优化。分能源品种看,煤炭消费方面,工业用能需求增加带动煤炭消费稳步增长。另外,气候异常影响推高动力煤需求,煤炭保供稳价作用进一步增强,受国际油气价格回落抑制影响,煤制油(气)、煤制烯烃等煤化工产品产能利用率有所回落。综合预计2023年煤炭消费量为31.0亿吨标准煤,同比增长2.0%左右,占比达到55.4%,较2022年下降约0.8个百分点。石油消费方面,经济社会常态化运行后,国内成品油消费同比增速自2023年2月起逐步回升,加之国际油价自高位回落,石油消费需求得到进一步释放,在以上积极因素影响下,2023年石油消费量约7.67亿吨,同比增长7.1%左右,推动石油消费占一次能源消费的比重同比上升0.3个百分点至10.5%。天然气消费方面,全球天然气市场供需平衡显著改善,国际气价明显回落,我国进口天然气规模快速增长,天然气行业恢复了迅猛发展势头。具体来看,居民用气稳步增长,工业、交通和商服用气恢复增长,发电用气在气电装机增长及迎峰度夏发电需求带动下稳步增长,化工化肥用气基本持平,预计2023年天然气消费量3 850亿立方米,同比增长约6.9%,天然气消费占一次能源消费的比重同比上升0.2个百分点至8.6%。非化石能源方面,消费增速在主要品种中继续位居前列,增量主要来自太阳能、风能。2023年我国核能消费增长平稳,水能消费受气候因素影响,规模较上一年有所降低,新能源消费规模保持两位数增长,有力推动非化石能源消费规模提升,预计非化石能源全年消费量约10.0亿吨标准煤,同比增长7.1%,占一次能源消费的比重同比上升0.3个百分点至17.8%(见图2)。

图2 近年来我国一次能源消费结构情况

节能降碳增效工作扎实推进。预计2023年我国单位GDP能耗为0.60吨标准煤/万元,同比降低近1.8%,碳排放强度约为1.20吨CO2/万元,同比下降约2.3%。首先,能源行业深入推进碳达峰工作,节能增效与绿色低碳转型双管齐下。我国坚持加大节能减排力度,加强煤炭清洁高效利用,截至2023年上半年,煤电“三改联动”改造规模合计超过4.85亿千瓦,完成“十四五”目标80%以上,建成全球发电能效最高、在建单机容量最大的燃煤机组,供电煤耗最低降至260标准煤/千瓦时以下[4];大力发展非化石能源,加快构建新型电力系统,可再生能源保持强劲增长态势,预计全国风电、光伏发电利用率稳定在97%以上,新能源消纳维持在较高水平。其次,全社会用电量稳健增长,终端用能电气化水平持续提升。2023年全社会用电量首次突破9万亿千瓦时,同比增长约6.7%,高出经济增速约1.5个百分点。分行业看,第一产业在乡村振兴、乡村产业电气化改造等积极因素作用下,用电量保持快速增长势头;第二产业方面,高技术及装备制造业、电气机械和器材制造业实现高速增长,四大高载能行业用电量保持平稳,产业整体用电量实现中速增长;第三产业恢复较快增长势头,租赁和商务服务业、住宿和餐饮业、交通运输/仓储和邮政业等行业用电量景气度较高。估计2023年我国终端电气化率较2022年提高约0.4个百分点,增至27%。

1.2 煤油气非供给弹性增强,能源保障能力显著增强

能源行业立足我国资源禀赋,持续强化煤炭清洁生产、原油稳产增产和天然气较快上产,不断夯实非化石能源供给质量,积极保障能源安全和稳定供应,有效应对能源市场波动和风险挑战。

1.2.1 煤炭:优势产能释放叠加进口快速增长,“压舱石”安全保障能力持续提升

煤炭行业持续推进淘汰落后产能工作,加快煤矿智能化建设步伐,优质产能有序释放,行业景气度维持在较高水平。电煤保供稳价方面,2023年迎峰度夏期间全国统调电厂电煤库存规模保持接近2亿吨水平,较2022年同期增长约2 300万吨,处于历史高位。受保供稳价、优质产能释放等因素影响,2023年全国规模以上工业(以下简称规上工业)原煤产量为46.6亿吨,同比增长2.9%。进口方面,2023年以来国际煤炭价格持续回落,我国煤炭进口量出现明显回升,2023年进口4.7亿吨,同比增长约61.8%,创2017年以来新高。

1.2.2 石油:增储上产成效显著,奋力谱写端牢能源饭碗新篇章

高质量实施“七年行动计划”,端稳端牢能源饭碗再立新功。油气行业持续深入贯彻落实党的二十大关于“深入推进能源革命”“加大油气资源勘探开发和增储上产力度”的决策部署,全力推进油气供给保障基地建设,在渤海湾、塔里木、准噶尔、鄂尔多斯、四川等资源富集区域加大投资、集中勘探,推进油气增储上产工作更上新台阶。2023年全国规上工业原油产量为2.09亿吨,同比增长2.0%,增速较2022年轻微回落。

国际油价全年下行、原油进口规模恢复正增长。一方面,国际原油价格自2020年连续2年大幅上涨后,2023年上半年大幅回落,布伦特全年均价83美元/桶,较上一年下跌16%;另一方面,新冠疫情防控转段后,我国经济社会持续恢复发展,国内需求稳步回升,两方面因素共同推高了石油进口需求,2023年原油进口量5.64亿吨,同比上升11%。

1.2.3 天然气:连续增产百亿立方米取得新成就,供应保障能力再提升

天然气增储上产态势稳固。中国石油、中国石化、中国海油持续加大勘探开发力度,产能建设高效推进,四川、鄂尔多斯、塔里木三大盆地持续增储建产,常规气与非常规气并举共同推高国产气产量。2023年全国规上工业天然气产量为2 297亿立方米,同比增长5.8%,连续7年新增产量超百亿立方米。

2023年全球天然气市场重新平衡,全球液化天然气(LNG)价格逐步走低,促进天然气进口贸易景气度回升。全年国际LNG价格稳中有降,2023年东北亚LNG现货均价达到13.8美元/百万英热单位,同比下降60%左右;另外,中俄东线管道气进口量持续增长,全年新增供应量超50亿立方米。在价格走低和需求恢复双重作用下,LNG和管道天然气进口渠道实现双增长,2023年我国管道气进口量约为665亿立方米,同比增长5.3%,LNG进口量945亿立方米,同比上涨8.0%。中国石油、中国石化、国家管网等企业不断加快天然气基础设施建设,预计全国储气能力增长65亿立方米,有力提升了冬季天然气保供能力。

1.2.4 非化石能源:供给规模超10亿吨标准煤,储能发展提速

非化石能源投资、装机增速明显快于化石能源装机,保持强劲增长态势。在国家大力打造大型风光基地、核能综合利用等利好政策的推动下,太阳能、核能、风能发电投资同比增幅分别超过100%、50%和30%,远高于火电10%左右的水平,非化石能源发电投资占电源投资比重达到85%以上。预计2023年非化石能源供给规模超越10亿吨标准煤大关,同比增长6.0%,增速高出化石能源约3个百分点。

储能发展进入加速期。2023年我国新能源发电量占比将达17%以上,储能调峰保障电力系统安全稳定运行的重要性日益凸显。全年看,液态空气储能项目、百兆瓦时级浸没式液冷储能电站、铁—铬液流电池储能示范项目分别在青海、广东和内蒙古开工建设或投入运行,新技术应用逐渐增多,新型大容量长时储能成为储能市场发展的新增长点。预计到2023年年底,投运电力储能项目累计装机规模将达80吉瓦,全年新型储能新增装机15~20吉瓦,抽水蓄能装机占比首次低于70%。

1.2.5 电力:非化石能源装机容量首超化石能源,电力供需整体紧平衡

全国电力装机容量再创新高,非化石能源发电是增量主力军。预计2023年全国累计发电装机容量将达29.0亿千瓦,同比增长13.3%。其中,非化石能源发电装机15.5亿千瓦左右,首超化石能源装机,占比约53.0%,同比增长22%,高出化石能源约17个百分点。2023年新增发电装机容量预计将超过3.0亿千瓦,规模再创历史新高,其中,非化石能源发电装机投产2.7亿千瓦左右,占比约83%,其中光伏、风电新增装机容量分别为1.9亿千瓦和0.6亿千瓦。在风光大基地建设、新能源发电技术持续突破等积极因素推动下,2023年年底,太阳能、风能装机将分别达到5.9亿千瓦和4.3亿千瓦,均将超越水电装机,跃居非化石能源前列。

全年电力供需整体紧平衡。2023年全国规上工业发电量为8.9万亿千瓦时,同比增长5.2%。其中,化石能源发电量占比67.5%,非化石能源发电量占比32.5%。煤电仍以不到5成占比的发电装机,生产了约6成的电量,并支撑着超过7成的高峰负荷需求。2023年风电、核电、光伏同比利用小时数有所增加,但迎峰度夏期间全国遭遇多轮极端高温影响,非化石能源电力供应遭遇极大挑战,水电降幅一度超过20%,煤电兜底保供作用显著。预计全年煤电发电量占总发电量约59%左右,仍是当前电力供应的最主要电源。

1.3 促进化石能源与新能源融合发展,着力推进能源产业现代化升级

国家能源政策坚持稳中求进工作总基调,着力筑牢新能源发展根基,持续推动能源高质量发展,推进能源产业现代化升级。

1.3.1 加快行业数字化智能化转型升级步伐,推动化石能源与新能源融合发展

2023年国家发布《加快油气勘探开发与新能源融合发展行动方案(2023—2025年)》《关于加快推进能源数字化智能化发展的若干意见》强调,针对电力、煤炭、油气等行业数字化智能化转型发展需求,通过数字化智能化技术融合应用,提升能源系统的效率、可靠性、包容性,以数字化智能化技术带动煤炭安全高效生产、油气绿色低碳开发和新型电力系统建设。

1.3.2 筑牢新能源发展根基,为提升新能源全球竞争力注入新动能

保障发展与消纳协同发力助力新能源竞争力提升。一方面,国家出台《关于做好可再生能源绿色电力证书全覆盖工作 促进可再生能源电力消费的通知》明确了绿色电力证书的权威性、唯一性和通用性,实现了绿色电力证书对可再生能源电力的全覆盖,将有效拓展绿色电力证书应用,激活绿电消费市场活力。另一方面,《新型电力系统发展蓝皮书》《电力现货市场基本规则(试行)》提出,推进建设统一开放、竞争有序的电力市场体系,有效激励灵活调节资源参与系统调节,扩大新能源消纳空间。

1.3.3 国家核证自愿减排量(CCER)重启、碳排放核查扩容激活碳市场活力,为碳资产开发带来新机遇

2023年国家发布《温室气体自愿减排交易管理办法(试行)》,突出了碳交易的“自愿”属性,同时要求各市场参与主体及时、准确披露项目和减排量信息,全面接受社会监督,强化项目业务与第三方审定与核查机构的主体责任,整体上形成了保障交易市场有序运行的基础性制度。另外,生态环境部发布《关于做好2023—2025年部分重点行业企业温室气体排放报告与核查工作的通知》,将石化、化工、建材、钢铁、有色、造纸、民航等7个重点行业的重点企业纳入年度温室气体排放报告与核查工作范围。从长远看,CCER重启、碳排放核查扩容预期有望通过市场手段,进一步激发社会减排潜力,推动碳资产开发进入新一轮红利期。

2 2024年推动能源行业“安全、绿色、高效”高质量发展

2024年,地缘政策冲突风险持续、全球经济增速放缓、国际贸易体系重构持续发展、能源产业重构加速演进,国际环境依然复杂严峻[1,3]。国内经济将实现稳定增长,能源行业将以积极担当作为深入推进能源革命,推动能源更加安全、更加绿色、更加高效地发展,满足新型工业化对清洁低碳能源的需求,为经济社会高质量发展提供坚实的能源保障。

2.1 经济实现稳定增长,推动能源消费稳步增长

中国经济有望向潜在增长水平回归,能源消费持续增长。2024年,中国经济发展韧性和潜力巨大,在稳中求进、以进促稳、先立后破的工作总基调下,国内需求潜力有望持续释放,发展信心不断提振,内生动力不断加强,经济运行将保持在合理区间,预计2024年GDP增速5.0%左右。“双碳”目标下,能源产业现代化升级、清洁能源产业发展壮大、能源稳投资促增长等工作稳步推进,将有效满足国内消费回升需求,支撑相关工业行业发展。预计2024年我国一次能源需求约57.3亿吨标准煤,同比增长2.4%,增速略低于2023年。

分能源品种看,煤炭方面,预计需求增速或维持在较低水平。一方面,受“双碳”目标约束,煤炭高质高效利用水平稳步提升,煤炭需求增长将受到一定程度抑制。另一方面,太阳能、核能、风能等非化石能源保持较快增长,对动力煤的替代规模将逐渐增大。综合来看,预计2024年我国煤炭消费量为31.2亿吨标准煤,同比增长0.5%,在一次能源消费中的占比为54.2%,较2023年下降约1.2个百分点。

石油方面,预计2024年需求维持恢复增长态势,但增速较2023年明显回落。分石油产品看,汽油需求受新能源汽车替代影响,需求增长将受到一定程度抑制;航煤需求恢复至疫情前水平并保持小幅增长;柴油需求保持平台期水平;化工用油受居民消费增长拉动,将持续平稳增长。预计2024年我国石油终端消费量为7.76亿吨,同比增长1.1%,在一次能源消费中的占比达到18.0%,较2023年总体持平。

天然气方面,行业发展景气度维持在较高水平。一方面,经济持续稳步增长下,国内工业、商业、发电用气增长态势稳固,整体需求有望持续稳步提升。另一方面,国际天然气市场连续两年调整后,供需格局基本稳定,价格大幅波动概率降低,天然气贸易将维持稳定。综上因素,预计2024年我国天然气消费量为4 060亿立方米,同比增长5.5%,在一次能源消费中的占比达到8.7%,较2023年上升约0.1个百分点。

非化石能源方面,风电、太阳能等将持续快速增长,新能源供应规模将持续超越水电,稳居第一大非化石能源。随着新一批能源科技创新不断突破,短板技术装备有望实现较快示范部署,非化石能源利用质量效率将稳步提升,非化石能源消费量将迎来较快增长。预计2024年我国非化石能源消费量约为11.0亿吨标准煤,在一次能源消费中的占比约为19.1%,较2023年上升1.3个百分点,新能源占一次能源消费的比重将首次逼近10.0%,并有望在“十四五”末期越过这一关口。

2.2 能源绿色低碳转型持续加速,供给韧性弹性不断增强

2.2.1 煤炭:不确定性因素交织下“压舱石”作用凸显

煤炭行业将持续巩固能源兜底保障作用,进一步增强供给保障韧性。加快建设现代煤炭产业体系,持续优化煤炭产业结构,以数字化、智能化、绿色化有效协同支撑引领行业高质量发展,不断完善产需运有效联动的市场机制。煤炭作为保障工业和民生用能的稳定器,将继续为经济社会发展提供有力支撑,预计2024年全国煤炭产量维持在47.0亿吨左右,进口量约为4.4亿吨,与2023年相比保持小幅增长。

2.2.2 石油:紧紧围绕安全保供,推动增储上产再上新台阶

石油公司将坚决肩负起保障国家能源安全的重要使命,持续深入贯彻落实习近平总书记关于大力提升勘探开发力度保障能源安全的重要批示精神,一方面围绕老油田最大程度挖掘潜力,延长油田生命周期,另一方面通过自主科技创新,不断向深层、超深层、非常规进军,推动其成为石油资源战略接续领域。预计2024年国内原油产量持续站稳2亿吨,达到2.12亿吨,进口量约为5.50亿吨,石油对外依存度维持在平台期。

2.2.3 天然气:加大勘探开发力度,增强国产气“顶梁柱”作用

需求增长推动国产气产量稳步增加。预计2024年国内天然气产量为2 430亿立方米,同比增长4.8%。天然气生产企业将持续落实“十四五”能源规划中明确提出的天然气产业发展目标,做好勘探开发、基础设施建设、储气调峰能力建设,增强天然气保供稳价能力。进口方面,近年部分新签LNG进口合约落地执行,中俄东线进口气量稳步增长,预计2024年进口天然气1 699亿立方米,在国产气产量增长带动下,我国天然气对外依存度控制在41%左右。

2.2.4 非化石能源:新增装机占比稳定在80%以上水平

非化石能源供给保持较快增长,预计2024年我国新能源供给规模为5.5亿吨标准煤,水电为4.2亿吨标准煤,核能为1.3亿吨标准煤。电力装机方面,2024年非化石能源累计装机将接近17.8亿千瓦,新增装机2.4亿千瓦;其中,太阳能和风能装机规模将持续扩大,光伏累计装机7.3亿千瓦,当年新增约1.4亿千瓦;风电累计装机4.9亿千瓦,当年新增约0.6亿千瓦。非化石能源新增装机占全年新增装机比例约81%,稳定在80%以上。非化石能源全年发电量约3.59万亿千瓦时。

在绿色电力证书时代,可再生能源“大规模、高比例、市场化、高质量”的发展特征将日趋明显。随着可再生能源绿色电力证书措施的完善,绿色电力证书核发全覆盖将进一步促进可再生能源电力消费,成为推动经济社会绿色低碳发展的又一强有力助推器,将进一步提高全社会绿色电力消费量。

风光发电项目成本持续下降。据彭博新能源财经预测,2024年,陆上风电平准化度电成本(LCOE)进一步降低,为0.14~0.28元/千瓦时,海上风电LCOE为0.29~0.56元/千瓦时,部分装机已开始低于煤电成本;光伏发电LCOE为0.19~0.34元/千瓦时,相对于煤电的成本竞争力进一步显现。

2.3 “保供应”“保安全”挑战下,能源核心装备开发和体系化交易机制建设进一步完善

能源行业将聚焦新型能源体系建设,扎实推进新型工业化实践,深化供给侧结构性改革,做好能源保供稳价工作,持续推进能耗双控逐步转向碳排双控,健全能源交易市场体系,推动产业结构优化升级,不断增强科技创新能力,推动能源绿色低碳转型。在此进程中,核心装备开发、交易机制建设将是新型能源体系建设的重要支撑。

2.3.1 加大核心装备开发力度,夯实新型电力系统发展基础

核心装备的升级及创新助力支撑高比例新能源接入系统和外送消纳。一方面,新型电力系统建设对输电、用电设备提出了更高要求,需构建具有中国特色的交直流电网系统,夯实特高压输电技术,突破关键核心装备升级创新,以支撑电力供给结构由化石能源发电为主向新能源提供可靠电力转变。另一方面,煤电将逐步由主体电源向基础保障性、系统调节性电源转型,煤电调峰机组面临日内启停次数增多,折旧磨损可靠性降低的挑战,负荷尖峰化、随机化的背景下,电网的智能化建设、调峰设备的安全可靠运行迎来挑战。煤电容量电价机制建设将进一步支撑我国新能源快速发展,稳定煤电行业预期,保障电力系统安全运行。

2.3.2 政策支持与交易机制建设同时发力,提升能源行业竞争力

非技术因素影响陆上风电项目推进进度,海上风电平价示范将受政策进一步支持。从第一批和第二批风光大基地建设情况看,消纳难、土地使用趋严问题一定程度上影响项目推进进度,相较于陆上新能源开发项目,海上风电稳定性更强,利用率更高,且我国海上风电资源丰富、可开发空间大。长远看,推动海上风电进入平价时代意义重大,具有海上能源资源供给转换枢纽特征的海上能源岛建设将越来越受重视,除绿电开发外,电氢耦合转换也是重要发展方向。未来随着海上风电产业从技术示范、设计优化及产业协同等多维度实现降本提质增效,预计海上风电平价示范将成沿海地区重点政策支持方向。

浮式光伏、潮汐发电、海洋漂浮式温差能等新能源利用技术商业化进程逐步加速,但普遍面临成本较高的发展障碍,从政策支持和交易两个方面同步发力,有望实现相关能源的大规模部署。一方面,在成本端通过税收优惠等手段降低其部署成本,激活市场主体积极性,提高可再生能源竞争力。另一方面,进一步完善交易机制,着力解决大规模可再生能源比例增加后带来的“负电价”难题,未雨绸缪解决绿电转型过程中新能源消纳与火电机组之间的内在矛盾问题。

3 结语

习近平总书记指出:“绿色低碳发展,这是潮流趋势,顺之者昌。”建设美丽中国,推进中国式现代化,必须坚定不移加快能源转型。进入新时代新征程,内外部环境发生深刻变化,世界处于新的动荡变革期,经济全球化遭遇逆流,不稳定不确定性因素明显增多,我国能源行业将坚决守住能源安全底线,立足国内资源禀赋,不断增强能源稳定供应能力,坚决推动能源清洁转型,持续推进能源改革创新,高水平开展能源国际合作,在中国式现代化进程中履行自身肩负的重大责任和光荣使命,为全面建设社会主义现代化国家提供坚强保障。

猜你喜欢

现代经济信息(2022年32期)2023-01-21

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

制造技术与机床(2018年9期)2018-09-19

能源(2018年8期)2018-01-15

石油知识(2016年2期)2016-02-28

小学科学(2015年2期)2015-03-11

小学科学(2015年1期)2015-03-11

机电信息(2014年14期)2014-02-27

机电信息(2014年5期)2014-02-27