2023年国内外宏观经济形势回顾与2024年展望

2024-02-28 10:13傅培瑜赵小辉

当代石油石化 2024年1期

张 莹,傅培瑜,李 霞,赵小辉

(中国石化集团经济技术研究院有限公司,北京 100029)

1 回顾世界经济:2023年全球货币政策保持紧缩,经济慢速增长

为抑制高通胀,多国央行继2022年采取自20世纪80年代“大滞涨”时期以来最激进的持续加息后,2023年货币政策保持紧缩,但加息步伐较2022年大幅放缓,紧缩效应持续显现,全球经济韧性较强,整体未衰退,明显好于预期。全球商品消费低迷,制造业小幅萎缩,服务业为拉动经济增长的主要动力。预计2023年,全球GDP增速由2022年3.0%放缓至2.5%左右,小幅低于2012—2019年2.8%的平均增速[1]。

全球主要经济体中,美国经济明显领先于其他发达经济体。美国居民消费超预期增长,同时因实施《芯片与科学法案》《通胀与就业法案》等推动制造业投资大幅增长,预计2023年GDP增速为2.1%,与2022年基本持平,小幅低于2012—2019年2.3%的平均增速。欧洲在俄乌冲突及高利率影响下,居民消费低迷,制造业成本较高,订单流失明显,2023年GDP增速由2022年3.5%大幅下滑至0.7%。新兴经济体中,印度、俄罗斯保持较快增长,2023年GDP增速分别为6.3%和2.2%,中等及发展中经济体持续遭受债务危机困扰,前景堪忧。

1.1 特点一:大宗商品价格和主要经济体通货膨胀不断下降,但仍高于疫情前水平

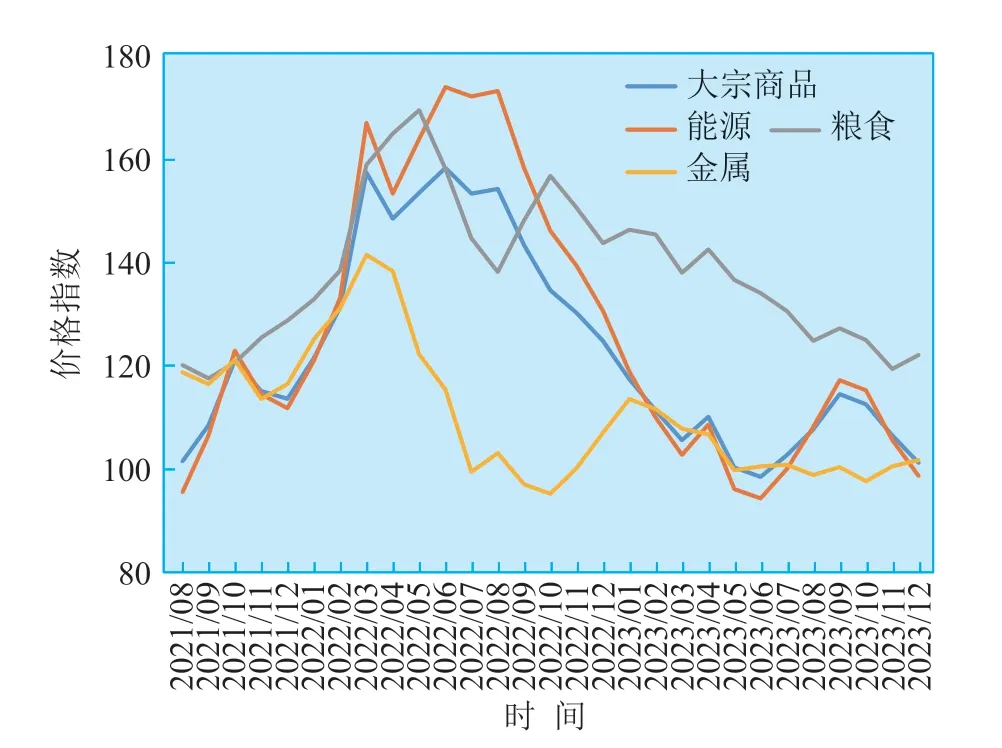

因主要经济体激进加息,商品需求大幅放缓,能源、粮食、金属等大宗商品价格整体明显下行(见图1)。截至2023年12月末,大宗商品整体已恢复至俄乌冲突爆发前水平,但仍高于新冠疫情前40%;其中,能源、粮食、金属价格分别较年初下降24%、15%、5%。

图1 全球大宗商品价格指数走势

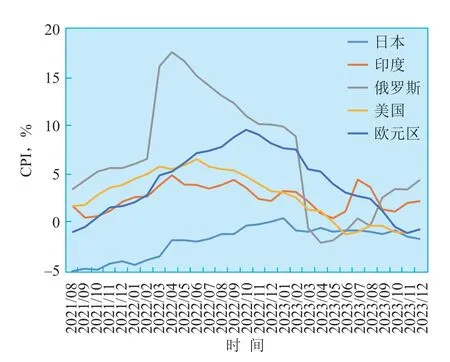

受利率保持高位降低经济需求、大宗商品价格降幅较大等影响,全球通货膨胀高位下降,但因工资驱动物价上涨因素犹存、服务价格保持高位等因素,主要经济体通胀仍未回归至新冠疫情前平均水平。国际货币基金组织(IMF)预计2023年全球通胀为6.9%。截至2023年11月,美国居民价格消费指数(CPI)同比增速已由上年最高点9.1%下降至3.1%;欧元区由10.6%下降至2.4%;印度由7.8%下降至5.5%(见图2)。

图2 主要经济体CPI月度变化

1.2 特点二:全球工业产出小幅萎缩,产业竞争加速

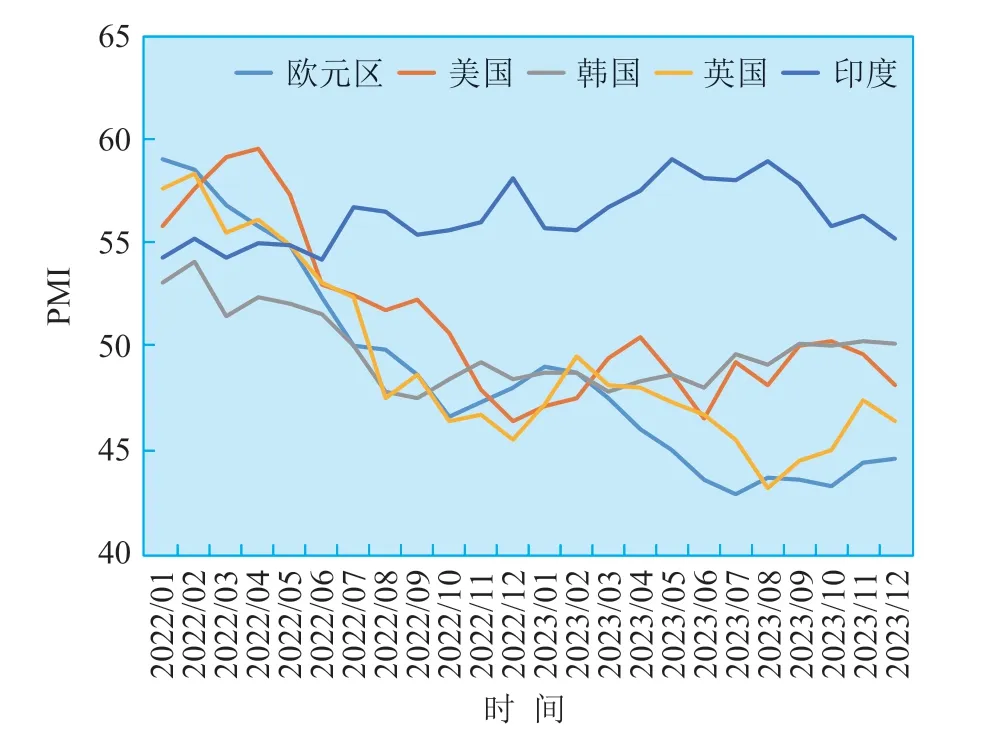

由于疫情期间扶持政策退潮、制造业对高利率更为敏感、商品消费低迷等,全球工业生产有所下降。2023年1—10月,全球工业产出较上年同期下降0.7%,除印度、俄罗斯外,几乎所有国家制造业景气指标采购经理指数(PMI)位于48~50的小幅萎缩区间(见图3)。

图3 主要经济体制造业PMI月度变化

主要经济体加速推进绿色及高科技领域产业发展,加速推动全球制造业回归本土,中长期对全球制造业分工产生深远影响。具体来看,一是美国高科技及绿色产业回流加速。因《芯片与科学法案》,美国外商直接投资流入及制造业建设支出大幅增加,80%集中在计算机、电子电气等高科技产业。二是欧洲针对美国出台反制措施,以绿色转型推动绿色制造,推出“绿色协议产业计划”《芯片法案》。三是其他主要经济体均出台增强制造业竞争力的产业政策。

1.3 特点三:全球商品贸易低迷,地缘政治风险影响贸易流向

因高利率及高通胀下全球商品需求低迷、发达经济体的进口需求大幅放缓、地缘政治风险上升,全球商品贸易进一步下降。WTO预计2023年全球商品贸易量增速由2022年3.0%下降至2023年0.8%,为21世纪以来除金融危机、中美贸易战、新冠疫情外的最低值。贸易量降幅较大的产品包括钢铁、燃料煤炭、化学品、办公及电子产品、纺织品,而汽车贸易量逆势大幅增长。

贸易保护主义导致全球贸易模式显现改变迹象。一是俄乌冲突爆发后,全球贸易倾向于地缘政治意义上的友岸回归,2个假设的地缘政治集团内部贸易较外部贸易多4%~6%[2]。二是多国出台的关键零部件及供应链回归本土化政策使中间品贸易额下滑。

1.4 特点四:美联储带动主要经济体利率位于历史高位,金融系统承压运行

2023年,主要经济体利率水平维持为21世纪以来最高值。截至12月末,美国联邦基金利率达5.5%,欧洲基准利率达4.5%。全球金融压力持续上升,但总体低于2020年新冠疫情刚暴发时期,风险暂时可控。2023年3月,美国硅谷银行及欧洲瑞信银行破产,引发市场对于银行体系担忧。但目前出现危机的银行集中在小型银行及地区性银行,系统支柱型银行流动性暂时充足。

高利率运行下,全球企业信贷明显收缩,企业经营风险上升,但总体稳定。美国及欧元区企业贷款需求下降幅度相当于金融危机时水平。高利率下企业负债成本压力有所增加,但集中于中小型企业,大型企业经营风险整体可控,因目前多数企业利息支出仍为疫情间利率,以及买入大量金融资产,近2年大幅升值以对冲负债。

各国房地产抵押贷款利率均位于历史高位,全球房地产名义价格稳定,但实际价格下跌;居民偿债风险整体可控。2023年美国房价韧性较强,实际房价跌幅较上年同期下跌2.6%;而欧洲实际房价跌幅较大,德国实际跌幅为14%,法国跌幅为3%;加拿大跌幅为20%。居民欠债风险整体低于2008年金融危机前[3]。

2 展望世界经济:预计2024年稳定慢速增长,内生动力逐步向常态化回归

因主要经济体利率依然保持在较高区间,全球通胀的影响仍在发酵,2024年全球经济将处于“后疫情”时代恢复调整的末期,经济稳定慢速增长,2025年恢复至正常水平。预计2024年全球GDP增速为2.4%,与2023年基本持平(见表1)。制造业产出逐步修复,服务业仍持续拉动经济增长。但若通胀下降速度低于预期,主要经济体软着陆或将无法实现。

表1 2024年全球及主要经济体经济增速预测 %

主要经济体中,美国因超额储蓄逐步减少、消费对经济增长支持力度减弱,经济增长减慢,但软着陆概率较大,预计2024年GDP增速为1.5%;欧洲制造业将逐步适应能源转换,加快上下游调整与协同,制造业产出将好于2023年,预计2024年GDP增速为1.2%。新兴经济体整体平稳增长;发展中及低收入经济体中短期内难以恢复至疫情前水平。

2.1 判断一:全球通胀进一步放缓,逐步回归至正常区间

需求持续低速增长下,全球通胀将逐步回落,预计2024年下半年有望回归至疫情前水平。预计2024年全球通货膨胀增速为5.8%(见图4)。地缘政治风险将持续扰动大宗商品价格,进而影响全球通胀回落速率。预计2024年大宗商品整体价格较2023年继续小幅回落5%。若巴以冲突等地缘政治风险升级,大宗商品价格存在进一步上升的可能性,主要经济体通胀甚至有反复攀升的风险。

图4 CPI年度走势

2.2 判断二:全球贸易稳步复苏,地缘政治影响持续深化

因通胀及高利率下的商品需求低迷现象逐步好转,全球商品贸易逐步修复。预计2024年全球商品贸易增速为3.3%。

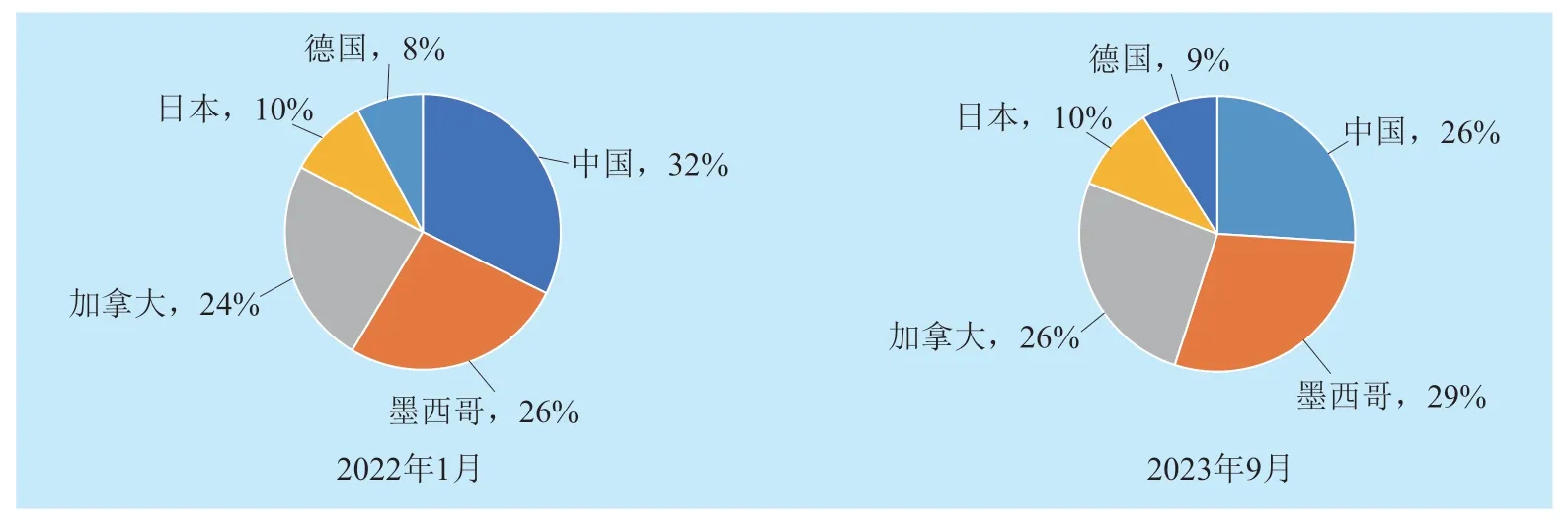

地缘政治因素将持续改变贸易流向和贸易模式。俄乌冲突、中美贸易冲突等持续发酵下,贸易保护措施较疫情前大幅增加;全球贸易将持续呈现集团化、碎片化特征,主要经济体的主要贸易伙伴将有所改变。如,墨西哥取代中国成为美国第一大进口伙伴(见图5)。

图5 美国前五大进口国占比

2.3 判断三:发达经济体经济内生增长动力较强,发展中及低收入经济体“疤痕”效应明显

经过新冠疫情、俄乌冲突以及货币政策创历史记录紧缩,发达经济体经济韧性较强,逐步向常态化回归,而多数发展中及低收入经济体将在中期内无法恢复至疫情前水平。2024年,发达经济体增长动力逐步恢复,且后疫情时代的数字经济、绿色经济及高科技产业的快速发展为经济增长提供新的支持动力,“疤痕”效应较小。而发展中及低收入经济体深陷政府债务等困扰,地缘政治碎片化也将大幅减慢新兴市场的外资流入,技术革命与更新进一步落后于发达国家,经济增长与发达经济体差距进一步扩大。

2.4 判断四:货币政策利率由历史高位有所下降但保持高位,财政政策宽松以刺激经济增长

2024年,随着全球通胀不断下降,主要经济体货币政策将有所转向,以降低经济运行成本,缓解金融系统压力。但因通货膨胀具有易反复性、核心通胀下降速率不及预期等,利率整体保持在较高水平。

2024年,全球财政政策将继续宽松促进企业发展和个人消费。一是近2年美国和欧洲颁布的关于扶持芯片和新能源发展的各项产业政策,巨额的财政补贴将逐步落地;二是经历疫情后持续的高通胀,社会财富差距拉大,为保障低收入人群生活,主要经济体计划通过个人税减免、社会基本保障支出等形式来促进消费。但主要经济体的财政赤字仍在不断上升,已高于政府设置的警戒线。美国财政赤字问题将逐渐成为“黑洞”,两党关于财政问题较难达成一致,政府债务上限不断被突破,已通过美债收益率明显上升影响到市场利率,对经济产生不利影响。

3 回顾中国经济:2023年经济呈现曲折式前进态势,内生动力仍需增强

2023年,我国开启疫情后复苏进程,外部环境变化和国内需求不足叠加,经济恢复呈现波浪式发展、曲折式前进态势。面对房地产行业低迷、出口下行等不利影响,我国加大宏观政策调控力度,随着扩内需、减税费、促民企、稳楼市等一系列稳增长政策发力显效,经济逐步回稳向好,2023年GDP同比增长5.2%。一至四季度GDP分别同比增长4.5%、6.3%、4.9%和5.2%(见图6)。

图6 中国经济增速走势

投资和净出口对经济贡献率显著下降,消费贡献率恢复性回升。2023年,资本形成总额、净出口、最终消费支出对经济增长贡献率分别为28.9%、-11.4%和82.5%。与2022年相比,投资和净出口贡献率分别下降21.2和28.5个百分点,消费贡献率提高49.7个百分点(见图7)。

图7 中国三大需求对经济增长的贡献率

3.1 特点一:受房地产行业持续低迷拖累,投资增速回落

基建和制造业投资继续发挥支撑作用,房地产投资持续萎缩,投资增长总体略显乏力。2023年投资增长3.0%,增速低于2020—2022年4.3%的平均水平。分领域看,制造业投资、基建投资增速保持韧性;房地产投资延续低迷态势(见图8)。2023年7月,中央政治局会议对房地产行业作出“供求关系发生重大变化”的新判断,随后房地产行业供需两端均加快调整。但部分房企经营风险和流动性风险较大,居民购房观望情绪较重,2023年房地产投资增速仍处低位。

图8 中国投资增速

3.2 特点二:消费成为主要增长动力

随着疫情防控平稳转段,经济社会全面恢复常态化运行,线下场景修复、积压需求释放,消费总体恢复较好但仍显动力不足。低基数下2023年增速为7.2%(2022年为-0.2%),增速高于2020—2022年2.8%的平均水平,并向疫情前水平回归(见图9)。其中,服务消费恢复好于商品消费,旅游、餐饮等接触型消费增长强劲。

图9 中国消费增速

3.3 特点三:在外需减弱、内需不足等影响下,外贸增速下滑并转负

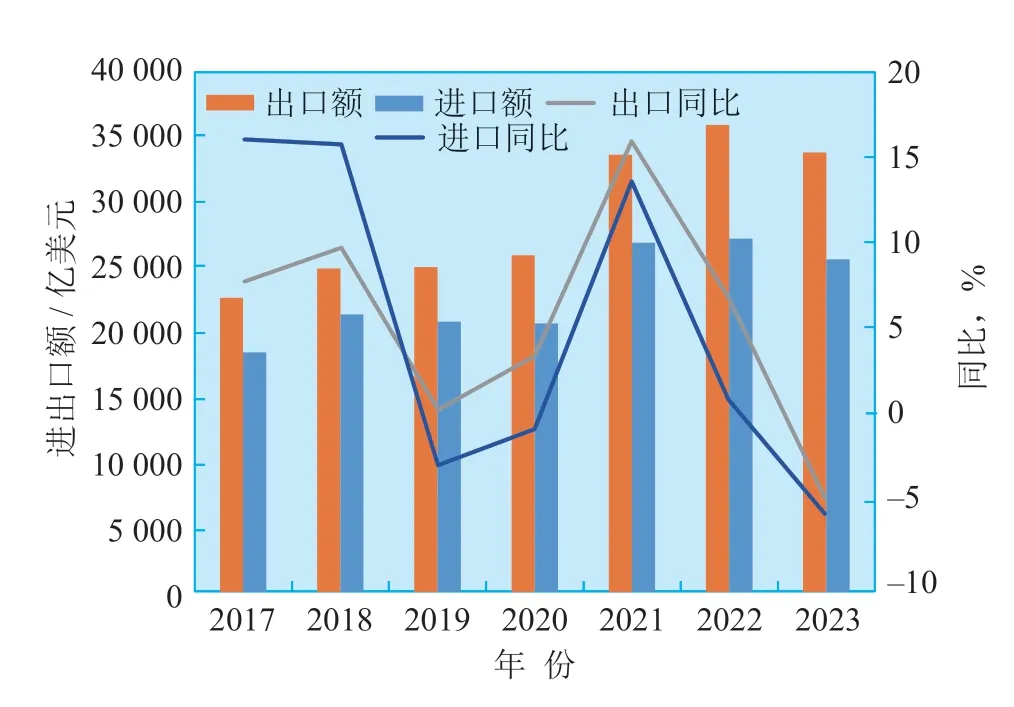

在全球经贸环境动荡的大背景下,受外需减弱、内需不足、重点进口商品价格下行的压制、高基数等影响,我国进、出口增速双双下滑(见图10)。2023年出口、进口分别同比增长-4.6%、-5.5%。部分大国实施“去风险”政策,寻找进口替代,减少自华进口;主要非美发达国家疫情缓和后消费需求改善幅度偏弱,货币紧缩导致的消费抑制效应较为明显;受到部分产业链外迁影响,我国对主要贸易伙伴出口增速全面转负。

图10 中国出口及进口情况

3.4 特点四:工业结构持续优化,战略新兴产业增长态势良好

在供需因素制约、工业产品价格持续下降、工业企业利润下滑等多重影响下,工业生产承压复苏。2023年工业增加值同比增长4.6%(2020—2022年平均增速为5.3%)。随着绿色生产生活方式加快形成,新能源汽车等绿色产品表现较好,带动战略新兴产业等相关工业产品生产保持高速增长。从工业增加值来看,汽车业增长迅猛;化学制造业、石油加工业和油气开采业增速已恢复并超过疫情前水平;化学纤维制造业和橡塑业增速低于疫情前水平,但较上年有一定增长;纺织业发展不容乐观(见图11)。

4 展望中国经济:2024年政策利好持续释放,经济有望向潜在增长水平回归

新冠疫情导致我国经济增长平台快速降至4%,2023年两年平均增速为4.1%。2024年,我国将进入“后疫情”时代第二年,预计经济仍面临外部环境复杂多变、国内有效需求不足、房地产市场处于调整期、结构性就业压力等问题,我国将继续精准有力实施宏观调控,增强财政支出力度[4],保持货币流动性合理充裕,为经济稳定增长创造良好环境。在扩大内需、提振信心、防范风险等政策发力下,预计我国经济将延续稳步恢复态势,2024年有望实现5.0%左右的增长[5]。

4.1 判断一:制造业、基建投资稳步增长,房地产投资降幅收窄,推动投资温和回升

政府或将通过提高赤字率、扩大专项债等多种方式提供资金,保证基建投资增长。财政部增发1万亿国债,用于支持灾后恢复重建和提升防灾减灾救灾能力,其中5 000亿元在2023年使用,结转5 000亿元在2024年使用。预计2024年财政赤字率有望继续突破3%,拉动基建投资进一步增长,助推经济增长向潜在增速水平回归。此外,从国债发行到使用存在时滞,政策效果更多在2024年显现出来。

中央提出地产投资的新方向,有望部分对冲新建住宅的萎缩,逐步摆脱经济对房地产的高度依赖。一是要加大保障性住房建设和供给;二是积极推动城中村改造,通过政府出资来撬动社会杠杆,进一步扩大投资;三是“平急两用”公共基础设施建设[6];四是盘活改造各类闲置房产。

4.2 判断二:就业和收入改善有利于增强消费预期,消费有望继续复苏

持续扩大就业、促进居民增收,是提高居民消费能力、提升居民消费意愿、释放居民消费潜力的有效手段。一方面,政府未来将进一步落实就业优先政策,多渠道增加中低收入群众要素收入,提高居民消费意愿。另一方面,走出疫情后,整体就业水平开始改善,2024年将进一步向疫情前回归,带动居民收入增长。疫情期间居民避险需求增加,超额储蓄情况普遍,有望持续释放。

4.3 判断三:内外因素交织下,出口大概率小幅增长

外贸出口依然承压。不利因素:世界经济复苏放缓,叠加地缘局势动荡、国际竞争趋势复杂化,全球产业链供应链加速重构,外贸订单情况不佳,出口增长面临较大制约,电子、轻纺等产品出口压力较大。

有利因素:从贸易伙伴看,虽然中国对美国、欧盟、东盟出口转负,但对俄罗斯出口大幅增长(2023年同比增长46.9%);区域全面经济伙伴关系协定(RCEP)及“一带一路”国家和地区的经贸交往深化等支撑出口保持韧性。此外,以电动载人汽车、锂电池、太阳能电池为代表的“新三样”产品2023年合计出口1.06万亿元,首次突破万亿大关,成为新亮点。中国在新兴出口国家和新兴出口产品方面已实现突破,2024年有望再接再厉。

4.4 判断四:在企业利润改善及新动能发力等因素带动下,工业生产有望持续修复

工业品价格有望开启新一轮周期,利好企业利润。工业正在度过本轮周期的底部,预计2024年开始企稳回升。战略性新兴产业带动工业发展,占比已超过13%。

制造企业改造升级需求不断释放,智能化转型保持良好发展态势。未来将开展先进制造业集群发展专项行动,加快发展5G、智能网联汽车、新能源、新材料、生物医药及高端医疗装备等新兴产业,进一步增强高铁、电力装备、新能源汽车、光伏、通信设备等领域发展动能。

2024年,国际环境依然复杂严峻,美欧等发达国家或将停止加息,但货币政策延迟累积效应仍显现,预计全球经济增速与2023年基本持平。我国发展战略机遇和风险挑战并存,宏观政策将统筹稳增长、调结构、推改革,预计经济将继续向潜在水平回归。

猜你喜欢

石材(2022年4期)2023-01-07

音乐天地(音乐创作版)(2022年1期)2022-04-26

走向世界(2022年3期)2022-04-19

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10

37°女人(2020年5期)2020-05-11

华人时刊(2019年15期)2019-11-26

中国外汇(2019年6期)2019-07-13

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22