国有产权交易定价模型浅探

2011-12-11 09:24李玉鹏

产权导刊 2011年1期

□ 李玉鹏

(河南省产权交易中心,河南郑州450003)

国有产权交易定价模型浅探

□ 李玉鹏

(河南省产权交易中心,河南郑州450003)

在企业国有产权交易活动中,国有产权如何定价是关键环节,国有资产监管部门对此也出台了一系列政策制度予以规范。现行的国有产权交易定价机制,一方面包含了具有强制的制度性定价机制,即资产评估;另一方面也包含了市场化定价机制。因此,企业国有产权定价过程可概括为两个阶段,即基准价格的形成阶段和市场价格的形成阶段。

1 国有产权基准价格的形成

由于企业国有产权的转让过程存在委托代理关系,有可能出现“道德风险”和“逆向选择”问题,交易过程容易发生变形,导致定价扭曲。因此,国有产权交易定价必须以制度来约束。我国自90年代初就开始实行国有资产评估制度,强制性规定国有资产发生转让、租赁、投资等经济行为时,必须进行资产评估。国有产权经批准转让后,由产权持有单位委托有相应资质的资产评估机构对企业资产和负债进行全面评估,得出净资产评估值。经国有资产监管机构备案或核准后,就成为国有产权交易的基准价格。如果国有产权在企业中只是参股或控股,则根据国有产权所占比例,计算出对应的国有净资产评估值,即为基准价格。国有产权基准价格一经形成,交易价格就不得低于该基准价格。

1.1 评估值作为基准价格的原因

一是制度性强制规定,作为防止国有资产流失的重要保障措施。在2004年以前的国有产权交易中,以评估净值作为交易价格甚至也打了折扣。比如转让方甚至地方政府将职工的安置补偿费用冲减净资产后,低价转让,以为这样能够促使受让方接受和安置职工。造成本来应由政府向职工进行补偿的义务转嫁给了受让方。而受让方在购买产权后,一般是在职工离职时,向其支付相关补偿金,实际上受让方等于无偿占有使用了本应属于职工的资金。这种做法引起的后果是不但国有资产权益得不到保证,并且职工的权益也受到了损害。国务院国资委《关于企业国有产权转让有关问题的通知》(国资发产权[2004]268号)明确规定“不得采取转让前将有关费用从净资产中抵扣的方法进行企业国有产权转让”,纠正了以前的错误做法,同时进一步维护和强化了资产评估结果的法律效力。

二是在市场经济条件下,将评估值作为公允价值在交易中参考。公允价值是指在公平交易中,在不受任何非正常因素影响的情况下,假定企业在基准日出售某项资产或解除某项负债所估计的成交价格,且此价格符合市场行情,能为交易各方所认可。

1.2 基准价格与挂牌价格的关系

企业国有产权在进入产权市场挂牌转让时,挂牌价是对外公布的底价。一般而言,基准价格(P0)就是初始的挂牌价格(P1),即:P1=P0

挂牌价格也可以在转让方基准价格的基础上进行调整,但是根据《关于企业国有产权转让有关事项的通知》规定,“转让企业国有产权的首次挂牌价格不得低于经核准或备案的资产评估结果”,因此首次挂牌价格只能进行加价调整。即:

P1=P0+Δp,其中:Δp≥0,是挂牌时的价格增量。

转让方调整增加挂牌价的目的可能有两种。一种是弥补资金缺口,当国有产权转让结合企业改制共同进行时,基准价格不足以支付职工安置费用和改制费用,本着保本的思想,将基准价格与缺口资金相加,确定初始挂牌价格。另一种是追求高收益,基准价格不能满足转让方的获利要求,因此在其基础上增加预期收益作为挂牌价格。

2 国有产权交易定价模型归纳

根据现行的制度规定及国有产权交易成交价格的实际形成过程,本文归纳出国有产权定价模型:

其中:P(a):标的产权a的实际成交价

借港大的教室上课,上课下课挤得黑压压的挨挨蹭蹭,半天才通过,十分不便,不免有寄人篱下之感。香港一般人对国事漠不关心的态度也使人愤慨。虽然同学多数家在省城,非常近便,也有流亡学生的心情。有这么几个最谈得来的就形成了一个小集团。汪精卫一行人到了香港,汪夫妇俩与陈公博等都是广东人,有个副官与邝裕民是小同乡。邝裕民去找他,一拉交情,打听到不少消息。回来大家七嘴八舌,定下一条美人计,由一个女生去接近易太太——不能说是学生,大都是学生最激烈,他们有戒心。生意人家的少奶奶还差不多,尤其在香港,没有国家思想。这角色当然由学校剧团的当家花旦担任。

P0:基准价格

da:标的产权a的市场需求

Δ(d):市场需求引起的价格增加

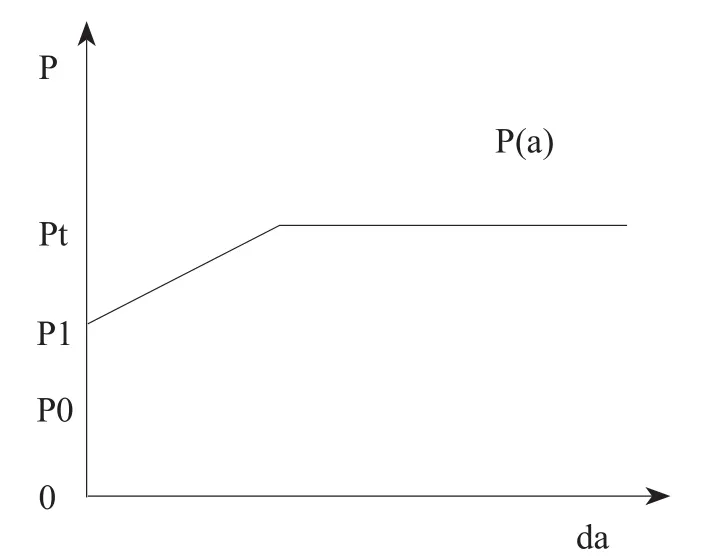

式(1)和式(2)可分别用图1和图2表示:

图1

图2

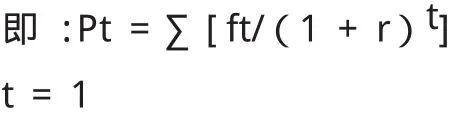

图1和图2中Pt为成交价的上限。这是由于标的产权无论在理论上还是在实践中都存在一个极限最高价格Pt。理论上Pt的最高值是能为投资者在未来带来收益的现值之和。

其中:ft:第t年的收益额;r:折现率或收益率

Pt意味着竞争者的出价已经达到了投资盈亏平衡点,此时理性投资者不可能会再增加出价,否则就会发生投资亏损。然而现实中,未来的收益年限、收益额、折现率的选择都难以确定,因此无法计算出理论上的最高成交价格。虽然如此,在实际竞价中,无论竞争者数量的多少,最终也同样要出现一个唯一的最高报价Pt。

依据式(1)和(2),由于市场需求的不同和交易方式的不同,随着Δ(da)的变化,成交价格会出现以下几种情况:

2.1 以竞价等方式成交

举例:河南双汇集团国有产权转让:

国有净资产评估值6.68亿元,即:基准价格P0=6亿

进场挂牌价格10亿元,即:Δp=3.32亿,P1=P0+Δp=10亿

挂牌后有两家意向受让方报名,采用招投标方式,最高报价20.1亿元,在挂牌价基准上增值10.1亿元,即:Δ(da)=10亿,P(a)=P1+Δ(da)=20亿

2.2 以协议方式成交

2.3 特殊情况

当首次挂牌未征集到意向受让方时,转让方会下调基准价格,进行新一轮挂牌交易。

其中,P0’:下调后的基准价格,并且P0’<P

3 影响国有产权定价的因素及其相关性

国有产权定价各种影响因素极为复杂,大到宏观环境,如国内外经济形势,金融、法律、税收政策;小到微观事务,甚至一种产品、一项负债或者一个重要的管理人员都可能会对国有产权的定价造成影响。本节只结合定价模型,对影响基准价格和成交价格的相关因素做一简要分析。

3.1 影响国有产权基准价格的因素

一是标的的质量。衡量标的质量的标准有很多,包括企业资产规模、盈利能力、市场占有率、市场潜力、负债率、管理能力、企业文化和凝聚力等等,这些指标越好越健康,就说明标的的质量越好。标的质量与基准价格的关系最为紧密,并且是正相关关系,即标的质量越高,基准价格就越高;反之,基准价格越低。所以,国有产权要提高定价,实现较高的成交价,就必须强化内功,提高企业自身质量。

二是资产评估的影响。资产评估机构和评估师的素质、评估方法的选择以及评估技术手段的应用,都对评估结果起着重要的作用。评估人员的素质越高,评估方法得当,评估技术手段越先进,评估结果就会越客观、越公允。需要注意的是,评估的目的既不是盲目地追求评估结果越高越好,也不是越低越好便于甩卖,而是客观和公允,所以高质量的资产评估与定价其实是零相关关系。但是它与公允、高效的成交概率成紧密地正相关关系。

三是政府官员和管理层行为的影响。政府部门,尤其是国有资产监管机构,作为监管部门和出资者代表,掌握着审批、备案核准权力,有能力影响资产评估和产权定价。政府官员的行为应当不缺位、不错位、不越位,公正、廉洁地履行职责,不应对产权转让事项施加额外的影响。否则,一旦相关官员的目标效用函数与产权转让的公共目标函数不一致,就容易出现搭便车和寻租行为,滋生腐败,所以政府官员的越权行为与国有产权定价呈负相关关系。

四是企业管理层的影响。国有企业的股东对于企业的了解远不如管理层,管理层实际掌握企业大量的资源和信息,具有影响资产评估和其他相关工作的能力。如果管理层也参与产权受让或实施MBO时,就有可能操纵评估机构和评估结果。近年来国家对此也出台了一系列相应措施,比如只有产权持有单位可以委托审计、评估机构开展工作,而标的企业本身不能委托中介机构;另外对管理层受让国有产权也做出了具体规定,起到了良好的成效。管理层的越权行为与国有产权定价呈负相关关系。

3.2 影响国有产权成交价格的因素

这里主要是指影响Δ(da),即市场需求的因素。国有产权转让同其他商品一样,市场需求对能否顺利成交以及成交价格都起着决定性的作用,并且是紧密地正相关关系。市场需求具体包括了需求者的数量、需求者的实力、需求者对于标的信息的掌控程度、需求者对标的盈利预期和渴求程度等因素。因此,国有产权进入市场公开挂牌后,应当积极的宣传推介,使信息尽量传达给每一个潜在的需求者,有效地调动市场需求,吸引更多的具有实力的需求者参与竞争,从而发现国有产权的市场价值和实现较高的成交价格,维护国有资产权益。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

商场现代化(2019年13期)2019-09-24

劳动保护(2018年8期)2018-09-12

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

财讯(2018年20期)2018-05-14

会计之友(2016年17期)2016-11-02

公民与法治(2016年19期)2016-05-17

读者·校园版(2015年7期)2015-05-14