我国企业年金的发展现状及对策建议

2014-02-10 03:15宋宝安

当代经济研究 2014年7期

韩 烨,宋宝安

(吉林大学哲学社会学院,长春130021)

我国企业年金的发展现状及对策建议

韩烨,宋宝安

(吉林大学哲学社会学院,长春130021)

摘要:2014年1月1日起,我国开始实施企业年金、职业年金个人所得税递延纳税优惠政策。企业年金制度是我国养老保险体系“三支柱”中的第二支柱,是对基本养老保险制度的补充。大力发展企业年金的重大意义在于:一方面可以保障退休人员基本生活水平,提高企业的凝聚力;另一方面可以减轻政府负担,有效缓解政府公共财政压力,促进金融市场快速发展。

关键词:企业年金;个人所得税;基本养老保险;递延纳税;EET模式

2013年12月6日,财政部、人力资源和社会保障部、国家税务总局联合下发通知,自2014年1月1日起,我国将实施企业年金、职业年金个人所得税递延纳税优惠政策。递延纳税,也称EET模式,是西方发达国家对企业年金普遍采用的一种税收优惠模式。出台企业年金个人所得税递延纳税政策,是对我国企业年金个人所得税政策体系的完善,这为我国企业年金的发展指明了新的方向。

一、我国企业年金的发展现状

表1 我国企业年金基金与基本养老保险基金发展规模情况表

1.发展规模有限,发展结构极端不平衡。表1显示,2004~2012年我国企业年金基金总量从490亿元增加到4821亿元,平均每年的增幅都维持在33%左右,但在基本养老保障体系中,甚至是在整体的国民经济中所占的比例情况并不理想(见表1)。2012年企业年金基金总量仅占GDP的0.93%,与基本养老保险占GDP的比重相差近4.1倍,且近些年的比例也都没有超过1%,与发达国家相比更是存在很大差距。2009年,全球企业年金达到29万亿美元,占全球GDP比重的38%,OECD国家和美国均占70%以上。[1]从发展结构来看,我国分地区企业年金的发展参差不齐。据2013年4月人社部发布的《全国企业年金基金业务数据摘要》显示,2012年,上海市参加企业年金的企业数达到7769个,全年基金金额为3465425.3万元;广东省参加企业数为5586个,全年基金金额达到2136798.2万元。相比之下,西藏自治区只有10个企业参加了企业年金计划,全年基金金额也只有8189万元。同时,企业年金的行业发展差距悬殊。据相关统计,2004年以来,我国企业年金基金累计超亿元的行业几乎全部集中在电力、民航、石化、电信和石油等行业。[2]

定稿日期:2014-05-10

2.覆盖面过于狭窄,替代率无法实现支柱目标。表2显示,一方面,从企业参保率来看,尽管从2010年的0.33%增加到2012年的0.38%,但我国的绝大多数企业都没有参加企业年金计划;从城镇就业人口参保率来看,虽然这几年以平均11.8%的增长率呈上升趋势,但只有不到5%的城镇就业人口参加了公司的企业年金计划;从基本养老保险职工参保率来看,2012年也才有7.42%,这说明大部分人退休后的主要生活来源依然是基本养老保险,企业年金第二支柱的保障作用没有体现。另一方面,我国的企业年金对资本市场的影响微乎其微,对我国整体国民经济的影响几乎可以忽略不计,更谈不上贡献于上市企业的自身治理结构。

表2 2009~2012年企业年金各项覆盖率和影响程度指标 单位:%

我国退休人员的收入基本上来自基本养老保险的给付,企业年金在退休收入中的替代率不到1%。而部分OECD国家退休人员的收入中企业年金的替代率平均高达10%(基本养老保险平均替代率为58%,见表3),基本养老保险和企业年金的替代率合计达到68%;自愿性企业年金的替代率也接近40%,而基本养老保险的替代率为39%。国际经验表明,如果养老保险替代率大于70%,退休后可维持退休前的生活水平;如果低于50%,则生活水平较退休前大幅下降。显然,我国企业年金的替代率无法实现多支柱养老保险的政策目标,更谈不上为基本养老保险替代率分忧。

表3 部分国家企业年金替代率 单位%

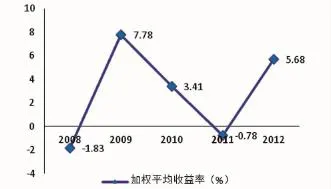

3.投资收益极不稳定,年均收入率较低。2008~2012年,我国企业年金基金投资平均收益率为2.85%,但上下波动强烈。2008年席卷全球的金融危机使企业年金受到资本市场带来的外部负效应影响。2009年,央行实施了积极的财政政策和宽松的货币政策,政府鼓励加大对固定资产的投资,加大了资本市场的发展,企业年金的加权平均收益率迅速拉高至7.78%。2010年股市出现小规模的震荡,企业年金的加权平均收益率呈现出下降发展的态势。2011年资本市场经历了少有的“股债双熊”行情,各个企业年金基金投资管理人的投资操作空间有限,导致投资业绩普遍偏差,2011年的加权平均收益率出现了负增长。[3]2012年,股市逐步升温,企业年金基金加权平均收益率又持续走高。(见图1)

图1 2008~2012年企业年金基金投资收益率

二、我国发展企业年金面临的困境

1.法律环境有待完善,监管体系效率不高。尽管国家已经颁布了《企业年金试行办法》和《关于中央企业试行企业年金制度的指导意见》等法规和文件,但这些只是规定了企业年金最基本的框架,缺乏系统性和综合性,可操作性差,权威性不强,难以对企业年金的筹资、管理经办和投资运营的各环节进行调节,导致各地区各行业企业年金发展水平参差不齐。[4]

我国目前面临着企业年金监管部门过多而导致效率不高的局面。《企业年金试行办法》、《企业年金基金管理办法》等现行的法规中明确了人力资源和社会保障部、证监会、保监会、银监会、财政部、国家税务总局等多家机构的监管地位。这种监管体系难免会出现权力交叉,信息沟通不及时,协商成本过高等不利影响,并进一步对企业年金的运营效率造成一定的影响。

2.缴费制度不灵活,领取条件僵化。企业年金实质是一种工资延期支付的分配形势,但由于其缴费的比例受到多方面的限制,与现有企业的薪酬制度机制不匹配,难以体现薪酬向高绩效人才、竞争性人才倾斜的导向,企业很难用年金制度留住人才。加上企业年金的领取条件僵化(即只有达到退休年龄才能领取,而退休前身故和出国(境)定居的无法领取),个别职工出现了在工作期间发生重大疾病却因高额费用不得不放弃治疗的特殊案例,而该职工的企业年金账户却因不满足领取条件而无法提取应急使用,没有体现出“以人为本”的设计理念。

3.税收优惠力度不大,市场环境有待理顺。我国的企业年金尚处于发展期,需要国家优惠政策来扶持。尽管2014年1月开始实施递延纳税政策(EET模式),即将年金缴纳和投资收益的纳税义务递延到个人实际领取年金的环节,但这只是针对个人缴费者而言。相比之下,对中小企业没有提出相关的税收优惠政策。对于大部分中小企业来说,既要承受激烈的市场竞争压力,又要给员工缴纳高额的社会保险,新政策的提出并没有从根本上缓解中小企业的财税风险,没有提高其参保意愿度。

从经济学角度的供需关系来看,企业年金的供给方缺乏社会责任,考虑建立年金制度加大了企业的成本支出,且影响企业的整体收益而不愿为职工建立年金制度;而企业年金作为一种递延型的年金,短期内的收益性难以显现,需求方(员工)更偏向于现金收入、培训机会或住房补贴等福利项目,加上员工参加企业年金就意味着当月工资的减少,员工对于当期收入的渴望,宁愿储蓄或者即期消费,也不愿参加年金计划。企业年金难以在社会上被普遍建立起来。

4.收入分配差距扩大,基本养老保险制度有待定型。近年来我国的基尼系数呈上升趋势,这意味着收入差距在不断的扩大。据数据显示,全国的基尼系数已经接近甚至超过了国际警戒标准。在这一背景下,中小企业经济发展欠佳,为职工缴纳基本社会保险都勉为其难,更谈不上为员工建立企业年金制度。与之相对的是,参加企业年金的企业和人群本身就处于高效益企业和高收入人群。这就意味着两极分化的现象将愈演愈烈:一部分人勉强维持最低生活保障,另一部分人拥有了补充养老保险[5]。这等于在现有的差距之上,加重了30年后不同人群领取养老金数额的巨大差异。这种不公必定会带来社会不满,使企业年金的发展受到质疑,失去民众的社会基础。

我国的企业年金制度在覆盖范围、替代率水平、发挥支柱作用等方面均属于基本养老保险的从属地位,其发展程度也受到制约。由于养老保险制度的价值取向不清晰,公平的理念没有牢固确立,[6]困扰了基本养老保险制度的改革和发展,从而模糊了其与企业年金的关系,使企业年金的发展失去了方向。与此同时,我国大部分地区基本养老保险缴费的比例已经超过了20%,超过了国际上的警戒线,有的地区“五险一金”的费率加起来已经超过了40%。因此,基本养老保险费率过高,影响了企业的盈利水平,从而阻碍了企业建立年金制度。

三、对策建议

针对前文所述,笔者通过借鉴各方资料,提出了企业年金在新政策下发展的“四步走”战略,其目标是通过强化政府的引导,淡化企业年金的自愿性质,在EET模式的背景下逐步推动企业年金在我国多层次养老保险体系中发挥第二支柱的作用。

第一步:建立健全相关的法律法规,完善相关的政策和配套制度建设。通过各项立法,规范和完善资本市场,加快金融领域调整、改革和监管的步伐,促进企业年金产品的创新,增强企业年金保值增值的能力。[7]在EET模式的基础上,建立有中国特色的企业年金税收政策,针对参加企业年金的中小企业,在经营过程中给予一定的税收优惠政策,特别对偏远地区的中小企业,优惠力度要酌情加大。这种“个人+企业”的双重税收优惠,不仅可以提高个人的参保积极性,也会提高中小企业发展企业年金计划的意愿度,增强企业年金发展的源动力,缩小企业年金发展的行业差距和地域差距。

第二步:大力发展现有的年金市场,鼓励中小企业加入年金计划。我国现有中小企业约1000万家,占企业总数的99%,这些中小企业每年为国家创造约60%的GDP,提供约75%的城镇就业岗位,是我国企业年金发展的主力军。由于处在相同的行业背景或是受到相同地理环境的影响,这些中小企业对企业年金的需求程度就会存在一定的相似性或一致性。因此,鼓励中小企业开展“联合年金计划”,即通过行业背景或地域关系,将符合条件的中小企业联合起来,不仅可以降低单个中小企业建立企业年金的成本,也有助于实现企业年金基金的“规模效应”和正外部经济效应。

第三步:优化企业年金投资组合,培养专业金融人才。从境外企业年金的发展情况来看,通过构建基金组合的形式来提高收益化解风险依然是潮流所向,如大家耳熟能详的美国“401(k)”计划和香港的“强积金”,本质上都是一揽子基金组合。企业年金具有社会公益性,又不同于商业保险和普通的社会福利基金,所以其投资运营不会非常极端地追求高收益,而是坚持长期投资、价值投资。作为一笔十几年甚至几十年都不需要支付的巨大资金,按照国际惯例,至少应该有70%以上投资债券市场。一是要考虑不同的投资组合,来保证基金的收益率能抵御通胀带来的风险。二是实业投资和债券投资并重。绿色投资、低碳投资、能源清洁等也应是重要的投资领域。三是国内资本市场的证券投资和国外投资并重。同时,企业年金需要规范化、专业化的管理,广泛培养集实践经验与理论基础于一身的金融人才队伍,完善企业年金的发展。

第四步:发展职业年金和居民年金,促进三大年金均衡发展。我国机关公务员和事业单位的养老保险是独立于三大体系之外,未来的发展趋势就是建立统一的养老年金,即基础养老金+个人缴费+职业年金,也就是基础养老金在全国范围内统筹,而可根据退休前的职位级别设定类似于企业年金的职业年金,以此来保障机关、事业单位人员退休之后的基本生活。同时,在逐步实现全国养老保险制度统筹的基础上,合并“新农保”和“城居保”,[8]打破户籍制度,凡是居民都可建立基础养老金+个人缴费+居民年金的模式,其中居民年金的部分根据某些居民对国家和社会的特殊贡献,可选择不同梯度由政府和各类基金会等为其缴费。那么,笔者为构建我国城乡居民统一社会养老保险制度的待遇模式提出了新的思路,即养老金=基础养老金+个人缴费+年金(其中年金分为企业年金、职业年金和居民年金)。

参考文献

[1]中国劳动保障报.让企业年金尽快担起“补充”重责[EB/OL].http://www.chinajob.gov.cn,2012-06-12.

[2]夏秀秀.中国企业年金制度:历程、现状与挑战[J].经济研究导刊,2011,(3).

[3]郑秉文.中国养老金发展报告2012[M].北京:经济管理出版社,2013:26.

[4]张莉.我国企业年金发展缓慢的原因及对策[J].兰州学刊,2005,(4).

[5]唐平.当前中国企业年金制度建立时机问题思考[J].重庆工学院学报,2006,(4).

[6]郑功成.社会保障学理念、制度、实践与思辨[M].北京:商务印书馆,2002:20.

[7]中国网.养老金投资运营细则出台渐近[EB/0L].http://www.china.com.cn,2012-08-03.

[8]韩俊江.完善我国新型农村社会养老保险制度研究[J].社会保障研究,2010,(2).

责任编辑:郑洪昌

作者简介:韩烨(1988—),女,吉林长春人,吉林大学哲学社会学院博士生,主要从事社会保障问题研究;宋宝安(1949—),男,吉林长春人,吉林大学哲学社会学院教授、博士生导师,主要从事社会保障问题研究。

基金项目:吉林省社会科学基金项目(2013BS93)

收稿日期:2014-03-21

中图分类号:F842.6

文献标识码:A

文章编号:1005-2674(2014)06-089-04

猜你喜欢

中国经贸(2016年22期)2017-01-16

职工法律天地·下半月(2016年10期)2016-11-30

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年25期)2016-07-29

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26