汪孝德教授“税制模式论”学术思想评介*

2014-05-25 07:59周克清

税收经济研究 2014年2期

◆周克清

自20世纪80年代以来,世界各国不断进行着此起彼伏的税制改革,其改革的重点主要是两个方面:其一是降低宏观税负水平,其二则是完善税制模式,或曰优化税制结构。在改革开放以来的经济转轨时期,我国应当怎样设计税收制度、完善税制模式,从而准确有效地把握我国税制改革的基本路径,是由计划经济体制向市场经济体制转轨过程中必须解决的基本问题。西南财经大学汪孝德教授长期从事税制模式的研究,取得了较为丰硕的成果,本文就其理论进行简要的概括,以期望能够对我国税制模式的转变或税制结构的优化有所助益。

一、税制模式的内涵与外延

关于税制模式的研究,我国学界在上世纪80年代中期开始就有所涉及,但对税制模式的内涵与外延研究相对较少。其中,马国强(1986)①马国强:《论确立我国税制模式的客观依据》,《财经问题研究》,1986年第6期,第12-17页。认为,税制模式是一个国家诸种税收之间相互关系的基本形式,包括税种的分布及各种税之间的关系两部分内容。邱华炳、童锦治(1988)②邱华炳,童锦治:《论我国经济特区目标税制模式及其动态实现》,《涉外税务》,1988年第3期,第14-18页。认为,税制模式是指为了实现特定的调控目标而形成的税制结构的一般格局。陈大本、陈大为(1990)③陈大本,陈大为:《从效率与公平的角度看特区税制模式的选择》,《特区经济》,1990年第3期,第22-23页。认为,税制模式是指以某种(类)税为主体税种的税制体系。

在此基础上,汪孝德(1991)④汪孝德:《论社会主义初级阶段的税制模式》,《税收纵横》,1991年第2期,第1-6页。将税制模式更加高度地概括为“一个国家在一定时期内税收制度改革的根本方向和所要达到的基本格局,也就是税制的总体结构”。他认为,税制模式包括体系和结构两个层次的含义。税制模式的体系,包括正确选择主体税种及其若干配套税种两个方面的内容;而税制模式的结构则包括税种结构、税目结构、税率结构等内容。

此后,学界围绕税制模式或税制结构的内涵与外延进行了更加深入的研究,但其基本逻辑则是在上世纪80年代至90年代初奠定的。

二、税制模式的选择及其影响因素

(一)税制模式的选择

关于税制模式的选择,学界最初是从经济特区的税制模式开始展开研究的。比如,房宝厦(1986)①房宝厦:《特区税制结构最佳模式的选择》,《福建论坛(经济社会版)》,1986年第10期,第28-30页。认为,以所得税为主体税种、低税负的税制体系是特区税制的最佳模式;邱华炳、童锦治(1988)②邱华炳,童锦治;《论我国经济特区目标税制模式及其动态实现》,《涉外税务》,1988年第3期,第14-18页。认为,经济特区应选择以所得税为主体税种的税制模式;而陈大本、陈大为(1990)③陈大本,陈大为:《从效率与公平的角度看特区税制模式的选择》,《特区经济》,1990年第3期,第22-23页。则认为,特区应选择以流转税为主体的税制模式。同期,周少云(1986)④周少云:《论建立以产品税为主体的税制模式》,《江西财经学院学报》,1986年第5期,第38-42页。认为,我国应建立以产品税为主体的税制模式;胡靖华(1987)⑤胡靖华:《应逐步建立以所得税为主体的税制模式——与周少云同志商榷》,《江西财经学院学报》,1987年第4期,第81-84页。则对周少云的观点进行了正面的反驳,认为应逐步建立以所得税为主体的税制模式;高培勇(1988)⑥高培勇:《社会主义初级阶段税制改革模式选择的思路》,《财贸经济》,1988年第11期,第43-45页。认为,以所得税为主体税种的模式是最佳的税制模式,而现实的社会经济条件决定了必须以流转税和所得税的“双主体”模式作为过渡模式;董庆铮(1989)⑦董庆铮:《对“双主体”税制模式的异议》,《中央财政金融学院学报》,1989年第2期,第55-57页。对“双主体”税制模式进行了质疑,认为应当建立以增值税为基础,以所得税为主导,其他税种相配套和补充的复税制体系;关棣尧(1990)⑧关棣尧:《从流转税与所得税比较看我国税制模式的选择》,《河北大学学报》,1990年第3期,第128-131页。认为,在社会主义商品经济条件下,我国应当建立以所得税为主体税种的税制模式。

汪孝德(1992)⑨汪孝德,叶子荣,尹音频:《中国社会主义税制理论研究》,成都:成都科技大学出版社,1992年版,第62-76页。总结了上世纪80年代及90年代我国税制模式研究的基本观点,认为学界逐渐形成了五种税制模式论,即:以流转税为主体税种的税制模式,以所得税为主体税种的税制模式,以资源税为主体税种的税制模式,以流转税、所得税和资源税为三元主体的税制模式,以流转税和所得税并重的“双主体”税制模式。应当说,汪孝德教授的总结代表了学界其时及之后的研究潮流,以致到现在税制模式或税制结构的研究依然基本在此框架下进行。

(二)主体税种的选择标准

税制模式的研究离不开主体税种的选择,无论是哪种税制模式均需要回答采用何种税或税类作为主体税种。汪孝德(1991)⑩汪孝德:《论社会主义初级阶段的税制模式》,《税收纵横》,1991年第2期,第1-6页。认为,主体税种的选择取决于两个因素:一是该税种在整个财政收入中的地位,二是在整个国民经济运行中所处的地位。

他认为,流转税的收入功能及其性质决定了其在我国现阶段税制模式中的主体地位,主要是因为流转税作为价内税,能有效地保证国家财政收入的稳定增长,能够在缓解财政收入和财政支出的尖锐矛盾中发挥十分重要的作用;能有效地调节商品的价格水平,形成国家宏观调控的税收杠杆;在征收和监管环节便于操作,使其基本上能适应目前我国的经营管理水平和税务干部素质的客观状况。

从我国的税制改革历史来看,流转税基本上在量上占据主体地位,在计划经济体制时代与其客观经济社会条件是相适应的,但随着社会主义市场经济的逐步完善,对于主体税种的选择应有所变化。流转税存在明显的税负转嫁问题,在市场经济条件下,企业为追求自身利益而进行的流转税负转嫁,容易造成税负不公,影响市场机制的有序运行。故而在客观上要求我们建立以所得课税为主的税制模式,充分发挥市场对于资源配置的基础性作用,促进公平竞争。从收入分配的角度来看,缩小收入差距,实现分配的“公平”也要求具有收入分配效应的税种发挥相应的作用,因此需要强化所得税的主体地位。

(三)税制模式选择的影响因素

一般认为,税制模式的选择和确立,要受到社会经济诸多因素的影响与制约。比如,汪孝德(1991)①汪孝德:《论社会主义初级阶段的税制模式》,《税收纵横》,1991年第2期,第1-6页。认为,税制模式的选择依存于不同历史阶段的不同社会经济条件。从经济条件的角度分析,在社会主义初级阶段我国应该形成以效率优先为主并适当注意公平为税收目标的税制模式。从社会条件的角度来分析,税制模式的选择和确定,要受生产力发展水平、社会经济结构、经济管理体制、经济管理水平和税收征管水平因素的制约。此外,税制模式的选择与确定,还要考虑纳税人的纳税能力、纳税习惯以及居民对税收的心理感应和承受能力等因素。为此,汪孝德教授将影响和决定税制模式的经济社会条件概述为三个方面,即生产力的发展水平和国民收入的增长水平、社会经济结构和经济管理体制、经营管理水平和税收征管水平。

其后,汪孝德(1993)②汪孝德:《税制模式论》,《天府新论》,1993年第2期,第27-30、52页。对上述观点进行了更为精细化的阐释;汪孝德(1994c)③汪孝德,刘 勇:《市场经济与税制模式》,《税务与经济》,1994年第5期,第3-8页。认为,包括经济发展水平、国民经济结构和经济运行机制在内的经济特征、税收运行目标、国民收入水平和分配格局等都在不同程度上制约着税制模式的选择。汪孝德(1994d)④汪孝德,刘 勇:《税收政策目标与税制结构优化》,《新疆财经》,1994年第6期,第38-40页。则进一步从税收政策的财政收入目标、经济效率目标和公平分配目标等方面阐释了税收政策目标影响税制模式选择的机制。汪孝德(1997)⑤汪孝德,刘家新,朱明熙:《税收调控论》,成都:西南财经大学出版社,1997年版,第 122-127页。从税收调控功能的角度阐释了其对税制结构(税制模式)选择的影响。

从现有的研究成果来看,大部分均没有超出汪孝德等为代表的学界先贤在上世纪八九十年代的研究框架及水平。

三、我国税制模式演变规律预测

(一)税制模式演变的“三段式”规律

关于税制模式的选择,学界大部分学者均认为税制模式不是一成不变的,需要随着社会经济基础的变迁而相应变化。比如,高培勇、邢成(1987)⑥高培勇,邢 成:《对我国税制改革目标模式的再思考》,《现代财经》,1987年第3期,第42-45、51页。认为我国税制模式存在一个以流转税和所得税为“双主体”的过渡模式到以所得税为主体的目标模式的动态演变过程;姚朝智(1989)⑦姚朝智:《对现行税制的剖析及改革的几点思考》,《经济问题探索》,1989年第7期,第25-28页。认为,税制模式的演变需要从以流转税、所得税和资源税三税并重的税制模式,逐步过渡到以所得税为主体的最佳税制模式。

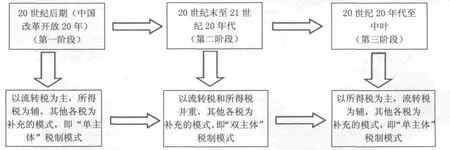

汪孝德(1992)⑧汪孝德,叶子荣,尹音频:《中国社会主义税制理论研究》,成都:成都科技大学出版社,1992年版,第62-76页。在总结学界前期成果的基础上,认为在税制模式的研究呈现出“三段式”的演变规律:第一阶段,即改革开放初期为以流转税为主体的 “单主体”的税制模式;第二阶段,即20世纪末至21世纪20年代开始向以流转税和所得税并重的“双主体”中期模式转化;第三阶段,即21世纪20年代至中叶则逐渐向以所得税为主体的“单主体”的目标模式演变。其后,汪孝德(1994e)⑨汪孝德:《略论我国税制模式的演变规律》,《当代财经》,1994年第10期,第32-34、36页。、汪孝德(1995a)⑩汪孝德:《再论我国税制模式的演变规律》,《内蒙古财经学院学报》,1995年第2期,第45-49页。、汪孝德(1995b)k、汪孝德(2000)l汪孝德,尹音频,刘 蓉:《中国税制模式设计、预测与运行研究》,成都:西南财经大学出版社,2000年版,第11-12页。则进一步完善了税制模式演变的“三段式”规律理论。以图示表示为:

k汪孝德:《我国税制模式的几个理论与实践问题》,《财经论丛》,1995年第5期,第26-31、40页。

(二)“双主体”税制模式论

尽管所得税为主体的税制模式具有非常多的优点,但汪孝德教授认为在我国以所得税为单主体的税制模式只能作为目标模式。他深入考察了我国当时的生产力发展水平和国民收入状况,认为在短期内不可能实现以所得税为主体税类的税制模式,故而主张在我国建立“双主体”税制模式。其间,汪孝德(1992)①汪孝德,叶子荣,尹音频:《中国社会主义税制理论研究》,成都:成都科技大学出版社,1992年版,第62-76页。提出了“以流转税和所得税并重”的“双主体”税制模式的概念,汪孝德(1994a)②汪孝德,刘 勇:《双主体税制模式之我见》,《财贸经济》,1994年第1期,第41-43页。、汪孝德(1994b)③汪孝德,刘 勇:《再论双主体税制模式》,《天府新论》,1994年第4期,第25-29页。和汪孝德(1999a)④汪孝德:《三论“双主体”税制模式》,《税务与经济》,1999年第3期,第17-20页。先后三次系统地阐述了“双主体”税制模式论。

其中,汪孝德(1994a)⑤汪孝德,刘 勇:《双主体税制模式之我见》,《财贸经济》,1994年第1期,第41-43页。认为,税制模式的建立必须坚持税收中性原则,讲求税收效率;又必须重视税收的宏观调控作用。从税收效率考察,税收超额负担与税率的平方成同向变化关系,故而要降低流转税的税负水平,逐步扩大所得税的征收范围及税负水平;从税收作用考察,流转税有助于优化资源配置,而所得税的宏观调控和收入分配作用更强,均需要在社会经济运行中加以有效发挥,而且二者都具有较强的财政收入作用;从征管水平考察,则需要不断提高征管能力,加强对所得税的征管。总体上看,需要构建起流转税与所得税并重的“双主体”税制模式。

汪孝德(1999a)⑥汪孝德:《三论“双主体”税制模式》,《税务与经济》,1999年第3期,第17-20页。则进一步认为,既要继续维护流转税的主体地位,又要看到流转税与市场经济体制不相适应的一面,进而要求确立所得税的主体地位,从而建立起“双主体”税制模式。同时,汪孝德(1999b)⑦汪孝德:《我国税制模式演变模式》,《经济学家》,1999年第4期,第99-103页。阐释了我国税制模式的演变规律,并重申了建立“双主体”税制模式的观点。

总的来说,汪孝德教授自上世纪九十年代初期开始研究税制模式问题以来,不断深入对该问题的认识,发表了十余篇学术论文,出版了三部专著,对我国税制模式的选择及演变提出了非常独特的见解。他开创性地提出了税制模式的三段式演进规律,并主张我国在现阶段要建立“双主体”税制模式。该理论经过长期的实践证明是正确的,得到了理论及实务界大多数同志的赞同。他非常重视税制模式运行研究的可行性,不仅注意税制模式的理论构架和逻辑推演,而且非常实证地分析了各主要税种运行情况,注意其设计的税制模式在实践和操作上的可行性。

当然,全面系统地研究税制模式问题,是一项非常艰巨的任务,仍需学界继续努力研究并共同推动我国税制目标模式的早日实现。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

湖南税务高等专科学校学报(2021年4期)2021-08-30

财政科学(2017年3期)2017-08-07

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

中国市场(2017年7期)2017-04-01

市场周刊(2017年1期)2017-02-28

中国财政年鉴(2016年0期)2016-06-05

公民与法治(2016年10期)2016-05-17

商场现代化(2016年4期)2016-04-08