互联网金融产品热点探析

2015-03-10 09:12张知博

市场研究 2015年5期

◇张知博

互联网金融产品热点探析

◇张知博

10.13999/j.cnki.scyj.2015.05.004

2015年3月,零点研究咨询集团针对近年来备受关注的互联网金融产品展开了调研,内容涵盖互联网金融产品的投资者投资行为、偏好及担忧等,旨在从投资者的角度评析、审视互联网金融产品。调研涉及的互联网金融产品主要有三类:一是互联网P2P产品(如陆金所提供的仅在互联网渠道销售的P2P产品),二是通过互联网平台进行众筹的产品,三是仅能通过互联网渠道购买的活期或定期理财产品(如支付宝平台的“余额宝”、“招财宝”),不包括银行发行的互联网和线下渠道皆可销售的金融产品。

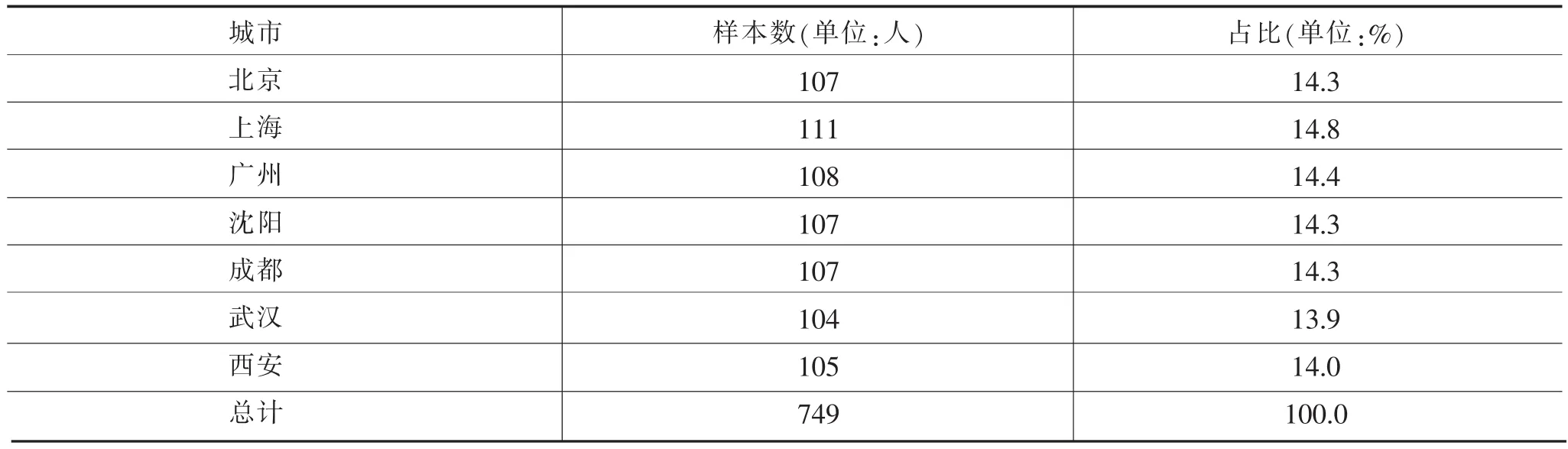

附表 样本分布情况

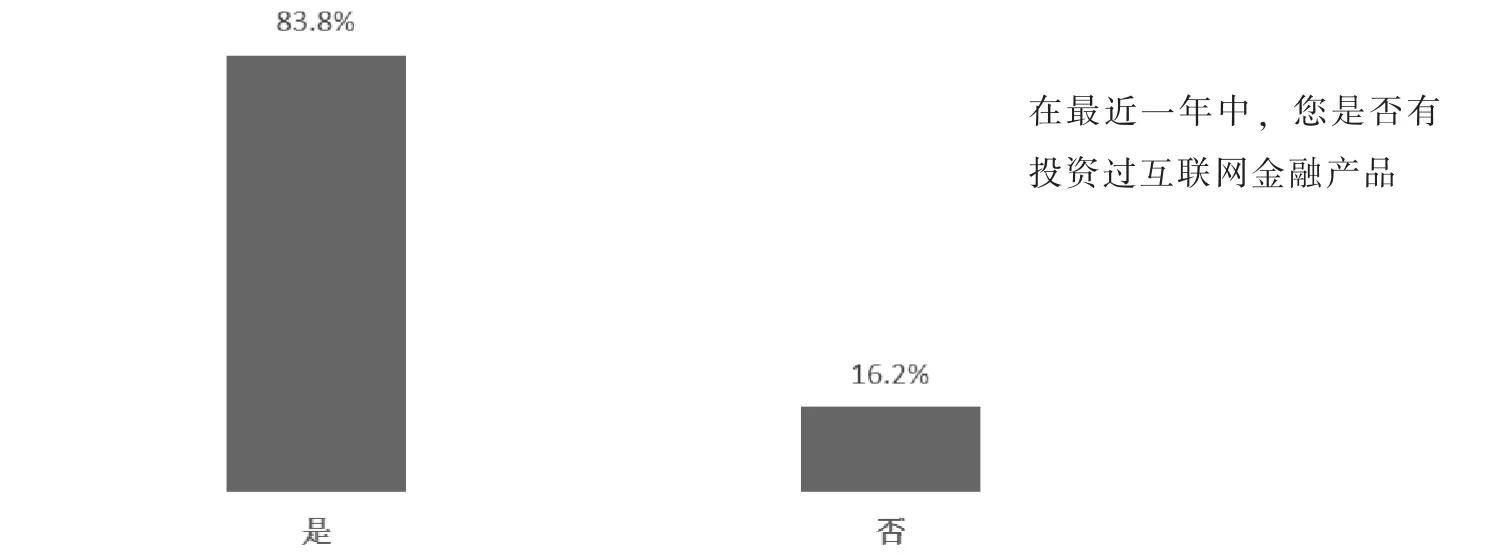

一、互联网金融产品真的火吗?超八成受访者在投资,势如破竹不可小觑

调查结果显示,在北上广深等7个城市749名受访者中,有83.3%的人表示在过去一年里投资过互联网金融产品,可见其大有市场。

图1 受访者投资互联网金融产品情况

70后、80后是中流砥柱

调查显示,各年龄层次受访者在各类互联网金融产品的购买上有一定差别,除90后受访者购买比例小于80%,其余年龄层的购买比例均在80%~90%之间,具体而言,80后和70后的购买比例略高于60后和90后。但考虑到90后在经济上还能力有限,因此,其互联网金融投资者比例较难达到其他年龄阶层的投资比例。

高学历者的信任指数高

在学历方面,硕士及以上学历者对互联网金融的购买比率(91.5%)高于大专和大学本科(83.9%)、高中及以下学历者(70.7%)。

根据上述分析不难看出,互联网金融产品确实很火,虽然购买者在年龄、收入上有些许差异,但它的确是席卷了各个学历层次的投资者。

那么,投资者更热衷于何种互联网金融产品?对这些新兴的互联网金融产品又有何种担忧?

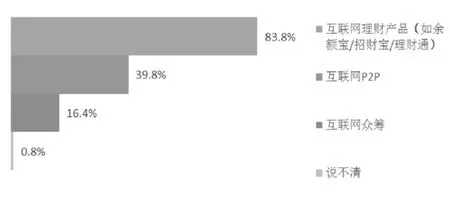

二、哪些互联网金融产品受欢迎?保本理财是主流,P2P众筹有粉丝

调查结果显示,绝大多数的互联网金融投资者将理财类产品(如各种“宝宝类产品”)作为互联网投资的首选。在投资过互联网金融产品的受访者中,有83.8%的人表示过去一年中曾经投资过互联网理财产品,39.8%的受访者表示曾购买过互联网P2P产品,而参与过互联网众筹的受访者相对较少,仅占16.4%。

图2 目前参与的互联网金融项目有(多选)

后生可畏,年轻人更敢担风险

在互联网P2P的热衷程度方面,80后超过其他年龄阶层,受访者中曾购买过互联网P2P的比例达到48.6%;在互联网众筹方面,80后和70后依然是主流,比例分别达到18.8%和20%。反观互联网理财产品(如各种宝宝类理财产品),各年龄层均有超过80%的受访者对其进行了投资。可见,风险较小、收益率较为稳定的互联网理财产品的需求是最大的,而对于有一定资金积累、敢冒风险的年轻人,众筹和P2P不失为一种可尝试的投资方式。

男性在理财上较具有冒险精神

不同性别受访者在选择互联网金融产品上也有明显的差异。男性受访者对于互联网P2P和众筹的接受程度,分别高出女性受访者16个百分点和10个百分点。

本次调研还显示:互联网金融产品投资金额和投资项目之间存在一定联系,受访者在互联网金融产品中投资金额越高,参与互联网P2P和众筹的可能性就越大。

总体而言,互联网基本理财产品(如各类“宝宝”)是投资者最常见和最保本的互联网金融投资方式之一,但有条件和肯冒一定风险的受访者在互联网P2P和众筹方面的投入也不可小觑。

三、互联网金融可信吗?口碑遭受质疑,净推荐值亮起红灯

净推荐值(Net Promotion Score,简称NPS)又称净促进者得分,是一种计量某个客户将会向其他人推荐某个企业或服务可能性的指数,专注于顾客口碑如何影响企业成长。

NPS的核心问题是:您愿意向亲朋好友推荐这项产品或服务吗?

计算方法为:净推荐值NPS=[(推荐者数/总样本数)-(贬低者数/总样本数)]×100

净推荐值越大越好。

在本次调研中,11.7%的受访者表示较为推荐,而39%的受访者不满意购买的互联网金融产品,最后的净推荐值为-21.3。可见,互联网金融产品的推荐度过低(为负),也侧面显示了受访者的认可度并不高。

对于不同类型的互联网金融理财产品,互联网众筹产品完胜互联网P2P和互联网理财产品。

互联网众筹产品的净推荐值是-6,而互联网P2P的净推荐值是-18,互联网理财产品的净推荐值是-20。总体而言,互联网金融产品的推荐度皆低于0,换而言之,不推荐的受访者比推荐的受访者更多。可见,互联网金融产品虽火,但产品的规范化仍然任重而道远。

四、互联网投资,您在担心什么?保本、收益兑付、担保机 制成为受访者最关心的问题

图3 您在投资互联网金融产品时的主要顾虑有哪些(多选)

根据调研显示,受访者最为担心之处是本金到期后无法兑付,57.6%的受访者选择了该项。此外45.2%的受访者选择了担心本金到期后无法兑付预期收益,45.1%的受访者认为缺乏担保机制是其最关注的问题,部分受访者对交易过程安全性较差(43.6%)和产品所属的平台实力不强(31.5%)表示了担心。

除担心本金无法保证和本金到期利率无法兑现外,各个年龄阶段的受访者还有对于某方面担心的具体趋势:90后比较担心产品介绍复杂,不易理解(35.6%);70后更担心产品所属平台的实力不够强大(36.4%),而60后担心这一问题的比例则较小(22.9%)。

在学历方面,相比于其他文化程度受访者,高中及以下受访者对“收益率较传统较低”这个问题尤为关注。

针对眼下P2P产品比较关注的担保问题,大学本/专科学历、研究生及以上学历者对此有较多担忧(分别为44.3%和52.3%),而高中及以下学历者在这方面的警惕程度略低,仅为39%。

在不同城市的受访者中,北方受访者较“豪气”,南方受访者“顾虑更多”,调研数据显示:相较于其他城市,沈阳和成都受访者对“收益率较传统理财产品低”的关心程度最低(分别为16.75%和22.1%),且在“担心到期后无法兑付本金”一项中,沈阳受访者选择的比例为52.4%,北京受访者选择的比例为56%,而上海和广州在这方面的选择率达到62%和60.2%,明显高于北方诸城市。但在“缺乏担保机制(针对P2P产品)”方面,北方城市选择的比例较高,北京以57.1%位列榜首,其次为西安和上海,分别为52.1%和46%。

男性虽然对互联网金融产品的偏好高于女性,投资欲望也略高于女性,但其对风险也更为担忧。调查结果显示,男性对收益率较传统理财产品低、担心到期后无法兑付本金、担心到期后无法兑付预期收益的担忧都明显高于女性,可见大部分男性消费者并非“真潇洒”,而是在当今的互联网金融体系下,即使冒着一些风险,也想“搏一把”。

过去的两年是中国互联网金融产品井喷式发展的两年,除传统电商行业,工业、房地产甚至媒体等行业都加入了互联网金融的浪潮中,但互联网P2P平台跑路、违规、叫停,互联网金融产品信用遭受舆论质疑,资本方态度不明了等等,各种新闻、传闻不绝于耳。无论是融资平台规范性、风险管控时效性,还是销售渠道真实性、担保形式可靠性等,都成为了大家关注的热点。

目前各项互联网金融产品研究均对投资互联网金融产品的风险表示了关注和担忧。而民众方面,虽然受访者大都涉足了互联网金融产品投资,但对它的担忧和顾虑还是普遍存在的,对于互联网金融产品是否能保本、收益性是否有保障等都持怀疑担忧态度。

尚在发展期的互联网金融产品还有很多方面需要监管部门和相关企业去规范和完善,我们已欣然看到,在政府的重视和敦促下,互联网金融产品行业已经开始了交流和自我规范,投资者在经历了高收益的引诱和负面新闻的惊扰后,开始逐渐理性面对互联网金融产品。互联网金融产品从鱼目混珠到井然有序,需要监管部门、互联网金融产品平台、提供商、投资者“一个都不能少”的多方努力。我们也期望互联网金融产品早日进入新常态,给投资者一份明了放心,给互联网金融产品多一点坦然。

(作者单位:上海零点调查&金融部)

猜你喜欢

小康(2022年28期)2022-10-21

小康(2022年19期)2022-07-09

小康(2022年16期)2022-06-13

时代邮刊(2021年8期)2021-07-21

科技资讯(2019年19期)2019-09-17

同学少年(2017年3期)2017-06-24

同学少年(2017年2期)2017-06-24

同学少年(2017年1期)2017-06-24

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27