债务融资对公司经营绩效的影响研究

2015-05-11 06:03孙宋芝

晋中学院学报 2015年2期

孙宋芝

(贵州大学管理学院,贵州贵阳550025)

自 1958年 Modigliani和 Miller提出著名的MM定理以来,广大学者对MM定理最初的严格假设进行逐一释放,深入开展对企业资本结构理论的研究,其中负债融资对公司经营绩效的影响成为重要内容之一。近几年,随着我国金融体系的不断改革与发展,上市公司的负债融资比例显著增加,银行借款所占比重较大。虽然关于债务融资对公司经营绩效影响的研究在国内已有不少,但因为诸多原因并未取得一致结论。汪辉用深沪两市非金融类A股上市公司在1998~2000年期间的数据,检验了负债融资与公司经营绩效的关系,结果表明对于资产负债率不高的公司,债务融资程度与公司经营绩效存在显著的正相关关系[1]。这与范从来和叶宗伟[2]的研究结果一致。李义超和蒋振声[3]、肖作平[4]、孙维章和干胜道[5]等的研究结果表明上市公司的经营绩效与债务融资比例呈负相关关系。

那么,我国上市公司利用负债融资会给公司经营绩效带来什么样的影响?这种影响是否在不同产权性质的公司中有着显著差异?本文将在现有研究的基础上对这些问题进行理论分析和实证检验,为我国上市公司的债务融资与公司经营绩效关系研究增添一定的经验证据。

一、理论分析、制度背景与研究假设

最早的资本结构理论认为负债融资通过其给公司带来的税收优惠(Modigliani&Miller,1963)[6]影响公司价值,后来随着公司治理理论的兴起,人们发现负债融资方式还能作为一种有效的治理工具对公司经营绩效产生影响。Jensen和Meckling(1976)明确指出,由于两权分离导致公司股东和经营者之间产生严重的利益冲突,经营者在不会被股东完全监督的情况下,可以随意挥霍公司资产服务于自身的私人利益目标。由于在其不拥有公司100%股权的情况下,经营者并不需要为此行为承担全部的成本,最终导致公司价值减少。在公司规模一定的情况下,随着负债融资水平的提高,经营者所持公司股份的比例就会增加,其滥用公司资产的成本也会增大。经营者对股东利益的侵占行为就会有所减轻,负债融资减少了股权代理成本,从而提高公司经营绩效[7]。自由现金流量理论认为,当公司投资机会较少而自由现金流量过多时,经理的现金随意性支出会有所增加。由于债务偿本付息的强制性对经营者具有很强的硬性约束,这样就减少了经理对公司自由现金流的滥用,从而减少了自由现金流所产生的股权代理成本和提高了公司经营绩效(Jensen,1986)[8]。在经理要承担很高的公司破产成本(如:经理声誉受损、失去对公司的控制权、人力资本专用性强等)的情况下,债务融资比例的增加就会增加公司的破产风险。因此,经理会努力工作、减少偷懒和在职消费,尽可能不让公司破产,最终提高公司经营绩效(Grossman&Hart,1982)[9]。

以上理论均以西方成熟的资本市场、完善的债权人法律保护体系以及公司分散的股权结构为背景得出研究结论:负债融资可以通过降低股权代理成本的方式对公司经营绩效产生正面影响。我国目前正处于转轨加新兴的特殊时期,存在债权人法律保护体系尚未完善、资本市场效率低下、金融体系运营市场化程度不高以及公司股权高度集中等问题,因此,国外负债融资对公司经营绩效影响的理论未必也适合我国上市公司的情况。

现阶段,由于我国资本市场发展的滞后和不成熟,我国上市公司的资金主要来源于银行借款。从企业产权关系角度来说,银行与借款公司之间是直接的借贷关系,通常情况下不会介入到公司的治理活动。此外,我国的公司破产机制还未真正有效建立和实施,高债务带来的高风险并未威胁到公司经营者,反而成为经营者对抗被并购的防御机制。Jandik&Makhija发现公司经营绩效与杠杆水平呈负相关关系,随着杠杆水平的提高,经理的“堑壕”效应越明显[10]。在债权人不参与公司治理以及破产机制不完善的情况下,公司的债务融资并不能正常发挥公司治理功能,还可能会加大代理人的道德风险,进而对公司的经营绩效产生负面影响。基于以上分析,本文提出如下假设:

假设1:在其他条件一定的情况下,负债融资水平对公司经营绩效有显著的负向影响。

国有控股公司在我国资本市场上占有主导地位,同时国有银行是整个金融体系运行的主体。由于历史和体制的原因,预算软约束普遍存在于国有企业中。在这种情况下,公司与银行之间的债务债权关系被“虚拟化”。对公司来说,高负债意味着其与政府之间的紧密纽带关系,这样越不容易破产。与非国有控股公司相比较,国有控股公司更易获得银行贷款,加上政府以各种方式对高负债国企的扶持(例如:政府补贴、债转股等),使得国有控股公司的经营者不但不会因高负债而承受巨大的经营压力,反而导致道德风险和逆向选择问题的增加。可见,预算软约束的存在和政府的过多干预人为地削弱了负债对经营者的约束强度,从而抑制了负债融资公司治理效应的发挥。田利辉的研究结果表明,我国企业中预算软约束的存在破坏了公司财务杠杆的治理效应,随着财务杠杆比率的提高,经理的在职消费水平会随之提高[11]。但对于非国有控股来说,随着负债水平的提高,破产风险也增加。当公司陷入财务困境甚至处于破产危险时,它们并不会得到政府的政策性扶持和帮助,在自救无效的情况下最后被市场竞争机制淘汰。因此,为了让公司得以继续生存,降低自己的职位风险,非国有控股公司的经营者会努力经营公司,从而减少负债融资对公司经营绩效的负向影响。基于以上分析,本文提出如下假设:

假设2:与非国有控股公司相比,国有控股公司中的负债融资水平对公司经营绩效的负向影响更大。

二、研究设计

(一)样本选择和数据来源

本文以2010~2012年在我国深沪两市上市的A股制造业上市公司为研究样本。为了保证数据的有效性,我们按照一定的标准对初选样本进行筛选:(1)ST、*ST及 PT公司;(2)相关数据缺失和异常的公司;(3)资产净利率为负数以及资产负债率大于100%的公司;(3)营业收入增长率为负数的公司。最后本文构建了一个包含由2010~2012年间的至少连续3年可获得相关信息的521家公司组成的平衡面板数据。样本数据主要来源于国泰安(CCER)数据库,公司股票风险贝塔系数来源于锐思(RESSET)数据库。使用的统计分析软件是Stata11.0。

(二)模型和变量定义

1.模型设计

首先,为检验前文提出的研究假设1,本文建立了以下多元线性回归方程:

然后,为了检验公司产权性质对负债水平与公司经营绩效之间关系的影响,在回归方程(1)的基础上加入公司产权性质变量与负债水平变量的乘积项,得到回归方程(2):

上述模型中,i表示公司,t表示年份。

2.变量设计及定义

(1)被解释变量设计。本文用Per表示公司经营绩效,并作为上述回归模型的被解释变量。通常公司经营绩效的衡量包括市场绩效指标(如Tobin’sQ等)和账面财务绩效指标(如ROA、ROE等)。考虑到我国上市公司股票并未完全实现全流通以及我国资本市场效率较低的情况,本文采用了常用的资产收益率(ROA)这一财务绩效指标作为衡量我国上市公司经营绩效的主要指标。

(2)解释变量设计。根据前文的理论分析和研究假设,本文的解释变量为公司的负债融资水平(Lev)。对于公司负债水平,通常用总资产负债率指标衡量。

(3)控制变量选择。由于公司经营绩效还受诸多因素的影响,本文根据现有文献资料,引入以下变量作为控制变量:公司成长性(Growth)。采用销售收入增长率计量,用以控制成长性对公司经营绩效的影响。公司规模(Size)。用公司期末总资产账面价值的自然对数表示,用以控制对公司经营绩效潜在的规模效应。公司风险(Risk)。用公司股票风险系数(Beta)衡量。流通股比例(Pflow)。用公司上市流通的股份数占公司总股本的比例表示。流通股比例越大,说明公司的股权越分散,就越有利于公司治理结构的完善,从而对公司经营绩效产生正面影响。董事会规模(Bsize)。采用董事会人数的自然对数衡量。公司产权性质(Soe)。我们根据公司的最终控制人性质确定公司的产权性质,将全部样本公司分为国有控股公司和非国有控股公司并设置虚拟变量。若为国有控股公司,取值为0;否则为1。另外,本文还设置了年度虚拟变量(Year),以便控制宏观经济效应对公司经营绩效的影响。

三、实证结果分析

(一)描述性统计分析

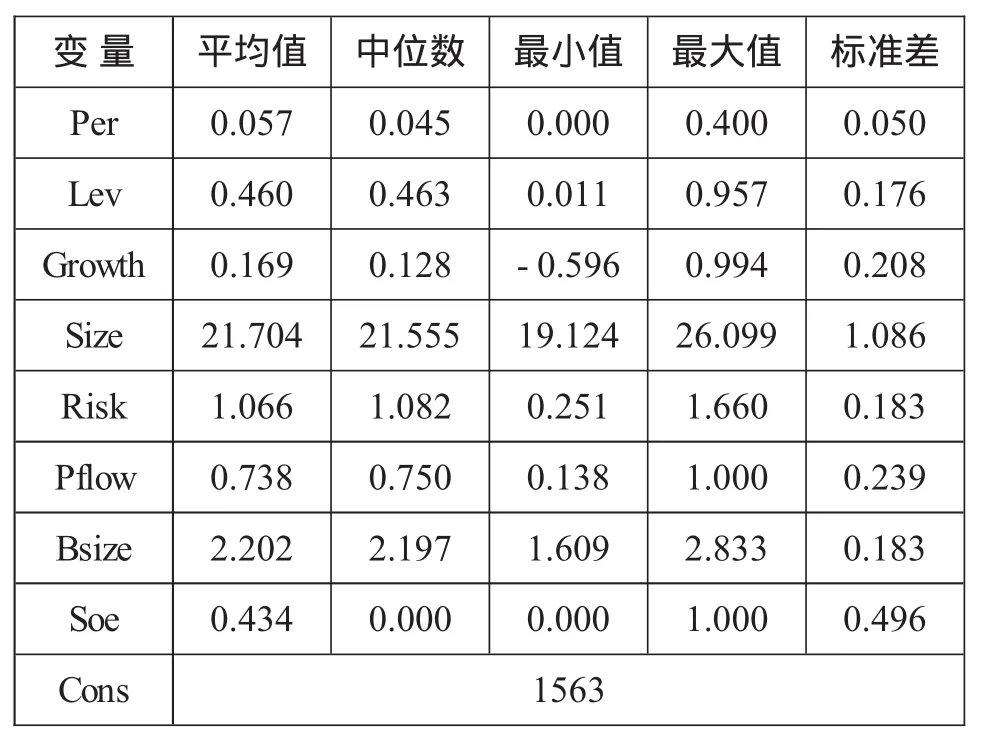

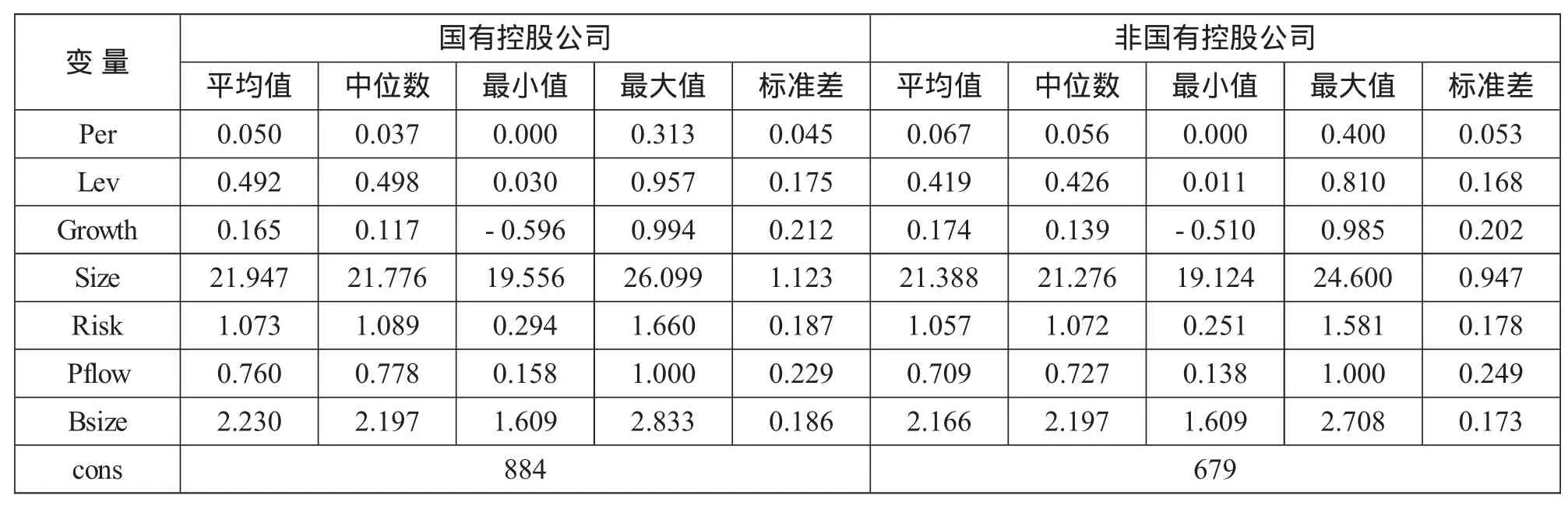

将全部样本的主要变量按照总体和公司产权性质分组进行描述性统计分析,结果如表1和表2所示。

从表1可以看出:我国制造业上市公司的资产收益率总体水平较低,平均值为5.7%,中位数为4.5%。上市公司负债水平总体不高,平均值为46%,这可能是受2007年年底以来全球金融危机的影响。成长性指标平均值为16.5%,说明我国制造业上市公司的成长性一般。

表1 主要变量的总体性描述性统计分析表

从表2可以看出:非国有控股公司的总体业绩(资产收益率平均值为6.7%)优于国有控股公司(资产收益率平均值为5%),但负债水平(均值为41.9%)却低于国有控股公司(负债水平为49.2%)。从成长性指标来看,非国有控股公司总体也高于国有控股公司,二者的成长性指标平均值分别为17.4%和16.5%。

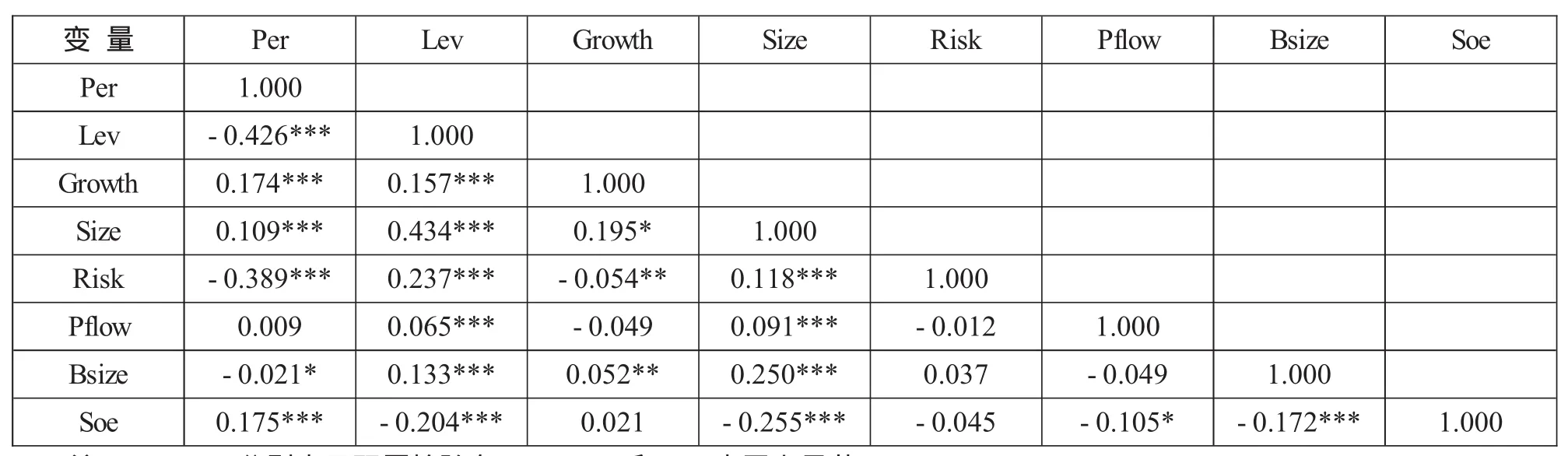

(二)相关性检验

各变量的相关性分析系数如表3所示。公司负债水平与绩效呈负相关关系,这初步验证了本文提出的研究假设1。公司产权性质与绩效呈正相关关系,与负债水平呈负相关关系。在其他控制变量中,公司股权集中度和流通股比例没有显示出与公司经营绩效有相关关系。各自变量间的相关系数较小,因此,上述模型中的各自变量之间是一种弱相关关系。可以认为上述回归模型基本不存在多重共线性问题,所以可以将这些变量同时放入模型中进行回归分析。

(三)多元线性回归分析

对全体样本进行多元线性回归分析的结果如表4所示。从表4的模型(1)可以看出,在控制了其他变量之后,负债水平变量的系数为-0.426,且在1%的水平下显著,负债融资对公司经营绩效有显著的负向影响。即负债水平越高,公司经营绩效越低。本文的研究假设1得到支持。这说明我国上市公司利用负债融资仅仅就是将负债资金作为一种融资手段,负债融资的公司治理功能并未得到有效发挥。公司成长性变量的系数显著为正,说明成长性越好的公司,其经营绩效就会越好。公司规模变量系数显著为正,说明公司规模对公司经营绩效具有一定的规模经济效应。公司流通股比例对公司经营绩效有着显著的正向影响,这也证明了我国进行公司股权分置改革的重要性和必要性,同时也说明我国资本市场的效率在逐渐提高。另外,本文发现公司董事会规模与公司经营绩效呈显著的负相关关系,董事会规模越小,公司经营绩效越好,这与孙永祥[12]、李常青和赖建清[13]的研究结论一致。

表2 主要变量的分组描述性统计分析表

表3 各变量Person相关系数表

表4中模型(2)的回归结果。从模型(2)可以看出,在控制其他变量后,公司产权性质变量的系数为0.013,且在1%的水平下显著,这说明公司产权性质对公司经营绩效有显著影响。具体来说,非国有控股性质的公司产权对公司经营绩效有显著的正向影响,国有控股性质的公司产权对公司经营绩效有着显著的负向影响。在负债水平对公司经营绩效的主效应中,负债水平变量的系数为-0.119,且在1%的水平下显著。而公司产权性质变量与负债水平变量的交互项系数为-0.004,且在10%的水平下显著,这说明随着非国有控股公司的增多,负债水平对公司经营绩效的负向影响减弱。本文的研究假设2得到支持。

(四)稳健性检验(1)

考虑到我国上市公司负债结构中以银行借款为主,因此本文使用银行借款比率指标作为负债水平的替代性检验指标,采用长短期银行借款之和与期末总资产账面价值之比值衡量。除公司流通股比例变量系数的显著性发生变化外,其他变量的系数和显著性水平与表4中模型(1)和模型(2)估计的系数基本一致,说明本文的结论是稳健的。

此外,考虑到负债融资与公司经营绩效可能存在内生性问题,本文用样本公司滞后一期的负债融资水平作为工具变量进行了回归,负债水平变量及其与公司产权性质变量的交互项的系数方向和显著水平也并未发生变化,这进一步说明本文的结论是稳健的。

四、研究结论与启示

本文利用我国A股制造业上市公司2010~2012年的平衡面板数据,采用多元线性回归分析方法实证检验了负债融资对公司经营绩效的影响,以及公司产权性质对二者关系的影响。研究发现:在控制公司经营绩效的其他影响因素之后,负债融资水平与公司经营绩效呈显著的负相关关系,并且公司产权性质对二者的关系有显著影响;与非国有控股公司相比,国有控股公司中负债水平与公司经营绩效的负相关关系更强。这说明我国上市公司负债融资对公司经营绩效有负向影响,负债融资的公司治理功能并未得到有效发挥。

表4 全体样本回归结果

之所以负债融资的正面公司治理效应未能在我国上市公司中体现,其主要原因在于债务资金的约束力不够强。孙永祥认为,我国国有企业中债务软约束特征和破产程序不合理使得融资结构在调节股权以及影响控制权转移等方面难以起到较强的作用,从而弱化了资本结构与公司治理之间的关系[12]。另外,我国上市公司的债务结构不合理。在公司的付息债务中,公司债券比重极少,银行借款比重较大,债务结构的失衡降低了债务资金对公司经营者的约束力,从而降低公司经营绩效。因此,笔者认为,随着我国金融体系运作市场化的渐进式改革,我国应加强债券市场的发展,拓宽公司负债融资渠道;积极培育和发展国内权威公司信用评级机构,规范和严格运作公司破产机制,以增强负债融资的公司治理功能和提高公司经营绩效。

注释

(1)由于篇幅限制,正文中只报告了部分稳健性检验的详细实证结果。

[1]汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003(8):28-35.

[2]范从来,叶宗伟.上市公司债务融资、公司治理与公司经营绩效[J].经济理论与经济管理,2004(10):50-53.

[3]李义超,蒋振声.上市公司资本结构与企业绩效的实证分析[J].数量经济技术经济研究,2001(2):34-38.

[4]肖作平.上市公司资本结构与公司经营绩效互动关系实证研究[J].管理科学,2005,18(3):16-22.

[5]孙维章,干胜道.资本结构与公司业绩的动态交互效应——基于A股市场面板数据的实证检验[J].四川理工学院学报(社会科学版),2013,8(6):59-63.

[6]Modigliani.F.,and M.Miller.Corporate Income Taxes and the Costof Capita[J].American Economic Review,1963(53):433-443.

[7]Jensen,M.C.,and Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journalof FinancialEconomics,1976(3):305-360.

[8]Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Capital Finance and Takeovers [J].American Economic Review,1976(76):323-339.

[9]Grossman,Sanford J.and Hart,Oliver.Corporate Financial Structure and Managerial Incentives[M],in J.McCall,ed.:The Economics of Information and Uncertainty,Chicago:University ofChicago Press,1982.

[10]Jandik,T.,and Makhija,A.K.Debt,Debt Structure and Corporate Performance After Unsuccessful Takeovers Evidence From Targets that Remain Independent[J].JournalofCorporate Finance,2005(11):882-914.

[11]田利辉.杠杆治理、预算软约束和中国上市公司经营绩效[J].经济学(季刊),2004(3):15-26.

[12]孙永祥.所有权、融资结构与公司治理机制[J].经济研究,2001(1):45-53.

[13]李常青,赖建清.董事会特征影响公司经营绩效吗?[J].金融研究,2004(5):64-77.

猜你喜欢

公民与法治(2022年5期)2022-07-29

今日财富(2018年17期)2018-05-14

海峡姐妹(2018年3期)2018-05-09

华人时刊(2017年19期)2017-02-03

中国卫生(2016年4期)2016-11-12

山西省政法管理干部学院学报(2016年1期)2016-07-31

中国卫生(2014年4期)2014-12-06

济源职业技术学院学报(2014年4期)2014-02-28

江苏卫生事业管理(2013年6期)2013-03-11

中国土地科学(2011年12期)2011-03-20