对工程财务造假的外部审计探究

——基于动态博弈

2016-02-08 08:29邓思远

重庆电子工程职业学院学报 2016年6期

邓思远

(山东大学,山东 威海264200)

对工程财务造假的外部审计探究

——基于动态博弈

邓思远

(山东大学,山东 威海264200)

该文根据工程项目财务造假风险防范的目标,提出四个假设以构建和分析基于不完全信息的动态博弈模型,以发现工程项目管理者和外部审计师的行为方式,揭示外部审计与成本的关系。通过分析发现,加大造假成本和构造信息不对称机制是抑制财务造假的有效手段。

财务;造假;审计;博弈

由于信息不对称,外部审计往往是维护项目投资者利益的重要手段。工程造价审计丑闻不仅影响工程项目投资和建设,而且也影响投资者的利益。在现实社会中,由于各种因素的影响,不断曝出财务舞弊丑闻。事实上,项目管理者为了个人利益,存在财务舞弊的动机,而重大审计失误必然带来严重的后果,因此审计师往往采用复杂审计策略。项目管理者与审计师相互影响对方的行为方式。

1 文献综述

事实上,在审计学界很早就将博弈理论应用于审计实践。Fellingham和Newman认为可以用博弈论的思想考察审计过程,分析影响决策者和审计师行为因素[1]。Matsumura和Tucker设计了管理者和审计师的动态博弈过程,并求解贝叶斯均衡结果,以定量分析对审计过程[2]。Fischbacher和Stefani结合博弈论和实验方法,设计管理者和审计人员的双矩阵博弈模型[3]。并通过分析发现在审计过程中诚实的审计师的数量占比越高,发生财务舞弊的可能性就越小。虽然国内在这方面的研究起步较晚,然而发展十分迅速。姚海鑫运用动态博弈模型分析财务造假问题,并对公司财务监督问题提出了自己的观点[4]。姜青舫试图构建财务审计二阶动态博弈模型[5]。他假设财务报告有舞弊型和非舞弊型两种,审计师的行为包括审查型和不审查型两种,并求解了纳什均衡结果,试图提出解决方法。

2 工程项目财务审计博弈模型的假设

根据委托代理理论,工程项目存在管理者以个人利益替代投资者利益的风险,这种风险就是财务舞弊。项目管理者往往通过虚增建设费用和虚减固定资产的方式,隐瞒工程项目的实际财务状况,损害投资者利益。在排除管理者和审计师合谋的前提下,一般来说,项目管理者与审计师之间的信息不对称。一方面,审计师既不了解管理者的品行,也不了解管理者进行财务造假的可能性;另一方面,管理者不了解审计师的专业能力和工作态度。由于管理者和审计师之间不存在合谋的情形,故不存在审计师的道德风险。为了便于分析和构建博弈模型,提出四个假设。

假设一:博弈主体都是经济人。按照品行来分,把工程项目管理者分为正直型和非正直型两类。当管理者是正直型管理者时,无论工程项目的财务状况如何,都如实反映在财务账簿中;当管理者是非正直型管理者时,如果工程项目财务困难时,管理者必然弄虚作假,以粉饰财务报告。

假设二:把管理者的行为策略分为造假F和不造假(DF)两种。对于正直型的管理者而言,只有不造假一种行为策略。从审计师的角度来说,不能肯定管理者的行为策略类型,只能估计管理者品行类型的概率。假设管理者是非正直型管理者的概率为μ,则是正直型管理者的概率为1-μ。同样,审计师不能肯定管理者是否选择财务造假,只能估计财务造假的概率。假设管理者选择财务造假的概率为θ,不造假概率为1-θ。假设管理者因造假而获得的利润为B,造假被发现后的成本为C。

假设三:假设只有审计师的能力影响管理者的行为策略,并把审计师分为专业型和非专业型两种。对于非专业型审计师而言,只能选择简单审计方法(S)。对于专业型审计师而言,选择复杂审计方式(D)的概率为α,选择简单审计(S)的概率为1-α。复杂审计成本CD高于简单审计成本CS,选择复杂审计将造成资源浪费。审计师选择复杂审计的概率PD大于选择简单审计的概率PS。

假设四:审计师向投资者出具持保留意见的审计报告(Q),或出具无保留意见的审计报告(NQ)。在长时间内,审计师必须承担出具审计报告的责任。

3 建立动态模型博弈和最优审计策略讨论

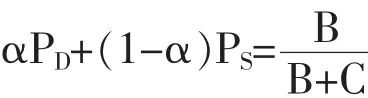

根据假设,正直型项目管理者选择财务造假的概率为0,审计师的最优策略是选择简单审计,同时出具无保留意见的审计报告;审计师一旦发现财务造假,无论是专业型审计师还是非专业型审计师都要出具持保留意见的审计报告。由于审计师选择复杂和简单审计的概率分别为α、1-α,则非正直型管理者财务造假被发现的概率为αPD+(1-α)PS。设管理者造假获得的收益期望值为π。

由于审计师缺乏管理者的信息,因此他往往根据自己的审计经验选择行为策略,与具体的审计对象无关,即在博弈中,αPD+(1-α)PS是一个常量。而审计师要尽可能降低的值。显然审计师提升财务造假收益B的动机,则审计师只能让管理者增加财务造假成本C,这是规避审计风险的最优方案。

如果PD和PS都是常量,则审计师选择复杂审计的最优概率α*受到B和C的影响,并且α*是B的增函数,是C的减函数,说明管理者通过财务造假获得收益越大,审计师选择复杂审计的意愿越强烈;对工程管理者财务造假的行为惩罚越重,造假成本越高,审计师选择简单审计的意愿越强。审计占用的资源越少,工程项目净收益越大。

在实际审计过程中,管理者想方设法获取有关审计师的信息,以估计审计师选择复杂审计的概率。若α≥α*,审计师选择复杂审计的概率大于选择最优行为策略的概率,管理者造假被发现的风险较大,理性管理者不会选择造假;若α<α*,审计师倾向于选择简单审计,管理者财务造假被发现的风险较小。在项目财务出现问题时,非正直型管理者往往选择财务造假。

4 结论

通过对动态博弈模型的分析可以得出两个结论。一是政府对财务造假行为的惩罚力度越大,工程管理者财务造假的成本越高。这不仅可以降低发生财务造假的概率,而且可以减少外部审计工作量,节约成本,提高工程项目的净收益。反之,不仅损害投资者的利益,而且还造成社会资源浪费。二是营造“黑箱”审计环境,构造信息不对称机制,使工程项目管理者无法预期审计师是否选择复杂审计,这将导致管理者财务造假被发现的概率增大,必然降低管理者财务造假的概率。

[1]Felling J C,Newman D P.Strategic considerations in auditing[J].Accounting Review,1985,60(4):634-650.

[2]Matsumura E M,Tucker R R.Fraud detection:a theoretical foundation[J].Accounting Review,1992, 67(4):753-782.

[3]许咏芳.工程财务管理实践与风险防控分析[J].上海电力,2011(5):439-441.

[4]刘文军,米莉,傅倞轩.审计师行业专长与审计质量——来自财务舞弊公司的经验证据[J].审计研究, 2010(1):47-54.

[5]何立华,袁翰青,傅倞轩.加强供电企业工程财务管理的若干途径[J].会计之友,2011(24):68-69.

责任编辑 仇大勇

Research on External Audit of Engineering Financial Fraud——Based on Dynamic Game

DENG Siyuan

(Shandong University,Weihai Shandong 264200,China)

In this paper,four hypotheses are proposed based on the project of risk prevention of financial fraud and the game model construction,a dynamic game model is established based on incomplete information,the relationship of external audit and cost is revealed by analyzing the behaviors the project manager and the external auditor,and through dynamic game model analysis,it is found that increasing the cost of fraud and constructing a mechanism of information asymmetry is the effective means to reduce the financial fraud.

finance;fraud;audit;game;based on the model

F275

A

1674-5787(2016)06-0014-03

4,ebook=19

10.13887/j.cnki.jccee.2016(6).4

2016-11-01

邓思远(1996—),男,安徽省金寨县人,山东大学威海校区商学院学生,研究方向:财务管理,会计。

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

中国乡镇企业会计(2015年9期)2015-12-30