住房市场需求者预期性质研究

2016-05-05 06:59武建新

湖北社会科学 2016年3期

武建新,路 畅

(1.中南财经政法大学,湖北 武汉 430073;2.深圳市房地产评估发展中心,广东 深圳 518000)

住房市场需求者预期性质研究

武建新1,路畅2

(1.中南财经政法大学,湖北武汉430073;2.深圳市房地产评估发展中心,广东深圳518000)

摘要:通过构建住房供给者关于三种形式的价格预期模型并将三种形式的预期引入住房供给的决策模型,检验我国住房供给者的预期性质的结果显示:消费性需求者的预期形式倾向于不确定预期;投资性消费者的预期形式倾向于适应性预期。

关键词:住房需求;预期性质;住房市场

一、引言

自1998年住房分配货币化改革后,我国主要城市的住房价格均出现了快速上涨。住房价格上涨过快不仅会影响我国经济的平稳发展,还可能影响财富在居民之间的分配,进一步拉大贫富差距,而且还会引发投资热潮,从而影响我国的经济安全。在过去的几年中,住房价格已成为宏观经济政策的主要目标。现有研究表明,预期是影响住房价格波动的主要因素之一。因此,为增强调控政策针对性和有效性,有必要对住房市场供需双方的预期的性质进行准确的把握。本文将着重分析需求方预期的性质。

当前对住房市场预期性质的研究十分缺乏。关于住房市场预期的文献,也只是对住房市场需求方的预期进行了简单的假设,而未对预期的形成机制进行深入的分析。通常只是假设行为主体符合某种预期形式,如张亚丽[1](2011)假设住房价格预期为外推形预期。况伟大[2](2010)假设房价预期为理性预期或适应性预期。然而,住房市场与普通商品市场不同,具有信息不完全、生产周期长等特点[3],因此,直接将住房市场供需双方的价格预期假设为某种形式的做法有欠妥当。

本文拟突破传统模式,在分析住房市场供给和需求决定机制的同时,构建了住房市场需求方基于不同形式的价格预期模型。在此基础上,结合35个大中城市2001-2013年的相关数据,检验我国住房市场需求方预期的性质。本文后续部分安排如下:第二部分将分析住房市场需求方的决策机制,构建住房市场的需求决策模型,并讨论不同类型的预期形成机制;第三部分将各种类型预期形成机制引入住房市场的需求决策模型,并结合35个大中城市2001至2013年住房市场的相关数据,检验当前我国住房市场需求方预期的性质;第四部分,总结本文的结论并提出了相关的政策建议。

二、理论模型

(一)住房需求的决策机制。

为了使分析看起来简洁,本文借鉴Meen (1990)提出的跨期房价决定模型,Muellbauer & Murphy(1997)和Pain & Westaway(1996)也建议使用该模型来研究住房价格波动问题。在该模型中,假定住房维护成本和交易成本为零,不受流动性限制,自有和租用住房提供的居住服务是同质的。假设消费者只会消费两种商品:住房和复合商品。

进一步,本文将跨期房价决定模型简化为一个两期模型。

第一期,消费者将工资收入用来购买复合消费品和住房,其中对住房需求可分为住房消费和住房投资,并将余下部分用于储蓄。本文所指的住房消费包括:购买自住的住房和租住的住房。在第二期,消费者获得住房升值所带来的收益,并归还贷款。此时,消费者的总收益由第二期的工资收入和住房作为风险资产所带来的风险溢价。由于住房价格的变动在第二期才发生,消费者在第一期做出决策是需要对第二期的住房价格做出预测。

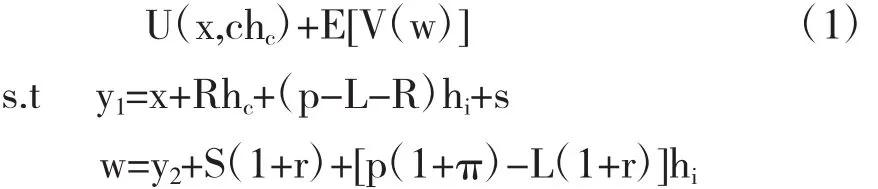

消费者在第一期做出的购房决策,可被看作是预算约束下的最优规则问题。可通过求解下列方程得到:

其中,U(·)为消费者效用函数;x为符合商品的消费量,其价格为1;hc为住房消费面积;w为第二期的总财富;V(w)为财富的直接效用函数,满足V′>0,V"<0,;E[V(w)]表示财富效用的预期;y1和y2分别为第一期和第二期消费者的工资收入;R为房租;hi住房投资的面积;p为单位面积住房价格;L 和S分别为购买住房时获得的贷款和储蓄,其利率为r;π住房价格的变动率。

分别对hi、S和hc求导,可得出最优化一阶条件为:

其中,U1为x的边际效用,U2为hr的边际效用。

再联立式(3-2)和式(3-3)可得:

式(5)左侧为住房投资的机会成本,右侧为房租收益和预期财富效用。可见住房作为风险投资品,其购买量由投资成本和预期投资收益决定。

一般情况下,房租可以理解为投资住房的回报;预期房价收益率π和房价预期增长率偏离平均房价增长率的程度π-可被看作是住房价格预期的组成部分。由此,式(6)可表示为:

由上式可知,投资性住房需求取决于住房价格的当期值和预期值。

一般而言,消费需求者在不考虑投资需求的情况下,其消费需求主要由当期收入和预期收入决定。换言之,在不考虑收入约束的条件下,消费需求有可能转换为投资需求。由此,式3-8也可以表示为:

通常,住房需求主要由消费性需求和投资性需求构成,即:

因此,联立式(7)、式(9)和式(10)可得,住房需求函数为:

由式(11)可知,住房需求由收入、预期收入、住房价格、预期住房价格和利率共同决定。其中收入、住房价格和利率为当期变量。预期收入和预期房价为预期变量。换言之,住房需求者的预期由预期收入和预期住房价格构成。

(二)住房市场预期模型的构建。

根据本章第一节对预期理论的梳理,预期形成机制主要有以下三种:外推预期模型、适应性预期模型、理性预期模型和不确定预期模型。此外,根据第二节对住房市场供给和需求决定机制的分析,在住房市场上,影响消费性住房需求者决策的预期变量为其预期收入,影响投资性住房需求者和住房供给者(即开发商)决策的预期变量为预期住房价格。因此,预期收入和预期住房价格的预期模型可由式(32)至式(34)表示:

预期收入的外推预期可表示为:

预期收入的适应性预期可表示为:

预期收入的不确定预期可表示为:

在式(13)中,适应性预期系数γi=0.95①在求系数γi时,采用的数据为35个大中城市的2000-2012年的相关数据。,需由计量方程lninct=γilninct-1+εt估计得出。其中,εt为一般意义上的残差。

在式(14)中,预期的调整系数αi=0.44②在求系数αi时,采用的数据为35个大中城市的2000-2012年的相关数据。,表示当前收入对未来价格的影响程度,不确定系数βi=0.56③在求系数βi时,采用的数据为35个大中城市的2000-2012年的相关数据。,表示未来不确定因素对预期变量的影响程度。αi和βi需由计量方程lninct= αilninct-1+βilninct+1+εt估计得出的。其中,εt为一般意义上的残差。

同理,住房价格预期的外推预期可表示为:

住房价格预期的适应性预期可表示为:

住房价格预期的不确定预期可表示为:

在式(16)中,适应性预期系数,需由下述方程估计得出:

其中,εt为一般意义上的残差。

在式(17)中,预期的调整系数αp,表示价格信号中确定因素对未来价格的影响程度;不确定系数βp,表示未来不确定因素对预期变量的影响程度;不确定系数βp,表示未来不确定因素对预期变量的影响程度。αi和βi需由下述方程估计得出的:

其中,εt为一般意义上的残差。

三、实证检验

为了检验上述三种预期理论,哪种更符合我国住房市场的实际情况。本节将继续采用上一节分析住房供给和需求决策机制时,使用的住房市场供给和需求决策模型。

首先,介绍所使用数据的结构及来源;其次,结合历史数据确定适应性预期模型和不确定预期模型中的参数;最后,将三种预期模型分别引入根据住房市场供给和需求决策模型,以找出最符合我国住房市场需求者和供给者行为方式的预期形式。

(一)数据来源及说明。

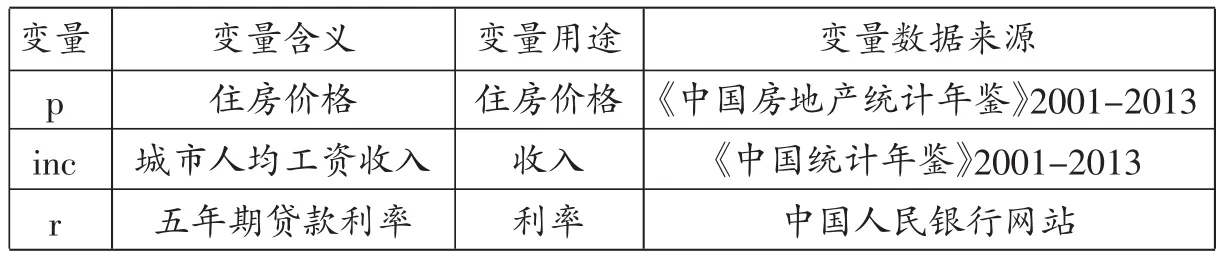

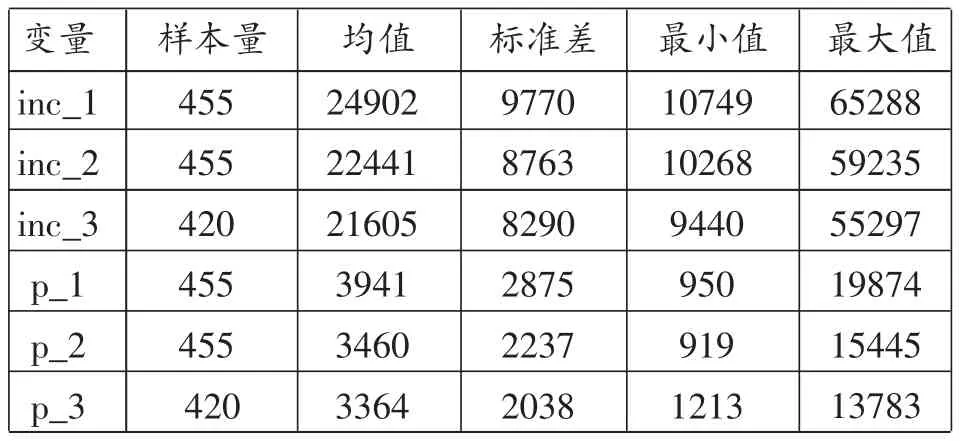

本章使用中国35个大中城市2000-2013年平均住房价格、人均工资收入、利率、住房销售面积、住房新开工面积、住房竣工价值、土地开发完成投资额。此外,还根据前文介绍的外推预期模型、适应性预期模型和不确定预期模型计算得出了收入和房价的预期数据。为消除通货膨胀影响,本文以2000年为基期,经各城市的居民消费物价指数(cpi)将模型中所有价值型变量(房价、家庭收入、住房建造价值、住房开发完成投资和利率)转化为实际变量。各变量的含义、用途及来源如表1所示:

表1 各变量的含义用途及来源

(二)预期模型的参数估计。

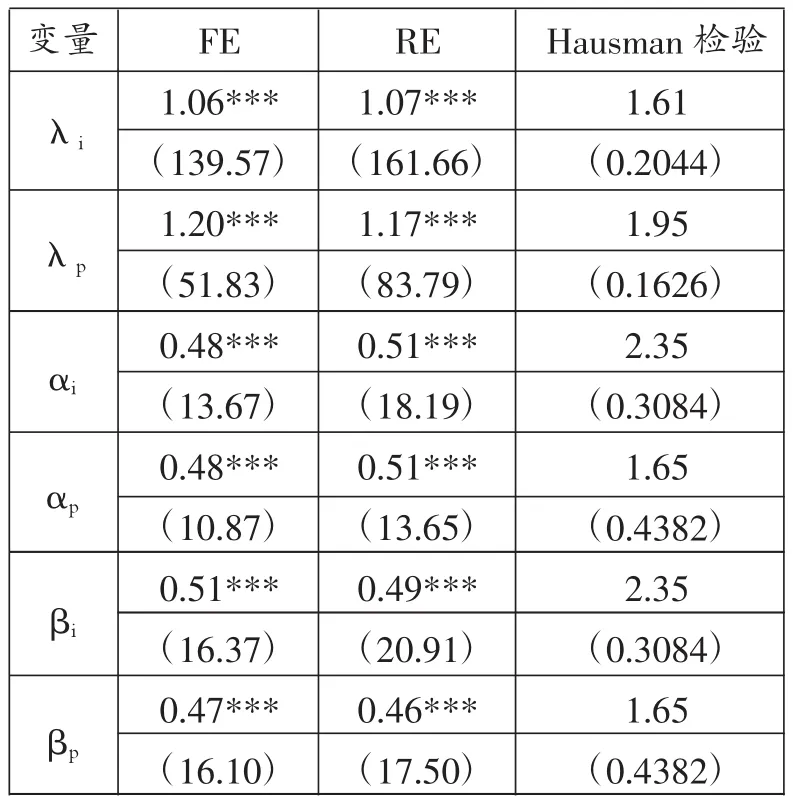

根据式(16)和式(17),λi、λp、αi、αp、βi和βp估计如表2所示。由于本章采用数据均为面板数据,因此需要运用面板数据的估计方法对相关系数进行估计。面板数据通常采用固定效应模型(FE)和随机相应模型(RE)进行估计,在根据hausman检验的结果,判断哪种模型的估计更为适用。

表2 预期模型相关系数的估计结果

如上表所示:所有系数的估计结果均在1%的水平上显著。根据Hausman检验结果,所有系数均以随机效应模型估计结果为准。

根据预期模型系数的估计结果,可计算出居民收入和住房价格的外推预期、适应性预期和不确定预期结果。相关结果的数据结构如表3所示:

表3 居民收入和住房价格预期值结构

(三)供给者预期性质的检验。

1.基本模型。

根据住房需求函数式(10),住房需求计量模型可表示为:

上式中,各变量的含义如表1所示,ε为一般意义上的残差。

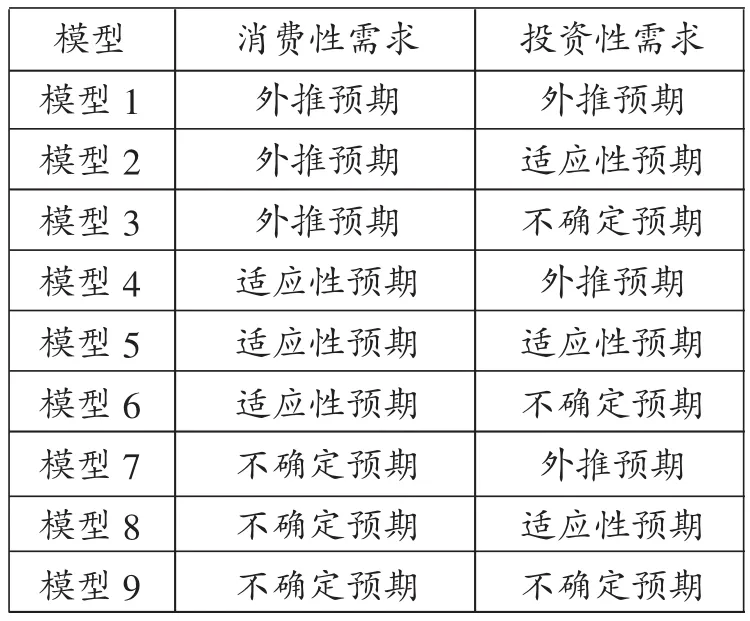

为确定住房需求者的预期形式,需要将外推预期模型、适应性预期模型和不确定预期模型分别引入住房需求模型。由于住房需求由消费性需求和投资性需求构成,所以需要将上述3种预期模型分别模拟消费性需求和投资性需求。因此,3种预期的消费性需求和3种预期的投资性需求分别带入住房需求计量模型式(20)。

如此看来,该模型将有9种可能,如表4所示。

表4 住房需求的计量模型的9种可能

2.单位根检验。

为避免出现虚假回归,在对上述9个模型进行回归分析之前,需要对住房需求计量模型所涉及的数据进行单位根检验。由于本章使用的数据均为面板数据,因此需要对数据进行面板单位根检验。通常面板单位根的检验方法有以下四种:Levin-Lin-Chu(LLC)检验、Im-Pesaran-Shin(IPS)检验、Fisher-Dfuller(ADF)检验和Fisher-Phillips-Perron(PP)检验对各个变量进行面板单位根。其中,LLC检验为同质面板单位根检验,LPS检验、Fisher-ADF和Fisher-PP检验则为异质面板单位根检验。为避免在后续回归分析中出现异方差问题,在单位根检验前,将所有变量转换为自然对数形式。各个变量的面板单位根检验的结果如表5所示:

在表5中,居民收入(Lninc)、外推预期收入(Lninc_1)、适应性预期收入(Lninc_2)通过了四种面版单位根检验,其余变量均至少通过了三种面板单位根检验。因此,上述变量均为平稳变量,符合建模条件。

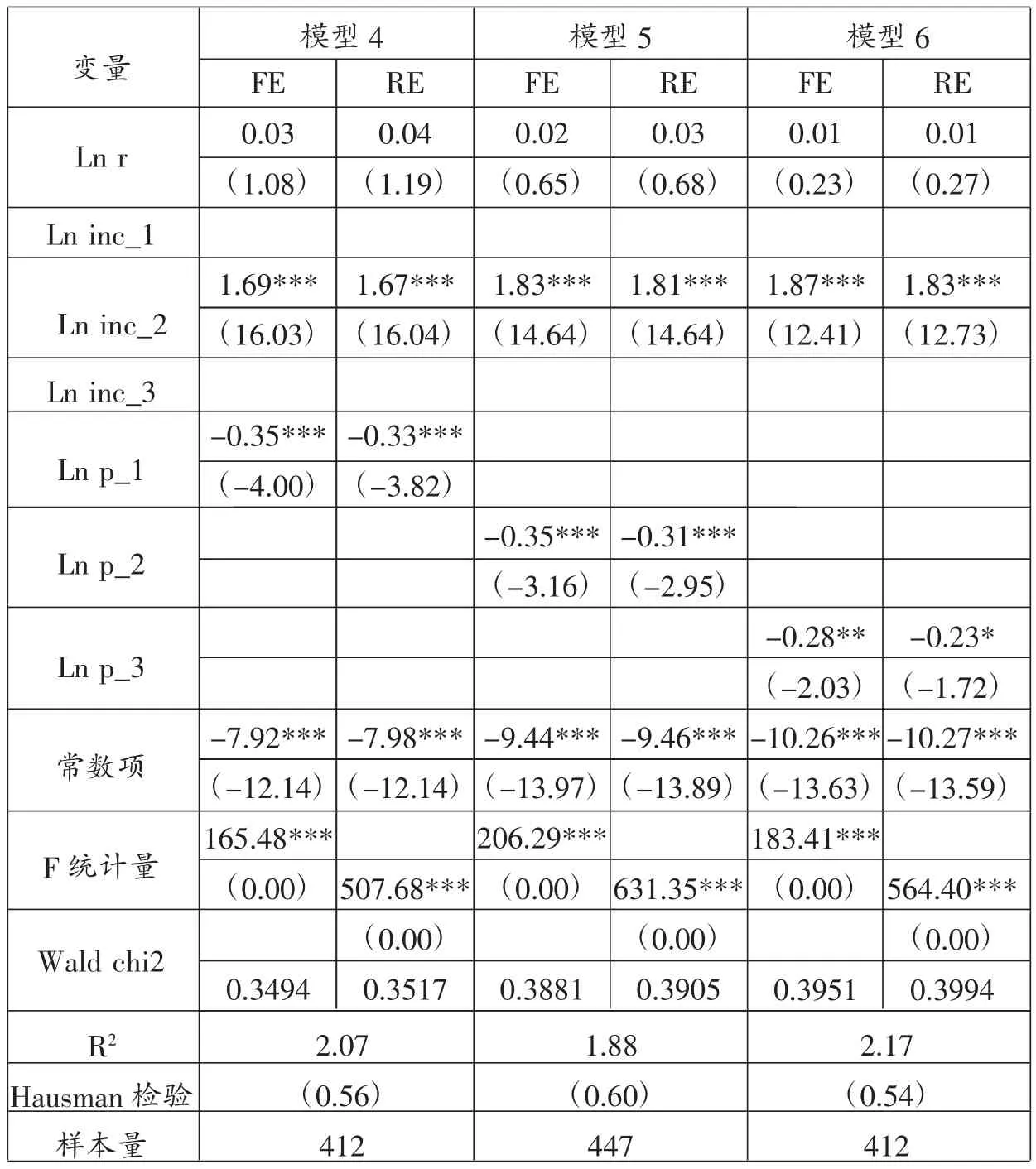

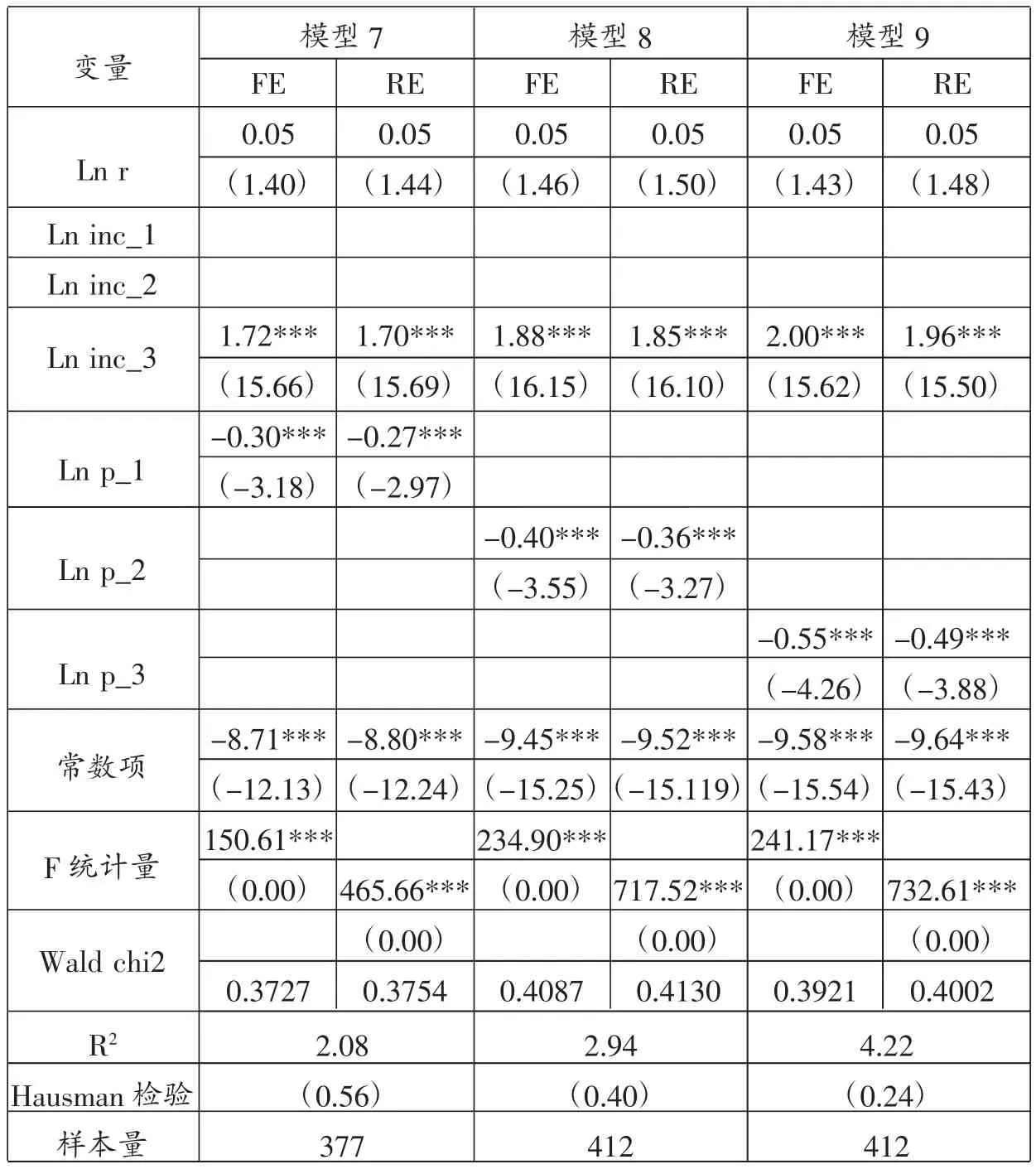

表6(a) 住房需求计量模型的回归结果

表6(b) 住房需求计量模型的回归结果

表6(c) 住房需求计量模型的回归结果

3.回归分析。

为确定最适合我国住房市场消费性住房需求和投资性住房需求的预期形式。需要对表5中提到的9个模型逐一进行拟合;然后,综合考虑模型的拟合优度(R2)及行管预期变量显著程度(t-统计量);最后根据模型相关结果的比对,判断究竟哪种预期形式与我国住房市场消费性需求和投资性需求预期更接近。回归结果如表6所示。

如表6所示,Hausman检验的结果表明,对于9个模型而言,随机效应模型更为适用;随机效应模型下Wald chi2统计量均在1%的水平上显著,说明所有模型整体上都是显著的。

在进行具体的模型选择时,通常综合考虑相关代理变动估计系数的t统计量和拟合优度。各模型的对比如表7所示。

根据表7可知,模型8的拟合度最高,且消费性需求和投资性需求预期变量估计系数的显著程度最高。在模型8中,消费性需求预期符合不确定预期;投资性需求预期符合适应性预期。随机效应模型显示:拟合优度为0.41,利率的系数不显著;不确定预期收入系数为正,且在1%的水平上显著,表明预期收入每变动1%,住房需求将同方向变动1.85%;适应性预期房价的系数为负,且在1%的水平上显著,表明利率每变动1%,住房需求将反方向变动0.36%。

因此,可以认为消费性需求的预期形式倾向于不确定预期,投资性需求的预期形式更倾向于适应性预期。

表7 模型1-9比对结果

四、结论

本文通过理论分析和实证分析得到以下结论:

1.本文在跨期最优理论的基础上,研究了最优住房消费和最优住房投资的决定机制。并以此为基础,归纳了影响住房价格波动的影响因素。住房价格波动主要由两个方面的因素决定:预期因素和经济基本面。预期因素包括:预期收入、预期房价和房价预期的不确定程度。经济基本面因素包括:住房需求、收入和利率。

2.本文将外推预期、适应性预期和不确定预期分别引入住房市场需求决策模型。结合我国35个大中城市2001-2013年的相关数据,检验了我国住房市场供给者的预期性质。结果显示:消费性需求者的预期形式倾向于不确定预期;投资性消费者的预期形式倾向于适应性预期。

参考文献:

[1]张亚丽.预期、市场基本面和房价拐点[J].经济学家,2011,(9).

[2]况伟大.预期、投机与中国城市房价波动[J].经济研究,2010,(9).

[3]刘洪玉,杨帆.中国主要城市住房供给价格弹性估计与比较研究[J].社会科学辑刊,2012,(6).

责任编辑郁之行

作者简介:武建新(1985—),男,中南财经政法大学金融学院博士研究生。路畅(1985—),男,深圳市房地产评估发展中心博士后。

中图分类号:F293.35

文献标识码:A

文章编号:1003-8477(2016)03-0097-11