基于主成分分析的非营利组织财务风险评价研究

2016-05-05 06:59干胜道

湖北社会科学 2016年3期

李 霞,干胜道

(1.四川大学 商学院,四川 成都 610064;2.安徽财经大学 会计学院,安徽 蚌埠 233030)

基于主成分分析的非营利组织财务风险评价研究

李霞1,干胜道2

(1.四川大学商学院,四川成都610064;2.安徽财经大学会计学院,安徽蚌埠233030)

摘要:非营利组织虽不以营利为目的,不能向出资人分配收益,但资金运动仍是贯穿组织各项管理活动的重要内容。在组织资金运动的每个环节都存在不同程度的不确定性,即财务风险。如何评价非营利组织财务风险于组织利益相关者决策尤为重要。我国非营利组织存在不同程度的财务风险,应引起各方重视并采取相应措施及早防范。

关键词:非营利组织;财务风险;主成分分析;因子分析

一、引言

与企业相比,非营利组织不以营利为目的的特性和缺乏剩余索取权不能分配的特质往往使人们在忽视组织财务绩效的同时也忽视了组织财务活动及其风险。事实上,作为贯穿组织运行过程的财务活动对非营利组织而言也尤为重要。组织的管理活动,包括人力资源管理、慈善项目管理、日常工作管理等都离不开资金运动。组织资金在运动过程中也存在诸多不确定性因素,也会引发各种财务风险。

非营利组织资金运动过程的起点是资金的筹集,组织可通过募捐、获取政府补助、收取服务费用、借债等多种方式取得开展业务活动及维持日常运作所需资财。之后组织可将资金用于日常管理工作、慈善公益项目活动、对外证券投资等。受益对象是组织资财的最后享有者。在非营利组织资金的这一运动过程中,资财所有权人不断发生变化,从组织内外出资者到组织内部管理人员再到组织内外部受益者在资金运动的不同环节都分别是所有权人。这一与企业迥然不同的财务活动及隐藏于其后的财务关系特点使得非营利组织由于财务活动的不确定性带来的财务风险也迥异于企业。这些差异主要表现为这种风险不是为出资者带来收益的不确定性。当然就由于借债不当而引发的还本付息的偿债风险而言,两者存在一定的相似之处。

在上述非营利组织财务活动中,资金运动的各个环节都可能引发财务风险,即由于资金运动过程中存在的各种不确定性给组织带来的负面影响,如筹资结构风险、资不抵债风险、声誉风险、收不抵支风险等。在资金筹措环节,可能会发生由于所得资金不足以完成组织使命的风险,也可能会发生筹资方式不当带来的一些不确定性。如在通过与企业联盟做公益活动进行筹资的过程中,企业可能有些不合规行为或不道德行为会影响到非营利组织声誉,亦或在筹资时计划不当致使债务资金过多引发还本付息的风险等。在资金使用环节,可能会发生由于资金在各项目上分配不当或在行政管理费用和公益项目上分配不当或投资项目不当而导致的诸多风险。如管理费用过多、项目费用过少,食品物资过期捐助,夏天发放棉被等等。

非营利组织的财务风险会给组织带来负面社会影响,甚至严重影响到组织声誉,引发组织公信力危机,从而影响了组织的长期健康可持续发展。组织的各方利益相关者及潜在利益相关者对此都非常关注。那么,客观有效地评价非营利组织财务风险既能为组织管理层决策提供依据,也能为其他利益相关者决策提供有用信息。本文将就如何评价非营利组织财务风险作一探讨。

二、研究设计

(一)变量选择。

为能够客观而全面地反映非营利组织财务风险,本文结合非营利组织财务活动内容与特点以及非营利组织财务信息披露实践,借鉴企业财务风险衡量指标体系设计,选取了15个风险衡量指标。这些指标能够涵盖组织财务活动的各个方面,不仅包括资金筹集、资金投放使用、资金外投增值等资金的来去安排等业务活动,也包括资金占用、组织规模等组织的财务状况与其他相关影响因素。具体指标如下:

Index1:捐赠收入比率,即捐赠收入/总收入,该指标反映了组织总收入中捐赠收入所占比重。捐赠收入是来自组织利益相关者的无偿资金来源,出资者不因出资享有捐出物资的所有权,此资金无需付息,也无需还本,是非营利组织重要资金来源。较多的捐赠收入可以增强组织资金安全程度,减少各项财务风险。

Index2:捐赠收入与政府补助收入比率,即(捐赠收入+政府补助收入)/总收入,该指标反映捐赠收入与政府补助收入之和在总收入中的比重。之所以将政府补助收入置于捐赠收入一类相加,是因为政府补助收入可以被视为政府代替社会公众进行的捐赠。有学者将政府补助收入视为间接捐赠,[1](p367-381)也有学者将政府补助收入视为财政捐赠。[2](p30-33)

Index3:投资收益比率,即投资收益/总收入,该指标反映组织对投资收益的依赖程度,体现了组织资金实力与投资理财的能力。

Index4:收入规模,即Ln总收入,该指标反映了组织规模与获取收入的能力,是组织财务实力的一个集中表现。

Index5:收入集中度,即每项收入占总收入百分比的平方和,是“商品销售收入”、“政府补助收入”、“投资收益”、“其他收入”、“会费收入”、“提供服务收入”、“来自境内自然人的捐赠”、“来自境内法人或其他组织的捐赠”、“来自境外自然人的捐赠”和“来自境外法人或其他组织的捐赠”分别与总收入相比后求平方再相加。[3](p655-671)

该指标反映了组织收入的多元化程度,指标最大值为1,即只有一种资金来源方式。指标值越大,收入越集中,抗风险能力越差。

Index6:捐赠收入与总资产之比,该指标反映了不同资产规模的组织募集捐资的能力,一定程度上同时反映组织资金运营能力和筹资能力,进而与组织抵御财务风险能力相关。

Index7:行政管理费用比率,即行政管理费用/总支出,该指标反映了非营利组织中总支出中有多少被用于日常管理工作,可测量组织运行成本与运行效率。为限制行政管理费用,我国在相关的基金会管理条例中对该比例进行了一定的限制。

Index8:公益事业支出比率,即公益事业支出/总支出,该指标反映了组织开展业务的支出占总支出的比重,可测量组织业务能力。总支出一般由行政管理费用、资金筹集费用、公益事业支出和其他费用共同构成。

Index9:收支比率,即总收入/总支出,该指标反映了组织的收支对比关系,测量对应于单位支出,组织可筹集到的资金有多少。

Index10:净收益比率,即(总收入-总支出)/总收入,该指标反映了组织收入在扣除支出后尚能够结余的程度,可测量组织一定期间的净收益。目前有学者认为非营利组织也需要进行相应的盈余管理。

Index11:流动资产比率,即流动资产/总资产,该指标反映了非营利组织总资产中变现能力较强的流动性资金所占比重,可测量组织资金的流动性、安全性、风险性。

Index12:资产规模,即Ln总资产,该指标反映了组织资产规模。它与收入规模一起通常被用作衡量组织规模的指标。一般而言,大规模组织的抗风险能力相对于小规模组织要强。

Index13:净资产率,即净资产/总资产,该指标反映了组织中无需还本付息的静态资产占总资产的比重,是使用两个时点指标计算而来的。可测量组织抵御债务风险的能力。

Index14:投资比率,即投资总额/总资产,该指标反映了组织的单位总资产中有多少被用于对外投资,可测量组织理财能力。

Index15:负债率,即负债/总资产,该指标反映了组织单位资产中有多少需予以还本付息,组织的偿债压力有多大。

(二)数据选择。

本文所选取的财务数据来源于截止到2014年底我国基金会公布的2012年的财务报告。到2014年底,全国及地方性从事教育类业务的公募基金会共约550个,在各类基金会会中数量居多。其中,在公开网站查询到2012年财务报告的有474个。通过分析这些基金会的财务数据,发现有些组织总收入或总支出或总资产为零或者负值,不能计算出上述有关指标,不符合要求,予以剔除;另有些基金会成立于2013或者2014年,无法提供2012年度财务数据,也予以剔除。因此最终确定的有效样本数据有460组。下面将运用spss21.0软件对上述指标(作为变量)进行分析。

(三)探索性因子分析。

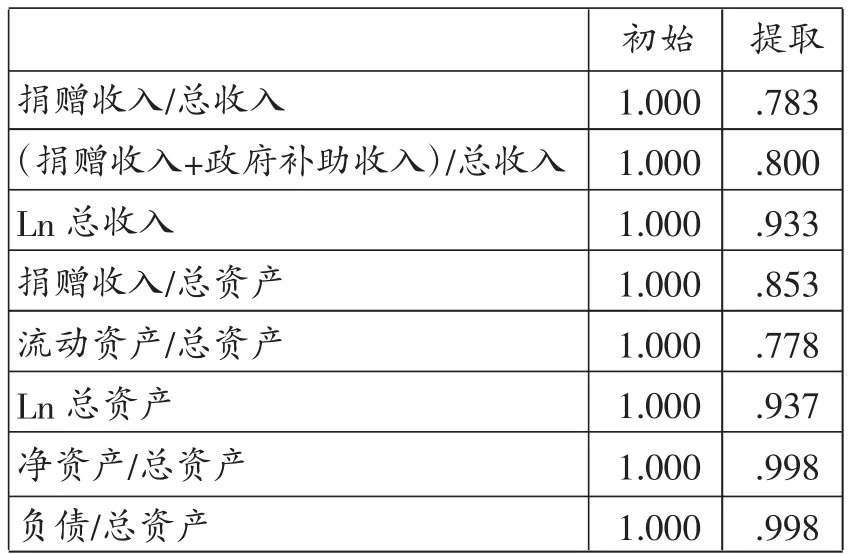

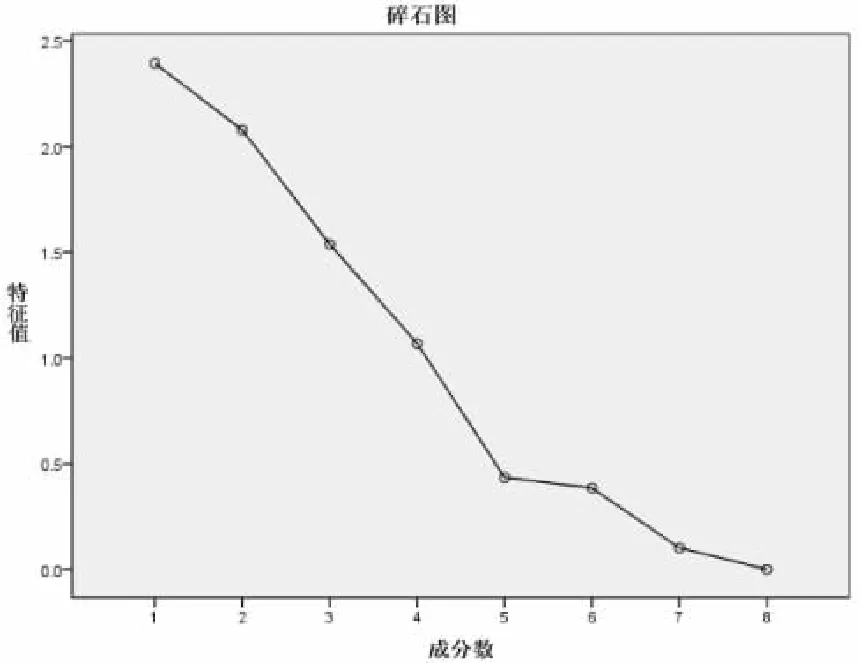

为确定变量是否适合做因子分析,首先对前述15个变量进行KMO检验和Bartlett球体检验。结果显示,KMO值为0.645,Bartlett球体检验的SIg.值为0,单个变量的MSA值多小于0.6,不足以满足该检验的经验性标准,故剔除部分变量继续探索性分析,通过对变量的穷举搜索,发现变量Index1、Index2、Index4、Index6、Index11、Index12、Index13、Index15这一组合通过检验,结果满足如下条件。一是KMO值均在0.7以上,SIg的值在0.005以下,为0,二是单个变量的MSA值在0.6以上,三是几乎所有变量(只有一个变量提取值略低于80%)的提取率均在80%以上,四是依据特征值大于1的条件提取公因子的总贡献率在85%以上。

采用主成分分析和方差最大化因子旋转法得出四个公共因子,其总贡献率为88.494%,能很好地评价所选基金会的财务风险。有关结果见表1、表2、图1、表3和表4。

表1 公因子方差

表2 解释的总方差

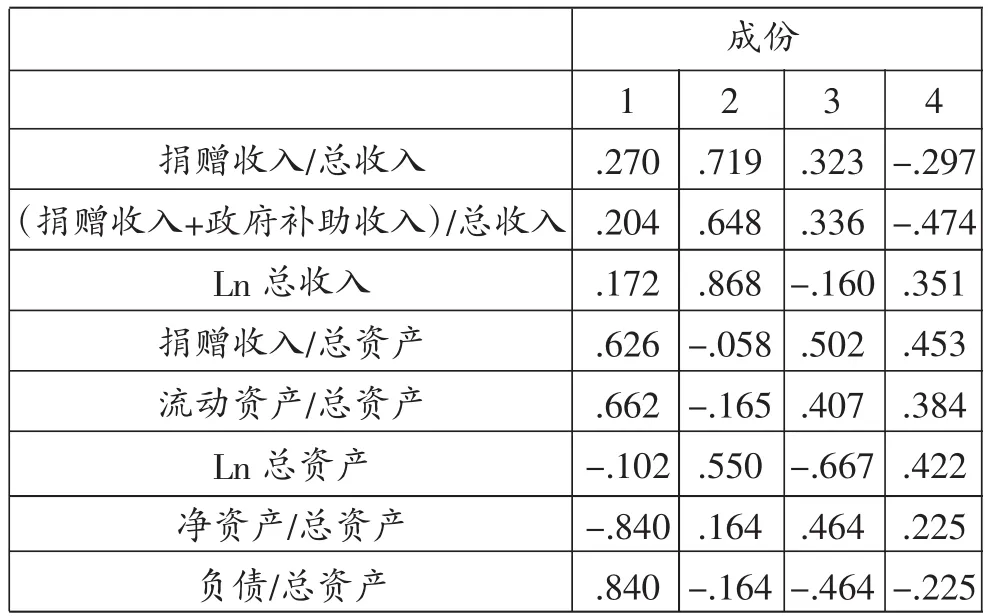

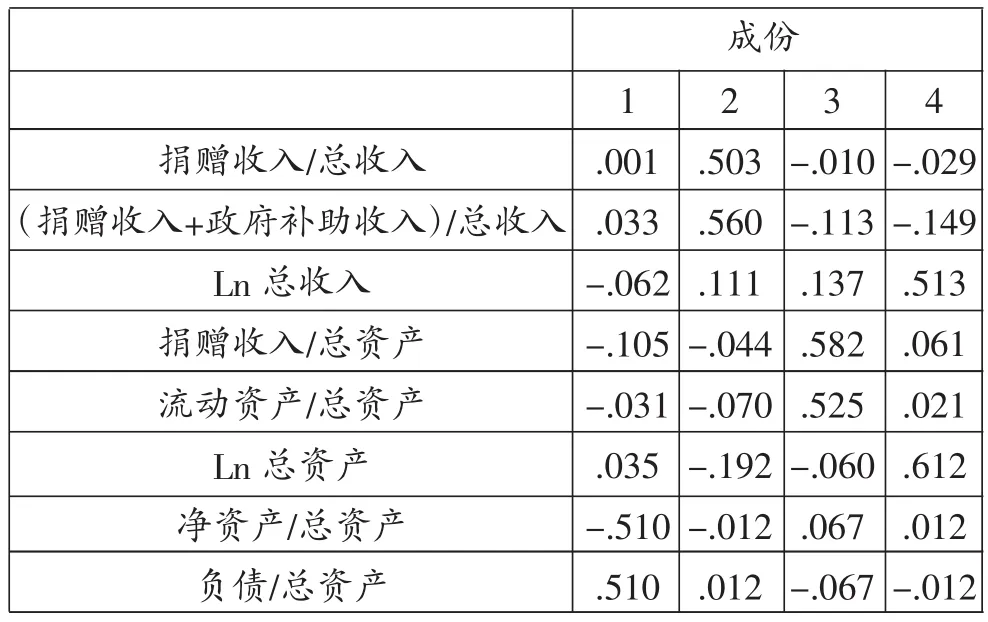

探索性因子分析结果显示,提取的四个公共因子中,因子1与净资产率和负债率显著相关,反映了基金会资金对负债资金与自有资金的依赖程度,体现为资金结构,因此称该因子为“资金结构”因子;因子2与捐赠收入和捐赠收入与政府补助收入分别占总收入的比重高度相关,是收入结构的反映,表明在总收入中两大收入来源所获资金比,反映了基金会的筹资能力,称该因子为“资金来源”因子;因子3与捐赠收入、流动资产占总资产比重显著相关,不仅反映了组织资产结构,体现了资金流动性与安全性,还反映了总资产大小之于获取捐赠收入的能力之间的关系。该因子体现了组织资金的安排与运作能力,称其为“资金运营”因子;因子4与收入及资产规模显著相关,可衡量组织规模对于财务风险的影响,称为“组织规模”因子。由成分得分系数矩阵(见表5)可得出四个因子的得分函数:

F1=0.001Index1+0.033Index2-0.062Index4-0.105Index6-0.031Index11+0.035Index12-0.510Index13+0.510 Index15

F2=0.503Index1+0.560Index2+0.111Index4-0.044 Index6-0.070Index11-0.192 Index12-0.012 Index13+ 0.012 Index15

F3=-0.010Index1-0.113Index2+0.137Index4+0.582 Index6+0.525Index11-0.060Index12+0.067Index13-0.067 Index15

F4=-0.029Index1-0.149Index2+0.513Index4+0.061 Index6+0.021Index11+0.612Index12+0.012Index13-0.012 Index15

图1 主成分提取碎石图

表3 成份矩阵a

表4 旋转成份矩阵a

表5 成份得分系数矩阵

主成分确定后,以每个因子的方差贡献率作为权数对各个因子的得分进行加权,得出综合得分函数,最终基金会财务风险指标值P计算如下:

P=(2.394F1+2.079F2+1.538F3+1.069F4)/7.08

=0.3381F1+0.2936F2+0.2172F3+0.1510F4

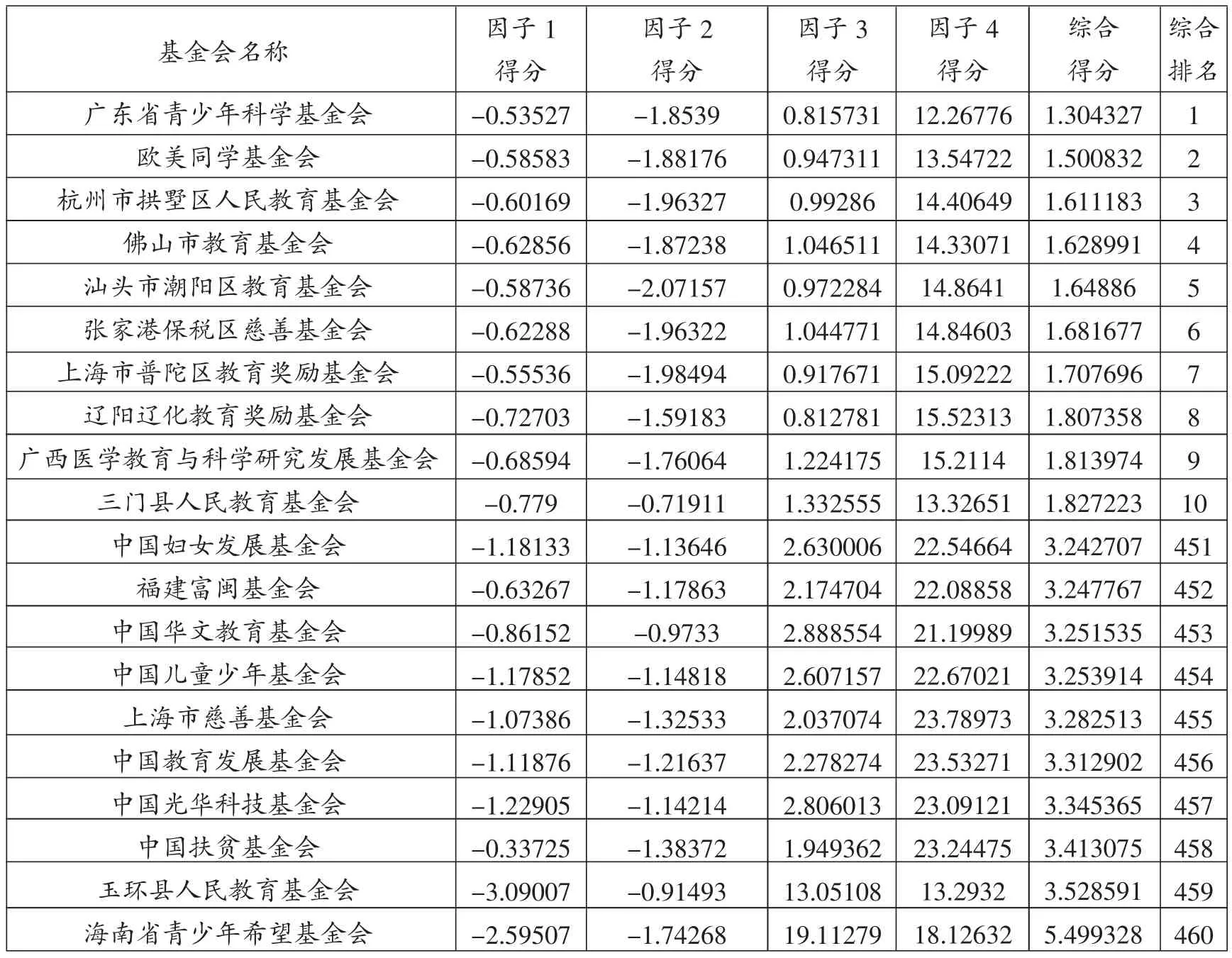

通过计算得出460家基金会财务风险状况的综合测评分及排序,限于篇幅,在此仅列出综合得分最高的10个基金会和最低的10个基金会名单及综合得分。见表6。

三、结果分析

通过探索性因子分析,最终发现影响非营利组织财务风险最重要的因素有四个,即资金结构、资金来源、资金运营和组织规模。其中,资金来源结构与占用结构两者的方差贡献率在解释的总方差中比重超过一半,资金来源与占用形式是非营利组织财务风险的重要起因。组织规模对财务风险有一定的影响,但相对其他三个因素,影响则相对较小。

从资金来源因子得分分布来看,最低分为-2.1063,最高分为-0.5454,均小于0。有160家基金会的因子得分低于平均分-1.1007,资金来源相对更为不合理。总体而言,资金来源因子得分较低,引致的财务风险较大。这与我国基金会资金来源方式较为单一,多元化程度不足的现实相吻合。

就资金结构因子的得分分布状况而言,有239家基金会在筹资能力因子上的得分低于平均水平,最小值为-3.0901,最大值为0.1120,只有两家基金会的得分大于0,其余皆在0以下。可见,相比而言,所选基金会有一半左右在债务安排上较之所有组织的均值要差。

表6 财务风险综合排名

资金运营因子得分均在12以上,平均水平上下的组织各占一半左右。因目前我国基金会中主要以捐赠收入为主,且资金占用形式以流动性资金为主,灵活性与安全性较强,随时可用于支付、偿债的资金相对较多。此类财务风险相对较小。

分析综合得分,天津市联合助学基金会分值为2.5417,处于平均水平,低于该水平和高于该水平的组织分别为234家和225家,分别为一半左右。天津市联合助学基金会的其他四个因子得分也位于均值附近,但是其他组织的四个因子得分所处排序与其综合得分排序并非都大概一致,有些相差甚远。相比较而言,多数全国性基金会较之地方性基金会财务风险较小。地方基金会财务风险未呈现出显著地域特征。

可见,我国非营利组织存在不同程度的财务风险,应引起各方重视并采取相应措施及早防范。组织应采用多元化融资方式,改变对于个别筹资方式的过渡依赖;应充分考虑负债资金带来的还本付息风险,借债之处先做好还款安排,对合理借贷的可行性进行分析;应妥善安排资财占用形式,评估长期资产变现能力。

非营利组织财务风险大小会影响组织项目实施、组织信誉、组织使命的完成。综合考虑,非营利组织财务风险的影响因素有很多,成因也较为复杂。本文进行财务数据与指标视角对其评价进行了分析,其他因素则没有予以充分考虑,比如组织结构、组织管理层人员、组织财权安排、组织内部控制状况等。因而,对组织财务风险评价的研究尚存在更为广阔的空间,需要我们做进一步的探索,深入研究相关理论,结合更多数据来实证。

参考文献:

[1]William J.Ritchie,Robert W. Kolodinsky. Nonprofit organization financial performance measurement: An evaluation of new and existing financial performance measures [J].Nonprofit Management and Leadership,2003,(04).

[2]李静,万继峰.我国非营利组织会计信息披露现状解读[J].现代财经,2006,(20).

[3]Cyril F. Chang and Howard P. Tuchman. Financial Vulnerability and Attrition as Measures of Nonprofit Performance [J]. Annals of Public & Cooperative Economics,1991,62(04).

责任编辑郁之行

·人文视野·哲学

基金项目:国家社科基金项目“上市公司员工收入与资本回报财务公平测度研究”(13BJY015)、安徽高校省级人文社会科学研究重点项目“社会组织信誉评估及失信惩戒机制研究”(SK2013A006)、安徽财经大学科学研究项目“非营利组织财务脆弱性实证研究——以安徽省基金会为例”(ACKY1537)和安徽省教育厅人文社科一般项目“社会化媒体背景下非营利组织形象的构成、测量与重塑”(SK2013B015)。

作者简介:李霞(1982—),女,四川大学商学院博士生,安徽财经大学会计学院副教授。干胜道(1964—),男,四川大学商学院教授,博士生导师。

中图分类号:F275

文献标识码:A

文章编号:1003-8477(2016)03-0104-05

猜你喜欢

现代企业文化·理论版(2016年19期)2016-12-21

科学与财富(2016年26期)2016-12-01

中国集体经济(2016年26期)2016-11-19

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17