基于ICA的碳交易价格影响因素的实证分析

2016-05-30 04:45王娜吴风菊

文化产业 2016年1期

关键词:碳交易

王娜 吴风菊

摘 要:构建碳排放交易市场,引导社会各层面主动参与温室气体减排,是实现气候改善和低碳发展的有效途径。本文以我国碳交易市场价格的影响因素为研究对象,以6个碳市场日均交易价格走势作为混合信号,利用独立成分分析(ICA)方法对其进行深层次的分析,找出混合信号中隐含的信息,分离出4个独立成分,发现政策、经济和能源价格是影响交易价格的重要因素,为规范市场行为、构建全国性的碳交易市场等提供一定的参考和借鉴。

关键词:碳交易;价格影响因素;独立成分分析(ICA)

碳排放权交易是在全球关注气候变化问题的大背景下形成的。2005年2月16日,《京都议定书》正式生效,这不仅首次以法规的形式限制了各发达国家温室气体的排放量,更是催生出一个以二氧化碳排放权为主的碳交易市场。目前,国际上已形成多个排放权交易市场,比如芝加哥气候交易所(CCX)、欧洲碳排放交易体系(EU ETS)和蒙特利尔气候交易所(MCEX)等。

我国政府于1998年5月签署并于2002年8月核准了《京都议定书》。目前,我国已建成深圳、上海、北京、广东、天津、湖北、重庆7个碳交易市场,并拟于2016年建立全国性的碳交易市场。7个试点累计成交额近13亿元,而全国性碳市场交易额可达12至80亿元。价格是一个市场必不可少的构成要素,也是一个市场能够持续健康运行的核心。我国碳市场拥有巨大的发展潜力和商机,研究探讨碳减排市场价格影响因素,对于我国推动碳市场的稳步健康发展有重要意义。

国外学者对于碳排放权交易价格影响因素的研究较早。初期,大多数学者采用格兰杰因果检验法研究单个变量与碳排放权交易价格的关系,比如煤炭、石油等能源,随着自回归模型的应用扩展,学者们开始使用自回归多变量模型研究多个因素同时对碳排放交易价格的影响,Kainuma等(1999)同时考虑了生态、气候、经济等多个方面对碳排放权价格的影响。Considine(2000)认为天气会影响能源消费和温室气体排放,从而影响碳排放权价格。Burniaux等(2000)研究了政策对碳排放权价格的影响。Manasanet Bataller、Pardo 和Volor (2007)分析了石油、天然气、煤炭价格以及气候对碳排放价格的影响。Reilly和Paltesv(2007)提出了碳排放交易价格的影响因素不仅有能源,还有市场参与者的准备程度。Jaehn和Peter Letmathe(2010)通过研究,认为影响碳排放交易价格的因素,除了能源、市场因素外,信息的透明度、物价指数和碳配额等也会影响碳价格的波动。国外关于碳排放权交易价格的研究已经有了很大的成果,既有理论研究,也有实证分析。实证大多基于欧盟排放交易体系和美国芝加哥气候交易所。我国对于该方面的研究还处于起步阶段,大多都是从理论上定性分析影响碳排放权价格的因素,实证分析研究较少。有国内学者进行了碳排放权价格影响因素的实证分析,但仍基于欧盟或是美国的市场。陈晓红(2013)以芝加哥气候交易所为例,以回归模型对其进行实证分析。到目前为止,针对我国碳交易市场进行的实证研究还比较缺乏。

本文以我国已成立的7个碳市场中的6个市场的数据为样本,由于数据的非高斯性,本文采用了独立成分分析法,找出影响我国6个碳排放权市场交易价格隐含的公共因素,为2016年的全国碳交易市场以及完善目前已有各市场的定价机制提供一些借鉴和参考。

一、ICA的基本原理和方法

(一)ICA基本原理

ICA是一种非常有用的统计分析工具,它能从可观测的混合信息中分离出独立成分。假设这些独立成分是非高斯分布和相互独立的,典型的ICA模型已被广泛用于处理盲源信号、特征提取等问题。

假设观察到个随机变量,这些变量是由另外n个随机变量线性组合得到的:

式中,是未知参数,称为混合系数。在统计上相互独立,称为独立成分(Independent Components)简称,假设相互独立且为非高斯分布,这些独立成分不能直接被观测,是模型中的隐藏变量,而也是未知的 。

基于以上假设,上述模型也可用矩阵形式表达,

是未知的混合系数矩阵,是隐藏的独立成分矩阵,这些隐藏的成分不易被直接的观测到。ICA模型的目标就是通过计算混合矩阵的逆矩阵,

从而估计出独立成分:

(二)ICA方法

中心极限定理表明,在大样本条件下,独立随机变量的和趋于高斯分布。观测变量是独立成分的线性组合,因此观测变量比独立成分中的任何一个更接近于高斯分布。ICA的本质就是找到最大非高斯性的投影,因此对高斯性的度量成为关键的问题,目前常用的方法是用负熵来度量其非高斯性。

熵是信息论的基本概念,随机变量的熵与观测给出的信息量有关,变量越随机,熵越大。一个密度为的随机变量,其微分熵定义为:

信息论基本结论指出,在具有相同方差的所有随机变量中,高斯变量具有最大的熵。说明熵可以作为非高斯性的一种度量。

目前常用负熵来进行非高斯性度量,负熵其定义如下:

其中是随机变量,是随机变量的熵,是与具有相同相关矩阵的高斯随机变量,是高斯随机变量的熵。由熵的特性可知,负熵总是非负的,当且仅当具有高斯分布是其值为0。

负熵近似的经典方法是使用高阶累积量和密度多项式展开方法,其相应的近似为:

假定随机变量具有零均值和单位方差。此外,如果将高阶累积量近似方法推广,使用一般形式的非二次函数的期望,可得到负熵的简化形式。如使用任意两个非二次函数和,且令是奇函数,是偶函数,得到如下负熵估计:

式中,和是正常数,是零均值单位方差的高斯变量,为随机变量且具有零均值和单位方差。

上式中,如果仅使用一个非二次函数,则负熵近似变为:

常用的函数如下:

式中,常数的取值在范围内较合适,通常取1。

本文所采用的是方法中最常用的算法。算法又称为快速不动点算法,它能够快速且有效的收敛,因此在实际计算中应用广泛。其运行步骤如下:

对数据进行中心化使其均值为0

然后对数据进行白化得到

选择要估计的独立成分的个数,置

选择具有单位范数的初始化向量(可随机选取)更新:

其中

进行正交化:

标准化,即

如果尚未收敛,返回步骤5

置。如果,返回步骤4

二、ICA在我国碳排放权交易市场的实证分析

2013年6月至今,我国已陆续建立了7个碳市场,重庆碳排放交易所成立前期交易量少,交易价格变化不大,2015年6月中旬后交易量才开始增加,所以本文的样本中排除重庆碳排放交易所,以另外6个市场的价格走势作为混合信号来探索影响它们的公共因素,6个市场分别为北京、上海、广东、天津、深圳、湖北,6个市场中湖北碳排放交易所成立时间最晚,但其成交量却已成为7个市场中交易量最大的市场,所以本文以湖北碳排放交易所的初始交易时间选择样本数据,即选择从2014年3月31日至2015年6月29日的6个市场的日均交易价格为样本,样本数为。全部数据来源于中国碳排放交易网。6个市场碳交易价格在该时段的走势如图1所示。

图1 北京、上海、广东、天津、深圳、湖北碳交易

日均交易价格趋势

(时间:20140331-20150629)

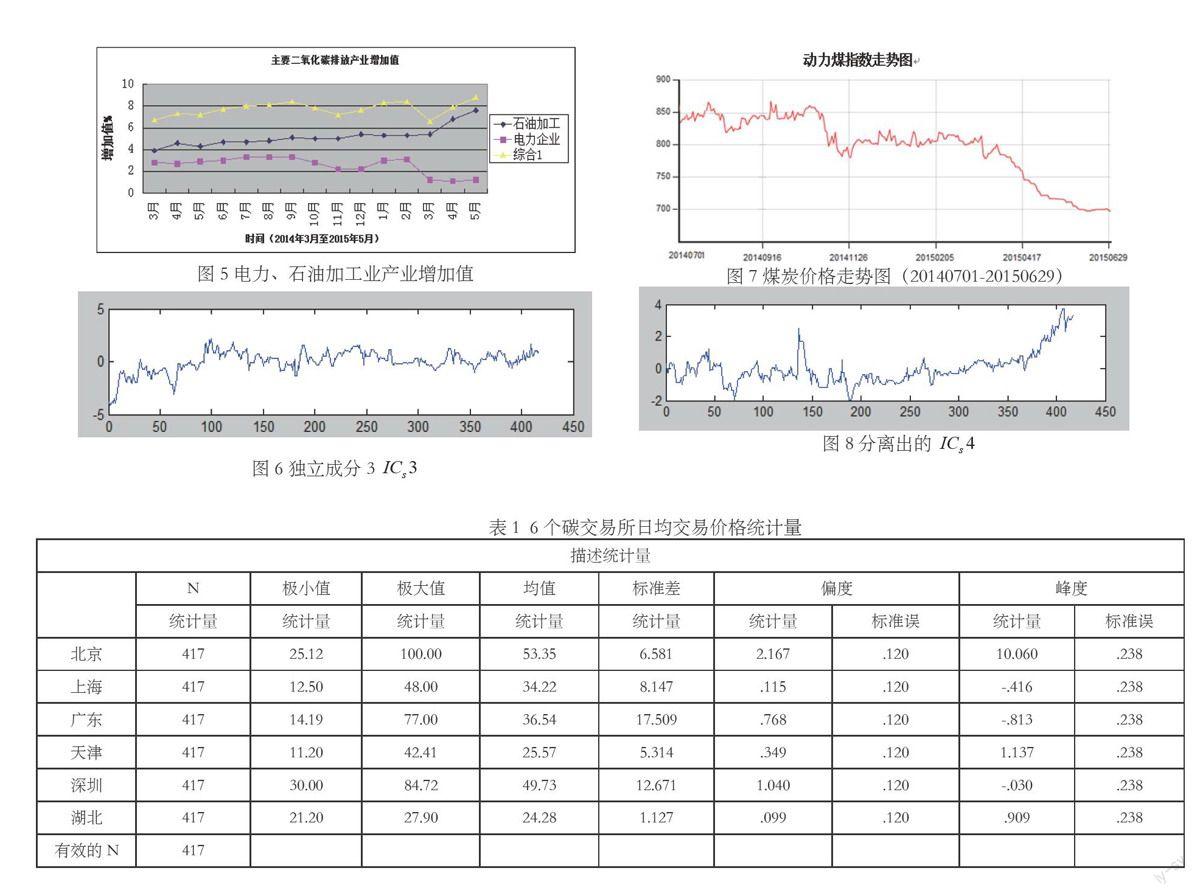

样本数据的基本统计特征如表1所示。

样本数据的峰度均不为0,说明不服从正态分布,满足了使用方法的假设。在使用之前对原数据进行中心化和白化,将处理后的数据导入中的程序包,得到4个独立成分,如图2所示。

见表1 6个碳交易所日均交易价格统计量

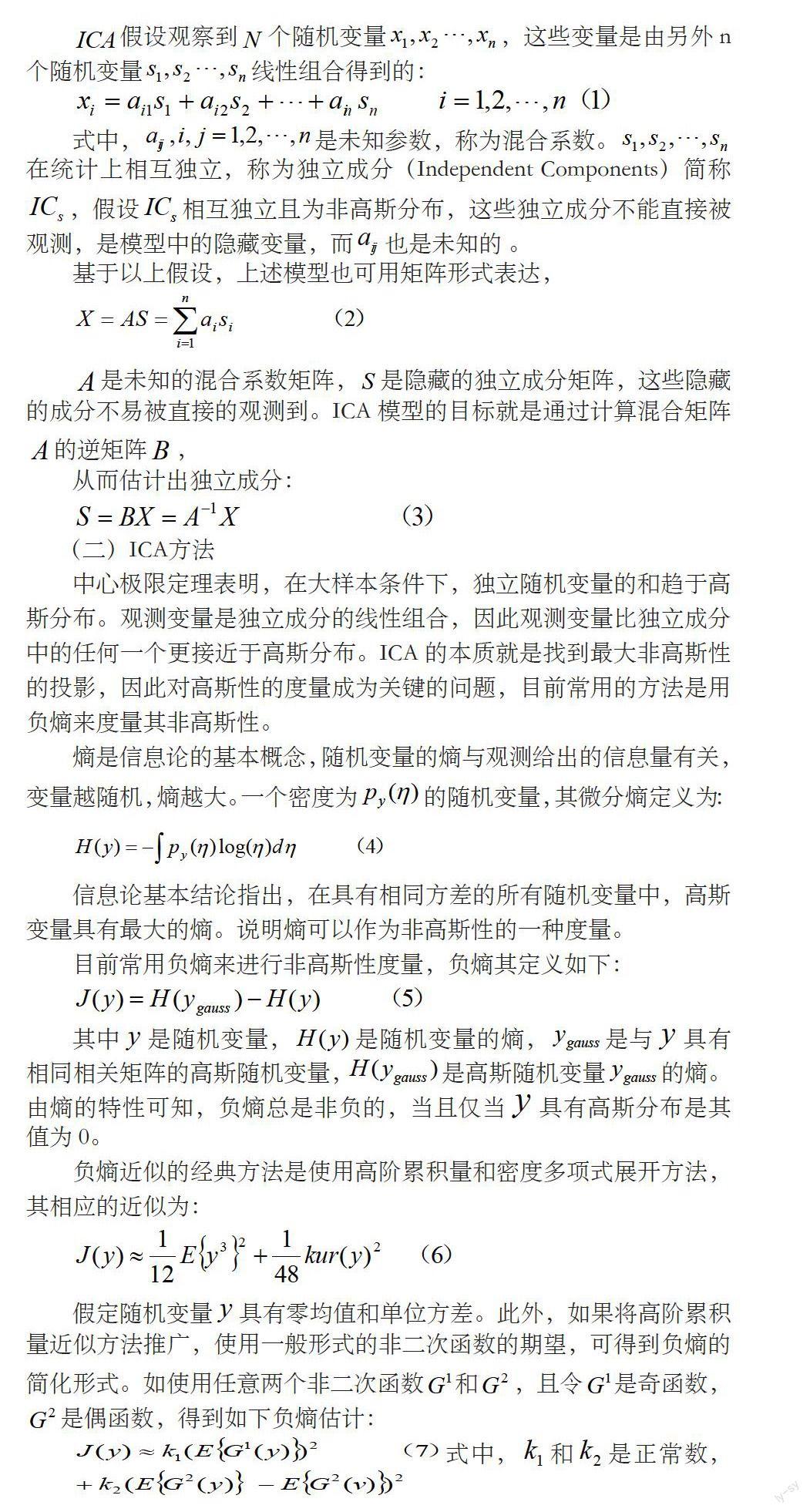

由图2可知,

找到了隐藏在原始数据中的4个不同的公共因素。如果估计独立成分个数是5,则得到如图3所示的独立成分。

图2 分离出的4个独立成分

图3 分离出的5个独立成分

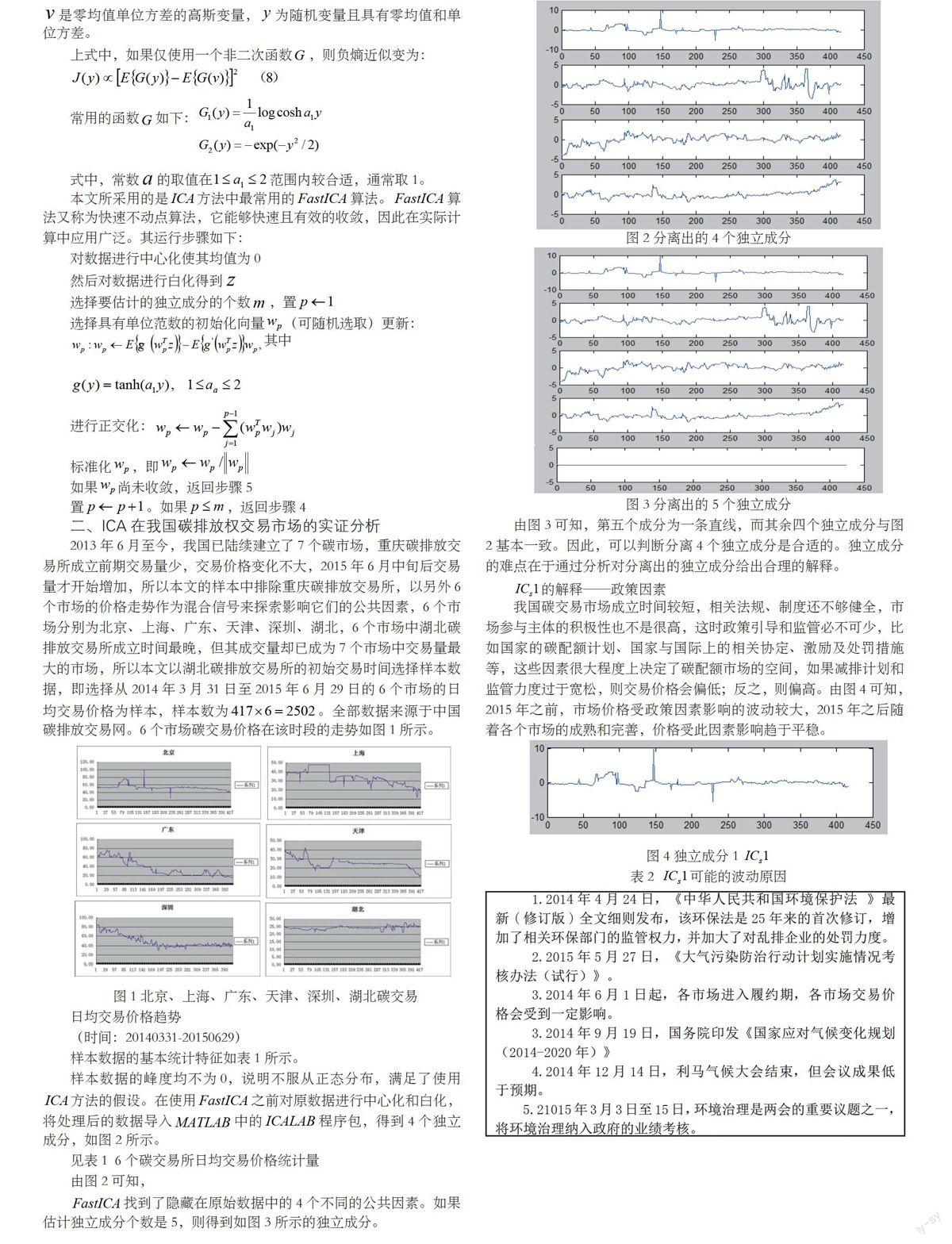

由图3可知,第五个成分为一条直线,而其余四个独立成分与图2基本一致。因此,可以判断分离4个独立成分是合适的。独立成分的难点在于通过分析对分离出的独立成分给出合理的解释。

的解释——政策因素

我国碳交易市场成立时间较短,相关法规、制度还不够健全,市场参与主体的积极性也不是很高,这时政策引导和监管必不可少,比如国家的碳配额计划、国家与国际上的相关协定、激励及处罚措施等,这些因素很大程度上决定了碳配额市场的空间,如果减排计划和监管力度过于宽松,则交易价格会偏低;反之,则偏高。由图4可知,2015年之前,市场价格受政策因素影响的波动较大,2015年之后随着各个市场的成熟和完善,价格受此因素影响趋于平稳。

图4 独立成分1

表2 可能的波动原因

1.2014年4月24日,《中华人民共和国环境保护法 》最新(修订版)全文细则发布,该环保法是25年来的首次修订,增加了相关环保部门的监管权力,并加大了对乱排企业的处罚力度。

2.2015年5月27日,《大气污染防治行动计划实施情况考核办法(试行)》。

3.2014年6月1日起,各市场进入履约期,各市场交易价格会受到一定影响。

3.2014年9月19日,国务院印发《国家应对气候变化规划(2014-2020年)》

4.2014年12月14日,利马气候大会结束,但会议成果低于预期。

5.21015年3月3日至15日,环境治理是两会的重要议题之一,将环境治理纳入政府的业绩考核。

表2中列出了在该时段内国家出台的关于环境治理和气候变化的有关政策文件,期间还有一个非常重要的国际气候峰会,该气候峰会的成果会影响到后续碳配额的空间及国家实施碳减排的积极性,从而影响全球的碳交易价格。此外,针对各个碳市场的特点,各碳市场会出台相应的制度、政策及交易规则,这些政策影响的范围较小,一般局限于各独立的碳市场。

的解释——工业增加值

在碳配额一定的情况下,碳交易价格受企业排放权需求的影响,企业需要的碳排放权越多,则交易价格则会上涨;反之,则下降。目前我国各碳交易市场纳入的试点企业较集中在电力、热力企业、石油加工类企业,这些企业产值越多,则排放的温室气体越多,需要的碳排放权则越多,从而促使碳排放交易价格上涨。本文分析了二氧化碳排放量较大的电力、热力企业及石油加工、炼焦及核燃料加工业在2014年3月至2015年5月产值情况,数据来源于国家统计局。统计结果如图5所示,图5中的最上部的曲线是将电力、热力、石油加工等产业综合后的工业增加值曲线,分析发现该曲线与分离出的独立成分ICs3(如图6所示)的趋势基本一致。可以判断经济发展的程度,尤其是温室气体排放量大的产业的发展状况对碳排放权交易价格有较大影响。

图5 电力、石油加工业产业增加值

图6 独立成分3

的解释——煤炭价格

二氧化碳的排放主要来源于工业生产中煤、石油、天然气等化石燃料的燃烧。据国家统计局公布的数据,2014年我国能源消费总量中煤炭占67.5%,石油占17.8%,天然气占5.1%,非化石能源占9.6%。目前,煤炭仍然是我国发展所需的主要能源,而且煤炭中碳含量最高,以产生同等热量为例,煤炭产生的二氧化碳是石油的1.53倍,天然气的2.27倍,所以国内煤炭消耗是主要的二氧化碳的来源。消耗的煤炭越多,二氧化碳排放越多,碳排放权需求增加,排放权交易价格相应也会上涨。而煤炭的价格又会影响企业消耗的煤炭的数量,继而间接影响碳排放权价格。图7是我国动力煤指数自2014年7月1日至2015年6月29日的走势图,图8是ICA分离的独立成分4,样本数据时间2014年3月31日至2015年6月29日。由于两图有一定的时间差,本文只分析从2014年7月1日后的走势。对比两图,总体来看,煤炭价格指数与独立成分的走势基本是反方向,碳排放权价格的变化稍滞后与煤炭价格的变化。可以看出,目前我国以煤炭作为主要燃料的环境下,煤炭价格的变化对碳排放权价格具有较大影响。

图7 煤炭价格走势图(20140701-20150629)

图8 分离出的

本文尝试解释了根据6个碳市场日均交易价格走势分离出来的4个独立成分中的3个成分。影响碳排放权交易价格的因素非常复杂,尤其是在碳市场成立初期,各项制度还不完善,市场参与者的积极性不高的情况下。对于分离出的独立成分3,没有找到确定的某个方面的信息进行解释,2014年该成分曲线较平稳,2015年2月至6月开始有较大波动,该成分可能包括了如市场参与主体的热情、碳金融产品的不断创新和完善、股票市场的波动以及一些随机因素等。

三、结论

本文采用ICA方法对我国6个碳交易市场日均价格影响因素进行分离,发现政策因素、工业增加值、能源价格尤其煤炭价格都是影响其碳交易价格的重要因素。ICA作为一种技术分析方法,能够对潜在的驱动因素进行深层次挖掘,随着碳市场参与企业数量和成交量的不断增加,ICA在碳市场上还有很大的应用空间。通过ICA分析,获得深层次的影响因素后,就可以通过制定合理政策,规范市场行为,为我国碳市场的持续、健康、有效的运行提供更多的参考和借鉴。

参考文献:

[1]陈晓红等.自愿减排交易市场价格影响因素实证研究——以CCX为例[J].中国管理科学,2013,4.

[2]张洁.独立成分分析与主成分分析在股票市场上的运用[J].应用数学与计算数学学报,2014,28.

[3]周宗潭,董国华等译.独立成分分析[M].电子工业出版社,2014.

[4]Considine T J.The impacts of weather variations on energy demand and emissions[J].Resource and Energy Economics,2000,22.

[5]K.Kiviluoto and E.Oja.Independent component analysis for parallel financial time series. In Proc.Int.Conf.On Neural Information Processing,1998,2.

[6]Manasanet-Bataller M,Pardo A,Valor E. CO2 price,energy and weather[J].The Energy Journal,2007,28.

猜你喜欢

商业会计(2016年19期)2017-02-23

商(2016年3期)2016-03-11

商(2016年1期)2016-03-03

软科学(2015年11期)2015-12-15

消费导刊(2015年9期)2015-11-18

中国人口·资源与环境(2015年10期)2015-10-28

求是学刊(2015年5期)2015-09-11

会计之友(2015年13期)2015-07-16

中国人口·资源与环境(2015年5期)2015-07-13

鄱阳湖学刊(2015年1期)2015-04-21