以新审计职能观为逻辑起点的审计理论结构构建

2016-11-10 00:08李雪松

商业会计 2016年18期

李雪松

摘要:审计理论结构研究历经数年,对于审计理论结构逻辑起点的讨论众多,但迄今为止仍未形成公认的观点。近年来,审计“免疫系统论”的提出为新社会经济形势下的审计理论结构研究创造了契机。本文以国内外审计理论结构研究成果为基础,试以“免疫系统论”下的新审计职能观作为审计理论结构的逻辑起点,探讨当前审计环境下审计理论框架的构建问题,以期更好地指导审计实践。

关键词:免疫系统 审计职能 逻辑起点 审计理论结构

中图分类号:F239 文献标识码:A 文章编号:1002-5812(2016)18-0055-02

审计是一门应用型学科,要求审计人员按照一定的审计原则和方法,对经济事项进行科学的监督和评价。审计的实务性并不意味着审计理论不重要,反而说明了审计基础理论作为审计应用理论的基础有着更加深远重大的意义。蔡春(2000)指出,所谓审计理论即是一套用以解释、指导(或预测)审计行为活动(即审计实践)的系统化和理性化的命题体系。而审计理论结构是由结构中诸要素组合而成,并且组成要素之间通过内在一定的逻辑关系形成了一个相对稳定的均衡状态。审计理论结构的逻辑起点作为审计理论结构研究的起点,能否正确建立直接关系到整个审计理论结构的可靠性。对于审计理论结构的逻辑起点,很长时间以来理论界展开了热烈的讨论,但迄今为止,学术界尚未形成统一的定论。

一、审计理论结构及其逻辑起点的现有研究成果

西方国家对审计理论结构的研究起始于20世纪50年代,多数学者认为,莫茨(Mautz)和夏拉夫(sharaf)的著作《审计理论结构》最先研究了审计理论及审计理论结构。随后的半个多世纪审计理论研究相继出现了诸多观点,它们在解决审计理论结构体系的逻辑起点、组成要素及各要素之间的相互关系等问题中提出了各自的解释观点,现将国内外主要审计理论结构的观点进行归纳,如表1所示。

以上六种审计理论结构模式各具特点,它们共同推进了审计理论的发展,但作为审计理论结构的研究起点仍存在诸多不合理之处。哲学起点论否定了“审计无理论”的观点,对审计理论的发展作出了巨大贡献,但将哲学作为审计理论结构的研究起点范围过于宽泛,内涵具有不确定性。审计假设是在长期的审计工作实践中归纳总结出来的,不是审计实务的一般归纳总结,而是审计产生与发展的基本前提,但社会环境是不断变化的,所提出的假设只能适用于某一环境或时期。审计目标是审计理论和实务的枢纽,指引着审计活动,但审计目标是从审计实务出发的,作为审计理论的逻辑起点将使具体审计工作起点与审计理论结构起点相混淆。审计本质作为审计理论结构的逻辑起点,符合客观规律,但审计本质抽象的概念需要具体涵义作为理论支撑,如果令审计本质作为逻辑起点,会严重脱离审计实践。以审计环境作为审计理论结构的逻辑起点可以体现审计发展过程的客观规律,然而审计环境是时刻变动的,以此作为审计理论结构的逻辑起点显得过于笼统。近年来,有学者提出了新观点,即以审计动因作为审计理论结构的逻辑起点,动因理论以审计产生和发展的基本动因作为研究起点,符合逻辑起点的基本要求,但动因观未从审计产生的根本实质出发,也没有明确地表明具体原因。

迄今为止,国内外审计理论界对审计理论结构的逻辑起点进行了大量研究,但每种理论模式都存在明显的不足,本文试以“免疫系统论”下的新审计职能观作为逻辑起点,探讨当前审计环境下审计理论结构的构建问题。

二、审计理论结构的逻辑起点——审计职能

审计职能作为审计本身所固有的内在功能,不受人的主观意志所支配,是社会经济发展的客观需要。审计理论界针对审计的具体职能一直存在不少争议,大致可归纳为单职能论与多职能论两类。随着审计理论研究的不断深入,经济监督、鉴定和评价作为审计的三大职能被普遍接受。这三大职能在社会经济生活中所显示出的直接效果是纠错和改善,表现为通过对被审计单位财政财务收支及其有关经济活动进行监督、鉴证和评价,纠正偏差,揭露违法违纪和损失浪费等行为,保证信息的真实、可靠,促进经济管理水平在原有基础上提高。但随着近年来经济业务范围的不断扩大,经济违法事件频繁发生,单纯的经济监督鉴证已经不能满足日益发展的经济需要。在2008年全国审计工作会议上,刘家义审计长强调指出充分发挥审计的“免疫系统”功能。这一新的科学审计理论是从新时期的审计实践中提炼出来的,是对传统审计理论的突破,它无疑会在很长一段时期内影响我国的审计理论结构。“免疫系统”论使得审计职能从事后纠错发展到事前免疫,保障了经济活动的运行,完善了审计职能。

(一)“免疫系统”理论视角下的审计职能。

1.防御职能。防御有两层含义:一是防护预警;二是服务咨询。审计的防御职能保证了审计活动能够尽早感知到社会经济中可能出现的风险,揭示这些风险一旦发生将会带来的危害,运用审计程序查出产生这些风险的原因并化解,可以对风险进行防范免疫。

2.修护职能。根据相关制度方针,针对被审计单位会计资料及其经济活动是否真实、合法与有效进行审查、督促,在揭露、查处问题的基础上,加大审计整改力度,从完善相关制度等方面提出审计意见和建议,以保证被审计单位的经济活动和会计核算按照既定政策执行。

防御和修复是“免疫系统论”下新的审计职能。防御是基础和前提,为修复服务,防御是修复的出发点和落脚点,处于主导地位的两大职能相互联系、相互补充。因此,以“免疫系统论”下的新审计职能观为研究起点,建立前后一贯的审计基础理论结构是科学可行的。

(二)审计职能作为审计理论结构逻辑起点的可行性。审计理论结构本身就是一个逻辑系统,选择不同的逻辑起点往往会形成不同的理论结构。根据学者先前的研究并总结概括可知,作为审计理论结构的逻辑起点应具备如下特征:首先,应具备客观性,不因环境的改变而改变,能够对理论要素的建立和发展以及整个理论结构的构建起到基础性和决定性作用;其次,逻辑起点是最普通、最简单也是最基本的审计范畴,能够对其他审计理论进行推理和论证,能够联系审计的理论和实践;最后,审计理论结构的逻辑起点与逻辑终点是辩证统一的。

审计的职能即审计客观上所固有的功能,不以人的主观意志为转移,具有作为逻辑起点的内在性和客观性。审计职能的客观存在是人类运用审计来监察经济活动的根据。审计的定义从审计的基本职能出发,明确职能,继而抽象总结得出本质,把握审计理论结构的发展方向。没有审计职能,就无法明确审计对社会的功能和作用,无法了解审计的本质,也就无法正确建立起审计理论结构。根据审计的职能可以发现,审计活动实际上是一种防御和修护的活动。审计活动归根结底是在为委托人和审计信息的需求者提供一种参考信息,配合委托人或者第三方进行风险防御和漏洞修护。审计职能是审计理论本身所具备的客观性质,连接了审计理论结构与外部环境,表明了委托者、外部信息需求者以及被审计者对审计的要求,也体现了审计理论满足审计需求的能力。以监督和防御审计职能可以引导出一整套相联系的审计理论结构。根据审计产生的客观基础,可以发现:国家审计、民间审计和内部审计的产生和发展都是人类认识审计具有防御和修护职能的主要结果。这就可以清楚地分析出审计的两大职能是客观的、历史的,而每一种审计都是这两大职能共同作用的产物。

三、以审计职能为逻辑起点的审计理论结构构建

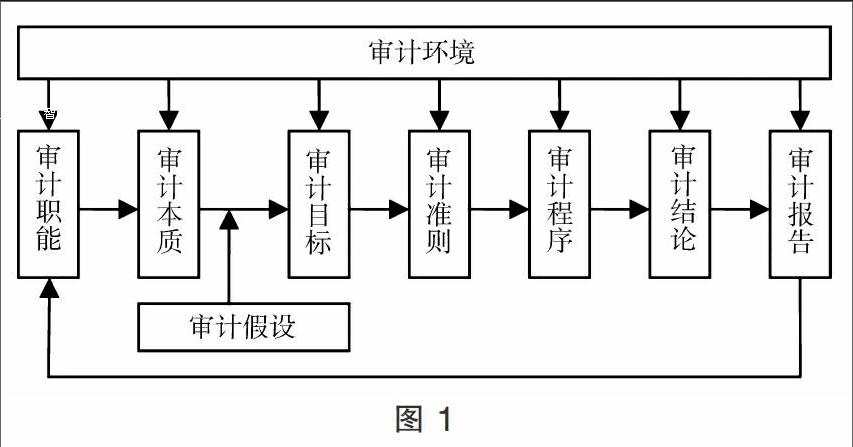

从国内外关于审计理论结构的研究中可以看出,理论界一直期望并努力形成一种统一的理论,并且这些理论要能为日益发展着的审计实务提供有效而强有力的依据。审计理论结构的研究顺应了审计环境的变迁,即以审计职能为起点来构建理论结构。以审计职能为逻辑起点的审计理论结构由审计职能、审计本质、审计假设等要素相互影响和作用,最终回归到审计职能,形成一套完整的逻辑体系。根据上文的分析,试拟出审计理论的结构框架(见图1)。

(一)审计理论结构运行的导向:审计职能-审计本质-审计假设-审计目标。审计理论作为一个完整的结构,结构中的每一个基本要素都要协调一致,共同为实现审计的职能发挥作用。审计职能在整个审计理论结构中处于统率地位。审计职能的抽象深化,得以总结出审计本质,是一定程度上的理性认识。在一定的审计环境下,只有先明确审计的职能,抽象出审计本质,才能在审计假设的基本前提下,确立审计目标,制定出相应的审计规范,最终得到审计结论。因此,审计职能是需要首先考虑的问题,是审计理论结构运行的导向。审计职能是与审计实务链接的纽带,是审计本质和概念具体外在的表现,是审计目标设定的基础,是审计程序执行的基准点。审计职能的确立是社会需求与审计自身满足社会需求能力的有机统一。

(二)审计理论结构运行的规范:审计准则-审计程序。要有效地履行审计职能,必须确立相应的审计准则,执行正确的审计程序,这是审计理论结构中必不可少的重要环节。审计目标直接决定和制约着审计准则和审计程序。审计准则是对审计工作中一般认为公正妥当的惯例的归纳和概括,是审计经验的总结和升华,因此,审计准则具有实践性,是经验到理论层面的抽象总结。如果审计理论结构已经产生,但并未形成或制定相关的审计准则,则这种审计理论很可能是盲目的,审计准则为解决审计争议提供了仲裁标准。审计程序正是审计准则的具体应用。在审计准则的标准下,恰当的审计程序有助于循序渐进、有条不紊地实现审计目标。所以,审计准则和审计程序都是审计理论结构运行的规范因素。

(三)审计理论结构运行的结论:审计结论-审计报告。根据审计职能,制定出合理的审计目标,科学地规范审计准则和审计程序,获取充分、适当的审计证据,通过审计人员的分析和判断得出审计意见。依据侧重的审计职能不同,得出的审计结论侧重点也不同,从而最终得出相应的审计意见。不同的审计结论完成各自的审计职能,实现各自的审计目标。履行该审计职能后,就可以进入下一个审计工作的循环。

综上,审计理论结构应当以审计职能作为逻辑起点,审计职能决定着审计目标的确立,在审计假设的基本前提下,可以制定出相应的审计规范,得到审计结论,最终通过审计实践履行审计职能。因此,审计职能在审计理论结构中处于枢纽地位,它将各要素有机地联系在一起,是审计理论的出发点和归宿。

参考文献:

[1]肖娟红.对审计理论结构逻辑起点的新思考[J].经营管理者,2016,(3).

[2]陈炜煜,邓云露.审计理论结构框架的研究[J].商业会计,2015,(8).

[3]田冠军.审计基础理论体系研究——基于前后一贯的理论结构[J].财会通讯,2012,(2).

[4]李立成.方法论视角下审计模式基础理论研究[J].财会月刊,2011,(11).

[5]舒沫楠,毕继强.审计“免疫系统论”的创新与发展[J].北方经贸,2011,(8).

[6]赵红莉.审计理论结构研究的新思考[J].财会通讯,2010,(3).

[7]刘明辉.以审计环境为逻辑起点构建审计理论体系[J].审计与经济研究,2003,(4).

[8]蔡春.审计理论结构新探[J].会计之友,2000,(4).

[9]阎新华.审计职能新论:审计职能体系研究[J].当代经济科学,1997,(4).

猜你喜欢

少儿科技(2021年5期)2021-01-20

中国新闻周刊(2017年37期)2017-10-23

学理论·下(2016年11期)2016-12-27

法制与社会(2016年33期)2016-12-15

教书育人·高教论坛(2016年11期)2016-12-14

科教导刊(2016年28期)2016-12-12

文教资料(2016年20期)2016-11-07

大众健康(2016年7期)2016-08-04

大众健康(2016年6期)2016-08-03

汉语世界(The World of Chinese)(2016年4期)2016-01-10