我国房地产泡沫实证研究

2017-07-19 11:27梁秋霞陈汉清杨翠翠沈晓芳

哈尔滨学院学报 2017年7期

梁秋霞,陈汉清,杨翠翠,沈晓芳

(安徽工业大学 工商学院,安徽 马鞍山 243002)

我国房地产泡沫实证研究

梁秋霞,陈汉清,杨翠翠,沈晓芳

(安徽工业大学 工商学院,安徽 马鞍山 243002)

文章通过直接检验法选取1990-2014年商品房销售价格、城镇居民可支配收入、城镇总人口、房地产投资总额、国内生产总值和货币供应量六个变量实证分析我国房地产业存在的泡沫。首先利用多元回归和协整检验计算出房价的内在价值,然后利用实际房价与房价的内在价值计算出房地产泡沫度的大小,最后简要分析1990-2014年的房地产泡沫实际情况。

房地产泡沫;多元回归;协整检验;房价

自20世纪80年代以来,业内学者对房地产泡沫做了大量的研究,如:杨晓冬、王要武基于房地产的内在价值求其泡沫度的大小,建立了计量模型,并以1997-2005年全国、北京、上海的数据进行实证分析,计算出的泡沫度与事实情况完全符合;[1]蒋南平建立了一套相对完备的指标分类,将指标分为:真实需求影响因素、投机需求市场的表现角度、投机需求厂商角度;[2]曾五一、李想利用CPIS面板进行单位根检验和Pedroin协整我国房屋销售价格指数和房屋租赁价格指数,结果单整阶数不同且不存在协整关系,证实房地产存在泡沫;[3]黎会利用美国三个指标(均衡时期抵押贷款利率、CPI指数、中等收入者收入)建立了一个单方程模型,并利用该模型计算广东茂名市房地产理论价格,然后计算其泡沫度;[4]薛建谱采用计量经济学的研究方法,利用因果关系检验、长期均衡模型和误差修正模型,从房价泡沫问题的角度出发,对我国房价的影响因素与房地产泡沫相关性进行了研究;[5]李睿对GDP、长期贷款利率(五年以上)、货币的供给、城镇住房面积、城镇消费水平这五种因素进行了回归分析,建立了回归模型;[6]张炎林等人以2003-2011年上海的数据为研究数据,利用七种研究方法,纵向比较房地产泡沫结果,并进行了系统分析;[7]张玉双采用指标法、因素回归法和局部均衡法,以供需的角度对全国的房地产泡沫度进行研究,结果表明,东西部房地产泡沫度有明显差异。[8]

一、变量选取及初步分析

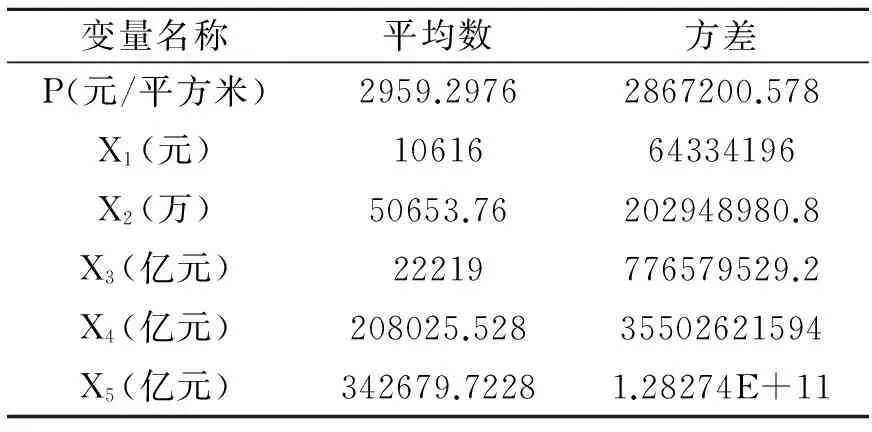

本研究采用直接检验法中的统计检验法。以1990-2014年的数据为依据,选取六个变量,分别是商品房销售价格P、城镇居民可支配收入X1、城镇总人口X2、房地产投资总额X3、国内生产总值(GDP)X4和货币供应量(M2)X5。各变量的原始数据见表1。

由于各指标的单位不同,为了减少检验中的误差,我们对全部的数据取对数。

为了对变量进行初步分析,我们将变量进行了求平均数和方差。在1990-2014年,货币供应量(M2)X5波动最大,商品房平均销售价格P波动最小。结果见表2。

表1 1990-2014年各变量的原始数据

数据来源:国家统计局官网。

表2 各变量的平均数及方差

注:E相当于10的对应次方。

二、房地产内在价值模型

(一)基于多元线性回归的房地产内在价值模型

多元线性回归模型的一般形式:

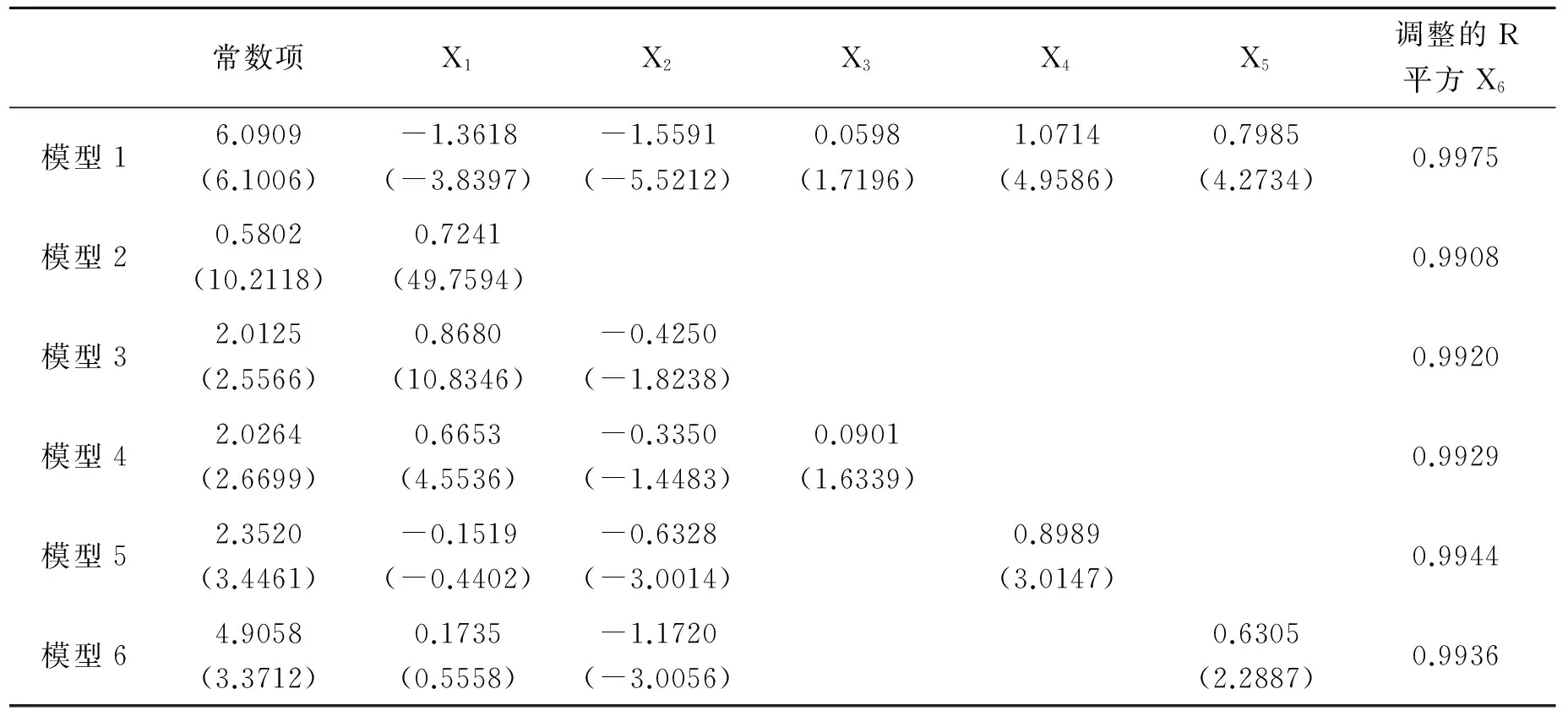

Y=β0+β1X1+β2X2+βX+u(i=1,2,… n) (1) (1)式中,Y为被解释变量;X为解释变量或者自变量;u是随机误差项,也被称为误差项或扰动项;n为样本个数。为了能够较为准确地计算出房地产的内在价值,我们采用Frisch方法进行处理,OLS的估计结果如表3。

由表3可知,在模型1中,当用5个变量作为房价的解释变量时,很多解释变量的t值是不显著的,如城镇居民可支配收入的t值为-3.8397,t值不显著,说明了解释变量之间存在着多重共线性。因为城镇人均收入水平是影响房价的一个重要因素,所以我们将城镇人均收入水平选为商品房平均价格的解释变量,见模型2。根据拟合优度和统计量是否显著两方面筛选解释变量,我们在保留城镇居民可支配收入的前提下,加入解释变量城镇人口后,模型3的所有解释变量的t值都显著,拟合优度也比模型2高,因此,保留了城镇人口,在模型3的基础上分别加入房地产投资总额、国民生产总值和货币供应量后,虽然拟合优度提高了,但t值不都显著。综合以上分析,我们选取模型3的解释变量来计算出房地产内在价值P*,根据模型3得到的多元线性回归方程:

lnp*=2.0125+0.8680lnx1-0.4250lnx2(2)

(2.5566)(10.8346)(-1.8238)

R2=0.9920D.W.=1.4405

表3 用Frisch方法选取解释变量

注:括号内为t值。

(二)基于协整理论的房地产内在价值模型

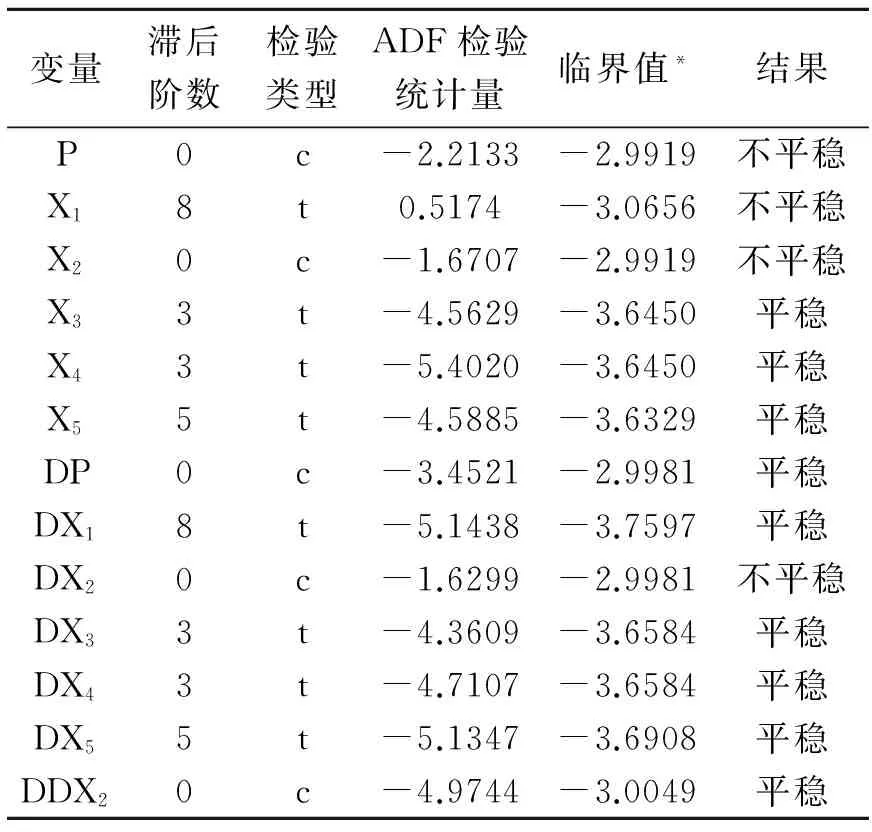

1.单位根检验。检验各变量序列的平稳性是进行协整的前提,为了排除计算时出现伪回归问题,我们使用ADF检验数据的稳定性,用AIC信息准则选取滞后阶数,检验类型根据解释变量的line图来判断,结果如表4所示。

表4 ADF单位根检验结果

注:c表示含有常数项,t表示含有常数项和趋势项,D表示原序列的一阶差分,DD表示原序列的二阶差分,*是指5%显著水平的临界值。

根据ADF检验结果表明,除了城镇人口的二阶差分序列是平稳的,商品房平均销售价格、货币供应量、GDP、房地产投资总额、城镇人均可支配收入都是一阶单整序列。

2.协整检验。由于商品房平均销售价格P、城镇居民可支配收入X1、房地产投资总额X3、GDPX4、货币供应量X5存在同阶单整,为了保持序列的一致性,利用Johansen方法对上述5个解释变量进行协整关系的检验。结果表明,trace和max统计量完全接受了商品房平均销售价格,城镇总人口和GDP之间不存在协整关系的原假设。而trace和max统计量完全接受了商品房平均销售价格、城镇居民可支配收入、房地产投资总额之间存在协整关系的原假设,如表5所示。

从表5检验结果可以看出,在“None(不存在协整方程)”的原假设下迹统计量和最大值统计量都大于5%的临界值,拒绝原假设,表明在5%的显著水平下至少存在1个协整关系。在“Atmost1(至多存在一个协整方程)”的原假设下迹统计量和最大值统计量都小于5%的临界值,接受原假设,表明在5%的显著水平下至多存在1个协整关系。因此,商品房平均销售价格,货币供应量和GDP在5%的显著水平下存在一个协整方程。

表5 Johansen的检验结果

协整方程为:

lnp*=0.182007lnX3+1.051591lnX1(3)

(0.01935) (0.01799)

三、泡沫度的测度

房地产泡沫度的计算公式:

d=(p-p*)/p*×100% (4)

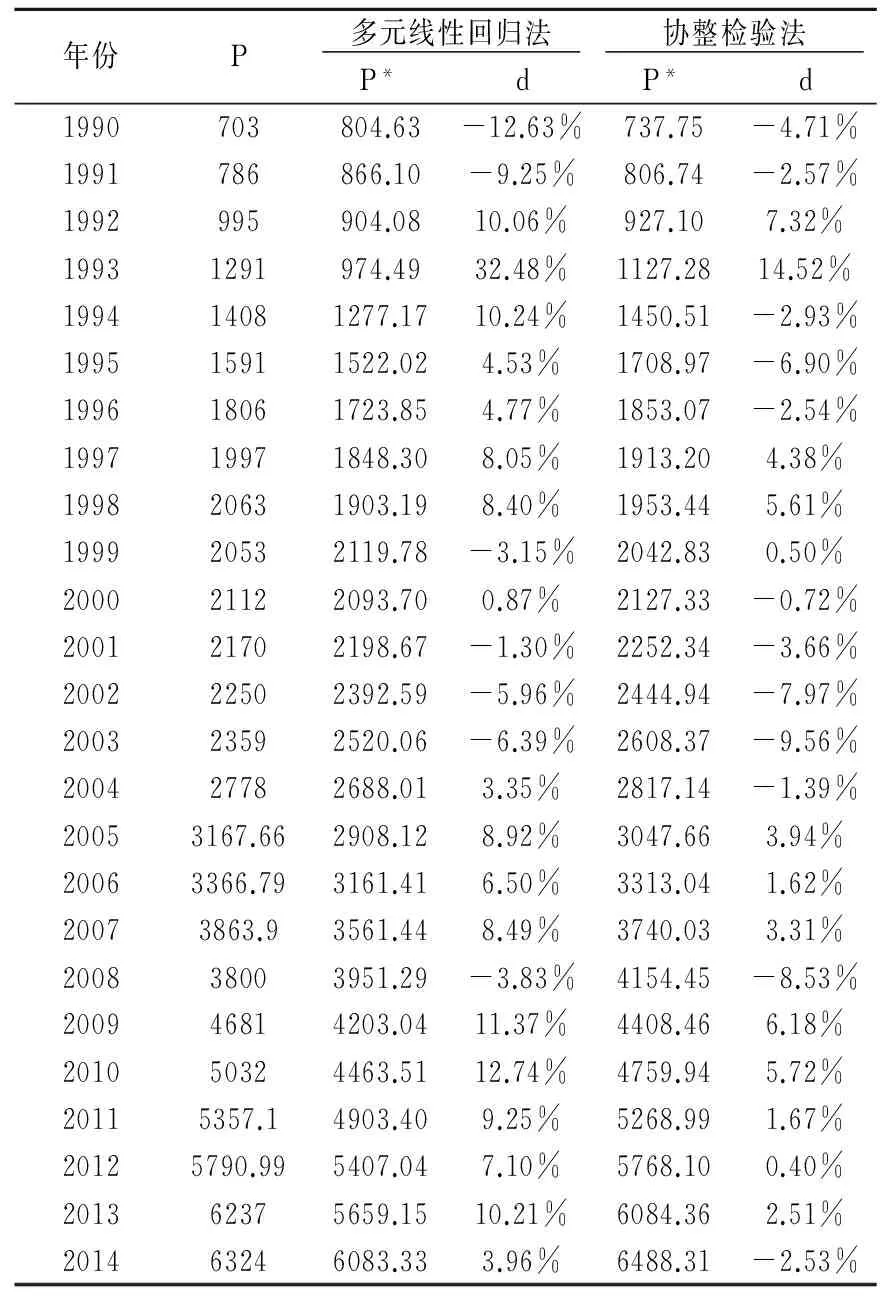

由多元线性回归方程式(2)及商品房平均年销售价格的长期均衡方程式(3)计算出房地产的基本内在价值(理论价格),然后由公式(4)计算出房地产泡沫度。如表6所示。

表6 房地产内在价值和泡沫度

通过公式(2)和(4)计算得出:房地产泡沫度1993年最高,为32.48%,2010年次之,为12.74%;房地产泡沫度最低的是1990年,为-12.63%,1991年次之,为-9.25%。

通过公式(3)和(4)计算得出:房地产泡沫度1993年最高,为14.52%,1992年次之,为7.32%;房地产泡沫度最低的是2003年,为-9.56%,2008年次之,为-8.53%。

由表6得出结论:(1)房地产高泡沫在1993年最高。这是因为1993年出现严重通货膨胀,新增货币供应量(M2)34879.8亿,中国的房地产泡沫达到最大。(2)2009年和2010年房地产泡沫有明显增加。这是基于2008年国家40 000亿投资政策支持。(3)2011年房地产泡沫有所回落。这是因为自2011年以来我国对房地产业相继出台“新国十条”“新国五条”“小产房权转正”“禁墅令”等调控政策。(4)2013年房地产泡沫有所增加。这是因为央行降低准备金率,货币政策相对宽松。

综上,1990-2014年房地产泡沫情况与实证结论相符合。

[1]杨晓冬,王要武.基于内在价值的房地产泡沫度研究[J].土木工程学报,2008,(7).

[2]蒋南平.中国房地产泡沫测度指标的分析与建立[J].当代财经,2009,(10).

[3]曾五一,李想.中国房地产市场价格泡沫的检验与成因机理研究[J].数量经济技术经济研究,2011,(1).

[4]黎会.广东茂名市房地产泡沫研究[J].广东石油化工学院学报,2012,(4).

[5]薛建谱,王卫华.基于均衡模型的我国商品房价格影响因素分析[J].统计与决策,2013,(22).

[6]李睿.影响房地产价格因素的实证研究——基于主成分分析[J].哈尔滨学院学报,2013,(4).

[7]张炎林,张攀红,王中林.房地产泡沫的测度方法和实证比较[J].统计与决策,2015,(24).

[8]张玉双.我国地区房地产价格泡沫的测度[J].统计与决策,2016,(5).

责任编辑:李新红

AnEmpiricalStudyoftheRealEstateBubble

LIANGQiu-xia,CHENHan-qing,YANGCui-cui,SHENXiao-fang

(AnhuiUniversityofTechnology,Ma’anshan243002,China)

Six variables (1990-2014),including commercial housing price,urban residents disposable income,urban population,total real estate investment,gross domestic product,and money supply,are examined with direct test methodology to check the possibility of bubble in real estate industry. The intrinsic value of the housing price is calculated with multiple regression and ADF tests. With the value of the actual housing price and its intrinsic value,the bubble degree is briefly analyzed to reveal the actual situation of that in 1990-2014.

the real estate bubble;multiple regression;ADF tests;the housing price

2016-09-14

2016年安徽省高校优秀青年人才支持计划重点项目,项目编号:gxyqZD2016406。

梁秋霞(1982-),女,河北沧州人,讲师,硕士,主要从事金融工程研究;陈汉清(1993-),男,安徽亳州人,主要从事金融学研究;杨翠翠(1994-),女,安徽宿州人,主要从事金融学研究;沈晓芳(1994-),女,淮南寿县人,主要从事金融学研究。

1004—5856(2017)07—0036—04

F293.3

A

10.3969/j.issn.1004-5856.2017.07.010

猜你喜欢

税收征纳(2020年1期)2020-02-23

税收征纳(2019年9期)2019-02-19

中国经济周刊(2018年17期)2018-05-10

中国房地产业(2016年7期)2016-09-24

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

纺织服装周刊(2015年23期)2015-03-11

系统工程学报(2015年3期)2015-02-28

中国房地产业(2010年8期)2010-09-08