宏观视角下中国居民家庭金融资产结构分析

2017-07-19 11:27朱琳琪

哈尔滨学院学报 2017年7期

朱琳琪,周 弘

(安徽财经大学 金融学院,安徽 蚌埠 233000)

宏观视角下中国居民家庭金融资产结构分析

朱琳琪,周 弘

(安徽财经大学 金融学院,安徽 蚌埠 233000)

运用我国家庭部门宏观数据研究居民家庭金融资产结构和有效性的变化情况后发现,我国居民家庭对于金融资产配置开始趋于多元化且资产配置的有效性也在稳步提高,大部分资产仍然配置于银行存款,其他金融资产配置比例较小,同时居民家庭金融资产配置的有效性还存在较大的提升空间。

家庭金融;对数收益率;金融资产组合

随着我国收入分配主体的改变和金融市场的快速发展,我国居民家庭财富和生活水平得到了极大地提高,与此同时,家庭结构和观念也发生了很大变化。居民家庭的资产选择行为变得越来越复杂,由此产生了很多学术问题,比如:居民家庭金融资产总量与结构的变化趋势,影响居民家庭金融资产配置的因素,以及不同特点的居民家庭之间金融资产总量与结构的差异,等等。这些学术问题有待于进一步深入研究。在以往的研究中,对于此类家庭金融问题,主要从两个层面展开:微观层面上,学者们主要利用西南财经大学的中国居民家庭金融调查、北京大学的家庭追踪调查和北京奥尔多中心的中国居民风险与风险管理调查等一些微观调研数据进行分析;宏观层面上,主要是根据《中国人民银行统计年报》和《中国统计年鉴》上中国住户部门的家庭金融资产流量数据进行总量的估算。本文将在已有研究的基础上,使用统计年鉴中的宏观数据分析我国居民家庭金融资产结构的变化趋势,并通过构建组合资产对数收益率来研究我国居民家庭金融资产配置有效性的变化情况。

一、中国居民家庭金融资产结构分析

本研究使用刘楹、孔旭昶的核算方法估算中国居民家庭金融资产的存量,数据来源于各年的《中国统计年鉴》。

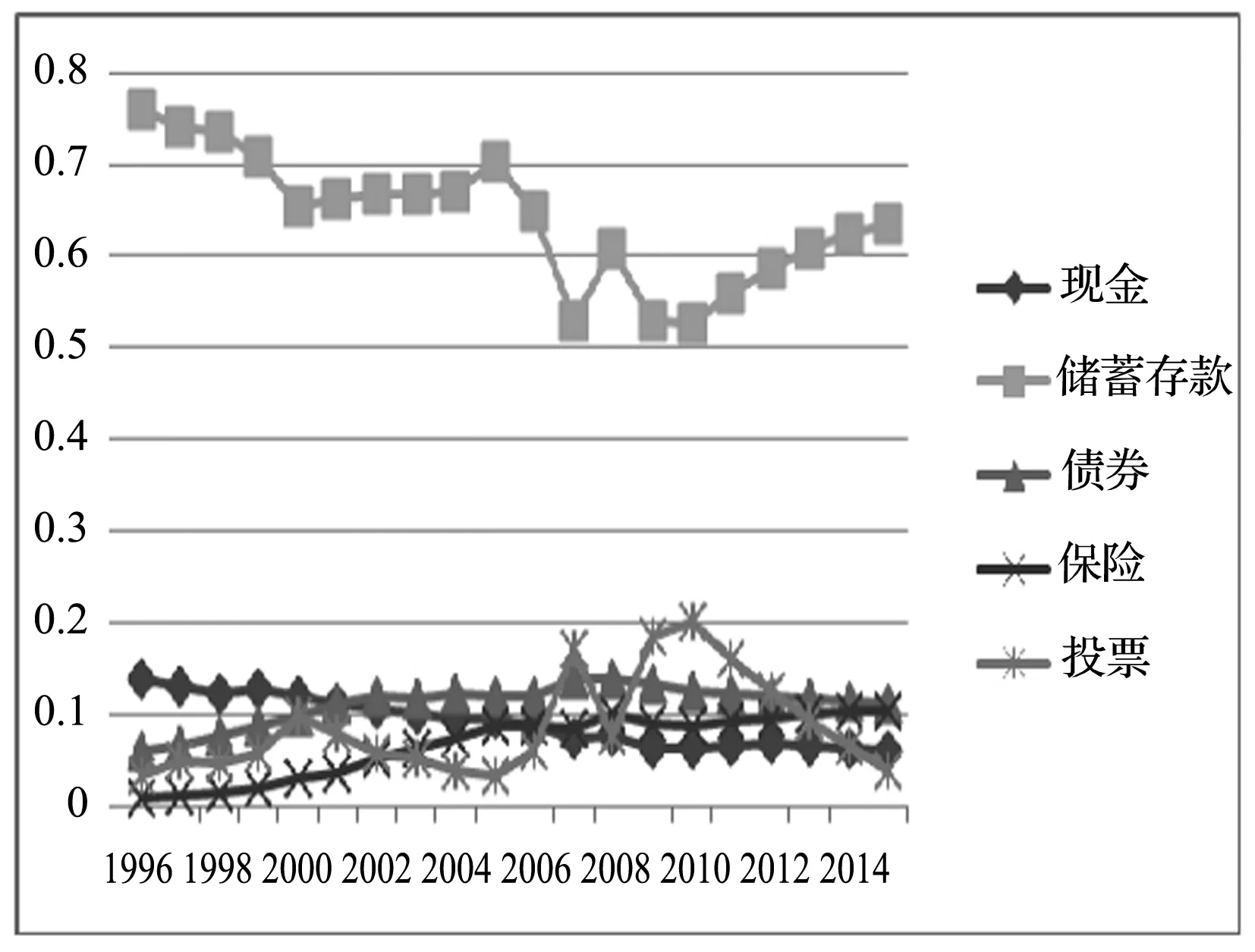

图1 中国居民家庭金融资产结构

从图1可以看出,现金比例一直处在持续下降中,产生这一结果的主要原因是当前银行业的高度发展和互联网第三方支付的出现。虽然现金的绝对量不断增加,但相较于家庭中其他金融资产,其比例逐年下降。此外,还可以看出,个别年份的现金比例出现一定程度的提高,这主要是受到经济波动的影响。随着银行业和互联网金融的高速发展,现金比例下降已经成为必然,人们没有必要持有大量现金来满足日常消费。从另一个角度看,现金持有不但会遭受通货膨胀带来的损失,而且还没有相对应的收益。对于存款比例,可以发现1996-2006年都维持在65%以上,2006-2008年有所下滑,这主要是受到2007年股票市场的活跃以及股价不断上升的影响,然而,这并没有使存款比例大规模下降,仅下降到50%-60%以内。随着2008年全球金融危机爆发和近年来我国经济的下行,居民家庭的储蓄存款比例又有回调的趋势,因此,我国居民家庭最重要的金融资产配置形式就是储蓄存款。

相对于现金和存款来说,保险比例持续稳定提高。这样的结果并不意外,随着我国社会主义市场经济的不断发展,居民家庭的金融活动范围在不断扩大,居民家庭因此所面临的不确定风险也在逐年增多。正是在这样的背景下,人们逐渐意识到保险在金融活动和社会生活中的重要作用。为了满足居民的需求,保险公司设计了各种形式的险种。与其他金融资产,如股票、债券和期货等相比,保险产品具备特殊的作用。但是从绝对量和相对量来看,保险资产的数量和比例其实并不大,这主要是因为保险资产的投资收益率不高。

股票资产相较于以上三种金融资产形式来说,其最为显著的特征就是比例的波动幅度不断扩大,总体呈上升趋势。股票相对于以上三种金融资产而言,具有一定风险。自我国股票市场成立以来,其规模随着国民经济的发展而不断变大。股票作为一种投资工具逐渐被我国居民家庭所接受,并且在居民金融资产的配置比例也由1996年的2%左右上升到2015年的10%以上,但是,在股票市场持续暴跌和低迷时期,居民家庭将资产配置到股票的比例就会缩小,居民会将大部分资产转移到储蓄存款、国债、保险等相对安全的金融资产上。

在各类金融资产中,债券比例的增加最为稳定。在各种债券中,居民家庭持有最多的是国债,国债不但有国家信用,而且收益稳定。投资者们开始逐渐认可国债的投资价值,尤其是商业银行下调储蓄存款利率时,国债相对高的无风险收益变成普通居民家庭长期投资的最佳选择。随着国家较大规模地发行国债,居民家庭金融资产中债券的比例持续上升。

产生上述分析结果的主要原因可以归结为以下三点:(1)我国居民家庭的金融资产配置观念仍较为保守,不愿意承受由投资带来的风险,因此将大量资产配置于存款。(2)我国资本市场不是很成熟,总体来说上市公司的运行质量并不是很高,而且我国居民家庭没有充分了解股票投资,大部分居民在投资股票时盲目跟风,频繁进出股市的现象十分常见,导致居民家庭在股票资产配置上非常不稳定。(3)我国商业保险发展较为落后,不可避免的会出现保险产品少和保险业务非正规化等现象。同时,根据以往研究发现,居民家庭普遍缺乏保险意识和相关知识,导致居民家庭在保险上配置的资产比例相对较少。

二、基于组合资产收益率的进一步分析

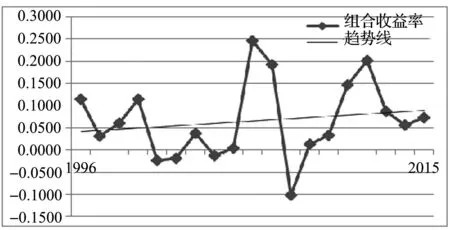

通过上文对金融资产总量结构分析发现,我国居民家庭金融资产结构正趋于优化,储蓄存款之外的其他金融资产比例均有不同幅度的上升,但这并不代表我国居民家庭金融资产配置的有效性正趋于提高。为了具体分析我国居民家庭金融资产配置的有效性,下文将使用金融工程中对数收益率和组合收益率的概念对居民家庭金融资产有效性进行简单的估计。

资产组合收益率的计算公式为:R=Inϖ1eA+ϖ2eB+ϖ3eCY,其中ϖi表示各类资产的比重,而A为存款的对数收益率,B为债券的对数收益率,C为股票的对数收益率,Pt为t期价格,A,B,C的计算公式分别为:A=Ln(PAt+1/PAt);B=Ln(PBt+1/PBt);C=Ln(PCt+1/PCt)。

由于现金不产生收益率,保险准备金所占比重较小,所以,通过对前文各年家庭金融资产总量规模数据表的计算,选取居民个人的银行存款、债券和股票三种金融资产的占有比率,通过各金融资产对应的资产价格(银行存款选取一年期整存整取利息,债券加权利率,上证指数收益率),并考虑通货膨胀的影响,近似测算出各种资产的对数收益率以及资产组合收益率,生成以下组合收益率曲线。

图2 中国居民家庭金融资产收益率

从图2可以看出,我国居民家庭金融资产在1996-2015年曾出现多次下跌,但组合收益率整体呈现上升趋势。这表明,在总量的结构方面,我国居民家庭金融资产配置的有效性正在逐步提高。虽然有效性逐步提高,但收益率在1996-2015年曾出现过两次高点,这说明,目前我国居民家庭金融资产配置仍不是最优配置,居民家庭应加强金融知识教育,并选择投资多样化等形式,以提高家庭金融资产配置的有效性。

三、结论与启示

本研究从宏观视角出发,对我国居民部门各类金融资产总量的结构进行了分析,并使用组合资产收益率来衡量居民家庭金融资产配置有效性以及相应分析。通过研究得知,居民家庭现金比例持续大幅度下降,这主要是由于我国银行业和互联网金融的快速发展而导致的;储蓄存款的比例虽然逐步下降,但仍占有较大部分,这与我国居民受传统思想影响密不可分;保险比例稳步提高,但是不具规模;股票比例则是在大幅波动中上涨,产生这样的结果主要是居民家庭缺乏相关金融知识教育;债券作为良好的避险资产,其比例一直在稳步提高。结合组合资产收益率分析发现,我国居民家庭金融资产配置开始趋于多元化,资产配置的有效性开始不断上升,但有效性仍然存在着较大幅度的上升空间。

综合以上分析,我国居民家庭金融资产配置目前处在比较安全但却不够有效的区间。要改善这一状况,就要加大居民家庭金融知识的普及与教育,用生动易懂的方式宣传金融产品,同时,要加大风险管控,由于中国普通家庭的抗风险意识较弱,不具备承受高风险投资的能力,所以要求有关监管部门能够有效保障中小投资者的切身利益,加大金融法规建设,使整个金融体系能够以更开放的姿态迎接普通老百姓的到来,这不仅有利于完善普通家庭的金融选择种类,加强闲置资金的回报能力,还能带动新的金融领域的快速发展,以金融的创新带动服务业和制造业的健康发展。

[1]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015,(1).[2]杜朝运,丁超.基于夏普比率的家庭金融资产配置有效性研究——来自中国家庭金融调查的证据[J].经济与管理研究,2016,(8).

[3]高佳琦.居民家庭金融资产组合收益风险与宏观经济联动性研究[J].内蒙古民族大学学报(社会科学版),2016,(4).

[4]华红梅.中美居民金融资产总量与结构比较[J].金融教学与研究,2014,(5).

责任编辑:李新红

An Analysis of Financial Portfolio of Chinese Households Based on Macro Perspective

ZHU Lin-qi,ZHOU Hong

(Anhui University of Finance and Economics,Bengbu 233000,China)

The macroscopic dada of Chinese family sector about the change of the residents’ household asset structure and effectiveness show that the asset allocation tends to be multiple and the effectiveness is growing steadily. The most part is still bank deposit and other forms take only small portion. The effectiveness of the residents’ household asset allocation needs bigger room of improvement.

family finance;logarithmic return rate;the combination of financial assets

2017-03-15

教育部人文社科青年基金项目,项目编号:16YJC790151;安徽财经大学大学生科研创新基金重点项目,项目编号:XSKY1703ZD。

朱琳琪(1995-),女,山西吕梁人,主要从事家庭金融研究;周 弘(1982-),男,河北张家口人,讲师,在站博士后,主要从事家庭金融研究。

1004—5856(2017)07—0040—03

F832.5

A

10.3969/j.issn.1004-5856.2017.07.011

猜你喜欢

大众投资指南(2020年11期)2020-06-03

科学导报·学术(2019年51期)2019-09-10

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国学术期刊文摘(2016年1期)2016-02-13

中国乡镇企业会计(2015年12期)2015-03-17

太原城市职业技术学院学报(2014年9期)2014-02-27