需求不确定环境下的汇率风险对冲及其对供应链运作的影响

2018-08-16 07:16杜娟倪得兵唐小我

系统管理学报 2018年5期

杜娟 ,倪得兵,唐小我

(1.西南科技大学 经济管理学院,四川 绵阳 621010;2.电子科技大学 经济与管理学院,成都 610054)

需求风险和汇率风险是全球供应链运作过程中常见的两种风险因素。其中,需求风险源自终端市场需求的不确定性。不断变化的市场需求下,供应链中的生产、销售等各环节将蒙受损失,节点企业的盈利性面临着极大的挑战。另外,由于资金的跨国流动,全球供应链系统还会面临汇率波动带来的风险。2008年4月,美元兑人民币汇率中间价突破7元关口,直接导致当年国内小家电出口企业的成本增加近50%,整个行业普遍亏损[1]。因此,全球背景下,需求和汇率的波动给供应链带来的风险不容忽视。

针对市场需求风险的应对策略,国内外学者进行了大量的研究。相关的文献成果中,金融衍生工具和运作柔性是两种主要的应对方法。一方面,从金融工具的角度,通过期权、远期和期货等金融衍生工具[2-4],能够实现市场需求风险在供应链节点企业之间的传递和分担,从而对需求风险起到有效的规避作用;另一方面,运作柔性强调在随机变化的市场需求下,供应链系统展示的一种快速、有效的反应能力。大量研究文献分别从订货[5]、库存[6]、价格[7]和时间[8]等多个柔性角度验证了运作柔性对市场需求风险的规避作用。

金融衍生工具和运作柔性同样也是应对汇率风险的常见策略。一方面,利用期权、期货和远期等金融衍生工具的套期保值功能能够帮助供应链企业规避汇率波动带来的风险。其中,对于外汇期权,国内外学者们主要针对其应用策略[9]、定价模型[10]以及规避汇率风险的有效性[11]等方面进行了研究。而对于外汇期货,相关的文献研究主要围绕套期保值比率的确定问题展开,大量学者从定量[12-13]和定性[14]两个研究角度对外汇期货的套期保值作用进行了探讨。另一方面,在汇率的不确定环境下,跨国企业还可以通过定价决策[15-16]、切换供应链网络结构[17]和延迟决策[18]等运作柔性实现对汇率风险的规避。

值得注意的是,少数文献针对同时面临需求和汇率两类风险时的供应链运作进行了研究,重点关注了供应链风险对冲方式的选择[19]、决策变量的求解[20]、两类风险对决策变量[21]以及企业盈利性的影响方式[22]、风险传导[22]等问题。然而,这类文献存在如下问题:

(1)没有考虑汇率风险在供应链节点企业之间的不同配置。在跨国贸易中,汇率风险的实际承担方由交易双方约定的合同结算货币来决定,通过批发价合同能够实现汇率风险在供应链上、下游节点企业之间的不同配置。现有的这类文献缺乏对不同的汇率风险配置方式下供应链运作的研究。

(2)在规避汇率风险时,没有考虑金融衍生工具这种常用的汇率风险对冲策略。事实上,针对上述问题(1),通过批发价合同可以实现两类风险在供应链中的两种配置方式:①需求和汇率风险都聚集在下游零售商处;②汇率风险由上游制造商承担,下游零售商面临需求风险。对于风险配置方式①,文献[23-25]中已分别对这种风险配置方式下的外汇风险对冲策略、批发价激励策略和合作策略进行了研究,并获得了相应的结论。

本文针对风险配置方式②,研究相应的外汇期货对冲策略和供应链运作。在这种风险配置方式下,上游制造商为了规避汇率波动带来的损失,将通过购买外汇期货对汇率风险进行对冲(以下简称汇率风险对冲策略)。在这种情形下,制造商的汇率风险对冲策略将在供应链运作中具有怎样的作用? 是否有助于提高供应链效率、降低节点企业自身的风险性? 在汇率风险对冲策略下,需求和汇率两种外生风险又将如何影响供应链均衡决策变量和盈利性? 本文将研究上述问题。

1 模型

在最终产品市场需求不确定的条件下,考虑一条全球二级供应链。其中,上游制造商和下游零售商都是风险规避的,并分别位于不同的国家。假设制造商与零售商之间的批发价合同的计价货币为零售商所在国的货币,从而上游制造商将直接面临两国之间汇率波动导致的风险,而终端市场的需求风险则由下游零售商承担。最后,由于制造商是风险规避的,故其具有利用外汇期货对冲汇率风险的动机。

主要的变量和参数:

p——商品的零售价

q——商品的订货量

w——商品的批发价

α——制造商的汇率风险暴露比例,表征了制造商的汇率风险对冲策略,α∈[0,1)

a——市场需求曲线的截距

b——市场需求曲线的斜率

h——制造商对冲一单位商品所需的外汇期货交易费用

cr——零售商的单位成本,a-cr-h>0

ρr——零售商的风险规避系数,ρr>0

ρm——制造商的风险规避系数,ρm>0

ε——表示需求风险的随机变量,其期望与方差分别为0和Dε

πr——零售商的收益

πm——制造商的收益

E(πr)——零售商的期望收益

var(πr)——零售商收益的方差

E(πm)——制造商的期望收益

var(πm)——制造商收益的方差

EU(πr)——零售商的期望效用

EU(πm)——制造商的期望效用

1.1 不对冲的情形

在此情形下,上游制造商不对冲汇率风险,即不采用汇率风险对冲策略。假设最终产品市场的需求函数为

从而,有

进而,有

另一方面,对于上游制造商而言,假设其生产、商誉和库存等成本为0(为符号简化),则有

式中,q=q(w)为零售商观察到制造商的批发价w后决定的订货量。

类似地,有

1.2 对冲的情形

在此情形下,上游制造商对汇率风险进行对冲:对比例为1-α的零售商订货量,制造商通过购买外汇期货对冲相应数量下的收入面临的汇率风险。此时,零售商的市场需求函数、零售商的收益和期望效用的表达式分别等同于式(1)~(3)。由于外汇期货交易会产生交易成本,故有

最后,制造商的期望效用同于式(5)。

2 模型均衡

2.1 不对冲的情形

在这种情形下,双方决策的次序为:制造商先决策w,随后零售商根据w决策q。根据逆向归纳法,首先考虑零售商的决策:

由式(2)可得:

进而,由式(3)可得

根据一阶条件(二阶条件显然成立,下同),有

进而,可得不对冲时的均衡订货量

另一方面,首先行动的制造商的决策为

由式(4)可得:

进而,由式(5)可得

由于制造商做决策时预测到了零售商的订货决策(式(12)),故将式(12)代入式(16),根据一阶条件

可解得不对冲时的均衡批发价为

进一步,将式(18)代入式(12),可得

2.2 对冲的情形

此时,双方决策的次序为:制造商先决策w和α,随后零售商根据w决策q。均衡结果的求解过程与2.1节类似。此时,零售商的决策、期望收益、收益的方差和期望效用的表达式分别等同于式(7)~(10)。进而可得对冲时的均衡订货量:

类似地,首先行动的制造商的决策为

由式(6)可得:

进而,由式(5)可得

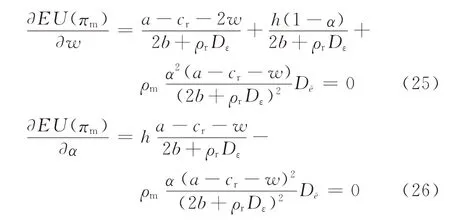

式中,h(1-α)q和分别为制造商的汇率风险对冲成本和风险成本。

类似地,将式(20)代入式(24),有:

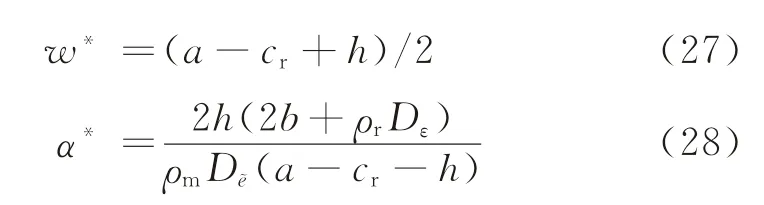

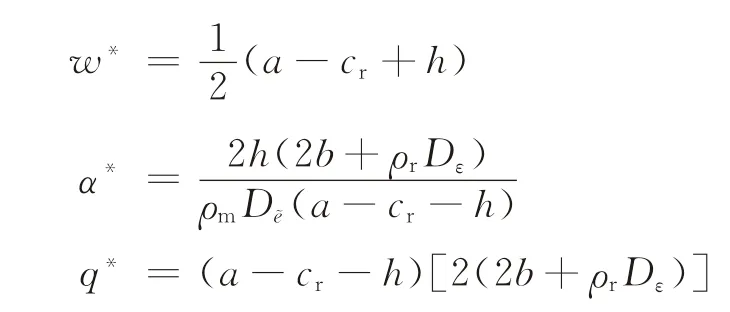

可分别解得对冲时的均衡批发价和汇率风险对冲策略:

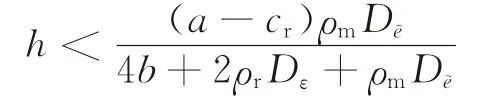

根据α∈[0,1)的假设可知,要使α*有意义,需满足2h(2b+ρrDε)<,即

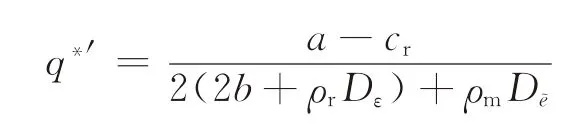

进一步,将式(27)代入式(20),可得

由式(25)~(29)可以看出,在制造商汇率风险对冲策略α*的作用下,均衡批发价w*没有受到需求风险和汇率风险的影响,进而均衡订货量q*也与汇率风险无关。

结合所得的均衡结果,可得如下命题。

命题1在均衡下:

(1)不对冲时,

(2)对冲时,

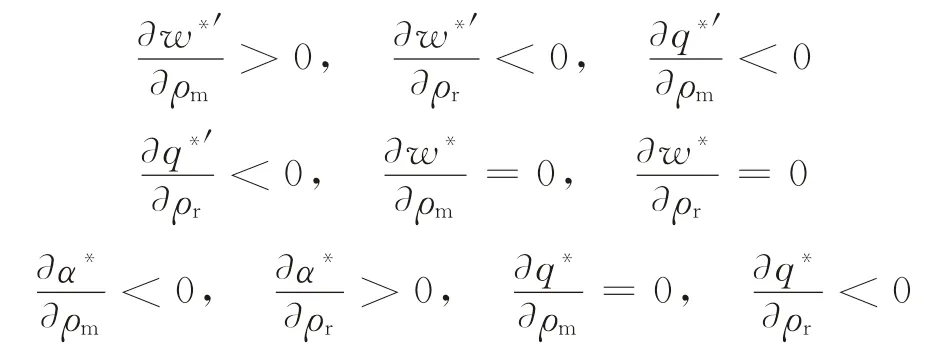

推论1

(2)对冲情形下,w*不受ρm和ρr影响;α*随ρm反向变化、随ρr正向变化;q*不受ρm影响,随ρr反向变化。

证明由命题1可得:

推论1得证。

由推论1可知,制造商和零售商的风险规避程度将会影响两种情形下的均衡决策。在不对冲的情形下,当上游制造商的风险规避程度较高时,其将制定较高的批发价以弥补自身的风险损失,而高批发价将会导致下游零售商订货量的降低;另一方面,当下游零售商的风险规避程度较高时,其将降低订货数量以规避风险,而此时制造商则有通过降低批发价来激励零售商订货的动机。在对冲的情形下,由于汇率风险对冲策略α*对风险的隔离作用,批发价不会受到汇率和需求风险的影响,故双方的风险规避程度均不会影响批发价决策。类似地,零售商的订货量也不会受制造商风险规避程度影响,但当零售商的风险规避程度较高时,其也会降低订货量以减少损失。最后,当制造商的风险规避程度较高时,其将有增加外汇期货对冲比例(即降低外汇风险暴露比例)的动机。而当零售商的风险规避程度较高时,订货量的降低将导致制造商的风险成本降低,此时制造商对冲汇率风险的积极性将会降低,即外汇风险暴露比例将会增加。

3 汇率风险对冲策略在供应链运作中的作用

本节对对冲/不对冲两种情形下的均衡决策变量和节点企业的盈利性进行比较,以考察汇率风险对冲策略在供应链运作中的作用。

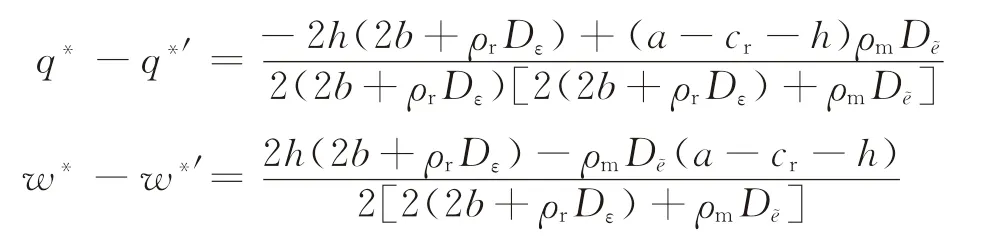

命题2相对于不对冲的情形,对冲时供应链系统订货水平较高,而批发价较低。

证明由命题1可得:

由于2h(2b+ρrDε)<(对式(28)的分析结论),故有0。命题2得证。

命题3相对于不对冲的情形,对冲时制造商收益的方差较低,而零售商收益的方差较高。

证明由式(15)、(19)可得不对冲时的制造商收益的方差:

由式(23)、(28)和式(29)可得对冲时的制造商收益的方差var(πm)=,进而可得-var(πm)的分母项

及分子项

对于分子项,由于

故有分子项

进而,有var(πm)<

进一步,由命题2可知,q*>,结合式(9),直接可得var(πr)>。命题3得证。

接下来,通过数值分析的方法对两种情形下节点企业的期望收益进行比较。

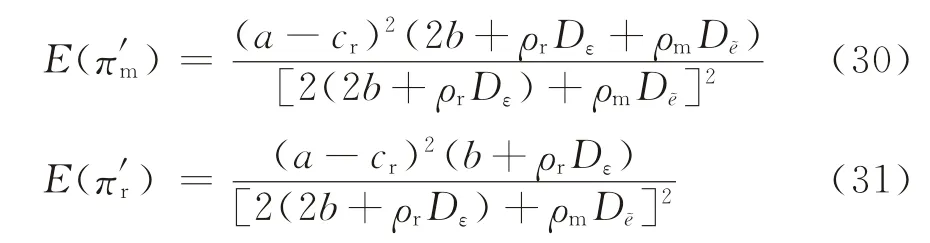

首先,由式(8)、(14)和式(22)以及命题1可得不对冲时双方的期望收益:

及对冲时双方的期望收益:

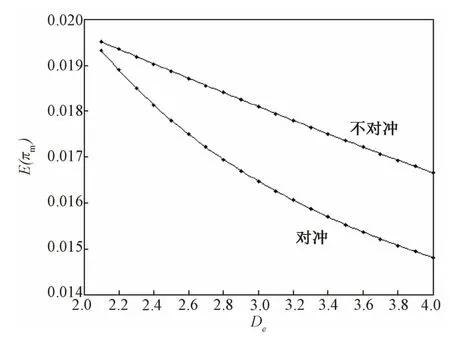

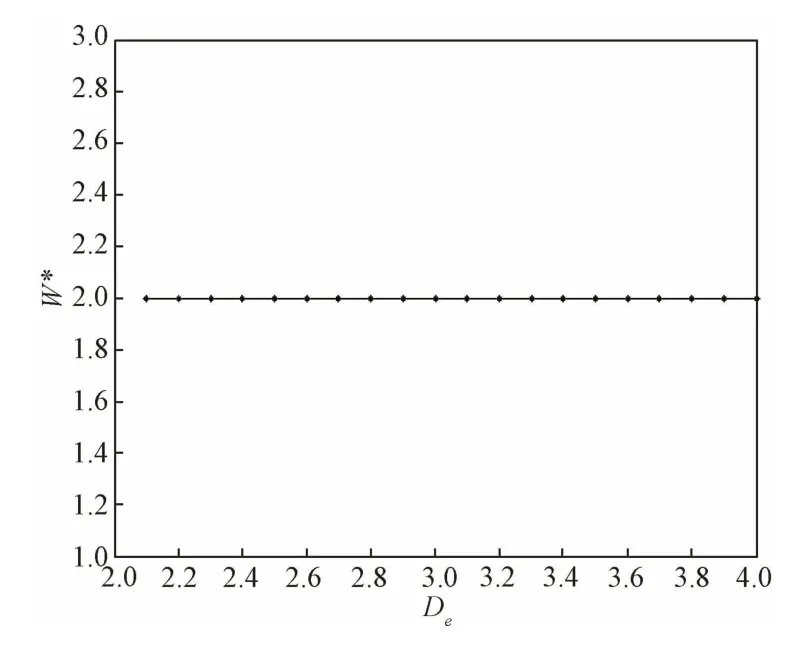

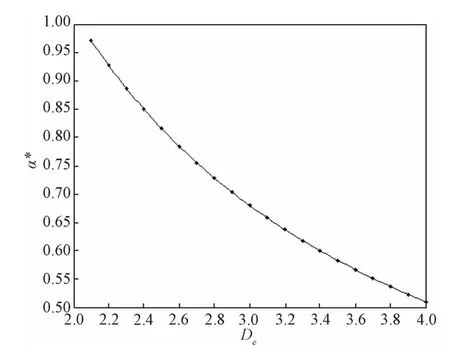

然后,给定部分参数的取值:a=4,b=1,cr=1,h=1,ρr=50,ρm=50,Dε=2,设的取值为2.1,2.2,…,3.9,4.0,共20 个值。最后,利用Matlab可得两种情形下节点企业的期望收益对比曲线图,如图1、2所示。

图1 两种情形下制造商期望收益对比

图2 两种情形下零售商期望收益对比

由图1、2可知,在本文的数值实例背景下,相对于不对冲的情形,对冲时制造商的期望收益较低,零售商的期望收益较高。

由命题2可知,在汇率风险的影响下,制造商“通过购买外汇期货对冲汇率风险”这一策略能够有效提高供应链系统的订货水平,从而有助于提高供应链的运作效率。另一方面,由于订货量的增加,批发价会随之降低。从风险管理的角度,命题3的结论显示,制造商的汇率风险对冲策略有效降低了制造商自身收益的波动性,同时将更多的收益风险转嫁给了下游零售商。同时,图1、2表明,制造商收益波动性的降低是以其期望收益的下降为代价的,而零售商则在较高的期望收益下承担了更高的收益风险。归纳起来,对于上游制造商而言,“通过购买外汇期货对冲汇率风险”这一策略是一种有效的风险管理方式。该结论在现实中的管理意义在于,在本文描述的供应链风险配置方式下,面临汇率风险的供应链上游制造商可以采用“通过购买外汇期货对冲汇率风险”这一风险管理策略,以达到提高供应链系统订货量、降低自身收益风险的目的。

4 外生风险对供应链运作均衡的影响

本节研究对冲的情形下,汇率和需求两种外生风险如何影响供应链均衡决策变量和盈利性。

命题4

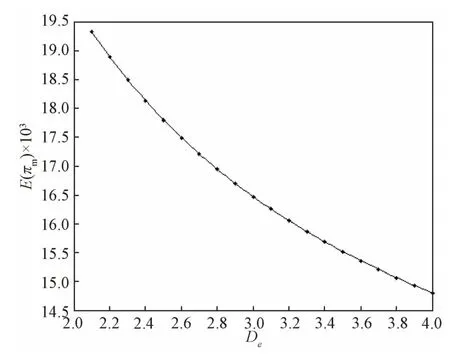

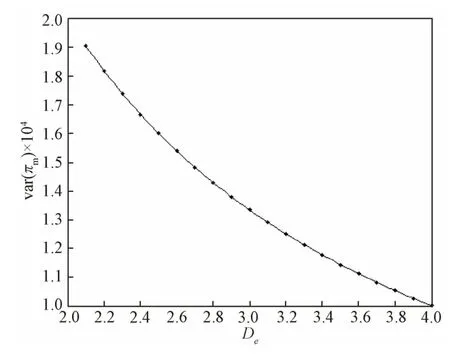

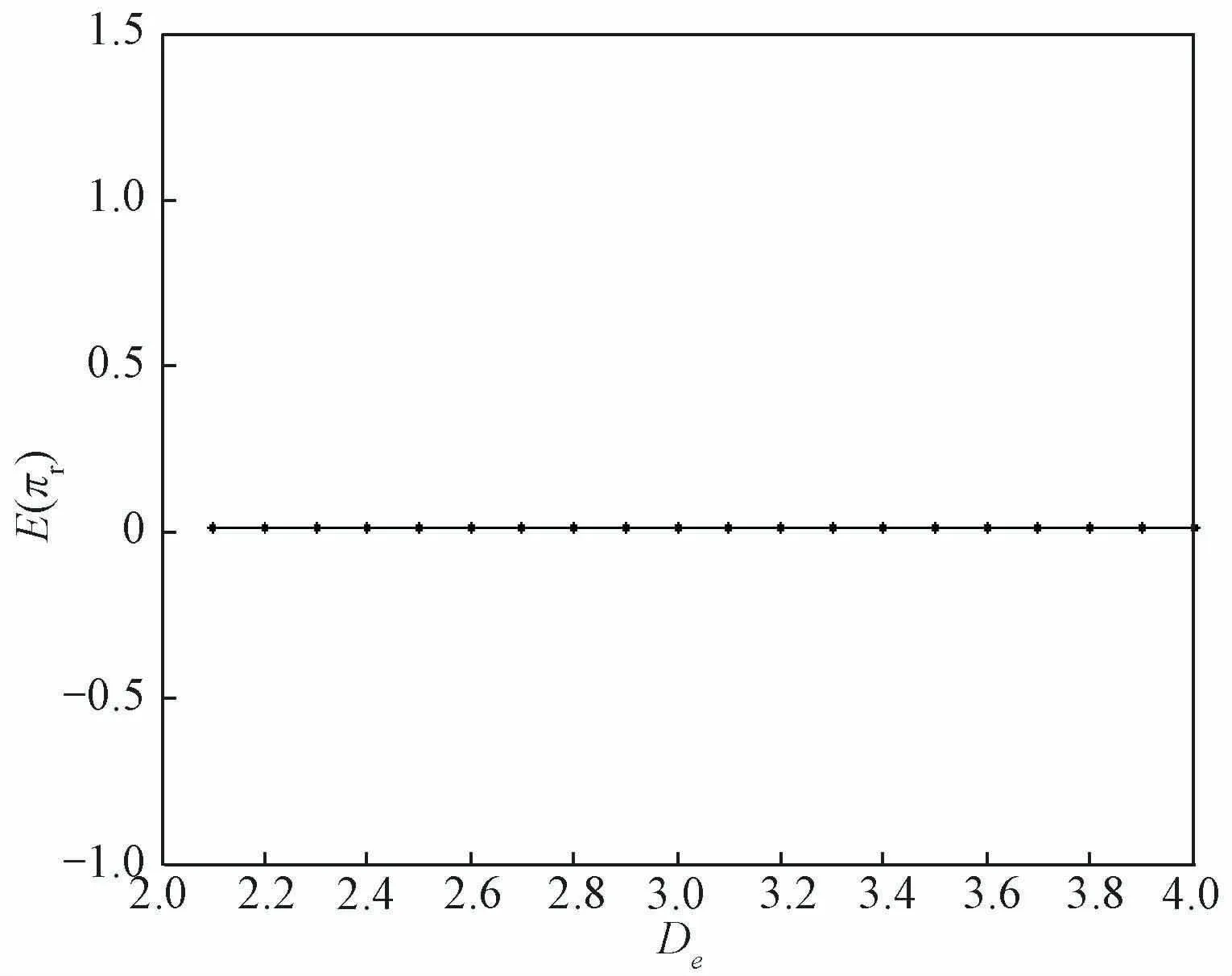

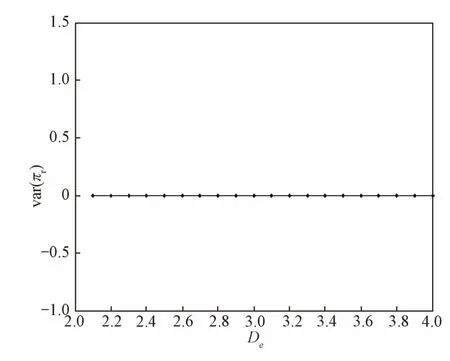

(1)w*和q*均不受影响,α*随反向变化。

(2)E(πr)和var(πr)均不受影响,E(πm)随反向变化,var(πm)也随反向变化。

证明由命题1 的结果直接可得命题4 中的(1)。对于(2),由式(9)、(23)以及命题1可得:

结合式(32)~(35)可得:

故(2)得证。进而命题4得证。

由2.2节的分析可知,制造商的汇率风险对冲策略α*隔离掉了汇率风险对下游企业运作策略的影响:在α*的作用下,制造商的批发价w*没有受到汇率风险的影响,进而零售商的订货决策q*不会随汇率风险发生变化(式(20));进一步,零售商收益的期望和方差也均不会受到汇率风险的影响(式(8)、(9))。

而对于制造商的汇率风险暴露比例α*而言,当汇率的外生波动性增加时,风险规避的上游制造商将会降低其外汇收入的汇率风险暴露比例α*,即提高其外汇期货对冲比例以规避较高汇率风险带来的损失,故α*与之间呈现出一种反向变化的关系。进一步,由式(22)可知,当汇率风险增加时,制造商的销售收入w*q*不变,但其汇率风险对冲成本h(1-α*)q*会增加,故制造商收益的期望值将会降低。而根据式(23),随着汇率风险的增加,均衡订货量q*不变,但α*2会呈现出更大幅度的下降趋势,最终导致制造商收益的方差降低。

命题5

(1)w*不受Dε影响,q*随Dε反向变化,α*随Dε正向变化。

(2)var(πm)不受Dε影响,E(πm)随Dε反向变化,E(πr)随Dε反向变化,当ρr足够大时,var(πr)也随Dε反向变化。

证明由命题1 的结果直接可得命题5 中的(1)。对于(2),由式(32)~(35)可得:

(ρr足够大时),故(2)得证。进而命题5得证。

类似地,“制造商的批发价w*不受需求风险影响”同样源自制造商汇率风险对冲策略α*对需求风险的拦截作用:α*隔离掉了需求风险对上游企业运作决策的影响。而当需求的外生波动性增加时,在批发价w*不变的前提下,风险规避的下游零售商将会降低向上游制造商订货的数量q*,以规避较高需求风险带来的损失。最后,当需求的外生波动性增加时,由于q*会随之降低,故导致制造商的风险成本降低,在单位对冲成本h不变的前提下,制造商对冲汇率风险的积极性将会降低,即α*会增加。

对于上游制造商而言,尽管没有直接面临终端市场的需求不确定性,但是由于均衡订货量q*和汇率风险对冲策略α*均会随着需求风险发生变化,故其盈利性也会受到一定程度的影响。具体来看,一方面,需求风险增加时,均衡订货量q*和汇率风险对冲策略α*将分别降低和增加,最终导致制造商收益的方差不变(式(23));另一方面,根据式(22)可知,制造商收益的期望值包括销售收入w*q*和汇率风险对冲成本h(1-α*)q*两部分。当需求风险增加时,w*不变,q*降低,α*增加,故销售收入w*q*和汇率风险对冲成本h(1-α*)q*均会降低。进一步,根据命题1可得

可见,与汇率风险对冲成本h(1-α*)q*相比,随着需求风险的增加,制造商的销售收入w*q*降低的速度更快。因此,制造商收益的期望值最终呈现出下降的趋势。

对于零售商而言,由式(8)可知,其收益的期望值包括收入项aq*和支出项crq*+w*q*+bq*2两部分。当需求风险增加时,w*不变,q*降低,故收入项aq*和支出项crq*+w*q*+bq*2均会降低。类似地,根据命题1可得

式中,>号源自式(11)。可见,随着需求风险的增加,零售商的收入项aq*比支出项crq*+w*q*+bq*2降低得更快。因此,零售商收益的期望值将会下降。最后,当零售商对风险的态度是“非常厌恶”(其ρr足够大)时,市场需求不确定性的略微增加将会导致零售商订货水平的急剧下降,最终其收益的方差将会降低。

由命题4、5 的“零售商收益的期望值和方差均不受汇率风险的影响,制造商收益的方差不受需求风险的影响”这一结论的分析可知,在汇率和需求两类风险下,制造商的汇率风险对冲策略α*增加了供应链系统盈利水平的稳定性,在供应链节点企业之间起到了有效的风险拦截作用。在这种作用下:

(1)w*和q*均不受汇率风险的影响,上游的汇率风险没有通过批发价向下游企业传递,从而避免了汇率风险给下游零售商的盈利性带来影响。同时,制造商收益的波动性随着汇率风险反向变化。从这一角度来看,制造商的汇率风险对冲策略提高了供应链系统对抗汇率风险的能力。

(2)尽管q*会随着需求风险发生变化,但α*会同时呈现出与q*相反的变化趋势,使得制造商收益的波动性不会受到需求风险的影响。同时,零售商收益的波动性随着需求风险反向变化。从这一意义上而言,制造商的汇率风险对冲策略提高了供应链系统对抗需求风险的能力。

上述结论再一次验证了汇率风险对冲策略在供应链风险管理方面的有效性。归纳起来,命题4、5在现实中的管理意义在于:一方面,在本文的风险配置方式背景下,供应链决策者可以通过“上游制造商的汇率风险对冲策略”提高供应链系统对抗两类风险的能力;另一方面,在实践中,能够通过两类外生风险的变化预测供应链均衡决策变量和盈利性的变化方向,从而为供应链决策提供支持。

另外,由命题4、5可知,当汇率或需求风险较高时,均会导致整条供应链系统收益的下降,同时整条供应链系统收益的波动性也会降低。该结论说明,当汇率或需求风险发生变化时,供应链系统的收益和收益的波动性之间将会呈现出相同的变化趋势。因此,面临汇率和需求风险的供应链决策者需要权衡供应链系统的收益与风险:获取较高收益的同时将面临着较高的风险,而较低的风险承担则意味着较低的收益。

5 数值分析

本节通过数值分析方法对命题4、5的结论进行验证。相关的参数取值与第3节相同。

首先验证命题4 的结论。结合命题1 和式(32)~(35),利用Matlab计算出与D~e值对应的w*等均衡结果的值,进一步,可得相应的变化曲线。图3~9 分别展示了w*、α*、q*、E(πm)、var(πm)、E(πr)和var(πr)随的变化趋势:w*、q*、E(πr)和var(πr)均不受影响,α*、E(πm)和var(πm)均随反向变化。命题4的结论得以验证。

图3 汇率风险对均衡批发价的影响

图4 汇率风险对均衡对冲策略的影响

通过类似的方法,可以验证命题5的结论。

图5 汇率风险对均衡订货量的影响

图6 汇率风险对制造商期望收益的影响

图7 汇率风险对制造商收益方差的影响

图8 汇率风险对零售商期望收益的影响

图9 汇率风险对零售商收益方差的影响

6 结语

本文对需求和汇率风险下的一个全球二级供应链进行了研究。其中,上游制造商和下游零售商分别面临汇率风险和需求风险。针对制造商对冲/不对冲汇率风险的两种情形,分别建立并求解了模型均衡。考察了制造商的汇率风险对冲策略在供应链运作中的作用:相对不对冲的情形,对冲时的供应链系统订货水平较高,批发价较低,制造商收益的方差较低,而零售商收益的方差较高。因此,制造商的汇率风险对冲策略能够有效提高供应链系统的订货水平、降低制造商自身收益的波动性,对其自身而言是一种有效的风险管理方式。进一步,研究了对冲的情形下,汇率和需求两种外生风险如何影响供应链均衡决策变量和盈利性:两类风险对均衡批发价均无影响;均衡订货量不受汇率风险影响,但随需求风险反向变化;汇率风险对冲策略随汇率(需求)风险反(正)向变化。制造商收益的期望值随汇率或需求风险反向变化;制造商收益的方差随汇率风险反向变化,但不受需求风险影响;零售商收益的期望值不受汇率风险影响,但随需求风险反向变化;零售商收益的方差不受汇率风险影响,但随需求风险反向变化(当其风险厌恶程度很高时)。由此可知,制造商的汇率风险对冲策略在供应链节点企业之间起到了有效的风险拦截作用,从而使得供应链系统的盈利水平更加稳定,抗风险能力得以提高,收益与风险之间实现了权衡。最后,进行了数值分析。

下一步,可进一步研究风险配置方式②下的合作策略和供应链运作问题。

猜你喜欢

考试与评价·高二版(2020年6期)2020-09-10

农产品市场周刊(2018年33期)2018-08-04

农产品市场周刊(2018年32期)2018-07-20

农产品市场周刊(2018年42期)2018-03-14

农产品市场周刊(2018年41期)2018-03-12

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

中国卫生标准管理(2015年18期)2016-01-20

营销界(2015年25期)2015-08-21