北京市产业结构优化与税制结构调整

——基于协整分析

2019-01-02 07:15

金融经济 2018年22期

一、产业结构优化的含义

产业是具有相同特征的经济活动的集合,不同的产业分类标准和产业分类方法形成许多个不同的企业群。而产业结构反映的是在国民经济中各产业之间、产业内部的各行业之间及行业内部之间各个要素配置的比例,是一种资源配置的关系。从建国以来,北京市产业结构在不断优化,朝着合理性的方向不断发展。具体地说,北京市的主导产业由低层次向高层次依次逐渐转化,即由农业向轻工业、重工业演化,再发展到今天的第三产业占主导地位,即由“一、二、三”经过“二、一、三”向“三、二、一”转变。在要素投入方面,由劳动密集型产业逐渐向资本密集型产业和技术密集型产业演进。产业结构优化是一个相对的、循序渐进的过程,在这个过程中呈现出螺旋式上升、波浪式前进的特征,还会出现上下波动的现象。

二、税收对产业结构的影响

由于市场存在自身缺陷,在其运行中会阻碍产业结构的优化,因此需要政府这只有形的手保障产业结构优化,例如利用财政政策、税收政策等手段进行宏观调控,进而推动产业结构优化。

税收通过多种途径来影响产业结构的变化,如制定不同的税种、税率和优惠政策,且不同的产业受同一因素变化的影响结果是不同的。不同的税收政策不仅使同一产品价格不同,而且资本供给也有所不同。例如,一地区政府给予企业有关方面的税收优惠,通过降低税率、税收返还等手段,吸引企业进入,大大增加了资本投入,进而产业得到发展与调整。

三、变量测算与模型建立

(一)变量选择与测算

本文税制结构这一指标变量主要使用产业结构系数和第二、第三产业税收负担与直接税所占比中、间接税所占比重,分别记作x1、x2、x3、x4、x5。并对上述变量分别取了自然对数,最后得到模型数据序列:lnx1、lnx2、lnx3、lnx4、lnx5。

(二)模型的建立

本文通过构建我国第一、二、三产业税负和直接税、间接税的协整估计模型,以分析不同产业税收负担以及直接税和间接税各自占比对产业结构调整的影响在强度和方向上的差异性,具体模型如下:

Yt=β+θ1lnYt-1+θ2lnYt-2+…+θplnYt-p+εt

其中,Yt=(lnx1t,lnx2t,lnx3t)或者(lnx1t,lnx4t,lnx5t),lnx1t、lnx2t、lnx3t分别为产业结构系数、第二和第三产业税负,lnx4t、lnx5t分别为直接是所占比重和间接税所占比重,β,θ1,θ2,…,θp分别为滞后向量的系数矩阵。

四、税制结构调整对产业结构优化的实证分析

(一)模型的相关检验

1.数据的平稳性检验

本文采用ADF和PP检验方法对lnx1t,lnx2t,lnx3t及其一阶差分序列进行了单位根检验,结果表明lnx1t,lnx2t,lnx3t,lnx4t,lnx5t变量序列的统计量都没有拒绝单位根的假设,即都是非平稳序列,但经过一阶差分后的各自ADF统计量都小于5%显著水平下的临界值,拒绝单位根假设,即dlnx1、dlnx2、dlnx3、dlnx4t、dlnx5t均通过了平稳性检验,各变量均为一阶单整序列。

2.模型的协整检验

使用含有截距项的模型形式,对第二、第三产业税负和产业结构系数建立模型1,对直接税所占比重、直接税所占比重和产业结构系数建立模型2。结果如下:

表1

表2

(二)实证结果分析

在上述数据平稳性和协整检验的基础上,模型1得出结果:lnx1=0.3644lnx2+0.0698lnx3。模型2得出结果:lnx1=-3.3323lnx4+(-6.2364)lnx5。再对各自变量进行格兰杰因果检验,进一步分析因果关系,使用脉冲响应函数和方差分解,动态分析相关变量对产业结构系数的冲击和解释贡献。

1.模型的格兰杰因果检验分析

通过格兰杰因果检验分析可知,产业结构系数与第二、三产业税负、产业结构系数与直接税和间接税所占比重存在单向的格兰杰因果关系,即第二、第三产业税负和直接税、间接税所占比重的变化使得产业结构系数发生波动。

2.税制结构变动的脉冲响应分析

图1和图2分别是产业结构系数对第二、第三产业税负的脉冲响应情况,图3和图4分别是产业结构系数对直接税所占比重、间接税所占比重的脉冲响应情况。

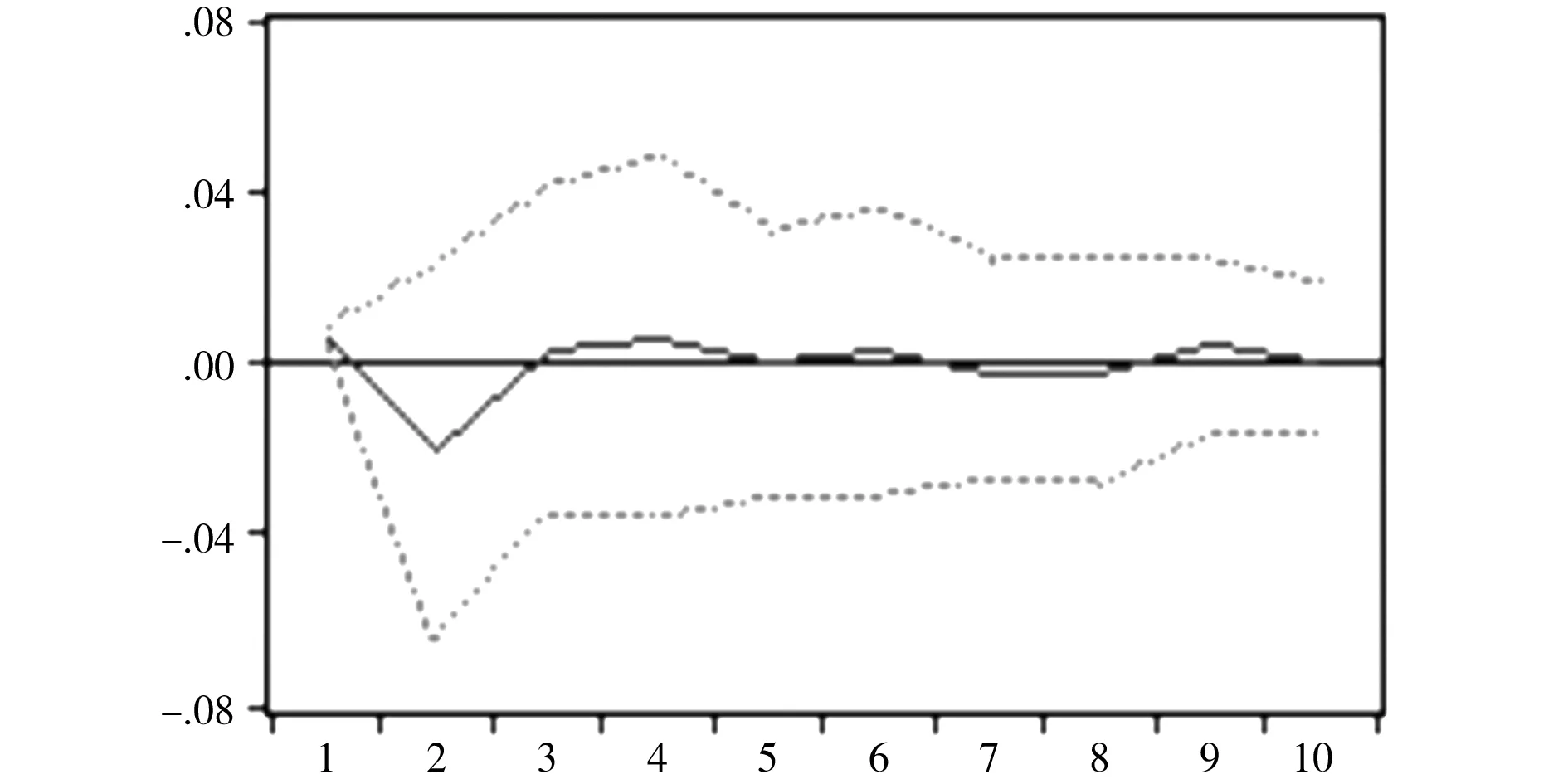

图2 产业结构系数对第三产业税负的脉冲响应情况

图1和图2可知,第二、第三产业税负对产业结构系数的变动是有影响的。图1反映了第二产业税负单位标准差冲击对产业结构系数在当期没有影响,从第二期开始,对其先是正向影响然后是负向影响,如此反复,在第八期的影响消失。图2描述了第三产业税负单位标准差冲击的影响在刚开始不明显,在第二期和第三期为负向影响,然后在第四期和第五期转为正向影响,之后逐渐减弱,最终趋向于零。通过脉冲响应可知:税负的变动不能立即影响产业结构,即具有滞后效应;若政府对各个产业进行征税,会促进第二产业的优化与升级,但对第三产业不利。这主要由于北京乃至全国的税制结构不完善,第二、三产业的税负不同,对各生产要素的分配、使用的影响也是不同的,进而第二、三产业的变化不同。

图3 产业结构系数对直接税所占比重的脉冲响应情况

图4 产业结构系数对间接税所占比重的脉冲响应情况

图3和图4直接反映了直接税、间接税所占比重对产业结构系数的影响在第一期均不明显,但从第二期开始产生不同的影响。图3中,产业结构系数对直接税所占比重冲击的脉冲响应在第二期和第四期是负向影响,在第四期达到正向最大,之后影响轻度逐步减弱,并在第五期和第六期转为负向影响,之后逐渐减小。图4中,在第二期,产业结构系数对间接税所占比重冲击的脉冲响应达到了最大的负向影响,之后影响强度逐渐减弱,在第四期转为正向影响,但影响效果不明显,最终趋向于零。从脉冲响应分析可知:直接税、间接税所占比重的变化不能立即影响产业结构,即滞后效应;在短期内,二者均可对各个产业结构的变动均产生不利影响,且间接税所占比重对产业结构系数的影响大于直接税所占比重。相反,在长期内,二者均会对产业结构均产生有利影响,但间接税的正向影响微乎其微。

五、研究结论与政策建议

根据以上分析结论,应在以下几个方面对北京市现行的税收政策进行改革和完善。

(一)建立健全税收优惠政策

税收政策应更多注重科技研发过程中的相关优惠。除了对企业因科技创新带来的收入给予一定的免征或减征,也要对企业科技研发的投资给予优惠政策,以提高税收对科技创新的激励作用。在疏解北京非首都功能和与京津冀的协同发展的过程中,高污染、高能耗等行业的疏解与转型是一大难题,可以通过提高这些行业的税收负担间接地促使他们尽快转型,有利于北京市产业结构的优化升级。

(二)加大第三产业的税收支持

发展高端服务业是北京目前的核心目标之一。虽然北京市已经实施了一些关于发展高端服务业的税收优惠政策,但有一些政策的执行力度不够,往往达不到预期的目的。应当注入更多的优惠方式,尽可能达到预期效果,其间也要考虑现实情况,与实际情况紧密结合,相应的调整优惠方式,更好地促进北京市高端服务业的快速发展。

(三)提高污染型行业税率、加快费改税进程

对资源型企业、污染型企业等采用提高税率等方式,提高资源的利用率,促进企业创新,改善环境,并且使有限的资源产生最大的价值。对于北京市现行的排污费制度,由于具有费的性质,较差的约束力度,控制污染的作用微乎其微。所以将一些收费制度转为具有税的特征的税收制度,更好地起到制约的作用。

(北京工商大学经济学院,北京 100048)

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国总会计师(2016年11期)2017-01-19

商(2016年28期)2016-10-27

商场现代化(2016年8期)2016-05-10

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

会计之友(2015年15期)2015-08-11

中国舰船研究(2015年2期)2015-02-10

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27

首都经济贸易大学学报(2012年6期)2012-05-09