供应链集中度对企业绩效的影响

——基于我国制造业上市公司的实证研究

2019-11-22 05:36罗倩文崔晓静董丽萍

生产力研究 2019年10期

罗倩文,崔晓静,董丽萍

(北京物资学院 商学院,北京 101149)

一、引言

在全球日益竞争激励的市场中,企业保持持续竞争优势的重要策略是加强与调整有效的供应链关系管理。对企业而言,供应链关系管理是企业应对和维护同产业链中的上游供应商和下游客户关系的策略选择,通过与上下游企业合作优化资源配置,从而提升企业绩效。其中供应链集中度是供应链关系管理核心,是企业创造核心竞争力的重要力量,也易于通过企业财务报表数据或者问卷调查数据,对其进行量化研究,可以更加客观、具体地描述核心企业和上下游企业之间的关系[1]。

现有研究关于供应链集中度对企业绩效的影响一直没有得出一致的结论。一种观点认为供应链集中度对企业绩效呈显著正相关。这种观点是基于交易成本理论的逻辑解释,认为供应链集中可以减少企业与上下游企业之间的交易成本,进而提高经营绩效。Dyer(1997)[2]、Cowley(1988)[3]、唐跃军(2009)[4]、陈正林和王彧(2014)[5]、李艳平(2016)[6]的研究皆指出企业供应链集中度有利于降低企业的外部交易成本,提高企业间合作从而提高企业的经营绩效。另一种观点认为供应链集中度对企业绩效呈显著负相关。这个观点是基于资源依赖理论的逻辑解释,认为供应链集中度越高,企业的议价能力越低,话语权自主权减弱,企业利润被蚕食。Porter(1979)[7]、Bozarth 等(2009)[8]、许江波和蒋晓浩(2018)[9]的研究指出供应链集中度对企业绩效会产生负面影响。

这些文献为后续研究提供了丰富的积累与借鉴,但也存在一定的不足:一是大多数文献就供应商集中度或者客户集中度探讨供应链集中度对企业绩效的影响,较少从供应链整体的维度研究其对企业绩效的影响;二是大部分文献研究以财务绩效指标量化供应链集中度对企业绩效的影响,缺少从非财务绩效指标的量化研究。因此,本文以沪深两市A 股制造业上市公司为主要研究样本,从市场绩效和财务绩效两方面设计企业绩效指标,对供应链集中度与上市公司绩效影响作用进行研究,以期为我国制造业企业的供应链管理决策提供有益的借鉴。

二、理论分析与研究假设

(一)客户集中度和企业绩效

企业与下游客户形成的关系的紧密程度以及客户数量的集中程度称为客户集中度。核心企业与客户的集中度越高,企业的新产品开发更具目标性,有利于企业更加精准地把握客户需求、减少安全库存,从而降低企业的经营风险和销售费用;它还有助于核心企业提高客户服务能力,促进销售增长,提高销售效率。提高客户集中度不但能够提高核心企业的运营绩效,而且能提高客户满意度和核心企业的财务绩效,客户集中度越高,核心企业的财务绩效就越好。

基于以上分析,本文提出研究假设:

假设1:客户集中度和企业财务绩效呈正相关关系;

假设2:客户集中度和企业市场绩效呈正相关关系。

(二)供应商集中度和企业绩效

企业和上游供应商形成的关系的紧密程度以及供应商数量的集中程度称为供应商集中度。在企业的长期经营过程中,供应链上的企业如果和少数供应商建立了长期稳定的采购关系,那么他们之间会形成紧密的战略合作伙伴关系。在制造业中,核心企业和供应商建立起紧密的合作关系就可以促使供应商参与到新产品的研发和新市场的开拓。基于交易成本理论,供应商集中度越高,即意味着企业的大多数交易集中在少数供应商,这样一来便减少了企业寻找新供应商搜寻信息的成本,同时由于长期的合作,双方建立起的信任机制,也加强了双方的信息透明度,避免了由于“牛鞭效应”带来的需求波动以及风险成本。

基于以上分析,本文提出如下研究假设:

假设3:供应商集中度和企业财务绩效呈正相关关系;

假设4:供应商集中度和企业市场绩效呈正相关关系。

三、变量选取与模型构建

(一)样本选择与数据来源

根据以往研究经验,制造业企业的供应链特征最为明显,同时为避免因会计政策变更而对研究产生影响,本文选取2012—2017 年沪、深两市A 股制造业上市公司作为研究对象,所使用数据均来自CSMAR 数据库,其中前五大供应商、客户所占百分比份额来自CSMAR 中国上市公司财务报表附注数据库。在此基础上,做出以下处理:(1)剔除研究期间被冠以“ST”的公司;(2)删除2012 年之后上市的公司;(3)删除数据缺失的公司。最终得到了428 家公司的数据。利用统计软件SPPS25.0 对数据进行描述性统计和回归分析。

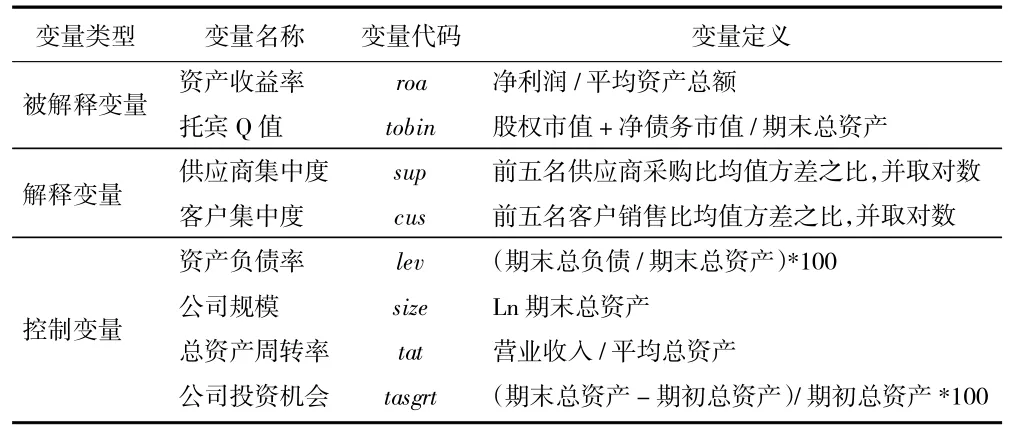

(二)变量选择与定义

1.被解释变量:企业绩效。现有文献多以财务指标衡量企业绩效,但财务指标仅反映企业短期绩效,不能全面反映企业长期发展状况。因此,本文从市场绩效和财务绩效两个方面衡量企业绩效,选取资产收益率(ROA)作为刻画企业财务绩效指标;选取托宾Q 值作为反映企业市场价值的市场绩效指标。

2.解释变量:供应链集中度。企业供应链集中度从供应商集中度和客户集中度两方面进行衡量。结合国内已有文献,采用陈正林的研究方法,将上市公司年报当中所披露的前五大供应商采购比的均值与方差之比的自然对数、前五大客户销售比均值与方差之比的自然对数分别作为衡量供应商集中度和客户集中度的指标。

3.控制变量。借鉴同类文献的做法,选取了4个控制变量:资产负债率、公司规模、总资产周转率和公司投资机会。相关变量定义和代码如表1所示。

表1 变量定义和变量代码

(三)模型构建

本文采用层次回归的方法,检验供应商和客户集中度对企业绩效的线性关系,具体模型如下:

对于假设1 和假设2,分别探究客户集中度对财务绩效和市场绩效的线性关系,分别通过模型1 和模型2 检验:

模型1:

模型2:

对于假设3 和假设4,分别探究供应商集中度对财务绩效和市场绩效的线性关系,分别通过模型3 和模型4 检验:

模型3:

模型4:

四、实证结果及分析

(一)描述性统计和相关性分析

利用统计软件SPPS 25.0 对模型各变量进行描述性统计分析,结果如表2 所示。(1)我国制造行业供应链集中度极值差异较大,但大多数企业供应链集中度处于平均水平之下。客户集中度的最小值为0.045 6,最大值为144.487,均值大约在2.959 6。供应商集中度的最小值为0.051 2,最大值为44.232 2,均值为1.738 8。(2)我国制造行业企业绩效整体差异较大。资产收益率的最大值为0.24,最小值为-0.09,这说明部分企业出现亏损,净利润为负。托宾Q 值的最小值为0.177,最大值为12.643 5,50%以上的企业市场表现低于平均水平。(3)资产负债率最小值为0.045 5,最大值为0.883 8,均值为0.396 2,处于适宜的资产负债水平。企业投资机会的最大值为2.233 9,最小值为-0.195 4。总资产周转率最大值为3.234 6,最小值为0.104 9。428 家制造业企业的规模差距也比较明显,最大值为16.674 8,最小值为10.050 7,50%左右的企业规模位于平均水平之下。

表2 主要变量描述性统计

在进行回归分析之前,本文对相关变量进行皮尔逊相关性检验(见表3),分析判断变量之间的拟合优度和多重共线性问题。由于在显著性水平为0.05 时,主要相关变量之间相关系数都没有超过0.5,表明变量之间不存在严重的多重共线性关系,可以继续回归分析。

表3 主要变量之间的相关性检验

(二)回归结果及分析

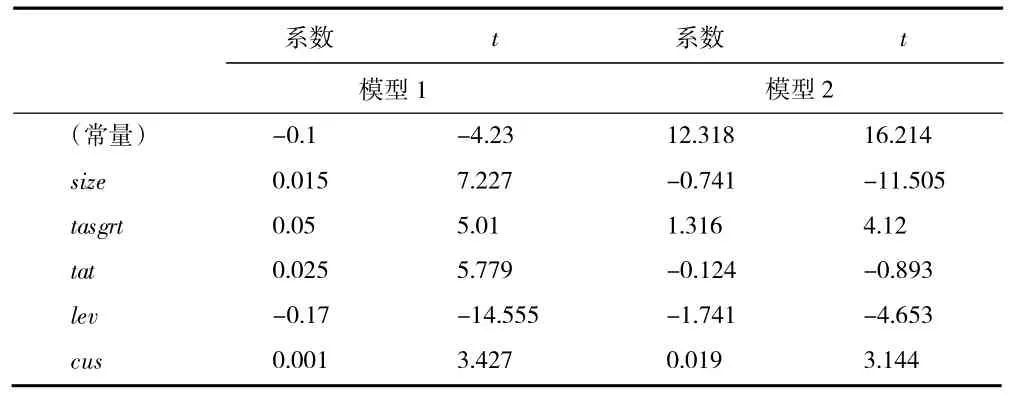

模型(1)和模型(2)是对客户集中度与企业绩效之间关系假设进行的实证检验,回归结果如表4 所示。

从表4 中模型(1)结果可知,cus 的系数为0.001,那么假设1 得到验证,由此说明,企业的客户集中度越高,企业的财务绩效越好,企业的客户集中度越高,企业和客户之间的信息共享程度越高,从而降低了“牛鞭效应”的影响,使得企业更加精准地把握客户需求,从而提高了企业的财务绩效。此结果与陈正林、胡婷婷、高枫等人的研究结论类似。另外,从控制变量来看,公司规模、公司投资机会、总资产周转率对企业财务绩效产生了显著的正向作用,资产负债率与企业财务绩效呈现负相关,说明资产负债率越高,企业风险越大,企业绩效越低。

表4 模型(1)和模型(2)的回归结果

从表4 中模型(2)结果可知,客户集中度与企业市场绩效的回归系数是0.019,二者呈显著正相关,假设2 得以验证,说明企业集中度越高,企业市场绩效越好,较高的客户集中度巩固了企业销售渠道与客源,从而降低了销售成本、增加销售收入进而对企业市场绩效产生积极正向影响。

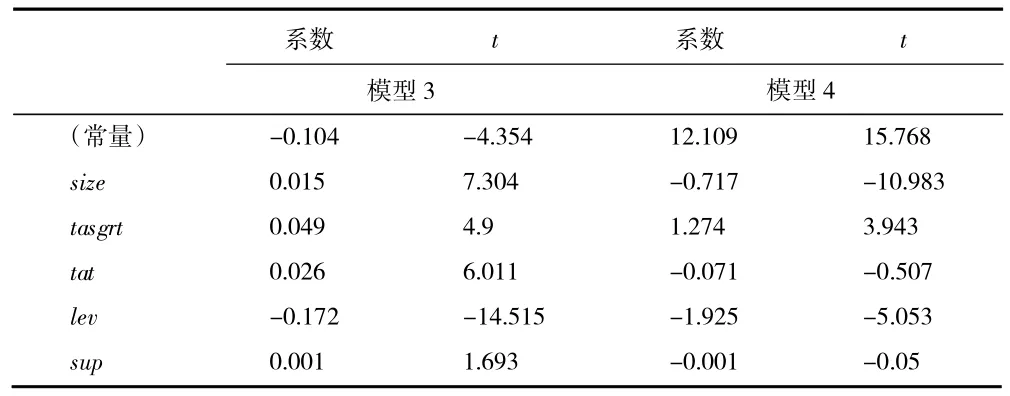

模型(3)和模型(4)是对供应商集中度与企业绩效之间关系假设进行的实证检验,回归结果如表5 所示。

表5 模型(3)和模型(4)的回归结果

从表5 中的模型(3)结果可知,供应商集中度和企业财务绩效的回归系数为0.001,供应商集中度和企业财务绩效是呈显著正相关的,即供应商集中度是有利于企业绩效的提升,验证了假设3。

从表5 中的模型(4)结果可知,供应商集中度和企业市场绩效是呈负相关的,即供应商集中度是不利于企业市场绩效提高的,但是统计学上不显著,这与周德明的研究结论一致。

(三)稳健性检验

为了进一步保证回归结果的可靠性,进行了如下的稳健性检验:(1)用净资产收益率ROE 替换ROA 衡量企业财务绩效;用营业收入增长率替换托宾Q 值衡量企业市场绩效。得出回归结果:客户集中度与企业市场绩效和财务绩效均呈显著正相关;供应商集中度和企业财务绩效呈显著正相关,和企业市场绩效呈负相关。与之前结论一致。(2)用供应商和客户销售商前五名比例分别替代之前模型中的供应商集中度和客户集中度。回归结果也保持一致。

五、结论与建议

本文基于2012—2017 年沪深两市A 股制造业428 家上市公司的公开数据,探讨了供应商集中度、客户集中度对企业财务绩效和市场绩效的影响,实证分析结果表明:(1)客户集中度与企业财务绩效之间存在着显著的正相关关系,即客户集中度越高的企业,财务绩效表现越好。客户集中度与企业市场绩效之间存在显著的正相关关系,即客户集中度越高的企业,企业的市场绩效表现越好。总的来说,客户集中度和企业绩效呈显著正相关。(2)供应商集中度与企业财务绩效之间存在着显著的正相关关系,即供应商集中度越高,企业的财务绩效越好。供应商集中度与企业市场绩效之间存在着负相关关系,但是不显著,即供应商集中度高可能会对企业绩效有负面影响,但是影响不显著。总之,供应链集中度和企业绩效之间存在显著的正相关关系,即供应链集中度越高,企业绩效表现越好。供应链集中度对企业绩效存在重要影响。

基于上述研究,对我国制造业企业提出以下建议:(1)重视客户关系管理,紧密的客户关系可以实现信息共享,增加信息透明度,减少供应链上的产能浪费,进而提高企业绩效。

(2)保持适当的供应商集中度。企业供应商集中度过高,可以通过外部并购、地区多元化等战略措施弱化企业供应商集中度的依赖效应,提高企业议价能力,降低交易成本;企业供应商集中度较低,可以建立供应商评估机制,选择优质供应商建立长期合作关系。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

现代经济信息(2020年34期)2020-06-08

英语文摘(2020年11期)2020-02-06

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

时代金融(2016年29期)2016-12-05

能源(2016年3期)2016-12-01

中国商论(2016年33期)2016-03-01

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28