绿色信贷、风险管理与产业结构调整优化

2020-11-02 02:20邵川

江汉论坛 2020年10期

摘要:金融政策会对减贫、教育、控制污染等一系列社会问题产生影响,实施绿色信贷不仅可以控制环境污染,而且对可持续发展产生较为显著的正向影响。学界普遍认为高耗能高污染产业发展不可再持续下去,我国在发展经济的同时,需要注意保护环境与节约资源,而信贷是运用经济杠杆引导节约资源与保护环境的重要工具。相关研究表明:绿色信贷对我国产业结构优化具有显著的正向推动作用,对第一、第二与第三次产业的影响程度依次增强,个别项目如新能源汽车产业、绿色交通运输、绿色林业开发、建筑节能及绿色建筑等项目的信贷比率对我国产业结构优化具有显著的影响。与此同时,绿色信贷发展存在不平衡不充分的问题,表现在绿色信贷个别项目投入非常集中,造成投入量与对产业结构的影响效率不完全匹配,建筑节能及绿色建筑项目与工业节能节水环保项目信贷比率对产业结构优化的影响程度较高,而对应项目下的贷款余额相对较低,绿色信贷总量偏低弱化其对产业结构优化的推动作用。现阶段大多数银行的绿色信贷只停留在明确信贷准入政策,还没有将环境信贷风险评估纳入利率设定和贷后管理,造成环境信贷风险管理不完整、不系统,这将会增加贷款违约风险,影响产业结构优化效果,需要建立包括识别、分析、分类、定价、监测、报告等一整套环境信贷风险管理系统,并在金融系统全面推广。

关键词:绿色信贷;产业结构;环境信贷风险管理;可持续发展

中图分类号:F830 文献标识码:A 文章编号:1003-854X(2020)10-0012-08

一、引言

金融政策对一系列社会问题产生影响,如减轻贫困、教育、控制污染等,善用金融,创新现有金融体系,可以为社会带来积极成果①。经过近30年强劲的经济增长,环境污染成为一个严重问题,我国发展绿色信贷的初衷就是通过经济手段来控制环境污染,鼓励银行减少甚至停止对污染企业的金融支持,减少环境污染,推动可持续发展。自中国提出绿色信贷政策以来,银行向环境友好型企业发放更多贷款,对可持续发展产生了积极的影响②。很明显,可持续发展要求调整优化传统产业体系,支持环境友好型产业发展并抑制污染产业发展,产业结构优化升级将促进经济社会的可持续发展。

纵观发达国家的绿色金融与经济发展历程可以看到,最初由于绿色项目收益低、投资回报期长,与金融逐利的本质相悖,金融机构开展绿色金融业务的意愿较低;后来随着库兹涅茨拐点出现,开启了金融机构承担环境保护社会责任之门,发达国家的绿色金融实践开始向绿色项目提供长期贷款和低息贷款③。大约从2006年起,研究中国库兹涅茨拐点的文献数量迅速增长,学界普遍认为高耗能、高污染产业发展不可再持续下去,我国在发展经济的同时,需要注意保护环境与节约资源,而信贷是运用经济杠杆引导节约资源与保护环境的重要工具,绿色信贷被引入中国。整体来看,我国绿色信贷发展大致可分为开启与推动、审核与评估、市场化手段激励等三个阶段。

首先,绿色信贷1.0,开启与推动阶段。2007年,国家环保总局、银监会和中国人民银行联合发布《关于实施环境法规和管理信贷风险的意见》,这是我国首个旨在改善银行环境监管的绿色信贷政策,指示银行将环境尽职调查纳入信贷管理,以确保项目符合环境法规制定产业政策,将资金从污染部门转向环保部门,限制受限制行业的资源,取消对被禁止行业的支持。为了帮助银行向环境和社会风险管理较好的企业和项目配置资金,2012年银监会发布《绿色信贷指引》,更完整地定义了绿色信贷。2013年,银监会为银行机构列出了綠色贷款的“黑名单”。这一阶段的政策尽管明确了绿色信贷的内涵,提出了支持绿色、循环、低碳和防控“两高一剩”行业信贷风险的要求,但对于缺乏处理环境事务知识与能力的银行员工来说,通过环境标准辨别绿色或非绿色企业及绿色企业的环境绩效存在较大难度,缺乏可操作性④。

其次,绿色信贷2.0,审核与评估阶段。2014年中国银监会推出了《绿色信贷实施情况关键评价指标》,适用于中国银保监会所有办事处以及政策性银行、国有商业银行、股份制商业银行和邮政储蓄银行。2018年起,中国人民银行对存款类金融机构正式实施绿色信贷情况进行评估。如果说1.0阶段出台的可持续金融政策是相对较低的“软标准”而不是明确的授权,2.0阶段的《评价指标》则显著“硬化”,允许中国银保监会评估银行遵守准则的情况。

第三,绿色信贷3.0,市场化手段激励阶段。2015年,中国人民银行与联合国环境规划署可持续金融项目(UNER—FI)联合发起出版的《构建中国绿色金融体系》专门提出通过政府财政部门、政策性银行和商业银行实施优惠利率和绿色信贷的资格要求等新的激励措施,2015—2018年银保监会批准兴业银行、浦发银行等发行专门用于绿色信贷的总额为2800亿元人民币的绿色债券,预示绿色信贷3.0阶段将以采用市场化激励措施推动绿色信贷为主要特征。

综上可见,我国绿色信贷改革具有显著的“自上而下”的特点,随着相关政策的出台及实施,相关部门与金融机构从提出节能减排要求开始,经过了牢固树立绿色信贷理念,主动防控“两高一剩”行业信贷风险,建立绿色信贷评价标准,评价绿色信贷业绩,商业银行发行绿色信贷专项金融债券等阶段,绿色信贷在我国稳步向前推进。随着绿色信贷的深入展开,我国产业发展方向及产业结构将会受到深刻的影响。

二、文献综述

绿色信贷概念在中国最早出现于2000年代中期,不同于发达国家,中国绿色信贷的快速发展是基于政府转变经济增长方式的强制性制度变迁,其核心是国家通过金融手段对节能减排不力的企业从信贷方面加以调控,遏制高耗能高污染产业的盲目扩张⑤;金融机构向企业提供信贷资金支持时,不能追求短期利益而牺牲长期可持续利益,需要考虑环保信息及企业社会责任等因素,使生态环境与金融发展相辅相成⑥。与绿色债券、绿色保险、绿色基金等绿色金融形式相比较,绿色信贷在我国发展更为成熟。我国是银行主导型的金融市场结构,企业融资资金主要来自于银行贷款,以商业银行为代表的金融机构是绿色信贷的主体,截至2017年6月,21家主要银行发放绿色信贷82956.63亿元,占企业贷款总额的近10%⑦。

金融作用于产业结构的过程可简要描述为:金融影响储蓄、投资影响资金的流量结构影响生产要素分配结构影响资金存量结构影响产业结构⑧。经济欠发达国家应该通过实施金融政策引导资金在各产业配制与流转,通过增加朝阳产业投资并减少衰退产业投资提高资源配置效率,促进产业结构调整升级⑨。在信贷主导的金融模式下,金融主要通过信贷作用于产业结构调整,绿色信贷一方面支持环境友好型产业发展,另一方面对“两高一剩”企业的贷款进行了严格的限制,这种差别化的信贷政策有助于加速产业结构的转型升级,能够推动污染企业兼并重组,实现产业与技术的双重优化⑩。

绿色信贷主要通过如下机制作用于产业结构调整优化:(1)资本形成机制。金融系统将社会上的闲散资金通过储蓄的形式集聚起来形成产业资本,在国家相关政策引领下,将其用于支持绿色产业发展,形成绿色金融资本,绿色信贷政策通过对环保产业的支持和对污染产业的限制,能够在短期内实现大规模的资金集中,加速优势产业的形成和发展,促进产业结构优化升级。(2)资本导向机制。金融机构通过绿色信贷等金融工具限制能源消耗大、环境污染严重的企业和项目贷款,引导资金流向环保产业部门,截断了“两高”类污染企业相当一部分的资金流来源,迫使污染产业结构发生松动、淘汰、改组与发展,为结构调整创造先決条件,通过“有保有压,区别对待”的利率机制,调整资金的运用成本引导产业结构的优化。(3)信用催化机制。绿色信贷的信用催化机制实质是通过货币量的扩大,即信用创造,加速资本形成,促进生产中资源的节约和使用效率的提高,从而把潜在的资源现实化,推动产业结构调整与经济总量增长。(4)反馈机制。绿色信贷具有扩大正反馈作用的机制,一方面,绿色信贷通过支持节能环保产业节约环境资源,另一方面,绿色信贷通过遏制“两高”企业的发展节约的信贷资金能够以更大规模投入节能环保产业。从银行与产业结构的互动性来看,绿色信贷能够促进产业结构优化升级,反过来,产业结构的良性互动程度也可以降低摩擦成本和风险系数,达到资源的有效配置。(5)信号传递机制。绿色信贷作为一项国家政策被推出,不仅影响资金流向,更是传达了大力发展绿色经济的信号,引导优先发展节能环保项目、限制发展“两高”项目大环境的形成,生产者、投资者根据信号决定生产经营计划和投资决策分析,从而实现产业结构的优化。

梳理相关研究文献,发现绿色信贷影响产业结构优化升级的实证分析主要集中于绿色信贷对产业结构优化率的影响,其中产业结构优化率被定义为第二、第三产业增加值之和占GDP比重。李毓等(2020)采用固定效应模型研究2000—2016年31个省份面板数据,证实绿色信贷对产业结构升级具有显著的正向促进作用,绿色信贷政策的实施对东部与中西部地区的产业结构升级影响存在显著性差异,绿色信贷政策对第二产业结构升级具有正向促进作用,但对第三产业的发展却具有反向抑制作用。钱水土等采用灰色关联模型与面板数据研究得出了绿色信贷与第三产业关联最强,然后是第二、第一产业;我国绿色信贷对产业结构的升级影响显著,而东、中、西部地区绿色信贷对产业结构的影响存在差异等结论。

本文从以下几个方面展开分析:绿色信贷的三个发展阶段;绿色信贷及其结构影响产业结构优化的相关理论,实证分析信贷融资模式以及绿色信贷实施情况对产业结构的影响,特别是绿色信贷及其结构对第一、第二、第三产业增加值占国内生产总值比重的影响,在此基础上明确提升绿色信贷水平优化产业结构的政策含义。

三、理论基础与假设

配第、克拉克、库兹涅茨等学者认为产业结构优化主要表现为第一产业产值与就业人口比重持续下降,第二产业产值与就业人口比重先上升后下降,第三产业产值与就业人口比重持续上升。事实上,现代社会产业结构优化融入了绿色发展因素,引导传统产业绿化升级、培育新型绿色环保产业是我国当前产业结构调整的关键,产业结构体系向绿色发展转型也是高质量发展和建立现代化产业体系的核心要义之一。

在信贷融资主导模式下,金融机构通过信贷市场作用于产业结构调整,这一过程表现为金融政策通过影响储蓄与投资,进而作用于资金结构,对资金配置方向产生影响,最终影响产业结构调整与优化。间接融资通过金融机构贷款配置社会闲置资金,这是包括我国在内的许多国家的主要融资渠道,近年来我国金融机构贷款占社会总资金的比重呈逐步上升的趋势,因而金融机构贷款成为产业结构调整升级的主要支持方式。在绿色发展与可持续发展的背景下,绿色信贷在资本形成与导向、信用催化、信号传递等机制的作用下,成为我国运用经济杠杆手段影响产业结构优化的一项重要金融政策。

假设1:绿色信贷余额对优化产业结构具有正向推动作用,绿色信贷比率将推动第一产业的产值占比下降,第二产业产值占比下降,而第三产业产值占比上升。

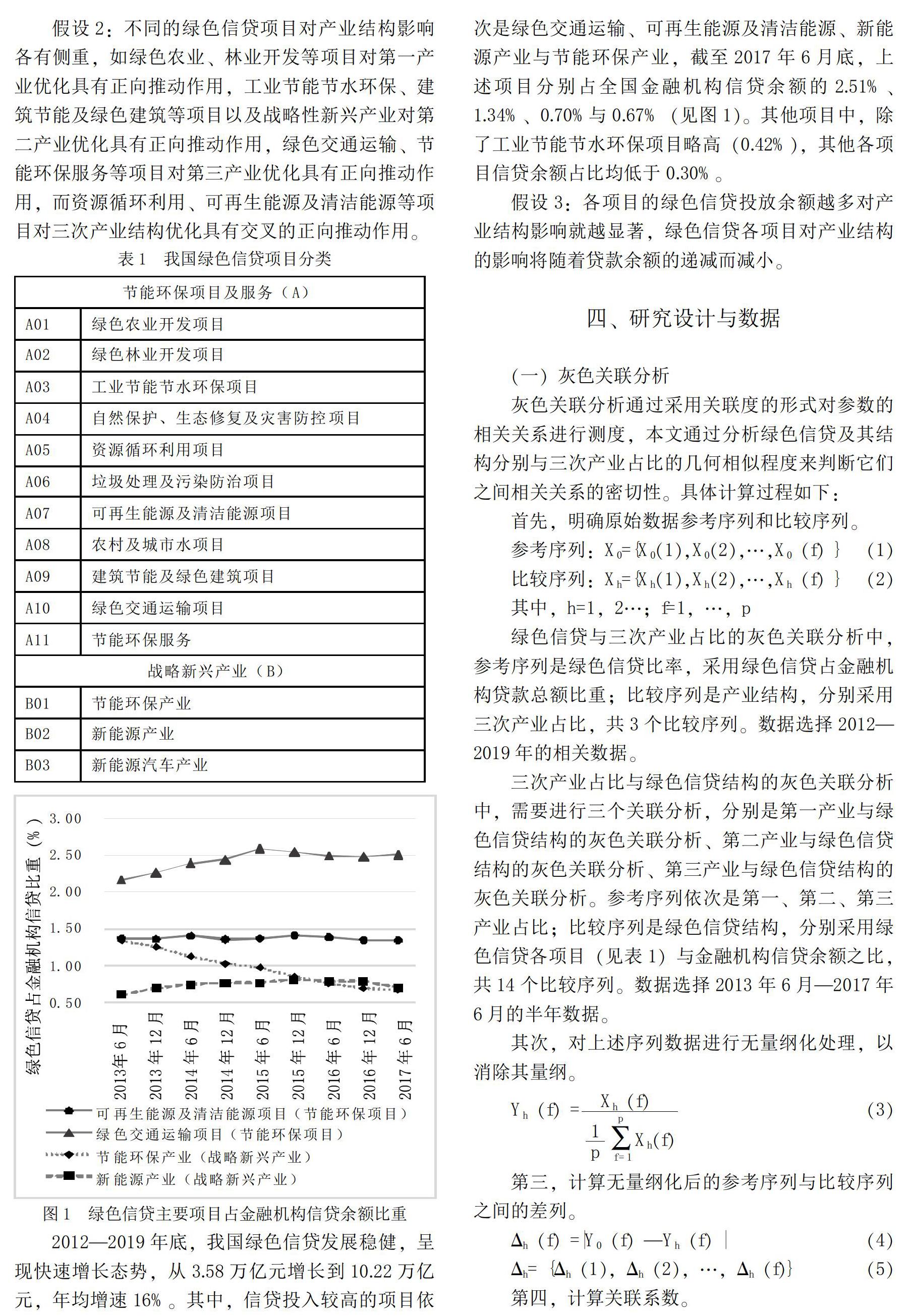

我国绿色信贷实施情况良好,类目清晰,有明确的绿色与黑色信贷界线划分,部分银行实施的环境信贷风险管理有助于推动产业结构优化。绿色信贷从用途看主要分为两部分:一是节能环保项目及服务,包括11个项目;二是战略新兴产业,包括3个项目(见表1)。银行机构对绿色与黑色信贷的决定主要基于2012年的《绿色信贷指引》,黑色信贷是指“两高一剩”产业的贷款。《绿色信贷指引》要求银行必须采取措施识别“存在重大环境和社会风险”的客户,禁止向“不符合环境和社会表现相关规定”的客户发放信贷。2012年以来,我国实施绿色信贷的主要银行机构绿色贷款余额及占比显著上升,除个别银行以外,黑色贷款余额及占比均有不同程度下降,在绿色信贷政策实施中,每家银行需要制定自己的内部政策以确定绿色信贷的范围界定。

假设2:不同的绿色信贷项目对产业结构影响各有侧重,如绿色农业、林业开发等项目对第一产业优化具有正向推动作用,工业节能节水环保、建筑节能及绿色建筑等项目以及战略性新兴产业对第二产业优化具有正向推动作用,绿色交通运输、节能环保服务等项目对第三产业优化具有正向推动作用,而资源循环利用、可再生能源及清洁能源等项目对三次产业结构优化具有交叉的正向推动作用。

五、实证结果分析

(一)绿色信贷对产业结构优化的影响

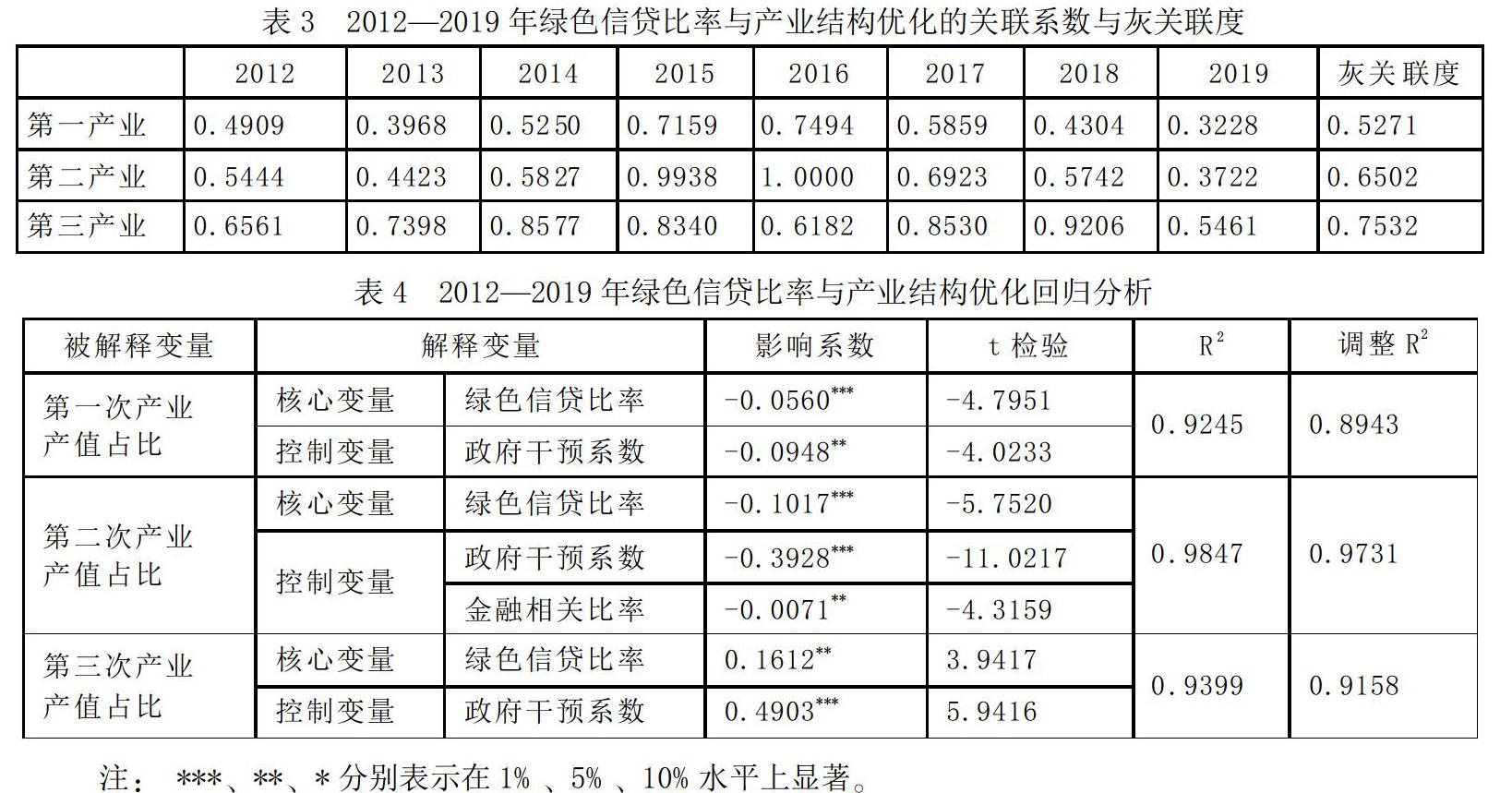

2012—2019年,我國产业结构优化态势显著,第一产业占比从9.11%下降到7.11%,第二产业占比从45.42%下降到38.97%,而第三产业占比从45.46%上升到53.92%。绿色信贷比率与第一、二、三产业的灰色关联度分别是0.5271、0.6502和0.7532,表明绿色信贷与产业结构优化具有相关作用,对第三产业的影响最为显著,其次是第二产业,最后是第一产业(见表3)。

进一步对绿色信贷与三次产业结构之间的关系进行回归分析,分别以绿色信贷比率为核心解释变量构建回归方程,得出绿色信贷比率对第一、第二、第三次产业占比的影响系数均通过了t检验与P检验,且影响程度依次变大,与灰色关联分析结果一致。绿色信贷比率每上升1%,第一产业增加值占国内生产总值比重将下降0.06%,第二产业占比下降0.10%,第三产业占比上升0.16%(见表4)。

对控制变量分析表明,政府干预系数在第一、第二、第三产业发展中的影响均比较突出,政府支出占比每增长1%,第一、二、三产业产值占比分别变动-0.09%、-0.39%与0.49%,说明政府投入在产业结构调整优化中起到了正向的引导作用。金融相关比率只在第二产业的回归分析中通过检验,影响系数为-0.01,而金融业产值占比在三次产业的回归分析中均未通过检验。

(二)绿色信贷结构对产业结构优化的影响

灰色关联分析结果表明,与第一产业产值占比相关度较高(灰关联度>0.40)的绿色信贷结构变量主要是a10、a3、b2、a7、a11、a8、a1等;与第二产业产值占比相关度较高(灰关联度>0.75)的绿色信贷结构变量主要是a3、a7、b2、a10以及a6等;与第三产业产值占比相关度较高(灰关联度>0.75)的绿色信贷结构变量主要是a10、b2、a7、a8、a5等(见图2)。

绿色信贷结构共有14个变量,首先采用单独回归的方法,剔除不显著变量。第一产业的不显著变量是ln(a3),ln(a7)、ln(a11)与ln(b2),第二产业的不显著变量是ln(a3)与ln(a7),第三产业的不显著变量是ln(a3)、ln(a7)与ln(b2)(见表5)。

变量降维后,分别以三次产业增加值占国内生产总值比重为被解释变量,取符合经济理论且拟合优度(R2)最大回归方程作为基本回归方程,逐个增加其他解释变量,重新回归分析。第一产业回归方程逐个增加的解释变量顺序为ln(a2)、ln(a9)、ln(a4)、ln(a1)、ln(a8)、ln(b3)、ln(a6)、ln(a5)、ln(a10),第二产业回归方程逐个增加的解释变量顺序为ln(a9)、ln(b3)、ln(a5)、ln(a4)、ln(a1)、ln(a2)、ln(a10)、ln(a6)、ln(a8)、ln(a11)、ln(b2),第三产业回归方程逐个增加的解释变量顺序为ln(a9)、ln(b3)、ln(a5)、ln(a4)、ln(a1)、ln(a2)、ln(a10) 、ln(a6)、ln(a8)、ln(a11),使用eviews软件进行逐步回归结果见表6。

表6中的解释变量对第一、第二、第三次产业占比的影响系数均通过了P检验与t检验。对于第一产业,A02、B03、A06信贷投入占信贷总量比重增加1%,第一产业占比分别下降0.0115%、0.0066%与0.0158%;对于第二产业,B03、A10信贷比率每增加1%,第二产业占比相应地分别下降0.0616%、0.1136%;对于第三产业,A09、B03信贷投入比率每增加1%,第三产业占比相应地分别上升0.0582%、0.0366%。

六、研究结论与政策启示

通过实证分析绿色信贷对三次产业的影响以及绿色信贷结构对三次产业的影响,可以发现:一方面,我国绿色信贷在产业结构优化过程中有显著的推动作用,对第三产业的影响最为显著,其次是第二产业,最后是第一产业,影响程度从第三次产业向第一次产业依次递减;绿色信贷中的部分项目,如新能源汽车产业、绿色交通运输、建筑节能及绿色建筑、绿色林业开发、垃圾处理及污染防治等项目的信贷比率,对我国产业结构优化具有显著的影响。另一方面,绿色信贷发展不平衡不充分问题明显,绿色信贷总量偏低,余额只占全国金融机构信贷总额的不足10%,弱化了其对产业结构优化与绿化的影响程度;绿色信贷项目的投入不均衡,个别项目的信贷投放非常集中,如绿色交通运输、可再生能源及清洁能源、节能环保产业与新能源产业等项目占绿色信贷余额的70%以上,而经济体量较大的制造业、建筑业等行业的绿色信贷投入显著不足;部分绿色信贷项目的影响效率与信贷投入量不匹配,如工业节能节水环保项目与建筑节能及绿色建筑项目信贷比率对产业结构优化的影响较高,而对应项目下的贷款余额相对较低。

应该看到,我国绿色信贷实施过程中存在的不平衡不充分问题与现阶段绿色信贷市场激励措施不强、银行在比较企业环境绩效方面缺乏可操作性等因素密切相关。为了优化产业结构,更好地发挥绿色信贷的经济杠杆作用,还需要进一步完善绿色信贷的相关风险管理机制与政策。

第一,实施严格的环境信息披露与共享机制。制定企业公开环境信息披露制度,要求上市公司在发布企业社会责任报告或企业环境报告中披露能源排放、污染物排放等实质性的定量信息;加强银行与地方环境保护机构的合作,形成有效的环境信息沟通、共享机制。

第二,建立完善的市场约束与激励机制。实行绿色信贷的财政激励或政府补贴政策,为绿色信贷提供优惠利率;收紧黑色信贷,对商业银行违规发放黑色贷款行为实行追责与处罚措施,从根本上切断“两高一剩”贷款资金来源。

第三,在金融系统全面推进环境信贷风险管理。现阶段大多数银行的绿色信贷只停留在明确信贷准入政策,还没有将环境信贷风险评估纳入利率设定和贷后管理,造成环境信贷风险管理不完整、不系统,这将会增加贷款违约风险,需要建立包括识别、分析、分类、定价、监测、报告等一整套环境信贷风险管理系统,并在金融系统全面推广。

注释:

① Guo Pei Yuan, Financial Policy Innovation for Social Change: a Case Study of Chinas Green Credit Policy, International Review of Sociology, 2014, 24(1), pp.69-76.

② 徐勝、赵欣欣、姚双:《绿色信贷对产业结构升级的影响效应分析》,《上海财经大学学报》2018年第2期。

③ 李朋林、叶静童:《绿色金融:发展逻辑、演进路径与中国实践》,《观察与思考》2019年第10期。

④ Ho Virginia Harper, Sustainable Finance and Chinas Green Credit Reforms: A Test Case for Bank Monitoring of Environmental Risk, Cornell International Law Journal, 2018, 51, pp.609-682.

⑤ 杜莉、郑立纯:《中国绿色金融政策质量评价研究》,《武汉大学学报》(哲学社会科学版)2020年第5期。

⑥ 何凌云、吴晨、钟章奇、祝婧然:《绿色信贷、内外部政策及商业银行竞争力——基于9家上市商业银行的实证研究》,《金融经济学研究》2018年第1期。

⑦ 吴晟、赵湘莲、武良鹏:《绿色信贷制度创新研究——以推动企业生态创新为视角》,《经济体制改革》2020年第1期。

⑧ 傅进、吴小平:《金融影响产业结构调整的机理分析》,《金融纵横》2005年第2期。

⑨ Patrick H. T. Dollar, Dollar, Who has the Dollar? Relationship Between the Japanese and American Balance of Payments, Asian Survey, 1966, 6(8), pp.434-447.

⑩ 周红英:《关于在产业结构调整中做好绿色信贷的思考》,《经济师》2014年第9期。

钱水土、王文中、方海光:《绿色信贷对我国产业结构优化效应的实证分析》,《金融理论与实践》2019年第1期。

陈伟光:《绿色信贷对产业升级的作用机理与效应分析》,《江西财经大学学报》2011年第4期。

李毓、胡海亚、李浩:《绿色信贷对中国产业结构升级影响的实证分析——基于中国省级面板数据》,《经济问题》2020年第1期。

唐龙:《推动产业结构体系向绿色发展转型:分类、难题与对策》,《经济研究参考》2019年第15期。

作者简介:邵川,徐州工程学院金融学院教授,江苏徐州,221008。

(责任编辑 陈孝兵)

猜你喜欢

客联(2022年4期)2022-07-06

党政研究(2022年3期)2022-05-25

科学与财富(2021年34期)2021-05-10

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11