东道国制度对中国对外直接投资进入模式的影响

2020-11-02 02:20钱旭

江汉论坛 2020年10期

摘要:随着中国经济的发展,中国企业走出去的步伐也变得越来越快了,除了向世界其他国家出口产品,中国企业还开始在世界各地进行投资和本地化经营。中国企业在海外进行直接投资时,既有选择并购模式的,也有选择绿地投资模式的,究竟是何种因素影响了企业的这一选择行为,以往的研究主要集中在企业自身的微观特征这一因素上,其中尤其关注企业的可转移能力,可转移能力较高的企业会选择并购模式,这样可以和被并购企业的不可转移能力形成协同,创造出竞争优势。实际上,东道国的制度质量会影响到并购模式和绿地投资模式的相对交易成本,东道国的制度质量越高,则并购企业的交易成本越低,因此,中国企业在该国进行直接投资时倾向于选择并购方式;反之,则倾向于采取绿地投资方式。

关键词:跨国公司;对外直接投资;制度质量;并购模式;绿地投资模式

中图分类号:F125 文献标识码:A 文章编号:1003-854X(2020)10-0020-08

一、引言与相关文献述评

随着中国经济的发展,中国企业走出去的步伐也变得越来越快了,除了向世界其他国家出口产品,中国企业还开始在世界各地进行投资和本地化经营,其中对外直接投资(OFDI)增加异常迅猛,从2002年的27亿美元飙升到2016年的1961亿美元(商务部2016年中国对外直接投资公报)。中国企业进入其他国家和地区经营有两种模式可供选择:并购或参股东道国现存企业,这就是所谓的跨国并购;另一种方法是创建一个新的企业,这就是所谓的绿地投资。跨国并购的好处是可以利用东道国被并购企业的现存资源迅速开展业务,缺点是并购后资源整合存在难度;绿地投资不存在资源整合问题,但新创企业需要耗费较长时间。

一个企业在进入外国市场时,应该如何在这两个模式中进行选择呢?很多经济学家对这一问题进行了研究,其中影响最大的是Nocke和Yeaple(2007)的论文,他们借鉴管理学中的理论将企业的经营能力分成可转移能力和不可转移能力两类:前者如研发能力,这种能力可以很方便地由母国转移到投资目的国;后者如市场营销能力,这些能力是针对特定国家的,很难将在母国培养的市场营销能力应用于其他国家①。当一个企业通过直接投资进入外国市场时,其可转移能力可以直接移植过去,但是不可转移能力应该如何获得?是通过并购当地企业来获得不可转移能力,还是应该通过绿地投资来自己培育这种能力?

跨国公司的这一抉择和产业组织理论中著名的“造还是买”问题是非常类似的。因此,本文利用交易成本经济学来对中国企业对外直接投资的进入模式进行分析。按照这个理论的逻辑,计划进行海外直接投资的中国企业会选择交易成本最小的方法进入外国市场,而东道国的制度质量会非常直接地影响到并购和绿地投资的交易成本的相对大小:在制度质量较高的国家,契约会得到较好的执行,这会使得并购之后的资源整合较为顺利,也就是说,较好的制度会降低并购相对于绿地投资的交易成本,使得企业倾向于选择以并购模式进入该国市场;相反地,在制度质量较差的国家,并购的交易成本相对较高,进行直接投资的企业更倾向于选择绿地投资的进入模式。本文利用中国企业全球投资追踪数据库验证了这一理论假说,发现实证结果支持这一推理。

与本文有关的文献可以分成两个方面:一是企业自身微观特征对其海外直接投资进入模式影响的研究;二是东道国制度对于企业直接投资区位选择的影响。第一个方面最为经典的研究就是前言中提到的Nocke和Yeaple(2007)的论文。国内很多学者按照这个理论的逻辑开展了实证研究。周茂等人(2015)分析了中国企业的生产率对其对外投资进入模式选择的影响,结果发现进行海外并购的企业的生产率要高于进行绿地投资的企业②。他们还将企业所在的行业分为高技术密集行业和低技术密集行业,高技术密集行业的知识资产跨国流动性强,低技术密集行业的知识资产跨国流动性弱,研究发现高技术密集行业中生产率越高的企业越倾向于选择并购方式进入,而低技术密集行业中企业的生产率对其进入模式并无显著影响。这在一定程度上支持了Nocke和Yeaple的理论。蒋冠宏等(2017)也利用这一理论框架分析了影响企业选择进入模式的各种因素。他们发现,出口较多的企业在国际市场上有可资利用的销售网络,因而在不可转移能力上具有优势,故倾向于选择绿地投资的进入模式;规模较大和资本密集度較高的企业技术研发能力一般也较高,因而在可转移能力上具有优势,故倾向于选择跨国并购的进入模式③。

毋庸讳言,上述实证研究也存在一些缺陷。周茂等人(2015)认为高技术密集行业的知识资产跨国流动性强,而低技术密集行业的知识资产跨国流动性弱,所以高技术密集型行业的企业多倾向采用并购模式,而低技术密集行业企业倾向于采用绿地投资模式。但是,中国高技术企业在国外进行并购投资真的是要将自己的技术优势和被并购企业的渠道优势整合到一起吗?恐怕并不完全如此。陈威如等人(2017)认为,多数中国企业其实并不具备足够的核心竞争力,进行海外直接投资是为了获取资源和能力为其所用④。这与西方国家的企业凭借竞争优势进入其他国家刚好是相反的,因而Nocke和Yeaple(2007)的理论并不完全适用于中国企业。此外,蒋冠宏(2017)认为规模较大和资本密度较高的企业的可转移能力也较强⑤。但是,资本密集度高的企业真的可转移能力强吗?如果这里的资本指的是物质资本的话,众所周知,物质资本(比如工厂和机器设备)的移动成本是很高的,所以这种逻辑不一定成立。实际上,规模较大和资本密集度较高只能说明该企业比较容易获得资金,而这一优势在中国特殊的金融体制下并一定和生产率是正相关的。以往的研究发现,中国的国有企业在获取资金上更方便一些,但是其生产率却不如民营企业⑥。

接下来回顾第二方面的文献,即东道国制度对中国OFDI区位选择的影响研究。蒋冠宏和蒋殿春(2012)研究发现,东道国制度对中国资源寻求型OFDI有负向影响,也就是说,中国资源需求型的对外直接投资更倾向流入那些制度质量较低的国家⑦;王永钦等(2014)的研究发现,中国的OFDI不太关心对方国家或地区的政治制度和政治稳定程度,而更关心政府效率、监管质量和腐败控制,并倾向于避开法律体系严格的国家⑧。但杨娇辉等人(2015)的研究发现,中国OFDI在区位选择上的“制度风险偏好”很大程度上是由于资金更多地流向经济发展水平较低、自然资源更为丰富的区域造成的⑨。这些研究注意到了东道国制度环境对企业对外直接投资区位选择的影响,但是东道国制度除了会影响投资的区位分布之外,必然还会影响到企业对进入模式的选择,这正是本文研究的内容。

二、机制分析及理论假说

对于企业在海外进行直接投资是采用并购模式还是绿地投资模式的最经典分析当属Nocke & Yeaple(2007)的论文。按照这一理论的逻辑,跨国公司如果想要进入某个国家的市场,通过并购东道国企业可以便捷地获得现成的专用于东道国的不可转移能力,而绿地投资则需要从头建设这种能力。那么,进行海外直接投资的企业到底应该是选择并购还是自己建设这种能力呢?这取决于两种方法的相对成本。Nocke和Yeaple(2007)并没有详细地分析这两种方法的相对成本,而只是假设存在一个完美的并购市场,企业可以按照市场均衡价格并购企业。显然,这一假设并不符合现实,任何国家的市场都是不完美的,尤其是并购企业,这涉及到复杂的法律和行政程序,投资企业需要花费高昂的交易成本,而交易成本肯定与东道国的制度相关。

这里将跨国公司在两种进入方式当中进行的选择和产业组织理论中的“造还是买”问题相对照来进行分析。所谓“造还是买”问题指的是,每一个生产最终产品的企业都需要多种零部件或原材料,这些零部件应该从其他企业那里采购呢?还是由企业自己来生产呢?这显然和跨国公司面临的到底是应该通过并购东道国企业来获取不可转移能力,还是自己培育这种能力的选择是非常类似的。

对于“造还是买”的选择问题,由Oliver Wi-lliamson发展出的交易成本经济学提供了一个解释框架:这取决于两种方法各自需要耗费的交易成本,企业总是倾向于选择交易成本较小的那种方法。如果决定从外部采购生产所需的零部件,这样企业就需要寻找一个供货企业,并且还要确保这一企业可以很好地履行双方的供货合同,这些环节所耗费的成本就是所谓的交易成本。如果一国的制度质量越高,则该国的法制水平和契约执行能力就越强,这样从外部采购的交易费用就会越低,企业从外部采购零部件的可能性也就越高。把类似的推理用于分析中国企业对两种进入模式的选择,可以得出如下结论:如果东道国制度质量越高,那么就意味着东道国的契约执行能力就越强,并购所必需的资源整合环节就越容易完成,这种方式所需要的交易费用就越小,因此企业在该国进行直接投资时就更倾向于采用并购的模式。由此得到了本文的第一个假说也是最主要的假说:

假说1:东道国制度质量越高,则中国企业在该国进行直接投资时就越倾向于采用并购的方式。

众所周知的是,经济发展水平越高的国家,通常制度质量也就越高,这可能是因为较高的制度质量带来了经济的繁荣,也有可能是因为高收入水平才能支持高质量制度的运行,此处不讨论这两个变量之间的双向因果关系,只是要说明既然经济发展水平较高的国家制度质量就较高,那么很自然地,如果在收入水平较高的国家(也就是制度质量高的国家)进行质量投资,企业倾向于并购的方式。

此外,还需要注意的是,一国的收入水平越高,跨国公司在该国进行投资时就更倾向于采用并购的模式,这不仅仅因为收入水平较高的国家制度质量也越高,其中还有其他原因:对于经济发展水平较高的国家,可以推论,其各个行业的本土企业发展都比较成熟,那么中国企业进入这些国家的市场后,将会面临着激烈竞争。如果选择绿地投资,就很容易丧失时机;而若进行并购,不仅可以节约时间,而且也比较容易找到收购对象,因而并购的交易成本较低;而对于经济发展水平较低的国家,中国企业进入该国市场后面临的竞争较弱,即使想要并购本土企业,但是由于经济不够发达,可能也没有本土企业值得收购,这样绿地投资的交易成本反而较低。经过上述分析,可以得到本文的第二个假说:

假说2:东道国收入水平越高,则中国企业在该国进行直接投资时越倾向于采用并购的模式。

还有一个因素也会限制企业对进入模式的选择,这就是企业进行海外直接投资时所面临的信贷约束。在海外进行投资当然需要一定数量的资金,而并购和绿地投资所需要的资金数量是不一样的。一般说来,并购投资需要短时间筹集大量资金,而绿地投资则相对说来并不需要短时间内筹集大量资金,换句话说,并购需要更强的资金支持。因此可以推断,面临的信贷约束不太强的企业更有可能采用并购模式,而在中国特殊的金融体制下,国有企业更容易获得信贷支持。由此,我们得到了本文的第三个假说:

假说3:并购相对绿地投资需要更多的资金,国有企业更倾向于采用并购的模式进入外国市场。

三、数据来源及变量描述

本文使用的中国企业海外直接投资数据来自美国企业研究所和传统基金会发布的中国全球投资追踪数据(China Global Investment Tracker),它记录了自2005年一直到2019年中国企业进行的所有海外直接投资,包括进行投资的企业、投资的目的国、投资金额和投资的行业,还注明了是否绿地投资,对于并购投资,还说明了交易对象和收购的股份比例。

关于投资目的国的制度质量,本文使用世界银行编制的全球治理指数(Worldwide Governance Indicators,WGI)作为其代理变量,這个指数把一个国家的制度质量分成六个维度:话语权和可问责性、政治稳定性和暴力的消失、政府的效率、监管质量、法治水平和对腐败的控制。这六个维度的指标是通过对各个来源的初始数据(包括对每个国家的企业和个人的调查数据)进行标准化处理后再构建出来的,得到的最终结果是一个介于-2.5到2.5的数字。一个国家在某个维度上的数值越大,则表明该国在这个方面的制度质量越高。此外,在回归分析中,本文还要用到有关投资目的国经济发展水平的数据,这方面的数据来自宾州世界表9.0 版(Penn World Table),其中有关GDP的数据本文采用按照支出法核算的实际GDP。由于这一数据集最近的时间是2014年,所以本文分析的时间段是2005—2014年这10年。

将这个三个来源的数据合并到一起之后,我们一共得到了这10年间中国企业进行的734笔海外直接投资⑩。投资有两种形式:并购和绿地投资,这也是本文的主要研究对象。首先来看一下并购和绿地投资这两种模式的平均投资金额,见下表1所示。

统计结果显示:在这10年间,中国企业进行的海外直接投资以并购投资为主,比起绿地投资来,并购投资的平均投资额较大,而且这一差异在10%的水平上是显著的。在上一部分的机制分析中,我们指出并购投资需要的资金一般是要超过绿地投资的,数据显示实际情况确实如此:每笔并购投资所需的金额大概要比绿地投资多出1.3亿美元。

进行投资的既有国有企业也有民营企业,我们再来看一下国有企业和民营企业海外直接投资金额的差异,见下表2。

由表2可以看到,在这10年间,在海外进行直接投资的大部分都是国有企业,并且非常明显的是,与民营企业相比,国有企业的平均投资额较大,这一差距在1%的水平上也是显著的,国有企業进行的每笔投资的金额平均要比民营企业多出4亿美元。

四、回归模型及结果分析

(一)模型设定和控制变量选取

本文主要分析中国企业在国外进行直接投资时所选择的进入方式,一般而言存在两种进入方式:一是并购东道国现存企业;二是新建企业,也就是所谓的绿地投资,在计量经济学中,这两种进入方式的选择可以用二值离散选择模型来进行分析,具体的回归方程如下面的(1)式:

Pr(MAijt=1|X)=F(β0+β1SOEi+β2instjt+β3lgdpjt+β4industryijt)(1)

这里借鉴周茂等人(2015)的做法,选用logit回归模型,因此上式中的F代表逻辑斯蒂累积分布函数。此外,被解释变量为中国企业海外直接投资的进入模式,在初始分析阶段,本文将绿地投资作为基准选项,如果中国企业i第t年选择以绿地投资的方式进入j国市场,则MAijt=0;若选择通过并购外国企业进入,则MAijt=1。核心解释变量为投资目的地国j第t年的制度质量instjt。其他解释变量还包括:

(1)进行投资的企业i是否是国有企业,若是,则变量SOEi=1,若不是,则SOEi=0。因为在中国的对外直接投资中,国有企业发挥着非常重要的作用,国有企业相对比较容易获得本国资金的支持和政府政策的扶持,这会使得其投资进入模型和私营企业存在区别,国有企业的有利条件可能使得它们更容易选择资金需求量较大的并购模式。

(2)投资目的国j的人均GDP的自然对数,也即lgdpjt,这一指标代表投资目的国的经济发展水平。如果一国的经济发展水平越高,则该国大部分行业的企业发展也越成熟,这样中国企业进入该国市场面临的竞争就越激烈,在这种情况下,并购东道国现存企业是一种相对比较容易的方法,而若在外国从头建立一个新企业,则中国企业很难在竞争中抢占先机。

(3)中国企业投资的行业,这里主要指的是投资行业是否是资源型行业或高技术性行业。在中国全球投资追踪这个数据库中,有很多投资发生在金属行业和能源行业:发生在金属制品行业中的直接投资,主要是为了获取铁矿石、铝土矿和铜矿石等资源;而发生在能源行业的投资,则主要是为了获取煤炭、石油和天然气等资源。因此,在本文中我们将发生在金属行业和能源行业中的投资都认定为其投资目的都是获取资源,这部分投资大部分流向了不发达国家,这些投资更可能采用绿地投资的形式。而为获取技术目的进行的投资大都流向发达国家,一般是通过收购掌握这项技术的企业来完成的,也就是说,更有可能采用并购模式。

(二)回归分析

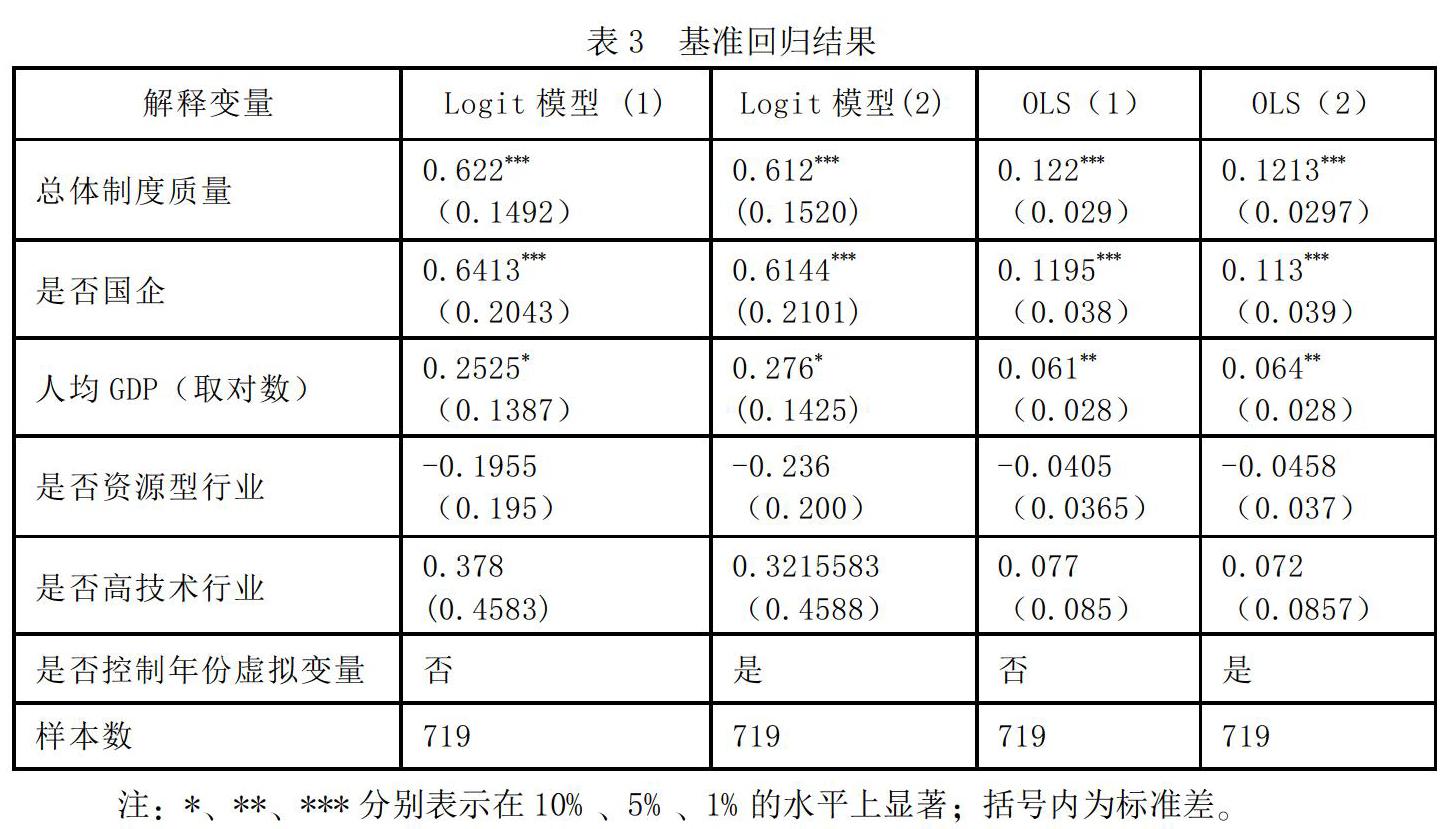

本文使用的制度质量的衡量指标是世界银行的全球治理指数WGI,这一指标还包括了六个维度的子指标。借鉴王永钦等(2014)的做法,将这六个子指标加总后取平均值,就可以得到一个称为“总体制度质量”的指标,本文将其作为制度质量的代理变量(proxy)来进行回归分析。由于logit回归得到的系数并不表示这一变量的边际效应,使得对这些系数进行解释时产生了一些困难;使用最小二乘法进行回归得到的系数就表示这一变量的边际效应,但是OLS回归并不保证解释变量的拟合值一定位于[0,1]区间内,所以在分析二元选择模型中并不是特别合适。但是,为了对logit模型的回归结果加以验证,下面也列出了OLS模型的回归系数,具体见表3所示。

观察表3发现四个回归结果都显示,总体制度质量在1%的水平上都是显著的,并且logit模型回归得到的系数大约是OLS回归得到的系数的五倍,这也刚好符合这两个回归结果之间的转换比例。总体制度质量的回归系数是正的,这说明在那些制度质量较高的国家,中国企业更倾向于采用并购的方式进入该国市场,这支持了之前提出的第一个假说:若东道国的制度质量越高,则并购整合企业的交易成本越低,中国企业越倾向于采用并购方式进入该国。此外还可以发现,SOE(是否国企)这一指示变量在四个回归结果中在1%的水平上都是显著的,说明国企的海外投资模式确实和民营企业存在差别;回归系数为正,说明国企更倾向于采用并购方式进入别国市场。之所以国企更倾向于采用并购模式,是因为并购相对于绿地投资来说需要更多资金(表2的描述统计说明了这一点),而在中国,国有企业通常更容易获得金融机构的融资支持,所以国企更倾向于采用并购模式。这一结果支持了假说3。

此外,投资流向的行业这一变量并不显著,但是其系数却比较符合预期,如果是投资流向了资源型行业,这说明中国企业进行这项投资的目的可能在于获取资源,为获取资源企业更有可能采取绿地投资的模式,所以是否资源型行业这个虚拟变量的回归系数是负的,而如果是投资发生的行业是高技术行业,那么中国企业的投资可能是为了获取技术,这样的投资自然更倾向于采用并购的模式。

最后值得关注的是,人均GDP这一解释变量也都是显著的,但是显著性水平并不一样:在OLS回归中,这一变量在5%的水平上显著,但在logit回归中,这一变量在10%的水平上显著,尽管显著性水平不一样,但是回归系数的符号却是一致的,都是正的。这说明东道国人均收入越高,即经济越发达,则中国企业在该国进行直接投资时就越倾向于采用并购的模式。这可能是因为东道国经济越发达,其各个行业发展越成熟,中国企业越容易找到并购对象,又或者东道国的经济越发达,中国企业相对于东道国企业越缺乏竞争优势,此时更需要一个本土企业的经营资源协助;而经济越不发达,中国企业越难找到并购对象,又或者中国企业具有充分的竞争优势因而不需要本土企业的经营资源协助。但是,较高的显著性水平使得我们不能有充分的信心保证实证结果支持本文的第二个假说,接下来需要分析是什么原因导致了显著性水平较高。前面也提到过,经济发展水平较高的国家一般说来制度质量也较高,因而人均GDP和制度质量这两个变量之间应该存在着很很强的正相关性,换句话说,这两个变量之间存在高程度的共线性,这可能提高了人均GDP这个变量的显著性水平。对这些国家人均GDP的自然对数和六个维度的制度质量指标进行相关性分析,结果如表4所示。

从表4结果可以看出,制度质量的六个维度的子指标都和人均GDP的对数有着非常强的正相关关系,这导致了总体制度质量和人均GDP的自然对数存在很高程度的共线性,而高度共线性会使得某些变量的p值升高,甚至完全不显著,而这刚好就是表3所呈现出的问题:在基准的logit回归分析中,人均GDP这个解释变量的显著性水平只有10%,明显偏高。此外,制度质量和人均GDP的这种相关性也使得我们没有办法理清东道国的经济发展水平影响进入模式的具体机制。

为了解决这个问题,本文借鉴杨娇辉等人(2015)的做法,构建一个“相对制度质量”的指标。首先用人均GDP的自然对数对总体制度质量进行OLS回归,具体回归方程如(2)式:

Instjt=β0+β1lgdpjt+yeart+εjt(2)

其中,yeart是年份虚拟变量。得到回归系数后,再用这个方程求出东道国j的制度质量的拟合值instjt,然后求出实际制度质量和拟合值之间的差异:

instjt'=instjt-instjt (3)

这个差值就是所谓的相对制度质量。这个值越大,说明这个国家的制度质量相对于其收入水平来说就越高,显然这个指标和人均GDP不再具有相关性了。我们再利用这一指标作为制度质量的代理变量来进行回归分析,结果如表5所示。

通过表5可以发现,在利用相对制度质量这个代理变量进行回归分析后,除了人均GDP这个解释变量之外,其他变量的回归系数和显著性水平没有明显的变化,而人均GDP的回归系数明显变大了,并且解决共线性问题后假設检验的显著性水平下降到了1%以下。现在我们有充分的信心认为实证结果支持本文的第二个理论假设:一国经济发展水平越高,则中国企业越倾向于采取并购模式进入该国市场。

通过对表4和表5的分析结果进行对比,我们还可以了解到东道国的经济发展水平到底是通过什么渠道影响中国企业的进入模式的。总体制度质量和人均GDP有很强的正相关关系,因此可以认为总体制度质量包括了两部分的信息:一部分是人均GDP提供的,而另一部分和人均GDP无关。表4利用总体制度质量作为代理变量进行回归分析后发现人均GDP的回归系数较小,并且显著性水平较高。这可能是因为人均GDP本身对于进入模式没有特别强的影响,又或者是人均GDP的影响被囊括到了总体制度质量当中而没有凸显出来。这两种情况哪一种是真实的呢?

相对制度质量则剔除了人均GDP的影响。表5利用相对制度质量作为代理变量进行回归分析后发现,人均GDP的回归系数较大,并且显著性水平很低。这说明上述的第二种情况是真实的,经济发展水平确实对进入模式有显著的影响,而且这种影响主要是通过改变制度质量进而影响到企业的进入模式的,之前提到的经济发展水平的其他影响机制相对来说不是特别重要。这导致了表4的回归结果中人均GDP这个解释变量的回归系数相对较小,且显著性水平较高。

(三)进一步的分析

表4和表5的回归分析把绿地投资作为企业进入外国市场的基准选择项,现在改变这一设定,将并购投资作为基准选择项,这样(1)式变成了:

Pr(Greenijt=1|X)=F(β0+β1SOEi+β2instjt+β3lgdpjt+β4industryijt)(4)

如果中国企业i第t年选择以绿地投资的方式进入j国市场,则Greenijt=1;若选择通过并购外国企业进入,则Greenijt=0。然后分别用总体制度质量和相对制度质量作为解释变量进行logit回归分析,结果见表6。

可以发现,与表4和表5相比,表6中的每一个回归系数的符号都刚好反过来了:无论是总体制度质量还是相对制度质量,这两个解释变量的回归系数都是负的,这说明制度质量越高,则进行直接投资的中国企业越不可能采用绿地投资模式。这是因为制度质量越高,并购的交易成本越低,并购模式是一种更方便的进入模式。其次,是否国企这一虚拟变量的符号是负的,这说明相比于民营企业,进行海外直接投资的国有企业更有可能采取并购模式。最后,人均GDP这个解释变量的回归系数是负的,并且和前面一样,采用相对制度质量这个解释变量解决共线性问题之后,这个解释变量的回归系数的绝对值明显上升了,假设检验的显著性水平明显下降了。这说明在经济发展水平越高的国家,中国企业越不可能采取绿地投资的模式,这可能是因为经济发展水平越高,则中国企业面临的竞争程度越高,并且越容易找到并购对象,所以进行直接投资的中国企业更有可能采取并购模式而不是采用绿地投资模式。所有这一切都说明:改变基准选项并不改变之前的分析结果。

除了知道制度质量会影响中国企业的进入模式之外,人们还可能对制度的哪些具体方面是如何影响中国企业的进入模式这一问题感兴趣。为了解决这一问题,我们不再笼统地把全球治理指数的六个维度的子指标加总到一起求平均值,而是把所有的这六个指标都作为解释变量进行回归分析,如表7所示。

从上面的分析可以看出:是否国企的虚拟变量和人均GDP这两个解释变量的回归系数是正的,并且都在1%的水平上显著,这说明国有企业更倾向于采用并购模式,而在经济发展水平越高的国家,中国企业进行直接投资时更倾向于采取并购模式。这些回归结果和之前的分析是一致的。

接下来看WGI六个维度的指标各自对进入模式的影响。首先可以发现,可问责性的回归系数是正的,并且在1%的水平上是显著的,这说明政府的可问责性越高,则中国企业越倾向于采取并购模式,这和王永钦等人(2014)的分析结果形成了一个对照,因为他们发现政府的可问责性并不影响中国企业是否在该国投资,但是一旦中国企业决定在某国投资之后,该国的可问责性就会影响到企业的进入方式。原因何在?从表4可以看出,一国政府的可问责性和其法治水平是高度正相关的,可问责性越高,则法治水平越高,而我们知道较高的法治水平会使得并购的交易成本降低,所以企业倾向于采取并购模式。为了验证这一点,下面把可问责性这一维度的指标去掉,再进行回归分析,结果如表8所示。

通过表8可以发现,剔除可问责性这个子指标后,在剩余的5个子指标当中,法治水平在10%的水平上是显著的,这说明一国政府的可问责性和法治水平提高会降低并购的交易成本,使得中国企业倾向于采用并购模式进入该国市场。而政府效率这个指标在表7和表8的回归分析都是显著的,虽然显著性水平不一样,但是其回归系数是负的,这说明一国的政府效率越高,则在该国进行直接投资的中国企业更倾向于采取绿地投资的模式,这也符合一般的规律,因为政府效率越高,意味着新创企业越便捷,因此企业更倾向于选择绿地投资的模式。

五、简要结语

中国企业在海外进行直接投资时,既有选择并购模式的,也有选择绿地投资模式的。究竟是什么因素影响了企业的这一选择行为呢?以往的研究主要集中在企业自身的微观特征这一因素上,其中尤其关注企业的可转移能力,可转移能力较高的企业会选择并购模式,这样可以和被并购企业的不可转移能力形成协同,创造出竞争优势。

由于跨国公司究竟是应该选择并购东道国企业来获取不可转移能力,还是选择绿地投资来自己培育这种能力这一问题和产业组织理论中的“造还是买”问题是非常类似的,所以本文利用交易成本经济学对中国企业海外直接投资的进入模型问题进行了分析。我们认为,进行海外直接投资的企业的微观特征固然会起作用,但是东道国的制度质量这一宏观变量也非常重要,因为它会影响到并购投资和绿地投资的相对交易成本。东道国的制度质量越高,则并购企业的交易成本越低,因此中国企业在该国进行直接投资时倾向于选择并购方式;反之,则中国企业倾向于采取绿地投资方式。

本文利用中国企业全球投资追踪数据库进行计量分析后发现,实证结果支持上述论断。此外,由于一国的经济发展水平和制度质量之间存在着非常强的正相关性,这会导致在计量回归中出现共线性问题。为了解决这一问题,本文借鉴其他文献构建了“相对制度质量”的指标,使用这一指标进行分析后发现,回归结果仍然支持这一论断。这一研究结果可以帮助人们更深入地理解中国企业的海外直接投资行为。

注释:

① Volker Nocke, Stephen Yeaple. Cross-Border Mergers and Acquisitions vs, Greenfield Foreign Direct Investment: The Role of Firm Heterogeneity, Journal of International Economics, 2007, 72(2), pp.336-365.

② 周茂、陆毅、陈丽丽:《企业生产率与企业对外直接投资进入模式选择——来自中国企业的证据》,《管理世界》2015年第11期。

③ 蒋冠宏、蒋殿春:《绿地投资还是跨国并购:中国企业对外直接投资方式的选择》,《世界经济》2017年第7期。

④ 陈威如、丁远等:《全球化之路:中国企业跨国并购与整合》,中信出版社2017年版,第17—45页。

⑤ 蒋冠宏:《中国企业对“一带一路”沿线国家市场的进入策略》,《世界经济》2017年第9期。

⑥ 钟宁桦、刘志阔、何嘉鑫、苏楚林:《我国企业债务的结构性问题》,《经济研究》2016年第7期。

⑦ 蒋冠宏、蒋殿春:《中国对发展中国家的投资——东道国制度重要吗?》,《管理世界》2012年第11期。

⑧ 王永钦、杜巨澜、王凯:《中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋》,《经济研究》2014年第12期。

⑨ 杨娇辉、王伟、王曦:《我国对外直接投资区位分布的风险偏好:悖論还是假象》,《国际贸易问题》2015年第5期。

⑩ 个别国家的世界治理指数缺失,所以在后面计量分析中的样本数量为719。

作者简介:钱旭,武汉大学经济与管理学院博士研究生,湖北武汉,430072。

(责任编辑 陈孝兵)

猜你喜欢

商情(2016年45期)2017-01-17

对外经贸(2016年9期)2016-12-13

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年33期)2016-10-18

计算机世界(2009年35期)2009-11-17