汇聚新兴动能 打造万亿产业

——对安徽新一代信息技术产业的研究与展望(上)

2021-04-16 03:37安徽省统计局课题组

统计科学与实践 2021年11期

□ 安徽省统计局课题组

近年来,面对日益复杂的国内外形势,特别是新冠肺炎疫情发生后,全球产业链供应链面临新一轮重构,与此同时,安徽要面对增长放缓、新动能转换不足、碳排放约束收紧等制约,新一代信息技术产业作为战略性新兴产业中创新最活跃、带动最强劲、应用最广泛的领域,成为破解困境的重要产业。一方面,“十三五”末,全省新一代信息技术产业产出规模已超过5000亿元,第三次经济普查以来年均增长10.6%,增速快于经济增长,成为引领全省规模扩张的新引擎。“芯屏器合”“大智移云”产业体系逐步形成,安徽已经成为在全国具有重要影响力的新一代信息技术创新策源地和产业集聚地。另一方面,发展新一代信息技术产业也是加快动能转换、结构优化、节能降耗,推动技术创新加速迭代,确立关键领域竞争优势,践行新发展理念的具体实践。基于此,省委、省政府先后发布了多项关于促进新一代信息技术产业发展的政策措施,在《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中明确提出要大力发展新一代信息技术等十大新兴产业,培育壮大经济发展新动能。今年7 月又出台了《关于大力发展十大新兴产业打造具有重要影响力新兴产业聚集地的意见》,进一步规划新一代信息技术产业的发展思路和具体路径。本文以第三次、第四次经济普查数据为基础,按照国家统计局《战略性新兴产业分类(2018)》中的产业界定①按照国家统计局《战略性新兴产业分类(2018)》界定,新一代信息技术产业分为电子核心产业;下一代信息网络产业;人工智能;新兴软件和新型信息技术服务;互联网与云计算、大数据服务五大产业。,全面分析安徽新一代信息技术产业现状、特点,对实现万亿跨越的可能性进行测算,提出发展路径及对策建议,为助推产业高质量发展、打造万亿优势产业提供参考。

|安徽新一代信息技术产业发展现状

(一)发展现状

1.产业发展现状

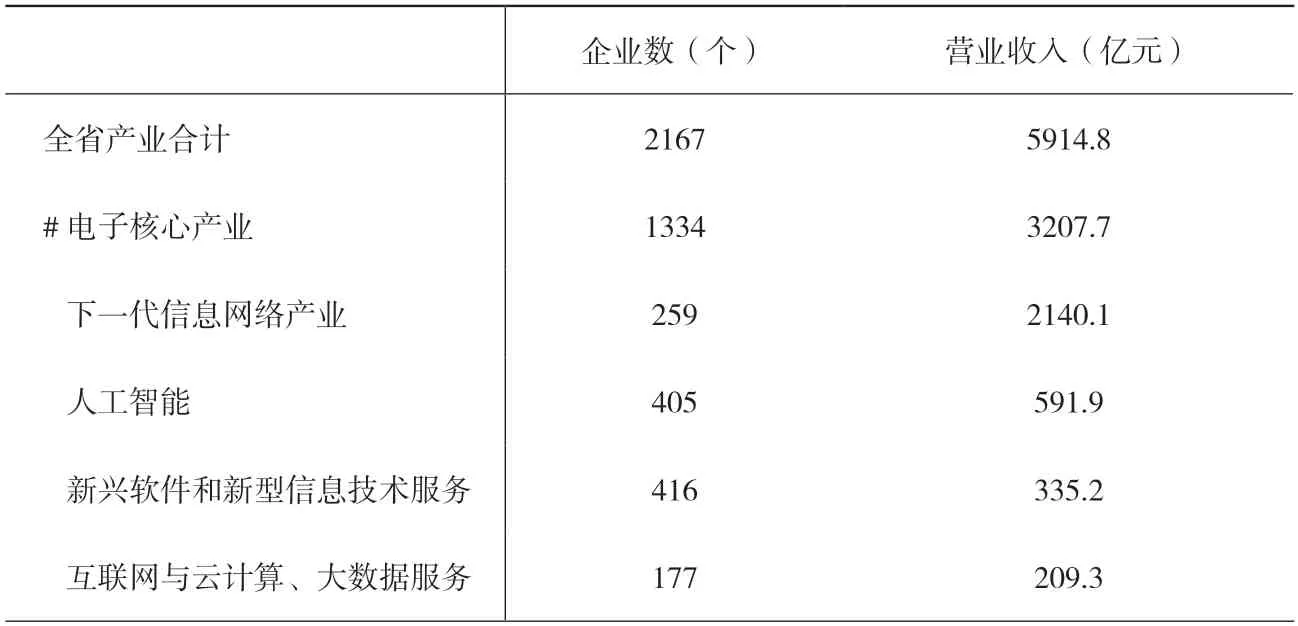

(1)规模快速扩张,产业总量近六千亿。2020 年全省新一代信息技术产业营业收入为5914.8 亿元,比2013 年第三次全国经济普查时增长1 倍(考虑数据的可获得性和可比性,国民经济行业类别中仅部分活动属于新一代信息技术产业的,全部纳入计算,计算口径和结果偏大)。5 大行业增长“齐头并进”。其中,新兴软件和新型信息技术服务及互联网与云计算、大数据服务两个行业发展呈“井喷”之势,营业收入分别增长22.1 倍、15.9 倍;人工智能及下一代信息网络产业两个行业成倍增长,营业收入分别增长8.3 倍,2.1 倍;电子核心产业营业收入也快速增长,达49.5%。(表1)

表1 2020 年安徽省新一代信息技术产业发展情况

(2)结构优化调整,新兴产业快速成长。电子核心产业是当之无愧的第一大行业,2020 年营业收入占新一代信息技术产业比重达54.2%,占据半壁江山。下一代信息网络产业占比为36.2%,为第二大行业。相比之下,人工智能、新兴软件和新型信息技术服务及互联网与云计算、大数据服务占比偏低,分别为10%、5.7%和3.5%②由于电子核心产业、下一代信息网络产业、人工智能、新兴软件和新型信息技术服务、互联网与云计算、大数据服务等5行业互有交叉,因此5行业各项指标合计均大于新一代信息技术产业,占比合计超过100%。。与2013年相比,产业结构失衡状况有所改善,由电子核心产业“一枝独秀”向电子核心产业、下一代信息网络产业“花开并蒂”转变。具体看,电子核心产业占比大幅下降19.4 个百分点,下一代信息网络产业占比提高12.9 个百分点,人工智能产业提高7.8 个百分点,新兴软件和新型信息技术服务及互联网与云计算、大数据服务两个行业分别提高5.2 个和3.1 个百分点。

(3)市场份额提升,竞争力持续增强。2020 年安徽微型计算机产量占全国比重由2013 年的1.9%提高到8.2%、居全国第5 位,集成电路产量占比由不足0.1%提高到3%(2019 年),初级形态塑料产量占比由1.2%提高到3.1%。电芯及电池组方面,国轩高科动力锂电池装车量占全国比重为4.51%,在全国动力锂电池行业上市公司中居第3 位。

(4)行业利润率偏低,效益有待改善。2020 年新一代信息技术产业实现利润347 亿元,比2013 年增长70.4%,增速比营业收入增速低32.4 个百分点。营业收入利润率5.9%,比2013 年下降1.1 个百分点。其中,人工智能、新兴软件和新型信息技术服务两个行业营业收入利润率高于整个产业,分别为8.3%、7.4%;下一代信息网络产业利润率为6%,与整个产业持平;电子核心产业利润率为5.6%,低于整个产业;互联网与云计算、大数据服务行业利润率则明显偏低,仅为3.6%。

2.行业发展现状。

(1)电子核心产业。新型电子元器件及设备制造、高储能和关键电子材料制造是安徽省的主导行业,2020 年营业收入分别比2013 年增长22.1%、1.1 倍,二者合计占电子核心产业比重超九成五,其中新型电子元器件及设备制造业占比下降。集成电路制造快速成长,电子专用设备仪器实现从无到有,营业收入分别增长3.3 倍、10.6 倍,但两者规模依然较小,合计占电子核心行业比重不足5%。

(2)下一代信息网络产业。新型计算机及信息终端设备制造、新一代移动通信网络服务是安徽省的主导行业,2020 年营业收入分别比2013 年增长3.8 倍、52.8%,二者合计占下一代信息网络产业比重超九成,其中新一代移动通信网络服务业占比明显下降。网络设备制造业快速壮大,营业收入增长10.7 倍,占下一代信息网络产业比重达6.3%。其他网络运营服务、信息安全设备制造、计算机和辅助设备修理等3个行业基本处于孵化阶段,合计占比仅0.5%。

(3)人工智能产业。总体发展态势较好,不仅规模快速扩张,结构也明显优化。其中,智能消费相关设备制造为主导产业,2020 年营业收入比2013 年增长5.7 倍,占人工智能产业比重虽有所下降,但仍超五成。人工智能软件开发处于快速成长期,营业收入增长16.1 倍,占人工智能产业比重大幅提升至三成以上。人工智能系统服务不仅从无到有,且迅猛增长,占人工智能产业比重达8.1%。

(4)新兴软件和新型信息技术服务。新兴软件开发、新型信息技术服务两个行业快速成长,2020 年营业收入比2013 年分别增长21.5 倍、32 倍,二者合计占新兴软件和新型信息技术服务产业比重接近100%。网络与信息安全软件开发规模极小,目前安徽没有企业从事互联网安全服务行业。

(5)互联网与云计算、大数据服务。行业发展总体均衡,其中互联网平台服务、工业互联网及支持服务两个行业成长较快速,2020 年营业收入比2013 年分别增长109.9倍、55 倍,占整个行业的比重提升20 个百分点及以上。

3.企业发展现状。

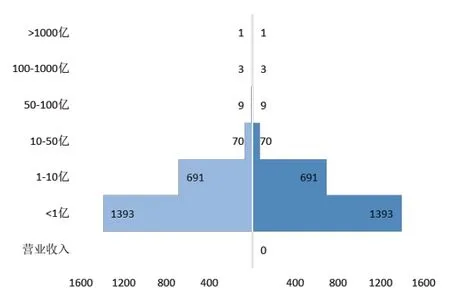

(1)企业规模呈金字塔式分布。2020 年新一代信息技术产业2167 户企业中,营业收入超1000 亿元的企业有1 户,超10 亿元的有82 户,大部分企业规模都不足10 亿元,其中营业收入在亿元以下的企业占比达64.3%。尤其是超大型企业与大型企业、中型企业脱节,除1 家超千亿级别的企业独领风骚外,规模居第2 位的企业营业收入迅速滑落至173 亿元,规模居第5 位的企业营业收入再度大幅滑落至83 亿元,分布合理的企业梯队尚未形成。(图1)

图1 不同营业收入企业数分布图

(2)企业集中度较高。规模超50 亿元的13 户企业创造了整个产业35%的营业收入,其中千亿级企业1 户就贡献了17.2%的营业收入。而企业数占比高达64.3%的小型企业仅创造了9.5%的营业收入。这种企业集中度甚至超过深圳。2019 年,深圳拥有销售过亿的集成电路设计企业共26 家,销售额前10 的公司(占企业数比重为38.5%)销售总额超1000 亿元,占全市设计业销售额的比重为80%,剩余61.5%的企业创造了20%的销售收入。中小企业营利能力不足,带来的弊端显而易见。整个产业增长韧性较差,严重依赖个别超大型企业、大型企业增长,这些大企业生产一旦发生变故,将可能改变整个产业发展趋势。(图2)

图2 不同营业收入规模的企业占比图

4.区域发展现状。

(1)省内企业主要沿江分布,呈现“一个核心、多点支撑”格局。从企业数看,2020 年合肥、芜湖和滁州拥有新一代信息技术产业企业数均超200 户,分别居全省前3 位。其中合肥拥有企业619 户、占全省比重为28.6%,芜湖拥有250 户、占比为11.5%,滁州拥有228 户、占比为10.5%。紧随其后的是安庆、蚌埠和宣城,企业数均超100 户,合计占全省比重为18.1%。从营业收入看,合芜滁蚌分列全省前4 位。其中合肥占比接近全省五成、为48.3%,芜湖占比近2 成、为19.7%,滁州占比1 成、为10.5%,蚌埠占比为4.5%。

(2)大中型企业集中于皖江地区。全省规模超50 亿元的13 户大型企业全部集中于此,其中合肥9户、滁州2 户、芜湖和铜陵各1 户。规模在10 亿元—50 亿元之间的70 户企业,有54 户落户该地区,其中合肥20 户、芜湖12 户、滁州9 户、铜陵和安庆各4 户、池州3 户、马鞍山和宣城各1 户。

分行业看,合肥多个行业领跑全省。如计算机整机制造营业收入占全省比重达99.6%,集成电路制造、可穿戴智能设备占比超八成,显示器件制造、应用软件开发占比超七成,其他电子设备制造占比超六成,锂离子电池制造占比超四成。滁州在初级形态塑料及合成树脂制造、电线电缆制造和显示器件制造等行业优势明显,营业收入占全省的比重分别达30%、25%和12%。芜湖在电线电缆制造和应用软件开发方面实力较强,营业收入占全省的比重分别达25%、13%。六安在计算机零部件制造方面有优势,营业收入占比超四成。宿州的其他智能消费设备制造、铜陵的电线电缆制造发展势头较好,营业收入占比均超两成。此外,淮北的锂离子电池制造、蚌埠的其他电子设备制造、宿州的互联网与云计算、大数据服务比较优势较为明显,占全省的比重均在10%左右。

(二)新一代信息技术产业发展的优势与劣势

当前,安徽新一代信息技术产业依然处于成长周期,尤其是部分新兴行业成长态势较好。但从行业、地域分布以及企业的市场感受来看,产业发展的优势与劣势都十分明显。

1.制造业强势崛起,但服务业短板突出。2020 年,全省新一代信息技术产业中,制造业营业收入占比达86.4%。其中,计算机整机制造、显示器件制造、电线电缆制造三个行业营业收入占全省新一代信息技术产业营业收入的比重达39.7%,组成第一方阵。初级形态塑料及合成树脂制造、锂离子电池制造、技术玻璃制品制造、其他电子元件制造、智能消费相关设备制造等行业占比为18.2%,同列第二梯队。特别是显示器件制造、智能可穿戴设备制造、集成电路部分领域在国内处于领先水平,形成一定品牌效应。相比之下,服务业规模小、实力弱、行业水平较低。2020 年,服务业营业收入占比仅为23.2%,尚不及制造业第一方阵水平。其中,传统的移动电信服务、固定电信服务和其他电信服务营业收入占服务业的比重达41.8%,而各类互联网服务(平台)占比仅为10.2%、应用软件开发占比为12.5%、各类信息服务占比仅为5.4%。与长三角地区相比,安徽服务业体量小更为突出。2020 年,全省信息传输、软件和信息技术服务业营业收入为1102.4 亿元,仅为浙江的10%、上海的15%、不足江苏的三成(2019 年数据)。

2.产业基础较好,但产业链断点较多。从近期安徽省统计局开展的关于新一代信息技术产业发展状况问卷调查情况看,43.4%的受访企业认为安徽新一代信息技术产业基础好,52.4%的企业认为产业集聚效果较好,分别有67.4%、56%的企业认为电子核心产业、人工智能产业具备较强优势。这说明安徽的产业基础得到市场认同。但同时也有30.4%的企业认为产业链断点较多,54.8%的企业上下游配套来自沪苏浙地区、33%的配套来自珠三角地区,省内配套率仅在30%左右。从行业看,制造业中的工业控制计算机及系统制造、信息安全设备制造、计算机和辅助设备修理等行业营业收入仅1 亿元,发展基本处于空白;电声器件及零件制造、特种陶瓷制品制造、敏感原件及传感器制造、光纤制造等行业营业收入均在10 亿元以下,处于起步阶段。服务业中,没有企业涉足互联网安全服务行业;互联网科技创新平台营业收入仅4000 万元,其他互联网平台营业收入刚过亿元,物联网技术服务营业收入仅4 亿元,亟需扶植壮大。

表2 2020 年中国集成电路设计十大企业

3.优势行业增长快,但附加值不高。当前,安徽在新一代信息技术产业链布局上做出了较为全面的谋划,也形成了以显示器制造、计算机整机制造为代表的优势行业,但“优势行业附加值不高、附加值高的行业规模小”的劣势尤为明显。以集成电路行业为例,安徽形成了涵盖集成电路设计、制造、封装测试等较为完整的产业链条,但在附加值及利润较高的集成电路设计领域,全省营业收入仅20 亿元。全国7 个国家级IC 设计业产业化基地,长三角地区占据3 席,分别是上海、无锡和杭州,安徽没有。全国十大集成电路设计企业,长三角地区分布6 家,安徽省尚未引进。集成电路材料方面,安徽主要布局于后端半导体材料,如塑料基板、封装基板、引线框架等,但附加值较高的前端半导体材料,如靶材、光刻胶、显影液、掩膜版、离子源等基本没有涉足。再比如工业互联网方面,虽然工业机器人、智能机床、智能设备等行业安徽均有布局,但体量偏小。按照《国民经济行业分类》,上述行业隶属于通用设备制造、专用设备制造两大类。2019 年全省通用设备制造业营业收入占规模以上工业的比重为4.2%,比沪、苏、浙分别低4.2 个、2.1 个和2.5 个百分点;专用设备制造业营业收入占比为2.8%,比沪、苏分别低0.8 个、2.1个百分点,与浙江基本持平。

4.区位优势突出,但要素聚集效应不明显。调查显示,82.2%的企业认为安徽距离沪苏浙较近,区位优势突出,但当前该优势没有得到充分发挥,技术、人才、资金、信息等要素流动依然不够畅通。比如技术方面,56.2%的企业认为与国内外同业水平相比,安徽产品或服务的主要差距在于核心技术。人才方面,74.8%的企业认为安徽缺乏高素质人才。资金方面,47.6%的企业认为融资困难,82.8%的企业融资方式为银行贷款,融资方式极为单一。信息方面,21.4%的企业对市场前景把握不准。政策支持方面,16.4%的企业认为政策连续性不强,企业预期不足;6.2%的企业认为政策没有用足用活,干部思想不够解放。

猜你喜欢

湖州师范学院学报(2022年9期)2022-11-09

今日农业(2020年18期)2020-12-14

铁道建筑技术(2020年11期)2020-05-22

黄河·黄土·黄种人(华夏文明)(2019年12期)2020-01-09

消费导刊(2018年9期)2018-08-14

齐鲁周刊(2016年19期)2016-05-30

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

森林与人类(2009年9期)2009-11-02