突发公共卫生事件下涉农经营户的积极行为特征与信贷支持

——基于湖北荆州的问卷调查

2021-06-24 09:44朱泽钢宗庆莹程佳佳刘慧杏

农村金融研究 2021年3期

◎朱泽钢 宗庆莹 程佳佳 刘慧杏

引言

本文作者开展了主题为“突发公共卫生事件下涉农经营户资金情况与生产计划”的问卷调查,由于调查期间处于突发公共卫生事件(新冠肺炎疫情)特殊时期,问卷调查非常困难,为了调查的便利,调查对象集中于江汉平原。江汉平原主要包括荆州市的8个县市区,以及仙桃、潜江、天门等三个省直管市,并辐射周边武汉、孝感、荆门等地区,因此,本次调查区域具有典型性。江汉平原东起武汉,西至宜昌枝江,农业发展水平较高,粮食商品率高,为我国重要商品粮基地之一,域内湖区是著名水产区,多种水产品为重要出口商品。从农村经济体系的图谱中可以发现,普通农户数量众多,处于农村经济体系中的基础地位,涉农经营户数量较少,处于农村经济体系中的核心节点地位。本次突发公共卫生事件期间,正是农产品、水产品销售旺季和春季播种、放苗时节。通过问卷调查分析发现,突发公共卫生事件对该地区部分涉农经营户造成一定损失,但总体上没有造成大规模的损失形势;涉农经营户的资金周转出现一些困难,对其提供信贷支持十分必要。

信贷机构采取多种措施支持涉农经营户,如增加农村经营主体的信贷资金供应,对到期贷款进行延期,并免交延期利息,主动了解涉农经营户的资金需求,利用网络手段发放贷款等。这些信贷支持政策帮助涉农经营户保持了积极的生产经营态度。

本文以问卷调查数据为依据,既分析本次突发公共卫生事件下涉农经营户积极开展生产经营行为的具体表现,又从内在心理的层面深度剖析涉农经营户在突发损失下可能发生的非理性行为倾向。研究结论可为提高农村信贷支持效率,以及涉农经营户在突发损失下纠正非理性行为提供参考。

涉农经营户的经营情况与积极行为

本次问卷调查重点考察了涉农经营户四个方面的情况:产品积压与经营损失情况、资金周转情况、生产经营计划与策略、信贷需求等。共收回352份问卷,有效问卷257份,依据问卷调查数据进行了频数统计分析,具体情况如下:

表1:突发公共卫生事件期间产品积压与经营损失情况问卷频数统计

(一)产品积压与经营损失

问卷设计问题“在本次突发公共卫生事件期间,您积压的产品有多少?”,回答选项包括:没有出现积压、5万元以下、5万~20万元、20万~50万元、50万元以下。表1列出相关调查情况的频数统计,从总数上看,25%的经营户回答“没有出现积压”,20%的经营户回答积压产品“5万元以下”,只有少部分回答有较大规模的积压产品。从经营类型角度来看,收购、加工等流通环节经营户的产品积压程度大于种养殖户。从经营产品角度来看,水产品、畜牧家禽经营户出现积压的程度大于作物种植经营户,而作物种植经营户50万元以上积压的户数较多。

问卷设计问题“本次突发公共卫生事件给您带来的损失估计有多少?”,回答选项包括:没有损失、5万元以下、5万~10万元、10万~30万元、30万元以上。从表1的频数统计情况看到,10%左右的经营户回答“没有损失”,32%的经营户回答损失“5万元以下”,只有10%的经营户回答有“30万元以上”的损失,总体来看,回答有较大损失的经营户比例相对较低。从经营类型角度来看,收购、加工等流通环节经营户发生大额损失比例较高。从产品类型角度来看,畜牧家禽经营户对比水产品、作物经营户,一方面没有发生损失的比例较高,另一方面发生30万元以上大规模损失的比例也较高。

上述数据显示,突发公共卫生事件期间,涉农经营户出现一定程度产品积压和损失,但是没有造成大规模的重大损失。同时,经营损失的程度大于产品积压的程度,说明产品积压仅仅是导致经营损失的一个主要原因,还存在其他一些未被调查的原因,其中一个重要原因可能是经营户本身经营不善。

(二)资金周转情况

涉农经营户出现产品积压导致销售资金流入减少,引发资金周转能力不足,表现为不能偿还贷款或没有足够资金开展再生产。问卷设计问题“在本次突发公共卫生事件下,您是否可以正常偿还银行贷款?”,回答选项包括:很困难、勉强可以、完全可以。表2列出了相关调查情况的频数统计。从总数来看,32%的经营户回答“完全可以”偿还贷款,38%的经营户回答“勉强可以”偿还贷款,30%的经营户回答偿还贷款“很困难”。从经营类型角度来看,收购、加工等流通环节的经营户有50%的比例回答“完全可以”偿还贷款,有24%的经营户回答偿还贷款“很困难”,对比种养殖经营户的回答情况,收购、加工等流通环节经营户的资金周转能力更强,跟产品积压情况相反,说明流通环节的经营户资金更加充足以及获取资金支持的能力更强,因此资金周转受到突发公共卫生事件的冲击较小。从产品类型来看,作物经营户比水产品、畜牧家禽经营户的资金周转能力更强,与产品积压程度的情况对应。

问卷设计问题“当前,您是否有足够的资金开展生产或经营?”,回答选项包括:差很多、差一些、勉强够、足够。有11%的经营户回答“足够”,36%的经营户回答“勉强够”,45%的经营户回答“差一些”,只有8%的经营户回答“差很多”。从经营类型角度来看,收购、加工等流通环节经营户的资金满足程度比种养殖经营户更高。从经营产品类型角度来看,水产养殖户的资金满足程度较低。

表2:突发公共卫生事件期间资金周转情况问卷频数统计

表3:突发公共卫生事件期间经营计划情况问卷频数统计

为了更为准确地评价涉农经营户的生产经营情况,问卷设计问题“前两年,您是否经常感觉资金周转困难?”,回答选项包括经常、有时候、没有感觉。调查频数统计显示,只有12%的经营户经常感到资金紧张,73%的经营户有时候感觉资金紧张,15%的经营户平常完全没有感觉资金紧张,不同经营类型和经营产品类型的经营户大体情况一样。对比平常情况,可以看到本次突发公共卫生事件对涉农经营户资金周转具有一定影响。

(三)经营计划与策略

问卷设计问题“考虑到突发公共卫生事件影响,相比去年,您今年的生产经营计划是什么?”,回答选项包括扩大规模、规模维持不变、缩减规模、改行做其它的4项,以考察损失状态下涉农经营户的经营行为策略。表3列出相关频数统计情况。从总数上看,10%的经营户回答“扩大规模”,63%的经营户回答“规模维持不变”,23%的经营户回答“缩减规模”,4%的经营户回答“改行做其它的”。从经营类型的角度来看,种养殖经营户相比收购、加工等流通环节的经营户呈现更加积极的生产态度。从农产品类型的角度来看,水产品经营户与作物经营户的情况差不多,其中回答“规模维持不变”的占了三分之二,而畜牧家禽回答“规模维持不变”的比例只有40%,而回答“扩大规模”的比例大于前两类经营户的相应比例。畜牧家禽经营户的损失程度相对其它两类经营户要大,这在一定程度上说明损失状态下涉农经营户的生产态度可能更为积极。

从统计数据直接来看,更多的经营户选择维持生产规模不变和缩减生产规模,甚至是改行做其它的,似乎涉农经营户倾向于保守策略。然而,相对于缩减规模,涉农经营户扩大规模更加困难,而且对农户经营策略的评价还要考虑经营条件,如果在生产资金紧张的情况下依然维持生产规模不变而不缩减规模,实际上是一种积极的经营策略,因此,结合资金满足生产程度的情况,可以更好地评价涉农经营户的经营策略。由表4列出的相关问卷调查统计情况可知,回答“扩大规模”的经营户中有22%的比例处于生产资金差很多的情况,有45%的比例处于生产资金差一些的情况。回答“规模维持不变”的经营户中有5%的比例处于生产资金差很多的情况,42%的比例处于生产资金差一些的情况。这些数据说明有很大比例的经营户在生产资金不能满足生产的情况下选择维持生产规模不变或扩大生产规模,表现出积极的生产态度。

表4:经营策略的类型追溯分析

表5:突发公共卫生事件期间信贷求助情况问卷频数统计

(四)信贷需求

问卷设计问题“当前是否需要获得银行贷款?”,回答选项包括非常需要、贷到款更好、不需要等。从表5的统计数据来看,16%的经营户回答“非常需要”,53%的经营户回答“贷到款更好”,31%的经营户回答“不需要”。从经营类型角度来看,种养殖户比加工、收购等流通环节经营户对获得银行贷款的需求更为强烈。从经营产品类型的角度来看,畜牧家禽经营户比水产品经营户和作物经营户对获得贷款的需求更强烈。

针对突发公共卫生事件期间涉农经营户对银行贷款的具体求助需求,问卷设计问题“当前突发公共卫生事件下,银行可以在哪些方面为您提供支持和帮助?”,回答选项包括:获得更多贷款、延长还款期限1年以上、免交延期利息。在所有回答的数据中,有46%的比例回答“需要延长还款期限1年以上”,并且31%的回答“需要免交延期利息”,只有23%的比例回答“需要获得更多贷款”,说明涉农经营户更加关注已有贷款不能偿还的问题。从经营类型角度来看,种养殖户相对于收购、加工等流通环节经营户对获得更多贷款的需求更为强烈。从经营产品角度来看,畜牧家禽经营户相对于水产品经营户、作物经营户更希望延长还款期限。

问卷设计问题“当前突发公共卫生事件下,您更期望从以下哪种方式获得借款?”,回答选项包括:银行贷款、亲朋好友贷款、网贷和其他。调查数据显示有72%的比例优先回答“银行贷款”,14%的比例回答“亲朋好友贷款”,只有1%的比例回答“网贷”。

问卷设计问题“如果您向银行申请贷款,存在哪些困难?”,回答选项包括:没有抵押物、难以找到担保人、现有贷款没还、担心突发公共卫生事件影响收入还不起贷款、封路导致联系银行困难。表5的调查统计数据显示,涉农经营户除了受到没有抵押物、难找到担保人、现有贷款没有偿还等普遍存在的因素限制贷款之外,还存在担心突发公共卫生事件影响收入还不起贷款的情况,说明涉农经营户在信贷决策中能较为明显地识别和考虑突发公共卫生事件带来的风险,一定程度上体现了风险规避的态度。然而,明确回答“担心突发公共卫生事件影响收入还不起贷款”占比相对较少,意味着大部分经营户没有充分考虑到突发公共卫生事件对未来经营风险的影响,这可能也是冒险态度的一种体现。只有很小的比例回答“封路导致联系银行困难”,原因在于当地信贷机构主动积极采用线上手段办理信贷业务。

通过上述分析发现,本次突发公共卫生事件期间涉农经营户出现一些产品积压和资金周转困难的情况,但没有形成大规模的态势,并且在国家信贷机构的大力支持下,涉农经营户依然保持积极的生产经营态度。调查数据分析展现了农产品积压、经营损失在农村经济网络中的分布情况。相对于加工、销售等流通环节,种养殖户的资金压力较大,相对于水产品、作物经营户,畜牧家禽经营户的损失相对较大,对信贷需求也相应较大。除此之外,数据显示涉农经营户的损失状态与行为倾向之间存有内在关联,通过不同经营类型和农产品类型的对比分析发现,总体上呈现出损失越大的经营户,越倾向于作出扩大规模的生产经营决策且信贷需求强烈。这说明涉农经营户的行为除了受到外在支持政策的正向影响之外,还可能受到内在心理倾向的影响。

涉农经营户内在心理倾向

国家支持政策等外在条件对涉农经营户积极行为的正向作用是显而易见的,本文不对此作过多讨论。然而,在突发损失下,涉农经营户本身的内在心理可能出现非理性倾向。本次突发公共卫生事件是一个极端偶发的风险点。国家已经对农业经营主体提供了大量信贷资源,支持涉农经营户开展生产经营。为了有效推动农村经济复苏,应该全面分析和把握涉农经营户的行为特征,以制定合理的信贷支持政策。金碚(2020)指出,突发公共卫生事件是一个极端场景,可以揭示不同域境下人的行为差异,人的行为特征并非如经济学假定的那般同质,而是在具体的现实条件中具有不同的行为。按照行为经济学理论,在本次突发公共卫生事件的场景下,涉农经营户可能产生“损失厌恶”和“自我归因偏差”的行为倾向,从而干扰其生产经营决策。前景理论认为,相对于最终的财富水平,行为人对损益、现状等自然状态更加关心,行为决策的价值曲线呈S型,即当行为人处于盈利状态时,他们的行为更加保守,表现出明显的风险厌恶;而处于亏损状态时,出现“损失厌恶”的心理而更加愿意冒险(Kahnemn et al.,1984)。现有许多研究认为人们在遭受自然灾害等损失后表现出明显的冒险倾向,Page et al.(2014)研究发现,2011年澳大利亚洪灾中受到巨大财产损失的受害者倾向于选择高风险的赌博以求摆脱困境。美国卡特里娜飓风的受害者也表现出风险偏好(Eckel et al.,2009)。针对农户风险决策行为的研究发现,处于贫困这一长期损失状态的农户具有风险偏好的特征(Winterhalder et al.,1999;Lawernce,2001),基于我国甘肃实证数据研究发现贫困农户在经济作物种植上倾向采取冒险的生产策略,而在粮食作物种植上倾向于采取保守策略(孟艳红等,2014)。

损失厌恶心理触发了涉农经营户的冒险动机,同时,自我归因偏差可能干扰涉农经营户对未来经营风险的预期,从而强化冒险倾向。自我归因偏差概括的是人们倾向于将成功归因为自我个人特质,而将失败归因为偶发因素或外部因素(Robert J et al.,1973;Langer et al.,1975;Dale et al.,1975)。Czaja(2017)通过使用大型社交交易平台上45000个非专业交易者的公共评论集,表明交易者容易出现自我归因偏差。Mushinada(2020)针对印度投资者的调查研究表明,投资者在遭受损失后,在理性应对和适应环境的同时,认知偏差与理性并存,出现明显的非理性行为。投资者自我归因偏差导致的非理性行为并不会随着经验的积累而减弱(谭松涛,2013),说明非理性行为虽然看似不合理,但实为根深蒂固。针对涉农经营户自我归因偏差及其影响的研究相对较少,然而从基本逻辑来考察,在本次突发公共卫生事件的场景下,涉农经营户可能将受到损失的原因归结为偶发的、外部的突发公共卫生事件,而忽略自身经营不善等其他风险因素。类似本次突发公共卫生事件发生的可能性非常小,因此,涉农经营户可能会低估未来风险水平而提高未来收益的预期水平,增强了挽回损失的信心,为实施冒险型生产策略建立了心理上的实现条件。

如果受到损失的涉农经营户实施扩大生产规模等冒险型生产策略,面临的首要现实问题是缺乏资金,突发公共卫生事件发生初期正好是农村小额信贷普遍还款时期,涉农经营户一方面面临偿还贷款的压力,另一方面还有扩大生产计划实施的资金需求,在这种情况下,自然希望获得银行的信贷支持和帮助。

根据以上分析,本文提出如下假设并进行检验,以进一步从内在心理层面考察涉农经营户的行为倾向。

假设1:涉农经营户受到损失越大,越倾向于实施冒险经营策略。

假设2:涉农经营户受到损失越大,信贷需求越强烈。

假设3:在损失状态涉农经营户的经营策略对信贷需求起到中介作用,即损失状态通过诱发涉农经营户实施冒险经营策略,进而增强其信贷需求。

实证研究

本文基于问卷调查数据,利用logistic回归模型和中介效应检验方法考察涉农经营户的损失状态、冒险经营策略与信贷需求之间的内在关系。

(一)研究设计

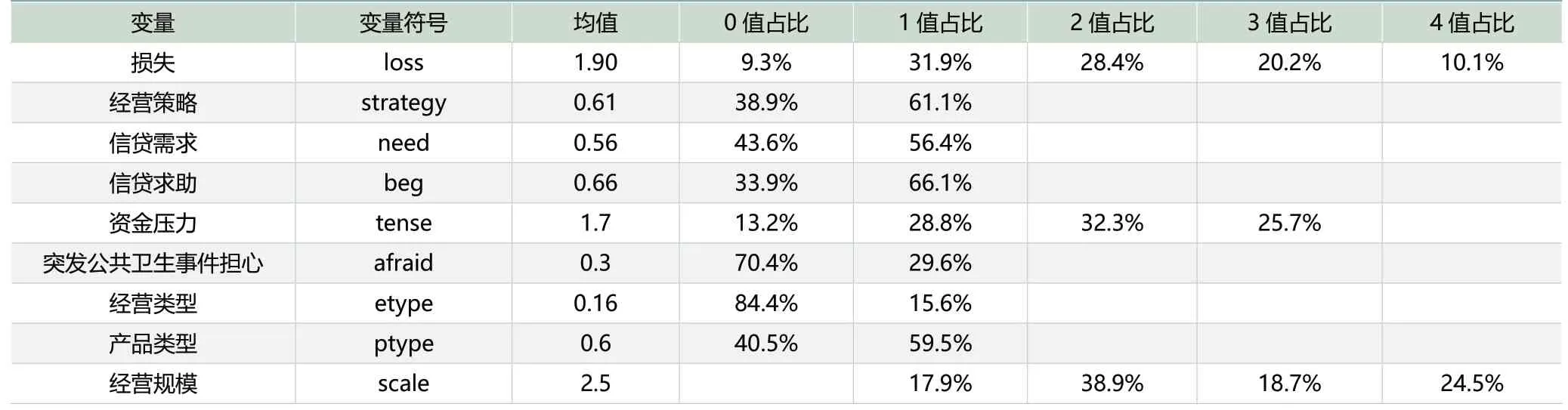

1.变量测度与描述性统计。经营策略分为冒险策略和保守策略两种类型,由于涉农经营如扩大生产规模比较困难,而缩减生产规模比较容易,因此,如果涉农经营户扩大生产规模可以认为是采取冒险策略,并且,如果涉农经营户在资金难以满足生产的情况下依然维持规模不变,也可以认为是一种冒险策略,如上文表4所示,有很大比例的经营户在生产资金不能满足生产的情况下选择维持生产规模不变。基于以上考虑,本文结合问卷问题“当前,您是否有足够的资金开展生产或经营?”设定变量“经营策略(strategy)”:在资金差很多或差一些满足生产的情况下回答“维持生产规模不变”赋值为0,视为保守策略;在各种情况下回答“扩大生产规模”赋值为1,视为冒险策略。

涉农经营户对银行贷款的需求,如果回答“非常需要”可以认为有强烈信贷需求,而回答“不需要”则反之。回答“贷到款更好”可以分两种情况:一是在已经有贷款的情况下回答“贷到款更好”,二是目前没有贷款的情况下回答“贷到款更好”。前者的信贷需求相对后者更为强烈,因此,本文将前者设定为信贷需求强烈,而将后者设定为对贷款需求不强烈。基于上述分析,本文结合“您目前负担多少银行贷款?”和“当前突发公共卫生事件下,您是否需要得到银行贷款?”两个问题设定信贷需求变量(need):任何情况下回答“非常需要”贷款,以及在已经有贷款的情况下回答“贷到款更好”等赋值为1;任何情况下回答“不需要”贷款,以及目前没有贷款的情况下回答“贷到款更好”等赋值为0。

利用“这次突发公共卫生事件给您带来的损失估计有多少?”的问题设定变量“损失(loss)”,并设定“没有损失”的回答赋值为0,“5万元以下”的回答赋值为1,“5万~10万元”的回答赋值为2,“10万~30万元”的回答赋值为3,“30万元以上”的回答赋值为4。

经营策略、信贷需求、损失等三个变量是回归模型中主要分析变量,其他变量还包括经营类型、产品类型、经营规模、资金压力等控制变量,其中经营类型变量(etype)依据问题“您主要从事什么经营?”的回答情况设定,产品类型变量(ptype)依据问题“您从事的经营跟以下哪些农产品有关?”的回答情况设定,经营规模变量(scale)依据问题“正常情况下,您大概一年的销售额?”的回答情况设定,资金压力变量(tense)依据“在这次突发公共卫生事件下,您是否可以正常偿还银行贷款?”的回答情况设定,突发公共卫生事件担心变量(afraid)依据“当前,如果向银行申请贷款存在哪些困难?”的问题设定。表6列出回归模型中包含变量的描述性统计情况。

2.模型构建。针对假设1,使用logistic回归模型,检验突发公共卫生事件下损失状态是否会诱发涉农经营户实施冒险策略。按照通行的做法,将logistic回归模型转化成线性函数模型,具体模型如下:

表6:回归模型中变量描述性统计

表7:模型1、2、3 的回归结果

其中,p1代表涉农经营户实施冒险策略的概率,1-p1代表实施保守策略的概率。

针对假设2,构建如下模型进行检验:

其中,p2代表涉农经营户需要信贷的概率,1-p2代表不需要信贷的概率。

针对假设3,使用中介效应方法检验涉农经营户经营策略是否构成损失对信贷需求的中介机制,按照温忠麟等(2014)的观点,在模型1和模型2的基础上构建模型3,并依次检验a1、b1、c1和c2的系数情况,以检验冒险策略在损失状态和信贷需求之间的中介效应。

(二)回归结果分析

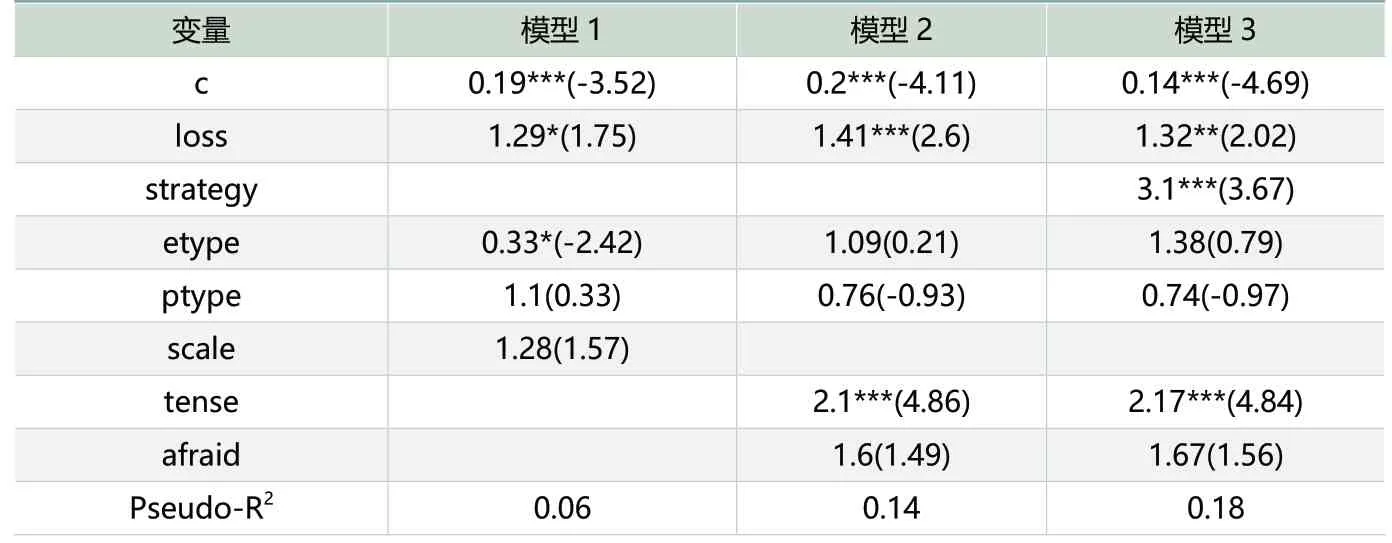

表7列示了涉农经营户在突发公共卫生事件下损失状态对经营策略和信贷需求行为倾向的影响关系。从模型1的回归结果看到,损失变量(loss)的优势比率(odds ratio)为1.29,通过10%水平的显著性检验,意味着损失越大的农户,采取冒险经营策略的可能性越大,该回归结果支持假设1。模型2的回归结果中,损失变量(loss)的优势比率为1.41,在1%水平上显著,说明涉农经营户的损失状态对获得银行信贷需求具有正向作用,损失状态越大,涉农经营户越可能向银行申请贷款,该回归结果意味着假设2得到支持。

从模型3的回归结果看出,损失变量(loss)的优势比率为1.32,在5%的水平上显著,相对于模型2,加入经营策略变量(strategy)后,损失变量(loss)优势比率的显著性水平有所降低,这个情况是因为引入经营策略变量(strategy)到模型后,中介变量起到一定解释作用,从而减小了损失变量(loss)的解释作用,因此,可以认为经营策略在损失状态对信贷需求的影响关系之中起到了一定中介效应,该回归结果一方面表明假设3获得支持,另一方面,由于损失变量(loss)的解释能力依然具有统计意义的显著性,依据温忠麟(2014)的评估方法,a1·c1与c1同号,说明经营策略变量(strategy)在损失对信贷需求的影响关系中起到部分中介作用。资金压力变量(tense)在相关模型中的优势比率均达到1%水平的显著性,意味着资金压力对涉农经营户信贷需求明显具有影响。综合以上数据分析情况,可以看出:在突发公共卫生事件下,涉农经营户信贷需求除了受到资金紧张等现实情况的影响之外,还明显受到实施冒险策略这一因素的影响。

(三)稳健性检验

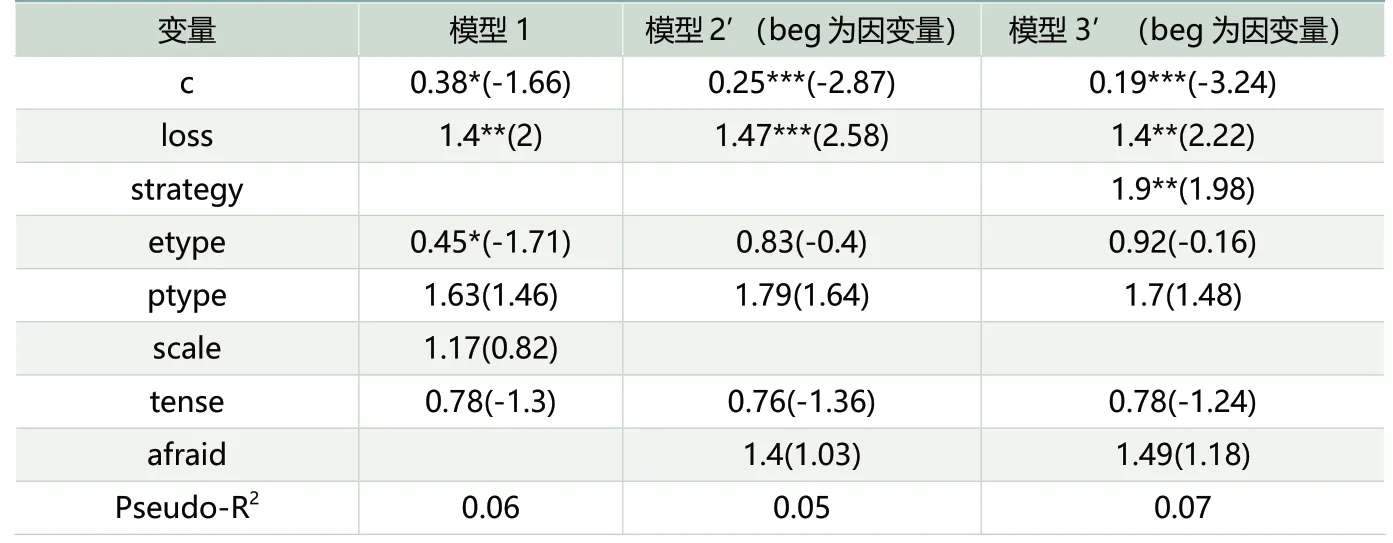

上文使用信贷需求变量(need)进行分析,该变量关注涉农经营户对信贷的总体需求,为了获得更为稳健的分析结果,本文从涉农经营户希望获得的具体信贷帮助角度来进一步进行检验。根据“当前突发公共卫生事件下,银行可以在哪些方面为您提供支持和帮助?”的问题构建信贷求助变量(beg),并将该变量作为因变量,套用上文的模型2、模型3的基本结构,形成新的模型2’和模型3’进行分析。关于损失对经营策略的影响依然采用模型1来检验(由于问卷问题设计剔除了部分没有贷款的受访对象,所以此处与上文分析的样本数量不同),考虑到获得更多贷款的需求比延长还款期限和免交延期利息体现出更为积极的态度,因此,设定“获得更多贷款”的回答赋值为1,“延长现有贷款还款期限1年以上”等回答赋值为0。

表8列示了相关模型的回归结果。从模型1的回归结果可以看出,损失变量(loss)的优势比率为1.4,在5%的水平上显著,说明受到损失越大的涉农经营户越倾向于采取冒险的经营策略。根据模型2’的回归结果,损失变量(loss)的优势比率为1.47,在1%的水平上显著,说明受到损失越大的涉农经营户更加希望获得更多贷款,而不是对现有贷款延期和免交延期利息。结合模型1、模型2’和模型3’分析表明经营策略在损失状态对信贷求助的影响关系中起到了部分中介效应。上述数据分析进一步从具体信贷需求的角度验证了损失状态下涉农经营户倾向于实施冒险生产策略和激进信贷需求的问题。

结论与政策建议

通过问卷调查与分析,观察到本次突发公共卫生事件下涉农经营户的生产经营、资金周转、生产经营计划和信贷需求等基本情况,数据分析表明涉农经营户虽然受到一定影响,但没有出现大规模损失的形势。在国家支持政策等外在条件作用下,涉农经营户依然保持积极的生产经营态度,这种积极的生产态度对恢复农村经济有重要的作用,应该对其维护和支持,正因为如此,有必要科学、全面地评价这种积极行为的本质。通过从内在心理倾向角度分析,发现涉农经营户在损失状态下可能发生冒险倾向,进而增加对信贷的需求。冒险倾向作为非理性行为会干扰涉农经营户平稳恢复生产,因此,在积极对涉农经营户进行信贷支持的过程中,既需要进一步维护和激发涉农经营户积极生产行为的态度,也要发现和纠正小部分涉农经营的冒险行为倾向。基于以上研究发现和认识,本文提出以下建议:

表8:模型1、2’、3’的回归结果

国家信贷机构一方面要加大对涉农经营户信贷普惠性支持,另一方面也要注意精准施策,通过评估农村经济网络中各个经营主体的资金情况,找到资金压力较大的网络节点,进行精准信贷支持,打通整个农村经济网络中的资金链。依据本次调查数据,有必要重点关注两类经营者,一类是种养殖户,他们处于农村经济网络的终端,产品积压较多,资金周转能力较低;另一类是畜牧家禽经营户,其产品生产周期长,产品积压程度较大,导致资金压力较大。

对于涉农经营户而言,在突发公共卫生事件的暂时影响之下,既要积极恢复生产,争取信贷支持和帮助,也要有意识避免冒险倾向。非理性行为倾向看似不合理然而根深蒂固,且难以被当事者感知,所以,受到损失的涉农经营户要参考其他那些没有受到损失经营户的生产经营决策和想法,以发现自身的冒险冲动,尽量规避二次风险。对于信贷机构而言,首先要加大对涉农经营户的信贷支持和帮助;其次,要科学评估本次突发公共卫生事件引发而来的信贷风险因素,加强信贷风险管理,关注重大损失经营户的心理倾向,将心理评估纳入到信贷评估体系中,帮助涉农经营户规避冒险行为倾向和过度信贷,平稳恢复生产经营。对于政府相关职能部门而言,除了为较大损失涉农经营户进行物质层面的支持之外,还有必要通过宣传、培训等形式对涉农经营户开展心理建议和疏导,帮助他们理性研判局势,避免非理性行为影响到生产经营策略和在突发公共卫生事件下受到二次损失。

猜你喜欢

广西医科大学学报(2022年5期)2022-06-07

江苏农村经济(2021年7期)2021-12-17

民族大家庭(2021年6期)2021-11-24

开发研究(2021年4期)2021-10-21

纺织服装周刊(2021年16期)2021-09-07

煤气与热力(2021年3期)2021-06-09

房地产导刊(2020年5期)2020-06-24

对外经贸(2016年2期)2016-04-26

中国记者(2014年9期)2014-03-01

中国记者(2014年6期)2014-03-01