经济政策不确定性、投资者情绪与银行系统性风险传染

2024-02-29 21:07王周伟李凯琪

金融理论探索 2024年1期

王周伟 李凯琪

收稿日期:2023-06-10

基金项目:国家自然科学基金面上项目“结构变化中银行系统性金融风险的多维多重传染研究”(71973098)

作者简介:王周伟,男,山西闻喜人,博士,教授,研究方向为金融管理、空间金融、金融计量;李凯琪,女,研究方向为金融风险管理、金融计量。

摘 要:面对经济政策不确定性和投资者情绪,银行业需承担应对经济衰退、化解银行风险和实现经济高质量稳定增长的责任。本文利用MVMQ-CAViaR模型测度了2008—2021年所有上市银行的系统性风险,构建面板门限回归模型和面板平滑转换模型,研究在投资者情绪转换作用下经济政策不确定性影响银行系统性风险多重传染的边际效应结构变化。研究表明:投资者情绪具有显著的区制转换效应,使经济不确定性影响银行系统性风险多重传染的净边际效应,以指数转换模式发生结构变化。据此提出正确处理经济政策不确定性与银行系统性风险的关系,投资者要保持理性情緒以及监管部门要加强监管的建议。

关 键 词:经济政策不确定性;投资者情绪;银行系统性风险;风险传染;指数平滑转换模式

中图分类号:F832 文献标识码:A 文章编号:2096-2517(2024)01-0018-14

DOI:10.16620/j.cnki.jrjy.2024.01.003

一、引言

作为“三大攻坚战”的首位,防范化解重大风险是我国一直以来十分重视的问题,“十四五”规划中再次提出要“维护金融安全,守住不发生系统性风险底线”。 处在百年未有之大变局的重要战略机遇时期,我国的经济发展同时面临着经济政策不确定性和金融系统风险溢出等诸多挑战。 在我国金融机构中银行部门发挥着主导作用,银行在面临金融风险溢出的同时还需承受经济政策不确定性带来的负面冲击[1]。如2008年金融危机爆发、2010年影子银行不断涌现、2013年出现“钱荒”事件、2018年中美贸易摩擦不断升级、2020年俄罗斯和沙特爆发石油战以及2020年以来全球新冠疫情大爆发,这些风险事件的发生无疑给银行的稳定发展带来了诸多问题和挑战[2]。面对日益加大的经济政策不确定性,银行需承担应对经济衰退、化解系统性金融风险和助力实体经济高质量稳定发展的责任。因此,研究经济政策不确定性对银行系统性风险传染的冲击影响及其结构变化,具有重要的实践意义。

学者们大多研究银行系统性风险的度量、经济政策不确定性对银行系统性风险的影响,较少涉及投资者情绪在其中起到的作用。例如,投资者情绪低落会带来股市羊群效应, 导致投资者抛售股票,加剧银行的震荡,在经济政策不确定性上升的时候,会增加银行系统性风险[3]。所以,投资者情绪的不同会使经济政策不确定性对银行系统性风险的影响产生变化。那么,经济政策不确定性对银行系统性风险会产生什么影响?投资者情绪对银行系统性风险产生什么影响? 在投资者情绪的作用下,经济政策不确定性对银行系统性风险的影响如何变化?厘清这些问题不仅有助于有针对性地制定经济政策,而且对防范和化解重大风险起着至关重要的作用。因此,本文将具体探讨经济政策不确定性和投资者情绪对银行系统性风险的影响。

本文的边际贡献主要在于:(1) 不同于单方程估算,也不同于多方程的分步估计,为系统反映两个银行之间的风险传染关联、风险因素关联与外部冲击关联, 综合测度其引致的关联传染风险,本文构建多元多分位数条件自回归(MVMQ-CAViaR)模型,系统拟合了银行风险的多重多源、循环连锁的两个层次八种复杂关联传染效应特征;(2) 选用面板门限回归模型,证实了经济政策不确定性对银行系统性风险多重传染的影响存在结构变化;(3)选用面板平滑转换模型,探索出在投资者情绪的转换作用下经济政策不确定性影响银行系统性多重风险传染的边际效应平滑变化模式。

二、文献综述

(一)银行系统性风险的测度

作为风险管控领域的核心问题,银行系统性风险传染测度的主流指标有增量条件风险价值(ΔCoVaR)、边际系统预期损失(MES)、增量条件预期损失(ΔCoES)、相对系统性风险指数(%SRISK),其中增量条件风险价值是应用最为广泛的指标,它等于银行风险状态下的条件风险价值(CoVaR)减去其正常状态下的条件风险价值[4]。对于CoVaR的测度,韩超等(2019)构建了时变Copula模型计算系统性风险值[5];李守伟等(2019)在时变Copula模型的基础上进行了动态测度[6];谢贤君等(2023)构建了AR-GARCH-DCC模型计算系统性风险值[7];郭品等(2023)利用GRJ-GARCH-Coupla-CoVaR模型测算了银行系统性风险水平[8];方意等(2023)选用双重ΔCoVaR模型研究银行系统性风险的溢出效应[9]。大部分学者采用分位数回归的方法计算银行系统性风险[10-12]。在分位数回归法的基础上,White等(2015)将CAViaR模型扩展成为多元多分位数CAViaR(即MVMQ-CAViaR)模型,揭示出市场风险是相互影响、相互传染的[13]。

(二)经济政策不确定性对银行系统性风险的影响

有学者研究了经济政策不确定性对银行系统性风险的影响。孙琪(2018)研究表明,经济政策不确定性会通过作用于融资流动性进一步影响系统性风险,且经济政策不确定性对系统性风险具有显著的促进作用[14];冯燕妮等(2020)构建贝叶斯估计时变参数模型研究发现,经济政策不确定性正向显著作用于股市系统性风险, 经济政策不确定性越高,股市的系统性风险越大[15];蒋海等(2021)发现经济政策不确定性与银行间网络关联性的增加均会带来银行业系统性风险,且银行间网络关联性在经济政策不确定性对银行业系统性风险的影响中发挥中介作用[16];欧阳资生等(2023)认为经济政策不确定性对金融机构系统性风险具有显著的促进作用[3];顾海峰等(2022)研究表明,经济政策不确定性显著正向作用于银行系统性风险,且银行家乐观度会抑制经济政策不确定性对银行系统性风险的促进作用[2];李洋等(2021)在构建银行风险传染网络的基础上研究发现,经济政策不确定性的提高会通过银行的风险传染和自身的脆弱性显著增加银行系统性风险[17];周亮等(2022)研究发现,经济政策不确定性正向显著作用于银行系统性风险,且经济政策不确定性的提高会通过降低投资者的意愿从而增加银行系统性风险[18];Demir等(2021)选取不同国家的银行面板数据研究发现,经济不确定性导致银行信贷总体增长率下降[19];黄大禹等(2022)认为经济政策不确定性会通过增加银行不良贷款而降低商业银行绩效水平,这种效应在小规模的银行中更加明显[20];刘凤根等(2023)从金融机构脆弱性、金融市场脆弱性、风险传染性三个层面系统梳理了经济政策不确定性与系统性金融风险的相关研究,发现经济政策不确定性的提高会加剧系统性金融风险的传染[21];张琳等(2022)从“冲击”和“传染”两个维度考察了政策连续性对银行系统性风险的影响[22]。

(三)投资者情绪对银行系统性风险的影响

学者们的研究主要聚焦于银行系统性风险的测度及其影响因素,较少涉及投资者情绪对银行系统性风险的影响。童中文等(2016)研究表明投资者情绪显著负向作用于银行系统性风险,投资者情绪高涨可以抑制银行系统性风险的形成[23];佟孟华等(2018)通过测度上市金融机构的系统性风险发现, 投资者情绪正向显著作用于系统性风险,即投资者情绪越高涨, 上市金融机构的系统性风险越大[24];宋玉臣等(2020)构建了非线性MS-VAR模型,研究发现投资者情绪的区制转换及其作用机制会导致系统性风险的积聚,并提出风险状态转换的相关建议[25];邢红卫等(2021)研究表明投资者情绪会带来系统性风险,且投资者情绪低落带来的股价暴跌风险大于投资者情绪高涨带来的股价暴跌风险[26];张宗新等(2022)认为投资者情绪对银行系统性风险的作用呈倒U型,投资者情绪低落会增加银行系统性风险,投资者情绪高涨会减少银行系统性风险[27]。

综上,大部分文献都是分别研究经济政策不确定性或者投资者情绪各自对银行业系统性风险的作用,但研究经济政策不确定性与投资者情绪对银行业系统性风险传染的联合作用的文献很少。因此,本文以2008年1月至2021年12月的14家上市银行为样本, 利用MVMQ-CAViaR模型测度2008—2021年所有上市银行的系统性风险, 并构建面板门限回归模型和面板平滑转换模型,研究在投资者情绪转换作用下经济政策不确定性影响银行系统性风险多重传染的边际效应结构变化。

三、理论分析与研究假设

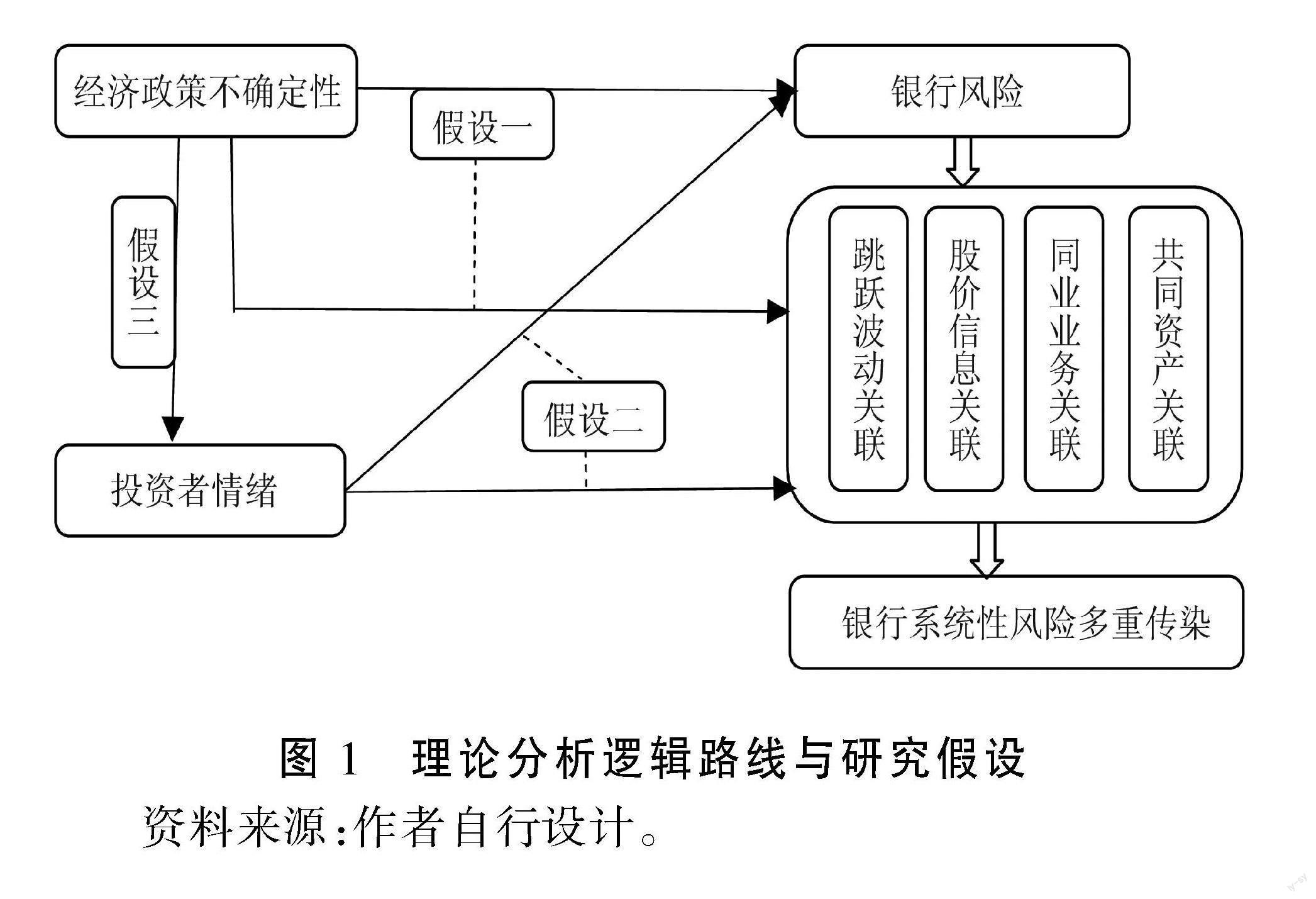

银行风险之间的系统性传染主要有跳跃波动关联[28]、股价信息关联[29]、同业资产负债业务关联[30-31]和共同资产价格关联[32]四个路径。经济政策不确定性增加,会加大实体经济运营风险,降低银行资产收益,同时也会提高银行资金使用费用,压缩净利差,会加剧银行经营风险和信用风险,净增加银行的被动性风险承担与破产风险,经过同业资产负债业务关联,银行风险增加会溢出传染给其他银行[2]。如果进一步响应到金融市场上,经济政策不确定性上升会加剧上市银行的股价崩盘风险,这些多源的银行风险累加,还会通过跳跃波动关联、股价信息关联和共同资产价格关联,多重传染叠加溢出给其他银行吸收, 倍增该银行的系统性风险多重传染。因此,本文提出假设。

假设1:经济政策不确定性显著正向影响银行系统性风险多重传染。

正常情况下,投资者情绪高涨时,会增加市场流动性,提升交投活跃度,推动金融市场理性繁荣,减弱上市银行的股价崩盘风险,也会顺周期地提升银行市场价值,增加违约距离,减少信用风险,这些减弱的银行风险会通过跳跃关联、股价信息关联和共同资产价格关联, 溢出传染给相关其他银行[33]。且大部分投资者在获取信息的数量、资金管理能力与交易风格等方面不同,对投资收益以及波动的预期存在差异,投资者产生负面情绪时,低落的投资者情绪引发羊群效应,会对市场稳定和银行等机构产生短期和长期冲击[3]。因此本文提出以下假设。

假设2:投资者情绪显著负向影响银行系统性风险多重传染。

经济政策不确定性引致的银行系统性风险多重传染,主要是通过跳跃波动关联、股价信息关联与共同资产价格关联等金融市场渠道传染的。投资者情绪是金融资产定价的核心因子,情绪波动会引发金融市场上银行资产价格波动,诱发跳跃波动幅度与频率变化,导致股价信息关注强度变化,推动银行共同资产价值弹性变化,由此会调节经济政策不确定性带来的银行资产风险溢价弹性及其系统性风险多重传染的边际贡献。作为市场因素,投资者情绪变化会经过银行风险共振关联传染,特别是投资者负面情绪,会显著提升银行系统性风险多重传染的范围、 深度与概率, 加快风险传染速度。此外,投资者应对经济政策频繁调整所持有的情绪越高涨时,投资者越看好未来政策调控效果,进一步对银行信贷投资决策及行为产生影响[2]。投资者情绪对经济政策不确定性与银行系统性风险关系的转换作用机制如下:高涨的情绪说明投资者认为经济政策不确定性引发的负面效应在可控范围内,于是待经济形势好转后适度增加信贷资产配置,减少了流动性危机的蔓延。投资者情绪较高会更倾向于追求长期利益而减少盈余管理等短视行为,不仅提高了银行组织内部的治理能力,也使银行抗风险能力得以提升,从而有效抑制了经济政策调整对银行系统性风险的负面作用。在经济政策不确定性增加时, 金融监管部门格外注重流动性的跨周期调节,并在满足银行流动性需求的前提下实施前瞻性管理,由此使得投资者情绪高涨,进而降低了银行系统性风险水平。因此,本文提出以下假设。

假设3: 投资者情绪具有显著的区制转换效应,使经济不确定性影响银行系统性风险多重传染的净边际效应发生结构变化。

本文理论分析逻辑路线如图1所示。

四、实证研究方法设计

(一)银行系统性风险多重传染的测度与模型设定

1. 利用MVMQ-CAViaR模型估算银行业条件风险价值及增量条件风险价值

第i个银行对银行业(s)的系统性传染风险,即第i个银行对银行业的风险溢出,选用增量条件风险价值测度。

?驻CoVaRsit=CoVaRsit(0.95)-CoVaRsit(0.5) (1)

其中,CoVaRsit(0.95)是在95%的置信水平下,银行i对银行业的尾部风险溢出(银行业条件风险价值);CoVaRsit(0.5)是在正常情况下,银行i对银行业的尾部风险溢出(银行业条件风险价值)。

White等(2015)将传统的单方程CAViaR模型扩展成为多元多分位数CAViaR模型(即MVMQ-CAViaR模型)[13]。作为联立多方程结构模型,把两个机构的风险指标作为内生变量,把风险因素与风险传染源作为外生变量, 设立MVMQ-CAViaR模型,就可以系统估算多种风险来源与风险传染源及外部冲击对两个机构风险的多重交互影响,检验双向风险溢出的存在性以及方向性。而且风险具有累积可加性,在模型中引入滞后项,就可以描述两个机构之间风险傳染的动态影响过程。这些都是单方程建模分析很难实现的, 由此本文选用MVMQ-CAViaR模型估算银行业条件风险价值。

银行风险传染主要源自自身风险序列影响、自身及相邻机构与银行业的市场冲击与风险传染,因此设估算银行业条件风险价值的MVMQ-CAViaR模型为:

qit(?兹)=ci+aii|Yit-1|+ais|Yst-1|+bii(?兹)qit-1(?兹)+ bis(?兹)qst-1(?兹)qst(?兹)=cs+asi|Yit-1|+ass|Yst-1|+bsi(?兹)qit-1(?兹)+ bss(?兹)qst-1(?兹) (2)

其中,下标i表示银行i(i=1,2,…,n),下标s表示银行业,下标t表示时期(t=1,2,…,T);qit(?兹)、qst(?兹)分别表示在?兹置信水平下银行i、银行业s的尾部风险;|Yit-1|、|Yst-1|是银行i、 银行业s的收益率绝对值,其用来代表金融机构冲击,且其滞后一期的正向冲击和负向冲击具有相同的作用效果;qit-1(?兹)、qst-1(?兹)是滞后一期的银行i、银行业s尾部风险,其用来描述尾部风险的自相关特征。系数矩阵为A=aii aisasi ass和B=bii bisbsi bss, 其中系数矩阵A中的主对角线表示前期银行i或银行业s受到的金融机构冲击对当期银行i或银行业s自身尾部风险的影响,非主对角线的上三角元素表示了前期银行业s受到的金融机构冲击对当期银行i的尾部风险的影响,非主对角线的下三角元素表示了前期银行i受到的金融机构冲击对当期银行业s的尾部风险的影响。系数矩阵B中的主对角线表示前期银行i或银行业s的尾部风险对当期银行i或银行业s自身尾部风险的序列相关影响,非主对角线的上三角元素表示了前期银行i受到的尾部风险对当期银行业s的尾部风险的影响,非主对角线的下三角元素表示了前期银行业s的尾部风险对当期银行i的尾部风险的影响。

分别在0.95和0.5置信水平下估计MVMQ-CAViaR模型,就可以得到在0.95和0.5置信水平下的银行业条件风险价值CoVaRsit(0.95)和CoVaRsit(0.5)。

该模型具有收益率联合分布特征无先验性的优势,用最大似然估计法求解模型联合似然函数,可以得到模型参数估计值。在得到参数估计值矩阵后,需要进行显著性检验,因此构建Wald统计量,检验尾部风险的溢出效应是否显著。

(R?茁-r)'[R×VC×R]-1(R?茁-r)■?姿2(n) (3)

其中,R是m×n约束矩阵;m是约束方程的个数;n是系数的个数;VC为系数的方差-协方差矩阵。

2.利用面板门限回归模型探索结构变化效应

为了验证假设3,研究经济政策不确定性影响银行系统性风险多重传染的结构变化,本文首先建立面板门限回归模型,验证经济政策不确定性影响银行系统性风险多重传染有没有结构变化, 回答“是否存在结构变化”问题。然后,用面板平滑转换模型,探索分析投资者情绪的转换作用,以及经济政策不确定性影响银行系统性风险多重传染的边际效应结构变化模式,进一步验证假设3,回答“结构如何变化”问题[34]。

对于面板数据{yit,xit,qit:1≤i≤n,1≤t≤T},其中i表示个体,t表示时间,固定效应门限回归模型如下:

yit=?滋i+?茁1xit+?着it,若qit≤?酌yit=?滋i+?茁2xit+?着it,若qit>?酌 (4)

其中,yit为被解释变量;个体截距项为?滋i,其若显著存在表明这是固定效应模型; 解释变量xit为外生变量向量,与扰动项?着it不相关;?茁1、?茁2为解释变量xit向量的参数向量; 扰动项?着it为独立同分布的正态随机项;qit为门限变量(可以是解释变量xit的一部分);?酌为待估计的门限值。

门限效应检验的原假设H0为:?茁■■=?茁■■,即不存在门限效应;备择假设H1为:?茁■■≠?茁■■,即存在门限效应。LR检验统计量为:

(5)

其中,RSS为原假设约束下的残差平方和;RSS为无原假设约束的残差平方和。

3.利用面板平滑转换模型探索结构变化模式

固定效应的面板平滑转换模型的表达式为[35]:

yit=a+xit ?茁+G(sit;c,?酌)zit?琢+ui+?着it

G(st;c,?酌)=

[1+exp(-?酌(sit-c))]-1 Logistic,LSTR1-exp(-?酌(sit-c)2) Exponential,ESTR?椎(?酌(sit-c)) Normal,NSTR (6)

其中,yit为被解释变量;a为常数项;?茁为解释变量的参数向量;xit 为线性作用的解释变量向量;zit为非线性平滑转换作用的解释变量向量;?琢为变量向量zit的参数向量;G(st;c,?酌)是平滑转换函数,其值介于0和1之间,其转换模式有逻辑转换(LSTR)、指数转换(ESTR)和正态转换(NSTR)三种模式;?酌为平滑转换系数,大于0,反映平滑转换的速度和平滑度,当?酌→∞,G(st;c,?酌)成为指示函数;?椎(·)为正态分布函数;sit为发挥平滑转换作用的转换变量;uit是个体效应,允许其与xit或zit相关。

(二)变量指标选用

1.被解释变量。为验证三个假设,选取银行业系统性风险多重传染作为被解释变量。

2.解释变量与转换变量。(1)经济政策不确定性是增加银行系统性风险多重传染的重要途径之一[16],因此本文选取经济政策不确定性作为核心解释变量。 本文选取的经济政策不确定性指数是由Baker等根据关键词统计合成得到[16]。(2)为验证模型的稳健性, 本文收集了Steven J.Davis等给出的经济政策不确定性指数。(3) 投资者情绪是许多学者研究的热点问题。本文采用换手率反映银行股票交投活躍程度和购买意愿及流动性好坏程度,结合股价涨跌反映的乐观和悲观情绪,组合测度银行股票的投资者情绪[36]。

3.控制变量。(1)选取银行微观特征作为控制变量。银行规模、成本收入比和存贷比反映了银行的盈利能力及情况,不良贷款率和资本充足率反映了银行的业绩水平和银行股基本面的好坏。(2)选取部分宏观变量作为控制变量, 如货币供应量、银行间同业拆借加权利率、沪深300收益率、居民消费价格指数和经济发展增速。沪深300收益率度量了股票市场波动性,货币供应量和银行间同业拆借加权利率反映了当前货币市场情况,居民消费价格指数反映了通货膨胀和货币购买力变动情况,经济发展增速影响着中央银行的管理决策和银行业的发展。

各变量定义说明如表1所示。

(三)样本选取与数据收集

本文选取2008之前已经上市的所有银行共14家,包括中国银行、工商银行、交通银行、建设银行等4家国有银行,平安银行、浦发银行、民生银行、招商银行、华夏银行、兴业银行、中信银行等7家股份制银行,宁波银行、南京银行、北京银行等3家城市发展银行。这些银行占据了近80%的中国银行系统资产,包含了70%左右原银保监会认定的系统重要性金融机构,能较好地反映中国银行业的主要特征。 收集了2008年1月1日至2021年12月31日期间的银行日交易收盘价, 共3605条数据,用于测度银行系统性风险和投资者情绪变量的日数据,将日数据平均得到月度数据,银行股价数据来自国泰安数据库。银行层面的其他数据来自同花顺iFind数据库和银行的季度报告, 将银行的季度报告数据插值平滑得到月度数据。经济政策不确定性指数来自Baker统计的数据, 投资者情绪指数和其余控制变量来自国泰安和同花顺iFind数据库。其中,选取收盘价一阶差分的对数来计算股价的对数收益率,并将其扩大100倍。其中,银行业的收益率通过对14家银行的收益率进行加权平均得到,即rmt=■witrit,权重为各自银行的总市场价值比重。

五、实证结果及分析

(一)描述性统计情况

主要變量的描述性统计情况如表2所示。14家上市银行的系统性风险的最小值和最大值分别是-6.2209、-0.8061,经济政策不确定性指数取对数后的最小值和最大值分别是3.2636、6.8782,投资者情绪的最小值和最大值分别是-0.0115、0.0412,这表明不同月份不同银行的系统性风险、投资者情绪以及经济政策不确定性存在较大的差异,符合研究的基本需求。另外,银行层面和宏观层面的控制变量的最小值和最大值存在较大的差异,两者与均值也存在差距,这表明了本文选取控制变量的正确性与必要性。

(二)各变量的平稳性检验与各变量之间的协整关系检验结果与分析

为避免伪回归,建立面板回归模型,需要利用单位根检验验证样本数据的平稳性,利用协整检验验证指标数据之间的协整关联。 面板平稳性LLC检验的最大滞后期设置为12,面板平稳性IPS检验的最大滞后期设置为8, 两个检验结果都表明,除存贷比之外的其他指标数据都不存在单位根,这些指标数据是平稳的。 在进行LLC检验和IPS检验时,存贷比结果出现不一致的情况,进一步做HT检验,其p值为0.0074并小于0.05,也表明存贷比面板数据不存在单位根过程。

采用KAO和PO检验进行协整检验, 检验结果表明面板数据变量之间存在协整关系,应该建立多方程模型做系统估计。

(三)经济政策不确定性和投资者情绪分别影响银行系统性风险多重传染的实证结果及分析

为验证假设1和假设2,本文利用固定效应和随机效应的面板回归模型,把银行系统性风险多重传染作为被解释变量,以经济政策不确定性和投资者情绪分别作为核心解释变量,银行层面和宏观层面的变量指标作为控制变量,检验经济政策不确定性和投资者情绪对银行系统性风险多重传染的影响。表3报告了固定效应和随机效应的面板回归结果,并做了效应识别的豪斯曼检验。豪斯曼检验的p值均小于0.05, 因此拒绝原假设, 可以认为固定效应的面板回归结果更佳。且对经济政策不确定性和投资者情绪对银行系统性风险的影响分别进行多重共线性检验,VIF值均小于5,表明不存在严重的共线性问题。

从表3可以看出,经济政策不确定性及其时间滞后项均正向显著影响银行系统性风险多重传染,经济政策不确定性每增加1个单位,银行当期的系统性风险多重传染会随之增加0.0413个单位,银行下一时期的系统性风险多重传染会随之显著增加0.0867个单位。 这是由于经济政策不确定性增加会加剧银行经营风险和信用风险,经过同业资产负债业务关联, 银行风险增加会溢出传染给其他银行,还会通过跳跃波动关联、股价信息关联和共同资产价格关联, 多重传染叠加溢出给其他银行吸收,倍增该银行的系统性风险多重传染。

投资者情绪负向显著作用于银行系统性风险多重传染,投资者情绪每高涨1个单位,银行的当期系统性风险多重传染就会减少16.2931个单位,银行下一时期的系统性风险多重传染就会显著减少10.0885个单位。 这是由于投资者情绪高涨会增加市场流动性,提升交投活跃度,推动金融市场理性繁荣,也会顺周期地提升银行市场价值,增加违约距离,减少信用风险,且这些减弱的银行风险会通过跳跃关联、 股价信息关联和共同资产价格关联,溢出传染给相关其他银行。

银行风险会通过跳跃关联、股价信息关联和共同资产价格关联等路径传染,因此银行吸收整个银行业的传染风险正向影响银行系统性风险多重传染。作为银行层面的控制变量,银行规模正向显著作用于银行系统性风险多重传染。而成本收入比和存贷比可以反映出银行的盈利能力,因此成本收入比正向显著影响银行系统性风险多重传染,而存贷比可以减少银行系统性风险多重传染。 因此,降低成本收入比以及增加存贷比可以减少银行系统性风险多重传染。作为宏观层面的控制变量,货币供应量、银行间同业拆借加权利率、居民消费价格指数和沪深300收益率的增加,都会在一定程度上增加银行系统性风险多重传染。

选取Steven J.Davis等构建的另外一种经济政策不确定性指数,代替Baker的经济政策不确定性指数,对模型结果作稳健性检验,也得到了类似的结论(见表3)。至此,假设1和假设2得到验证。经济政策不确定性显著正向影响银行系统性风险多重传染,而投资者情绪显著负向影响银行系统性风险多重传染。

(四)经济政策不确定性影响银行系统性风险多重传染的门限效应检验结果与分析

1.门限估计值的检验

为验证假设3, 本文利用面板门限回归模型,以投资者情绪作为门限变量,探究投资者情绪的转换作用及其对经济政策不确定性影响不同银行的系统性风险多重传染的边际效应结构变化的调节作用存在性。门限效应检验结果如表4所示。

由表4可知, 投资者情绪为在5%水平上显著的门限转换变量, 其显著具有单个门限值0.0016,模型具有单一门限效应。因此,单个门限值为具有状态转换效应的解释变量总体作用(包含线性作用和非线性作用)的转换门限值。

图2为利用似然比估计法对门限值进行的似然比检验统计量值。图2中折线的最低点为门限估计值0.0016, 折线与虚线的两个交点即为门限值95%的置信区间[0.0013,0.0017],门限估计值在真实性检验的置信区间内。

2.门限回归结果与分析

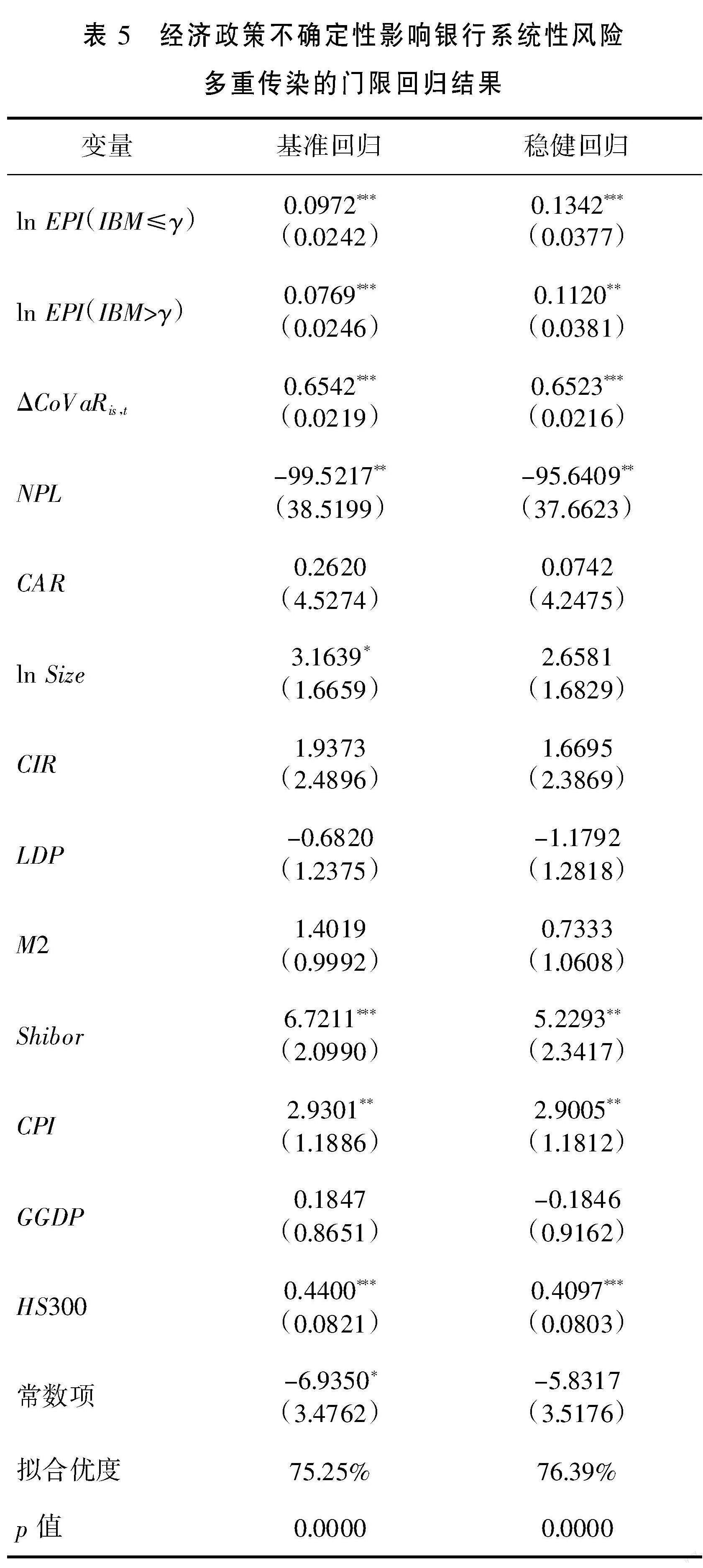

表5报告了基准回归结果。

由表5的基准回归结果可知,在不同程度的投资者情绪作用下,经济政策不确定性对银行系统性风险多重传染的影响不同。 当投资者情绪低于0.0016时,经济不确定性对银行系统性风险多重传染的显著影响为0.0972,这说明经济不确定性会显著增加银行系统性风险多重传染;当投资者情绪高于0.0016时,经济不确定性对银行系统性风险多重传染的影响为0.0769,这说明在投资者情绪高涨的时候,经济不确定性增加系统性风险的力度有所下降。这是由于投资者负面情绪会显著提升银行系统性风险多重传染的范围、深度与概率,加快风险传染速度。因此,隨着投资者情绪高涨,经济政策不确定性使银行系统性风险多重传染的净效应发生结构转换。稳健回归结果(见表3)得到类似的结论,假设3的结论是稳健的。

就控制变量而言, 银行间同业拆借加权利率、居民消费价格指数和沪深300收益率在一定程度上都会正向作用于银行系统性风险多重传染。

(五)经济不确定性影响银行系统性风险多重传染的平滑转换效应检验结果与分析

1.平滑转换效应的实证结果

由理论分析和表5验证结果可知,在投资者情绪的转换效应下,经济不确定性影响银行系统性风险多重传染的净效应发生了结构转换。门限模型是探究投资者情绪的转换作用及其对经济政策不确定性影响不同银行的系统性风险多重传染的边际效应结构变化的调节作用存在性,需要进一步使用面板平滑转换模型,研究在投资者情绪的转换作用下经济政策不确定性边际效应的动态转换模式,进一步证实假设3成立。

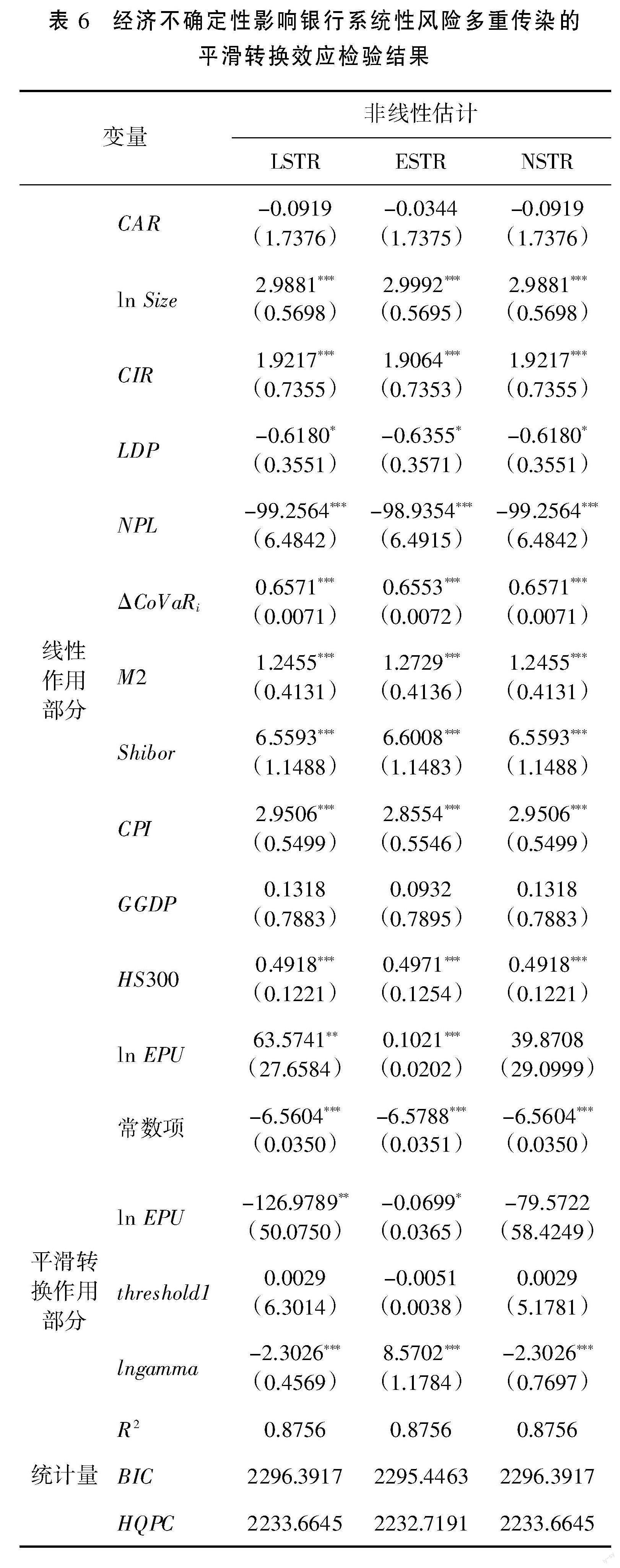

为验证加入平滑转换项的合理性,本文首先建立多元线性回归模型且对模型进行拉姆齐非线性平滑转换检验,从而确定是否存在非线性平滑转换效应。 拉姆齐非线性检验的F检验统计量值为101.27,p值为0.0000且在1%水平下显著。这表明,使用非线性平滑转换模型具有合理性,继而建立单变量两区制的面板平滑转换模型,探索分析经济政策不确定性边际效应的动态转换模式。

表6报告了面板平滑转换模型的回归结果。其中,第(1)列是LSTR模型回归的结果,第(2)列是ESTR模型回归的结果,第(3)列是NSTR模型回归的结果。在三种面板平滑转换模型中,比较拟合优度R2、BIC、HQIC值的大小可以发现, 拟合优度基本相当,但ESTR模型的BIC和HQIC最低。因此,ESTR平滑转换模型优于LSTR和NSTR模型, 下面用ESTR模型回归结果分析在投资者情绪的转换作用下经济政策不确定性的边际效应结构变化模式。

由表6中ESTR模型回归的结果可知,在投资者情绪比较低,低于其门限值-0.0051时,平滑转换函数为正值且趋于0,经济不确定性的非线性作用部分趋于0或者比较小,此时经济不确定性对银行系统性风险多重传染产生正向线性影响,意味着经济不确定性增加了系统性风险,需要对经济不确定性进行监管。投资者情绪会调节经济政策不确定性带来的银行资产风险溢价弹性及其系统性风险多重传染的边际值。随着投资者情绪的高涨,其值超过门限值-0.0051时,平滑转换函数为正值且趋于1, 经济不确定性的非线性作用部分从趋于零转换到显著负向影响系统性风险,此时经济不确定性的正向作用难以抵消投资者情绪的负向影响,从而整体上减少系统性风险,并带来“投资者乐观情绪高涨的羊群效应”问题[14]。对于线性作用部分,银行层面的银行规模和成本收入比会正向影响系统性风险;存贷比的提高表明银行的业绩水平良好,可以减少银行的系统性风险。而沪深300收益率、银行间同业拆借加权利率、居民消费价格指数、货币供应量都会正向作用于银行系统性风险。

2. 经济政策不确定性的边际效应结构变化图形及分析

把指数平滑转换模型的Lnr参数转换成r,得到r参数估计值显著为5273.4284, 表明在单变量两区制之间的转换速度和平滑程度为5273.4284, 该数值相对比较大,表明模型非线性效应的转变并不是一个相对平缓的过程,根据模型的参数可以把此转换过程可视化为图3。

从图3可以看出,整体上经济不确定性产生的非线性作用在投资者情绪的区间内比较陡峭地变化。当投资者情绪在区间(-0.014,-0.005)时,投资者情绪的提高将会导致平滑转换函数比较平稳地减少。当投资者情绪在区间(-0.005,0.005)时,投资者情绪的提高将会导致平滑转换函数比较平稳地增加。随着投资者情绪高涨,平滑转换的速度也随之加快。 当投资者情绪大约在区间(0.005, 0.02)内,投资者情绪的高涨使得平滑转换函数比较陡峭地增加。当投资者情绪超过0.02以后,平滑转换函数长期趋于1,比较平稳地保持不变。

3.指数平滑转换模型设定的合理性验证

接下来,对指数平滑转换模型的残差进行线性检验,验证指数平滑转换模型的合理性。检验结果如表7所示。

表7的结果显示,第一部分泰勒展开式一至四阶的系数p值均大于0.05,并不显著,表明残差部分不存在非线性部分;第二部分泰勒展开式的四阶线性检验的结果也不显著,说明残差部分也不存在非线性部分;第三部分的p值大于0.05,接受原假设,再次说明残差部分不存在非线性部分。因此,残差部分不存在非线性部分,说明指数平滑转换模型的非线性部分作用比较显著,证实了所选模型的合理性。这说明在投资者情绪的转换作用下,经济政策不确定性非线性作用于银行系统性风险多重传染, 其边际作用结构变化为指数平滑转换模式。

至此,假设3得到进一步证实,即投资者情绪具有显著的区制转换效应,使经济不确定性影响银行系统性风险多重传染的净边际效应,按指数平滑模式发生结构变化。

六、结论与建议

本文以14家上市银行为研究样本, 通过MVMQ-CAViaR模型估算银行系统性风险多重传染,并基于面板基准回归、面板门限回归模型和面板平滑转换模型,研究经济政策不确定性和投资者情绪对银行系统性风险多重传染的边际效应及结构变化,研究发现:

1. 经济政策不确定性与投资者情绪对上市银行系统性风险的影响方向与大小存在差异。具体来看,经济政策不确定性会对银行系统性风险产生显著的正向影响,即经济政策不确定性越大,银行系统性风险越高。同时,投资者情绪对银行系统性风险产生显著的负向影响,抑制银行系统性风险多重传染。即投资者情绪越高涨,银行系统性风险越低,反之,银行系统性风险越高。

2. 投资者情绪会调节经济政策不确定性影响银行系统性风险多重传染的边际效应变化,且具有显著的区制转换作用,使经济政策不确定性影响银行系统性风险多重传染的边际效应发生结构变化。

3.投资者情绪以指数平滑转换模式调节,使经济政策不确定性对银行系统性风险多重传染具有显著的线性作用和非线性作用。经济不确定性的非线性作用部分从趋于零转换到显著负向影响系统性风险,此时经济不确定性的正向线性作用难以抵消投资者情绪的负向影响,从而整体上减少系统性风险。

基于上述研究结论,提出如下政策建议:

1. 正确处理经济政策不确定性与银行系统性风险的关系。政府应该执行跨周期一致协调的“双支柱”宏观审慎调控经济政策[37],在实施货币政策和财政政策时,要对政策未来的趋势进行合理的预期并制定具有稳定性的经济政策。通过降低经济政策的不确定性, 稳定实体经济和银行的经营环境,防范和化解银行重大风险多源多重传染。 此外,政府在制定经济政策时要综合考虑投资者预期,提振投资者在危机时期的信心,实现经济政策对系统性风险的抑制作用。

2.投资者要保持理性情绪,对银行经营状况等信息要有理性认知。在数字化时代,互联网普及,信息快速传递。投资者要学会信息筛选,剔除不真实不准确的信息,从而做出正确的投资决策,转换经济政策不确定性对银行系统性风险的作用。

3.监管部门要健全监管体系,建立公开透明的信息制度,及时化解银行系统性风险的多源多重传染。银行与投资者之间存在信息不对称,使得投资者极易出现羊群效应和非理性投资行为,加大金融市场的波动,阻碍金融市场的稳定运行。监管部门要建立完善透明的信息制度,减少机构与投资者间因信息不对称而发生的非理性行为。此外,需要调控好舆情,并关注投资者情绪对系统性风险的传导效应。针对投资者的非理性恐慌情绪,及时干预股票市场股价的波动和银行异常的管理行为。 管理部门还应致力于穿透式监管,注重底层资产风险的识别与披露,在不同类型资产业务间建立风险隔离机制,谨防同业业务风险溢出。

参考文献:

[1]王之扬,王欢,夏凡.经济政策不确定性对银行风险承担的影响[J].武汉金融,2022(7):41-53.

[2]顾海峰,朱慧萍.经济政策不确定性是否会影响银行系统性风险?[J].系统工程理论与实践,2022,42(9):2350-2366.

[3]歐阳资生,陈世丽,杨希特,等.经济政策不确定性、网络舆情与金融机构系统性风险[J].管理科学学报,2023,26(4):62-86.

[4]王周伟,魏鹏飞.中国上市银行增量长期条件风险价值估算研究[J].统计与信息论坛,2023,38(6):81-101.

[5]韩超,周兵.基于时变Copula-CoVaR商业银行系统性金融风险溢出分析[J].西南师范大学学报(自然科学版),2019,44(8):72-77.

[6]李守伟,解一苇,杨坤,等.商业银行多层网络结构对系统性风险影响研究[J].东南大学学报(哲学社会科学版),2019,21(4):77-84,147.

[7]谢贤君,郁俊莉.跨境融资宏观审慎管理与商业银行系统性风险[J].金融与经济,2023,551(6):3-15.

[8]郭品,程茂勇,沈悦.金融科技发展对银行系统性风险的影响:理论机制与经验证据[J].当代经济科学,2023,45(5):15-29.

[9]方意,王晏如.金融科技媒体情绪与银行系统性风险[J].中山大学学报(社会科学版),2023,63(3):190-206.

[10]程小庆,葛璐澜.银行系统性风险与宏观审慎评估体系有效性分析[J].统计与决策,2020,36(19):146-151.

[11]顾海峰,卞雨晨.数字金融会影响银行系统性风险吗?——基于中国上市银行的证据[J].中国软科学,2022, 374(2):32-43.

[12]吴文洋,卢翠平,唐绅峰.金融创新与银行系统性风险:敏感性、异质性及可接受性[J].世界经济研究,2022, 341(7):120-134,137.

[13]WHITE H,KIM T H,MANGANELLI S.VAR for VaR:Measuring Tail Dependence Using Multivariate Regression Quantiles[J].Journal of Econometrics,2015,187(1):169-188.

[14]孙琪.经济政策不确定性对系统性风险的影响机制研究[J].财会月刊,2018,838(18):155-162.

[15]冯燕妮,莫璇,李翔.经济政策不确定性能否驱动股市系统性风险?——基于贝叶斯估计的时变beta检验[J].中央财经大学学报,2020,394(6):29-38.

[16]蒋海,王溢凡,吴文洋.经济政策不确定性、网络关联性与银行业系统性风险——基于中国上市银行的实证检验[J].金融经济学研究,2021,36(6):3-17.

[17]李洋,佟孟华,褚翠翠.经济政策不确定性与系统性金融风险传染——基于中国上市金融机构微观数据的经验证据[J].金融经济学研究,2021,36(4):31-47.

[18]周亮,李红权.经济不确定性能否有效预测系统性金融风险?[J].财经问题研究,2022,459(2):52-62.

[19]DEMIR E,DANISMAN G O. The Impact of Economic Uncertainty and Geopolitical Risks on Bank Credit[J].The North American Journal of Economics and Finance,2021(prepublish).

[20]黄大禹,凌丹,邹梦婷.经济政策不确定性与商业银行绩效——结构特征、影响机制与治理[J].上海经济研究,2022(8):60-78.

[21]刘凤根,王一丁,王大军.经济政策不确定性与系统性金融风险:研究脉络与展望[J].金融理论探索,2023(4):52-59.

[22]张琳,廉永辉,方意.政策连续性与商业银行系统性风险[J].金融研究,2022(5):95-113.

[23]童中文,邹静,周绍东.媒体效应对银行系统性风险的影响[J].统计与信息论坛,2016,31(2):28-34.

[24]佟孟华,于建玲,朱芳燕.投资者情绪对中国上市金融机构系统性风险的影响[J].投资研究,2018,37(11):4-15.

[25]宋玉臣,李洋.区制转换视阈下系统性风险的积聚、释放与化解——基于投资者情绪驱动的视角[J].财经科学,2020,391(10):1-12.

[26]邢红卫,王汉瑛.股价暴跌的诱导因素分析[J].系统工程,2021,39(5):100-113.

[27]张宗新,陈莹.系统性金融风险动态测度与跨部门网络溢出效应研究[J].国际金融研究,2022,417(1):72-84.

[28]王周伟,张政.基于ARJI-GARCH模型的中国上市银行跳跃风险传染网络研究[J].上海商学院学报,2021,22(6):69-86.

[29]王琳,沈沛龙.基于DCC-GARCH模型的中国上市银行系统性风险研究[J].财经理论与实践,2017,38(1):24-29.

[30]刘兴华,余伟光,徐博.同业资产、资本监管与银行系统性风险[J].金融与经济,2022(9):14-29.

[31]KAUFMAN G,SCOTT K E.What Is Systemic Risk,and Do Bank Regulators Retard or Contribute to It?[J].Independent Review,2003,7(3):371-391.

[32]戴淑庚,林滨钊,余博.金融开放、银行关联度与我国银行系统性风险[J].吉林大学社会科学学报,2022,62(5):101-117,237.

[33]宫晓莉,熊熊,张维.我国金融机构系统性风险度量与外溢效应研究[J].管理世界,2020,36(8):65-83.

[34]颜廷峰,袁安妮,徐旭初.互联网金融、政府干预与经济增长质量——基于面板门限回归模型的实证检验[J].财政研究,2019(9):47-61.

[35]杨子晖,陈雨恬,林师涵,等.我国金融机构尾部风险影响因素的非线性研究——来自面板平滑轉换回归模型的新证据[J].金融研究,2021(3):38-57.

[36]王帅.投资者情绪对商业银行风险承担影响实证研究[J].中南财经政法大学学报,2015(4):95-101.

[37]王碧澄,夏球.系统性金融风险的防范与化解及对商业银行的建议[J].金融理论探索,2023(2):35-41.

Economic Policy Uncertainty, Investor Sentiment and Bank Systemic Risk Contagion

Wang Zhouwei, Li Kaiqi

(School of Finance and Business, Shanghai Normal University, Shanghai 200234, China)

Abstract: Faced with the uncertainty of economic policies and investor sentiment, the banking industry needs to assume the responsibility of coping with the recession economy, resolving bank risks and achieving high-quality and stable economic growth. In this paper, MVMQ-CAViaR model is used to measure the systemic risk of listed banks from 2008 to 2021, and panel threshold regression model and panel smooth transformation model are constructed to study the marginal effect structure changes of economic policy uncertainty affecting the contribution of multiple contagion of systemic risk of banks under the role of investor sentiment transformation. The research shows that investor sentiment has significant regime-switching effect, which makes economic uncertainty affect the net marginal effect of multiple contagion contributions of bank systemic risk, and structural change occurs in the mode of index switching. The research of this paper provides a new perspective for correctly dealing with the relationship between economic policy uncertainty and bank systemic risk, and proposes that investors should keep rational emotions and the CBRC should improve the supervision system.

Key words: economic policy uncertainty; investor sentiment; bank systemic risk; risk contagion; Exponential Smooth Conversion Mode

(责任编辑:龙会芳;校对:卢艳茹)

猜你喜欢

法律方法(2022年2期)2022-10-20

初中生学习指导·中考版(2021年2期)2021-09-10

中国新闻周刊(2021年9期)2021-03-29

意林绘阅读(2019年12期)2019-12-30

中国外汇(2019年7期)2019-07-13

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

中国男科学杂志(2016年5期)2016-12-01

系统工程与电子技术(2016年4期)2016-08-24

名作欣赏(2014年29期)2014-02-28