关于改进中国天然气管道运价监管方式的探讨

2012-01-12 06:42安静王丹

大连民族大学学报 2012年2期

安静,王丹

(1.中石油西气东输管道分公司,上海 200122; 2.中国石油天然气股份有限公司,北京 100009)

关于改进中国天然气管道运价监管方式的探讨

安静1,王丹2

(1.中石油西气东输管道分公司,上海 200122; 2.中国石油天然气股份有限公司,北京 100009)

探讨了中国目前对天然气管道运价采取服务成本监管存在的局限性,以及目前国外采用价格帽监管所具有的优势。并在此基础上分析了中国在天然气管道运输业采用价格帽监管的必要性与可行性,并给出相关建议。

天然气;管道运价;服务成本监管;价格帽监管

天然气因其清洁、高效、低污染排放等优势被称为是21世纪的能源。目前天然气在中国一次能源消费中的比重仅为4.1%,远低于24.1%的世界平均水平,增加天然气在中国能源供应与消费中的比重,显得尤为重要与迫切。与石油、煤炭等固态、液态能源不同,天然气属于气态能源,它的输送成本非常高。一般说来,天然气长距离输送费用要占终端用户价格的50%以上,而石油仅为5%~10%,煤炭为20%~30%。中国天然气资源与市场的分布特点,又使得中国天然气运输成本高的问题变得尤为突出。中国天然气资源主要集中在西部省份,而市场需求主要位于东部和沿海地区,市场供需的地域矛盾相当突出。改进天然气管道运价的监管方式,通过价格杠杆促使管道运输企业努力降低运输成本,就成为中国天然气工业实现健康发展的一项重要任务。

一、管道运价的服务成本监管

目前中国采用服务成本法对天然气管道运价进行监管。采用服务成本法对管道运价监管包含两个基本步骤:

1.确定管道公司的年度服务总成本

管道公司的年度服务总成本也就是管道公司为向用户提供管道运输服务每年要求取得的收入总额,故又称“收入要求”。确定管道公司的年度服务总成本是基于它谨慎发生的各项支出以及在资本投资上所应取得的公正合理收益。年度服务总成本=操作与维护支出+折旧摊销支出+所得税支出+营业税金及附加支出+资本投资收益。其中,资本投资收益=费率基础×政府许可收益率。

费率基础是管道的投资者从管道用户的收费中借以赚取收益的基础,用公式表示,费率基础=固定资产及无形资产的原值-累计折旧摊销+营运资本。由于固定资产及无形资产的原值加上营运资本是管道投资者向管道项目投入资金的总额,而累计折旧摊销代表投资者从管道收费中已回收的投资,所以费率基础代表的是投资者尚未回收的投资资本[1]。

政府许可收益率是政府监管部门允许管道投资者在资本投资上赚取收益的比率。政府许可收益率的确定是基于管道公司的加权平均资本成本。加权平均资本成本=债务资本比例×债务资本成本(税前)+股权资本比例×股权资本成本(税后)。政府监管部门要对管道公司资本结构的合理性、所要求的债务资本收益率(债务资本成本)、股权资本收益率(股权资本成本)的合理性进行审查,以便批准管道公司的许可收益率。

2.确定不同地区的收费价格

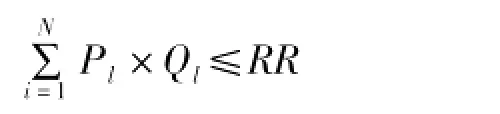

在管道公司的年度服务总成本确定后,还需要将年度服务总成本分配给管道沿线不同地区(目前通常根据省份划分)的用户,以便形成各个省份的管道运输收费价格,这一过程称为费率设计。费率设计的最基本要求是,管道公司从各个省份的用户中所预期取得的收费总额,不能超过它的年度服务总成本,用数学公式表达就是

在这里,Pi和Qi分别表示第i个省份用户的管道运输收费价格和运输量,N表示管道公司供气服务的省份总数,RR是管道公司的年度服务总成本,即它所要求的年度总收入。

各省份用户的管道运输收费价格是按如下方式确定的:首先是确定各省份的运输量及运输里程,将两者相乘得出该省份的运输周转量;其次是将各省份的运输周转量相加得出总的运输周转量;三是用管道公司的年度服务总成本除以总的运输周转量就得到单位运价即管道运输费率,管道运输费率=年度服务总成本/运输周转总量;四是用管道运输费率去乘每个省份的运输里程,就得到各个省份的管输收费价格,即管输收费价格=管道运输费率×管道运输里程。

二、服务成本监管的局限性

服务成本法是一种通过限制被监管公司回报率来达到价格监管目的的监管方法,它是对公用事业型企业价格监管的传统方法。将服务成本法应用于对管道公司服务收费的监管,服务成本法遵循了将管道收费与成本和允许的投资收益挂钩的原则,因此服务成本法又称规定回报率法。它的内在经济逻辑性是:允许被监管公司从服务收费中收回它的服务成本并获取由政府监管部门所规定的合理投资收益,当服务收费水平已不能使被监管公司赚取合理投资收益时,允许被监管公司申请新的收费价格水平。这样,这种价格监管方法消除了被监管公司对超额利润的所有期望。此外,这个方法也具有要求被监管公司保持合理的资本结构和降低资本成本的优点。

然而服务成本法却不具备竞争性市场中动态定价程序的优点。在竞争性市场中,价格的趋势是等于平均成本。与按规定的回报率确定收费标准的公司不一样,处于竞争性行业的企业不可能按价格与其成本相等的原则来收费,无论价格是多少,它们都必须接受。这就极大地鼓励了竞争性市场中的生产商尽可能地提高效率,降低成本,因为只有这样,才能增加它们的边际利润,至少可以允许它们能够生存下来。而在垄断领域,由于没有竞争,政府通过规定回报率的方法旨在通过收入和实际成本的平衡来消除垄断企业对超额利润的索取,这势必不能很好地激励被监管公司提高效率,降低成本[2]。

服务成本监管的局限性集中体现在以下三个方面:

一是缺乏成本效率。成本效率是指以尽可能低的成本生产(或提供)某种商品或服务,经济学家有时也称之为技术效率。传统的服务成本法没有激励被监管公司降低生产成本,相反却鼓励其扩大支出,因为被监管公司的费率基础扩张的越大,它在资本投资上获取的总收益就越多。如果一个管道公司通过引进成本节约措施使其投资降低,那么由降低投资产生的利益通常会转移给管道用户而不是其自身受益,从而使受到监管的公司倾向于尽可能地寻找投资机会,而不是千方百计地去降低成本支出。被监管公司为了提供某种特定的服务可能进行一些不必要的投资和低效投资并以保证公众安全和运行可靠为借口,一个例子就是当在压缩机站的设置上过于谨慎时,就可能导致压缩机站的总功率超过了实际需要。

二是缺乏动力效率。动力效率是指一个企业通过提供更多或更好的产品或服务,寻求最低成本的生产方式等,对变化的市场需求做出反应的能力。受到服务成本监管的管道公司,当它提高效率、降低成本所带来的益处是被它的用户而不是它的股东获取时,它就缺乏动力去提高效率、降低成本,从而也缺乏动力对外部环境的变化做出积极地反应。从长期看,至少以下三方面是其共同的表现:一是缺乏扩大提供服务范围的动力;二是缺乏服务创新的动力;三是缺乏对竞争压力积极反应的动力。

三是缺乏分配效率。分配效率只有当产品或服务被提供给出价最高的用户时才能实现。一种监管方式,当它是以成本加利润为基础制定价格时,会导致价格无需去正确反映服务的市场价值,以及价格不能将正确的市场信号传递给用户。服务成本监管在正常情况下不准许管道公司提高服务收费价格,即使需求超过了它的服务供给能力,因为允许具有市场控制力的垄断企业根据市场行情去定价会导致它滥用这种垄断权力,所以传统的服务成本监管妨碍了价格作为市场信号传递的角色。

三、价格帽监管及其优势

价格帽监管是20世纪80年代英国经济学家Stephen Littlechild设计的一种监管方法,它最初被应用在英国的电网和天然气管网等网络工业的价格监管上。“价格帽”(price cap)是对一个受到监管的公司在一定期间(通常是从3~5年,在英国管道行业为5年)最高收费价格的一种限制。这个最高限价是通过一个价格调整公式来确定的,受到监管的公司可以根据价格调整公式自行调整在这一期间内各年的收费价格水平,只要不超出最高限价。

价格调整公式是基于对被监管公司在这一期间每年运营成本增加的估计和同一时期预期生产率提高的估计。如果用Pt表示这一期间第t年的收费价格水平,用消费者物价指数CPI(在英国采用零售物价指数RPI)表示由于受预期通货膨胀因素影响而导致的被监管公司运行成本的增长率,X表示生产率增长指数,代表被监管公司在这一期间预期生产效率的增长,则在t+1年的最高收费价格Pt+1=Pt×(1+CPI-X)。因此价格帽机制也被简称为“CPI-X”或“RPI-X”机制。在价格调整公式中,P0即初始费率是根据服务成本法确定的,因此价格帽机制实际上是对服务成本法的一种改进,是为克服传统的服务成本监管的缺陷而创新的一种监管制度。

采取价格帽机制,需要举行一个由有关各方参加的协调会议或价格听证会。被监管的公司要对初始费率以及随后各年的运行成本和生产率提高的幅度提出建议和依据。监管机构在综合各方面意见并经充分协商的基础上,确定一个适当的价格调整公式,被监管公司将根据这个公式确定以后各年的收费价格,只要不超过根据该公示所规定的价格上限。价格调整公式需要定期修订,通常是每隔3年或5年。每次修订价格调整公式,需要重复上述程序。

在价格帽机制下,一个受到监管的公司是不可能将它增加的成本全部转嫁给用户的,只要生产效率存在某种预期的增加,用户就将从这种增加的生产效率中获益。但另一方面,受到监管的公司为了维持在服务成本监管下所获得的收益水平,它在生产率的提高上至少要达到预期水平。如果实际的生产率低于预期的水平,那么由其他因素所导致的成本增加就要由公司的投资者来承担一部分;反过来,如果实际的生产率高于预期水平,那么增加的收益也属于公司的投资者。因此价格帽机制的优点是它能够给被监管公司提高效率提供强烈的动力。首先,由于不允许将增加的成本全部转嫁给用户,使得被监管公司的成本效率增强了。在价格调整公式中的生产率提高系数迫使被监管公司或者通过削减成本,或者通过革新技术,来试图持续地改进它的生产效率;其次,给予被监管公司在定价方面的灵活性,受到监管的公司也可以将价格定得低于价格调整公式所规定的最高水平,这样,价格帽机制也为受到监管的公司通过灵活性定价以便同其他管道或燃料进行竞争提供了可能,与服务成本监管相比也可以提高分配效率;最后,持续地改进生产效率的压力可以迫使被监管公司进行技术的或服务的创新。采取传统的成本削减方式提高生产效率终究是有限度的,即削减成本的最大限度是以不降低服务质量为前提,因此,持续地改进生产效率最终要靠技术创新或服务创新。这样与服务成本监管相比,动力效率也改善了。

价格帽机制可以兼顾投资者和用户双方的利益,同时也可以减少价格听证的频率,因此能够得到被监管公司、用户和监管机构的普遍欢迎。与传统的服务成本监管相比,价格帽适用于预先规定的期限。在两次监管审查的期限内,被监管公司保留了未预测到的成本削减和生产率提高所形成的全部利润,但用户将在下一个监管期内受益,因为监管机构在审查后将作出降价的决定,以反映企业的成本节省。监管审查的期限越短,价格帽机制越接近于理论上的规定回报率法,因为要经常审查被监管公司的费率基础和适当的投资回报率水平[3]。

四、中国引进价格帽监管的建议

在中国天然气管道运输业引进价格帽监管,其必要性是显而易见的。首先,正如前文所述,天然气作为一种气态能源,输送单位能量的成本要远远高于石油、煤炭等固态、液态能源的输送成本,而中国天然气资源分布集中在西部,市场消费集中在东部特点,使得中国天然气运输成本高的问题变得尤为突出。因此通过改进价格监管方式,通过价格杠杆促使管道运输企业努力降低运输成本,就显得尤为重要。其次,中国天然气工业的经营体制,也客观上要求政府监管部门改进天然气管道运价的监管方式。中国天然气供应由中石油、中石化和中海油三大石油公司负责,三大石油公司作为大型国有垄断企业,天生具有扩大投资的冲动,却缺乏降低成本、提高效率的动力,因为在高度垄断的经营体制下,它们都有能力把增加的成本转嫁给用户。如果采取价格帽监管,价格调整公式中的生产率提高系数迫使它们削减成本,提高效率,而不是把增加的成本全部转嫁给用户。第三,天然气管道运输由于存在明显的规模经济性,属于自然垄断行业,在自然垄断行业充分引入竞争非但不能提高效率反而会降低效率,因此解决中国天然气管道运输效率缺乏的问题也不能通过引进市场竞争的方式解决,而必须通过改进政府监管的方式加以解决。

在中国天然气管道运输业引进价格帽监管也具备可行性。价格帽机制是对服务成本法的一种改进,它仍然以服务成本法为基础。中国目前采用服务成本法对天然气管道运输运价进行监管,因此具备采用价格帽监管的基础。与传统的服务成本监管相比,采用价格帽机制的主要困难还在于如何确定被监管企业运行成本和生产率增长的指数。从国外的情况看,通常是用消费者物价指数CPI反映被监管企业成本的增长指数,中国定期统计和公布CPI,因此这方面的数据不难取得。关于生产率增长指数X的确定,一种普遍的建议是使用被监管企业的全要素生产率(TFP),因为全要素生产率能够使用诸如资本、劳动力等生产要素全面反映被监管企业生产率的变化情况。生产率增长指数X并非一层不变,一般说来,引进价格帽机制的最初阶段,消减成本和提高生产率的潜力比较大,X的取值会高一些,例如阿根廷在1998年引进价格帽机制时第一个五年期的X取值达到了6.5%,以后这个值逐渐降低,目前已下降到2.5%。生产率增长指数X的确定也不完全是理论计算的结果,实践中往往是政府监管部门与被监管企业讨价还价、相互妥协的结果。

[1]张琦.油气管道运价研究[M].北京:中国市场出版社,2010.

[2]ARMSTRONG M,COWAN S,VICKRS J.Regulatory reform:economic analysis and the British experience[M].Cambridge:MIT Press,1994.

[3]TAYLOR L,WEIAMAN D.'A note on price cap regulation and competition'[J].Review of Industrial Organisation,1996(11):459-471.

Improving the Supervision Methods of China’s Natural Gas Pipeline

AN Jing,WANG Dan

(1.The West-east Gas Transmission Pipeline Oil Company,Shanghai 200122,China; 2.China National Petroleum Corporation,Beijing 100009,China)

The limitations of service cost supervision on the freight rate of gas pipeline in China and the advantages of price cap supervision in foreign countries are explored.The necessity and the feasibility of supervising the gas pipeline transportation industry in China are discussed and some proposals are provided.

natural gas;freight rate of pipeline;supervision of service cost;supervision of price cap

F407.22

A

1009-315X(2012)02-0157-04

2011-07-05;最后

2011-11-15

安静(1972-),女,河北廊坊人,会计师,主要从事税价管理实务及政策研究。

(责任编辑 董邦国)

猜你喜欢

决策(2022年7期)2022-08-04

中国市场(2021年34期)2021-08-29

法律方法(2021年4期)2021-03-16

中国交通信息化(2019年7期)2019-10-08

产业经济评论(2019年4期)2019-09-10

时代英语·高一(2019年1期)2019-03-13

消费导刊(2018年10期)2018-08-20

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

中国市场(2016年45期)2016-05-17