审计师声誉机制:概念、特征及作用机理

2012-07-16 02:58王帆

财务与金融 2012年5期

王 帆

从美国职业审计发展初期,审计师声誉问题就受到了广泛关注。Watts and Zimmerman(1986)就曾指出声誉可以增加对审计服务的需求和审计师的服务报酬,如果发现审计师的独立性比预期的要差,审计师的声誉就会受到破坏,他的服务现值就随之下降,他将蒙受损失。随着事务所规模的扩张与审计业务的复杂化发展,许多学者从安然事件(Krishnamurthy et al.,2006;Nelson et al.,2008)、 德 国 的ComROAD公司的会计丑闻(Weber等,2008)、日本嘉娜宝会计欺诈案(Numata and Takeda,2010)、银广夏事件(方军雄等,2006)和科龙电器案件(朱红军等,2008)出发验证了他们的理论,即审计师声誉毁损带来了负面市场反应,导致了事务所客户与收入的减少。近年来,审计师声誉也引起了我国审计实务界的高度重视,2011年9月中注协发布的《中国注册会计师行业发展规划(2011-2015年)》中明确指出我国事务所应“大力创建自主知名品牌”,但国内外鲜有学者研究审计师声誉的理论框架,这使实务界无法认识品牌声誉的全貌,也难采取具体建立品牌声誉的措施。基于此,本文对审计师声誉的概念、特征及作用机理进行分析,以期为事务所建立自主品牌提供理论支持。

一、审计师声誉机制的概念

在建立一副经济世界的科学图像方面,定义扮演着重要角色(Walter Eucken,1950)。审计师声誉的概念是审计师声誉机制的研究基础,研究它能够帮助我们了解声誉机制在审计系统中的作用和位置,并有助于我们认识声誉机制在审计系统中的运行规律。

(一)审计师声誉

根据国际审计准则,“审计师”指的是执行审计业务的人或团队,即通常指参与项目的合伙人或团队中的其他人员,有时也指他们所在的会计师事务所。可见,审计师的概念有广义和狭义之分,狭义的审计师指审计师个人,广义的审计师既包括审计师个人又包括事务所,而从学者们的研究来看,与声誉有关的审计师主要指广义概念(Krishnamurthy et al.,2006;Nelson et al.,2008;Numata and Takeda,2010;等)。另外,“声誉”涵盖的内容较广,如经济学家认为声誉是“传递具有信号的特征”;战略学家认为声誉是“竞争的优势资源”;会计学家则把声誉看作“可感知的无形资产”;组织学者更是把声誉界定为企业“表明身份的标识”(Fombrun,2000),这些都体现了企业期望通过某种活动提高社会公众与利益相关者对他的整体认知与评价。

根据上述分析,“审计师声誉”应定义为:社会公众及利益相关者对事务所与审计师个人保护投资者利益和维护职业道德规范活动的整体认知与评价。首先,审计师声誉是一种认知和评价,属于主观范畴,做出这种认知和评价的主体是社会公众和利益相关者(即客户、股东、债权人等);其次,认知和评价的客体是事务所与审计师个人履行投资者利益保护和维护职业道德规范的活动。

(二)审计师声誉机制

根据 Fudenberg and Tirole(1991)的研究,声誉是长期重复博弈的结果,它很难出现在短期关系中。“审计师声誉”在时间维度上经历的动态过程就是重复博弈的反映,也是一种内在有机联系,即“审计师声誉机制”。因此,审计师声誉机制是社会公众及利益相关者对审计师努力建立声誉、利用声誉获取溢价、毁损声誉以获得利润及付出艰辛重获声誉等活动的整体认知与反馈,其中声誉机制包括形成机制、作用机制、毁损机制与修复机制。

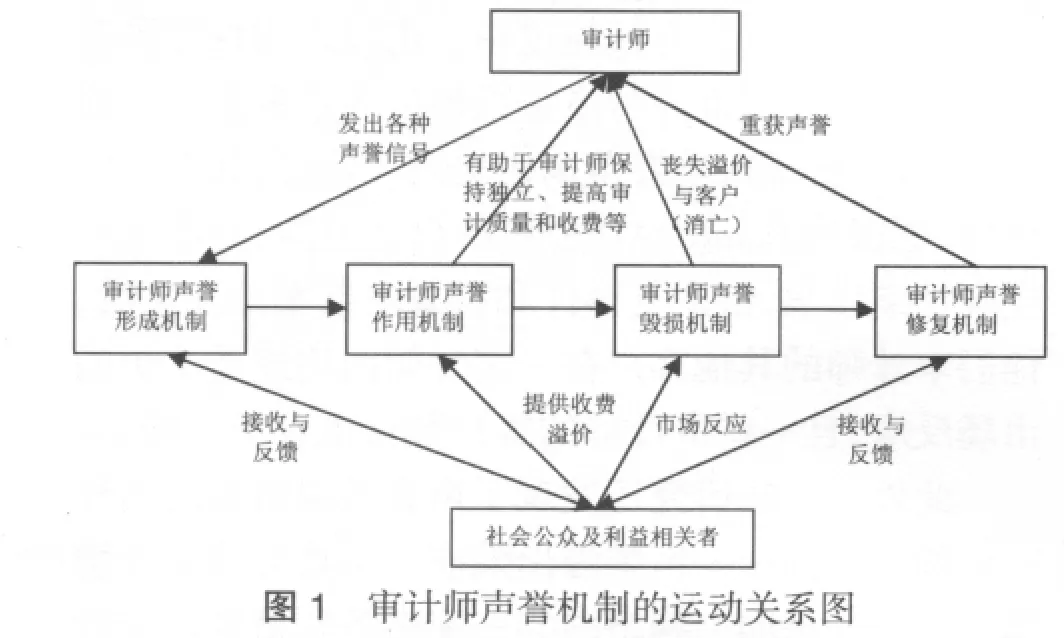

图1显示了这四种机制之间的关系及审计师与社会公众和利益相关者在声誉机制中的互动。从该图可以看出:①在形成机制中,审计师通过向社会公众和利益相关者发送声誉信号(一些有利于声誉形成的因素信号)帮助声誉形成,随后社会公众和利益相关者收到信号后对其进行整理并反馈认知信号作用声誉形成;②在作用机制中,社会公众和利益相关者根据审计师声誉提供额外溢价,这使审计师有动力提供与形成声誉有关的独立性、审计质量等;③在毁损机制中,当合谋收益大于声誉溢价时声誉毁损事件就会发生,一旦市场意识到这种现象就会反映在审计师的客户股价上并导致其溢价丧失与客户减少;④在修复机制中,与形成声誉相比修复声誉需要付出更多的努力,这些努力主要是与如何重获社会公众与利益相关者对审计师的整体认知与评价有关。

二、审计师声誉机制各阶段的特征

审计师声誉机制的四个阶段是一个动态、连续的运动过程,每个阶段都具有明显的特征。

(一)审计师声誉形成机制的特征

审计师在证券市场中常被誉为公共利益的守护神(Levitt,1998),但其“二手车”市场的特征使审计报告的质量无法直接观测,缺乏直观的衡量标准,明显存在信息不对称现象。显然,审计师需要一种向社会公众和利益相关者显示其信息不对称程度较低的信号显示机制,而Akerlof(1970)的研究表明声誉是一种信号显示机制,买者为了获得高质量的产品或服务愿意支付“声誉租金”。随后的研究表明,审计师声誉确实有助于提高审计收费(Allen T等,1996;Bandyopadhyay and Kao,2001;李连军和薛云奎,2007)。可见审计师声誉这种显性机制能够带来额外利益。

那么如何传递与声誉有关的信号使社会公众和利益相关者对其形成良好的预期就成为审计师形成声誉的关键。本文认为,这一过程的特征体现在:①在需要传递的信号方面,这种信号既可体现在财务与规模方面(如年收入与注册会计师人数等),也可体现在维持独立性方面(如诚信与遵守职业道德等)。②在传递信号的时间长度方面,由于声誉的形成是一种长期重复博弈的过程,这种过程能够持续的时间是声誉形成的关键。虽然几乎所有的审计师都曾经发生声誉毁损事件,但历史表明声誉较高的“四大”仍在较长的时间内传递了高质量的信号。③在社会公众与利益相关者对信号的接收、加工与反馈方面,利益相关者与公众对审计师声誉的认知不仅是一种被动的信息接受过程,同时也包含着信息的反馈,即他们在市场中通过信息传递了解审计师的行动,并获得与声誉影响因素有关的信号,形成认知后反馈给市场。

(二)审计师声誉作用机制的特征

审计师声誉能够传递审计质量高的信号(漆江娜等,2004;Bugeja,2006)。随着事务所规模的扩张与审计业务的复杂化,审计师声誉的作用也在不断延伸,主要体现在以下方面。

1.提高投资者信任

提高投资者信任是信号传递最直接的延伸作用,审计师声誉传递质量信号的对象不只是客户,还有资本市场。换言之,在资本市场中具有较高市场份额的客户聘请高声誉审计师的原因就是投资者更加信任具有较高声誉的审计师。这主要是因为,投资者(代理人)拥有的信息比委托人多,而这种信息不对称会逆向影响委托人有效地监控代理人。这种信息不对称的解决依托公司与股东,特别是与投资者之间关系的会计信息利用。而聘请知名度较高的审计师能提供高质量的审计,这能使公布的会计信息更可靠,从而减少代理成本(Jensen和Meckling(1976)。此外,保险理论指出有声誉的审计师能够在诉讼中给投资者提供更多额外担保(通常称为深口袋)。在这种情况下,审计师也可以代表一个保险装置,对外部审计的需求不仅用于防止利益冲突及提高会计信息的质量,还用于解决民事诉讼中的审计师民事赔偿责任(Dye,1993)。可见,无论从节约监督成本的角度出发,还是从高声誉审计师更有能力承担赔偿责任的角度出发,投资者都更加信任高声誉的审计师,愿意为高声誉的审计师支付更高的成本(王帆,2011)。

2.激励审计人员与事务所

在审计市场中,由于存在雇佣关系与委托—代理关系,声誉的激励作用主要体现在内外两个方面。一是对审计人员的激励。在事务所内部,审计人员与合伙人形成雇佣关系时,由于双方契约的不完备性,合伙人无法从契约与审计人员前期的职业经历中获得其素质、努力程度等私人信息,可以说相互信任是劳动雇佣契约双方履行职责的基础。对审计人员来说,多次重复博弈后形成的长期信任就逐渐构成了他们的声誉,这种声誉是获得长期收益的前提,因此即使在显性激励(如报酬)较小情况下,审计人员为了获得声誉,也会付出较高的努力水平,即声誉成为重要的隐性激励手段。二是对事务所的激励。在事务所外部,客户与事务所形成委托—代理关系时,客户往往考虑的是高声誉的审计能够减少信息不对称(Kanagaretnam et al.,2010)、降低会计信息不确定性(Autore et al.,2009)、削减代理成本(Numata et al.,2010)和增加保险价值(Asthana et al.,2003),因此愿意为高声誉的审计师付出溢价,这种声誉溢价激励了事务所建立声誉的信心。

3.约束审计师行为

审计师的声誉(一种有价值的资产)是独立性的附加约束,从早期的商业行会审计到今天的审计,审计师的声誉似乎都在扮演这种角色(Watts and Zimmerman,1986)。国内外许多学者都从声誉毁损的现象出发验证了Watts and Zimmerman的声誉对审计师行为约束的观点,并进一步表明审计师声誉具有防止审计合谋与审计失败问题发生的功能,这种约束往往会引起审计师客户的丧失(Barton,2005;Weber et al,2008) 与收入的减少(方军雄,2009),从而使他们在执业时更加谨慎。

(三)审计师声誉毁损机制的特征

最近几十年来发生了许多声誉毁损事件,这不仅使人们对审计师的独立性产生了怀疑,还使审计师遭受了巨大损失。如2011年发生的中国南融通财务欺诈事件就使德勤的声誉受到损害,甚至Oppenheimer&Co.的分析师格林在一份报告中提出对德勤审计的财务报表不太信任,因此下调了德勤审计过的其他两家中国IT服务企业的投资评级。但这两家公司没有被指控有任何过错,也没人指控德勤有错。该事件表明审计师声誉毁损给客户带来了负面效应。这一特征在世界范围内得到了验证,如在安然事件、德国的ComROAD公司的会计丑闻、日本嘉娜宝会计欺诈案、银广夏事件和科龙电器案件发生后,他们审计师的其他客户在一定时间内均遭受了负的市场反应,且一些审计师的客户数量也有所下降。

此外,一些研究还发现了声誉毁损机制的另外一个隐性特征——声誉溢出效应。主要分为两种情况:一是如果同一网络内的一家事务所遭受声誉毁损,网络内其他事务所的客户同样也会遭受损失,如Hecker(2006)和Cahan等(2009)发现当安达信的声誉受损时,不仅休斯顿分所的客户遭受了负的市场反应,其美国以外分所的客户同样遭受了负面反应;二是当一家事务所遭受声誉毁损时,其他与其审计质量类似的事务所也将会受到影响。如一些学者发现当安达信宣布销毁与安然有关的档案时,其他“四大”客户的股价也随即下跌(Autore et al.,2009),但损失的程度有很大差别,其中休斯顿地区和能源行业所遭受的损失最多(Huang and Li,2009)。

(四)审计师声誉修复机制的特征

声誉修复是公司声誉研究领域最重要的问题之一,应将声誉修复作为全新环节置于整个声誉塑造过程的突出地位(Ross,2009)。事实上,世界著名企业几乎都曾经历声誉修复过程,他们的经历值得借鉴,如当麦克林公司遭受财务审计欺诈行为后采取建立一种以价值为中心的企业文化,用以重建利益相关者对公司管理层及内部文化的信心;网络泡沫破灭后花旗集团的声誉受挫,该集团分析师成为华尔街利益冲突和可疑交易的反面教材,随后公司通过投资2亿美元用于全球财政教育计划重获声誉。但目前鲜有学者研究审计师声誉修复机制的方法,仅Krishnan(2004)从盈余稳健性的角度考察了大事务所对审计师声誉的修复,他认为审计师可以采取减轻诉讼风险和增强其客户盈余稳健性的战略来重建声誉。虽然他的研究仍未跳出财务理论框架,但已发现审计师声誉修复的一种方法。因此,本文认为审计师声誉修复将会与企业声誉修复一样,体现出修复方法多样化的特征。

三、审计师声誉机制的作用机理

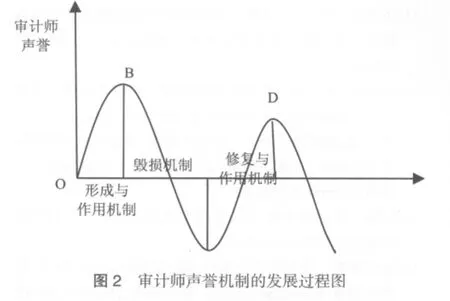

在审计市场中,审计报告可以被认为是一种委托人(股东或投资者)购买的用以约束代理人(管理者)的商品。但由于其信用商品的特质,很容易造成委托代理关系中出现“逆向选择”与“道德风险”问题,这些性质决定了审计师声誉机制之间作用机理的特殊性。本文借助声誉机制发展过程(如图2所示)对作用机理进行解释。

从该图可以看出审计师声誉机制共存在三种作用机理:

(一)长期博弈

当一个参与人有耐心并且他的计划比较长远时,他最可能愿意用短期成本去建立他的声誉,而一个计划不长远的参与人就会对进行这样的投资比较勉强(Fudenberg and Tirole,1991)。因此,可以预期在声誉上的投资更有可能出现在长期关系中,而不是短期关系中。审计师声誉也遵循这一普遍规律,其形成机制经历了长期的历史沉淀,一旦声誉被认可后就可作用于股票市场,帮助审计师与管理者获取额外利润。但与形成机制相比毁损机制经历的时间非常短暂,有些甚至在一瞬间完成并导致事务所的消亡或审计师个人离开该行业,随后审计师必定要根据声誉毁损的程度,花费较长的时间来恢复声誉。一个极端的例子就是安然事件的发生导致安达信结束了89年的审计业务,这个过程仅经历了1年的时间,即从2001年10月美国证监会(SEC)宣布对安然进行调查开始到2002年10月美国休斯敦联邦地区法院对安达信妨碍司法调查做出判决为止。虽然在安然事件后安达信做出各种努力试图挽回声誉,但由于安达信的休斯敦事务所在SEC宣布调查后的两个星期中销毁了数千页安然公司文件这一事件性质的恶劣,对声誉造成了无法挽回的损失。这表明审计师与利益相关者的长期博弈加深了公众对其审计质量的认识并逐渐给予较高的评价,这种评价会随着某一毁誉事件的发生而改变,审计师必须根据声誉损坏的程度采取措施重新获得社会公众及利益相关者的信任,而这一过程又需经历长期博弈。

(二)价值波动

审计师声誉和大多数无形资产一样都存在价值波动。正因为这些价值波动规律,审计师声誉机制的发展规律才逐渐被认识。从图2可以看出,形成机制与修复机制都是审计师声誉价值上升的过程,且在这两个阶段声誉均是由小变大的过程,即声誉由全国性向全球性扩大的过程,在这个过程中声誉也会体现出不同程度的作用。如在中国,具有全球声誉的“四大”的中国分所的声誉溢价(达到23.12%)远远超过具有全国声誉的本土“四大”的溢价幅度(达到7.57%)(李连军和薛云奎,2007)。与此相对应,毁损机制是声誉价值下降的过程,它的价值跟声誉毁损的程度成正比关系,即与财务欺诈事件造成的危害、性质及审计师在欺诈中的作用相关。

此外,由于声誉机制需要经历较长的发展过程,我们很难对其价值进行测量,也很难预测声誉机制发生转折的时点,但拐点的出现都会伴随标志性事件的发生,特别是声誉形成与毁损阶段之间的拐点更是容易为人们所观察,如著名的为安然事件(安达信,2002)、施乐事件(毕马威,2002)、雷曼兄弟事件(安永,2007)等。这些标志性事件为我们测量声誉价值的转折点提供了条件。因此,本文认为今后可利用这些特殊事件并结合无形资产价值计算的方法,采用下阶段审计费用溢价或溢价损失的折现值来计算审计师声誉在转折点的价值。如上图2所示,B点的价值就可用毁损阶段声誉溢价损失的折现值计算,C点的价值就可用修复阶段重获溢价的折现值计算。

(三)不规则运动

如果博弈的时间足够长,审计师声誉机制将会沿着时间轴重复发生,直到其走向“消亡”。就像Ross(2009)说的那样,良好的声誉或许能赢得一点时间来避免危机,但这并不意味着危机不会发生。但在重复发生的过程中声誉机制的运动几乎没有一次会完全相同,即如图2所示D点可能低于B点,这是因为:①每次危机程度(审计失败)的不同引发其客户的市场反应也不同,且同一危机中不同事件对声誉的毁损程度也存在不同。②声誉修复的成本和方法也会造成声誉机制运动的差异,即有时企业经过修复后其声誉可能与原来相同甚至超过原来,而有时企业的声誉却难以恢复到原来水平甚至消失。

[1]Allen T.Craswell and Jere R.Francis and Stephen L.Taylor.The Effect of Audit Market Deregulation on the Pricing of Brand Name Reputation,Working paper,July 1996

[2]Don M.Autore and Randall S.Billingsley and Meir I.Schneller,Information Uncertainty and Auditor Reputation.Journal of Banking&Finance,February 2009(2):183-192

[3] Joseph Weber and Michael Willen Borg and Jieying Zhang.Does Auditor Reputation Matter?The Case of KPMG Germany and ComROAD AG.Journal of Accounting Research,September 2008(4):941-972

[4] Karen K.Nelson and Richard A.Price and Brian R.Rooftree,The Market Reaction to Arthur Andersen’s shredding of Documents:Loss of Reputation or Confounding Effects?Journal of Accounting and Economics,December 2008(2-3):279-293

[5]Kiridaran Kanagaretnam and Chee Yeow Lim and Gerald J.Lobo.Auditor Reputation and Earnings Management:International Evidence from the Banking Industry.Journal of Banking&Finance,2010(10):2318-2327

[6] Roger D.Huang and Hang Li.Does the market dole out collective p-unishment?An empirical analysis of industry,geography,and Arthur Andersen's reputation.Journal of Banking&Finance,July 2009(7):1255-1265[7]Sati P.Bandyopadhyay and Jennifer L.Kao.Competition and Big-Six Brand Name Reputation:Evidence from the Ontario Municipal Audit Market,Contemporary Accounting Research,Spring 2001(1):27-64

[8]Shingo Numata and Fumiko Takeda.Stock market reactions to audit failure in Japan:The case of Kanebo and ChuoAoyama.The International Journal of Accounting,June 2010(2):175-199

[9]Srinivasan Krishnamurthy and Jian Zhou and Nan Zhou.Auditor Reputation,Auditor Independence,and the Stock Market Impact of Andersen's Indictment on Its Client Firms.Contemporary Accounting Research,Summer 2006(2):465-490

[10]Steven F.Cahan and David Emanuel and Jerry Sun.Are the Reputations of the Large Accounting Firms Really International?Evidence from the Andersen-Enron Affair.Auditing:A Journal Of Practice&Theory,November 2009(2):199-226

[11]方军雄、许平、洪剑峭.CPA职业声誉损害经济后果性研究—来自银广夏事件的初步发现和启示.南方经济,2006(6):90-101

[12]李连军、薛云奎.中国证券市场审计师声誉溢价与审计质量的经验研究.中国会计评,2007(11):401-413

[13]漆江娜、陈慧霖、张阳.事务所规模·品牌·价格与审计质量—国际“四大”中国审计市场收费与质量研究.审计研究,2004(3):59-65

[14]王帆.审计师声誉、国有控股与投资者信任.广西财经学院学报,2011(2):95-102

[15]朱红军等.市场在关注审计师的职业声誉吗?基于“科龙电器事件”的经验与启示.审计研究,2008(4):44-52

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

四川文理学院学报(2020年5期)2020-02-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国科技信息(2016年16期)2016-09-10

项目管理技术(2016年6期)2016-05-17