基于现金流量表的公司财务状况分析

2013-08-11 03:10潘建文

当代经济 2013年20期

○潘建文

(苏州市吴中区光福镇财政所江苏 苏州 215159)

现金流量表是与资产负债表、利润表并列的三张主表。但相对于资产负债表与利润表而言,人们对现金流量表的关注度并不高,这一方面是源于人们潜意识中的思维因素,认为现金流量表的作用并不大,从而把主要精力集中在其他两大表。另一方面,从历史上看,现金流量表的出现及发展要滞后于资产负债表及利润表,众多投资者对其不甚了解或者说是了解的程度有限,所以对之重视较低。但实际上,现金流量表也是会计报表中相当重要的一种报表。现金流量表之所以重要,是因为通过分析现金流量表,我们可以了解企业本期及以前各期现金的流入、流出及结余情况,从而正确评价企业当前及未来的偿债能力和支付能力,发现企业在财务方面存在的问题,正确评价企业当期及以前各期取得的利润的质量,科学地预测企业未来的财务状况,从而为其科学决策提供充分的、有效的依据。

一、现金流量表的基本内容与结构

现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。从编制原则上看,现金流量表按照收付实现制原则编制,将权责发生制下的盈利信息调整为收付实现制下的现金流量信息,便于信息使用者了解企业净利润的质量。通过现金流量表(及结合其他一些主要财报),报表使用者能够了解现金流量的影响因素,评价企业的支付能力、偿债能力和周转能力,预测企业未来现金流量,为其决策提供有力的证据。

在现金流量表中,现金及现金等价物被视为一个整体,企业现金形式的转换并不会产生现金的流入或流出。根据企业业务活动的性质和现金流量的来源,现金流量表从结构上将企业一定期间产生的现金流量分为三类:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。经营活动现金流量主要包括销售商品、提供劳务、税费返还及其他经营活动等流入的现金以及购买商品、接受劳务、支付的各项税费及其他经营活动等流出的现金。投资活动现金流量主要包括收回投资、取得投资收益、处置固定资产、无形资产和其他长期资产等投资活动流入的现金以及购建固定资产、无形资产和其他长期资产、对外投资及投资活动等流出的现金。筹资活动产生的现金流量主要包括吸收投资、银行借款及其他筹资活动等流入的现金,偿还债务、分配股利、利润或偿还利息及其他筹资活动等流出的资金。

二、财务状况分析

从本质上来说,我们对现金流量表进行财务状况分析时,主要从趋势分析、创现能力分析及偿债能力分析三个方面入手。对这三个方面的具体分析具有以下几个方面的积极意义:第一,有助于报表使用者从动态方面观察资产负债表上的有关信息的发展变动状况;第二,可以客观地揭示企业真正的价值;第三,可以有效地弥补流动比率、速动比率等传统指标的缺陷,使偿债能力分析更具有实际意义。本文以国内某乳业集团上市公司为例,对其财务指标进行分析,以了解其相应的财务状况。

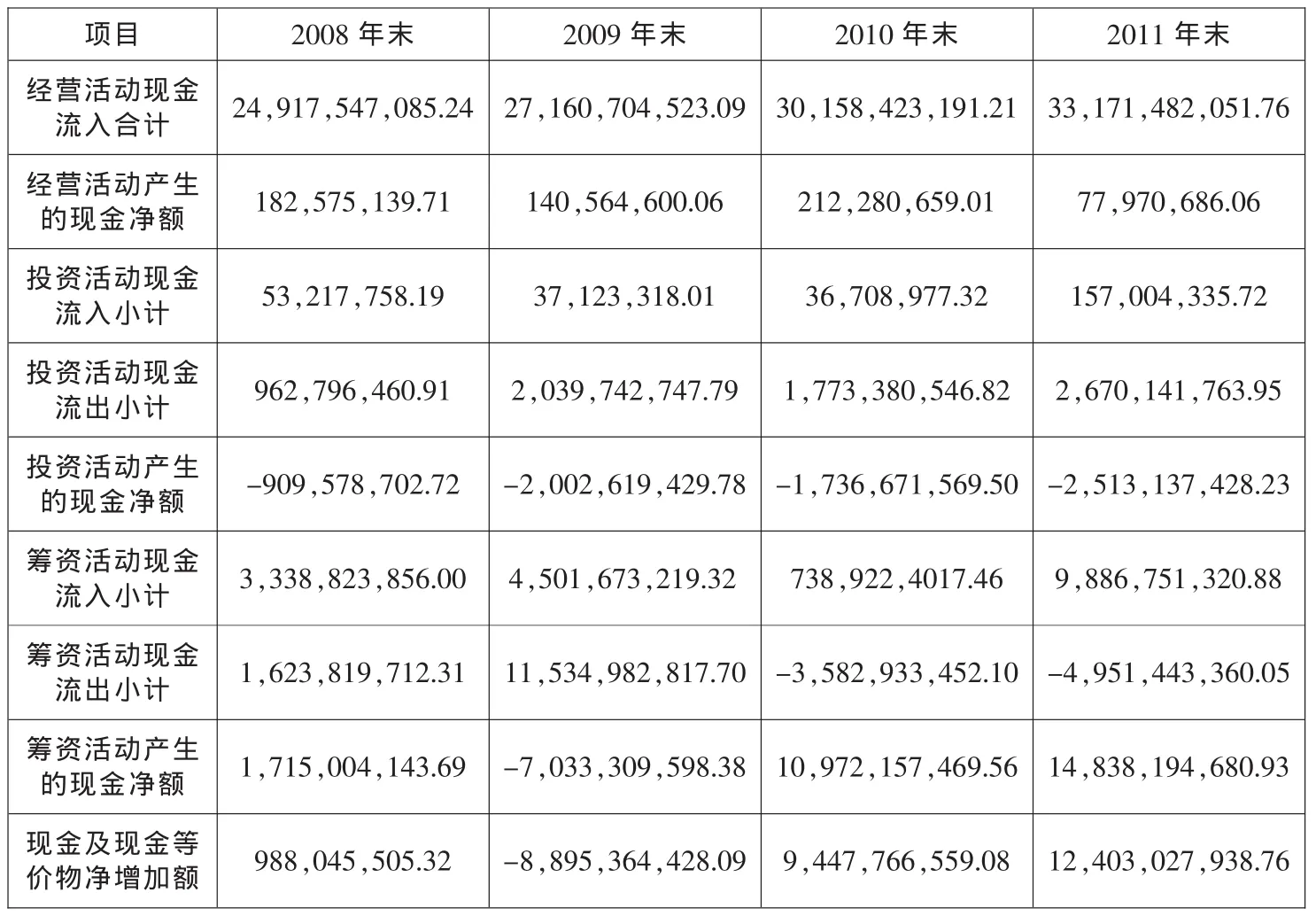

1、趋势分析。本文选取该集团公司2008—2011年4年的数据来分析其整体趋势。集团4年经营活动现金流量、投资活动现金流量、筹资活动现金流量及现金、等价物净增加额如表1所示。

表1 集团4年现金流量表

从表1可以看出该集团近四年的现金流量的特点:一是该集团现金流增长不稳定,处于一种波动状态;获取现金的能力相对比较欠缺,其主要运用在购买商品、接受劳务支付的现金量很大(2008—2011年经营活动净流量:2009年比2008年下降了23.01%,2010年虽比2009年增长了51.02%,但2011年比2010年又下降了63.27%。2008—2011年,经营活动现金净流量占经营活动现金流入量的比值分别为0.73%、0.52%、0.70%、0.24%都体现出这种结果)。二是投资活动现金流入与流出比有逐渐拉大的趋势。投资活动现金流出额的绝大部分均用于购建固定资产、无形资产和其他长期资产所需的资金,表明集团公司近几年正处于扩大生产的阶段。(从表中可以看出,投资活动产生的现金净流量近4年来均为负值,2009年比2008年减少120.17%,2010年比2009年增长了13.28%,2011年比2010年又下降44.71%。这4年投资活动现金流入与现金流出比分别为5.53%、1.82%、2.07%、5.88%。购建固定资产、无形资产和其他长期资产所支付的现金占投资活动现金流出比分别为93.24%、90.66%、73.47%、87.26%)。三是近4年偿还债务所支付的现金流量占筹资活动现金流量的比例分别为65.71%、78.28%、89.62%、96.27%。而同期4年中借款所收到的现金占筹资活动现金流入量的比例为77.29%、90.21%、56.33%、96.77%。表明企业所面临的还款压力较大,近几年主要依靠借款进行筹资;但也从另一个侧面表明其信誉相对较好,筹资相对比较容易。四是现金流量净额主要来源于筹资活动,企业发展态势较快。(现金及现金等价物净增加额,2009年比2008年下降1000.34%,2010年比2009年增长206.21%,2011年比2010年再增长31.28%。现金净流量呈现先降后升的发展势态)。

综上所述,从2008—2011年的情况来看,该集团公司虽然近几年的现金流数额都比较大,但其投资现金净额一直处于负值状态(这从其近几年的整个发展趋势中可以看出)。但是由于该公司的筹资活动相对比较成功,且增长迅速,从而从根本上扭转了公司现金流量下滑的趋势,这也表明该公司对现金的运作有逐渐改善的迹象。

2、创现能力指标分析。创现能力体现企业现金净流量的能力,它是从现金流量角度来评价企业的产出效率。对该公司的创利能力,我们主要通过经营活动创现率、主营业务收入现金流量、总资产现金流量创造率,投资活动创现率等指标来加以分析。对该集团的2008—2011年的现金流量表计算得出结果如表2所示。

由表2可知:第一,该集团的经营活动创现率数值近几年逐渐由正数变成负数(2010年甚至一度跌到了负的135),表明企业利润主要来自其他渠道,其自身创造现金流量的能力则较差,经营活动中存在某种风险。第二,对于主营业务收入现金流量来说,该集团的此项指标值维持在1.1—1.2之间,表明其不仅能收回当期的全部销售收入,而且还收回了前期的部分应收账款;同时也说明该集团销售收入实现后所增加的资金转换现金速度快,质量比较高。总资产现金流量反映的是企业包括净资产和负债在内的全部资产的总体创现能力。第三,该集团每1元资产所能创造的现金流量较低,仅在0.10左右之间浮动。表明该集团的总资产创造现金净流量的能力相对来说还是比较弱,资产的利润率并不高。此外,该集团的投资活动创现率在2008—2009的投资收现状况中表现比较良好,企业的投资水平较高。但从2010年开始,该数值急剧下降,甚至一度出现投资活动现金净流量为负值的情况,此表明这一时期该企业的投资活动不仅没有带来相应的投资收益,反而造成了一定的投资本金的损失,其投资质量相对不佳,尽管该现象在2011年有所扭转,但仍处于较低的水平,远低于2008、2009年度的表现。

表2 集团4年创现能力指标表

综上所述,企业现金流量状况总体上并不理想。不但处于较大的波动状态,而且其单位现金的收益率并不高,处于一种下滑的趋势。公司的创现能力有限,但同时也表明公司的现金流量状况尚有较大的改善空间。这就需要管理者从整体上看待这一问题。注意在考量创现能力地位的同时,要兼顾企业利润和获利能力的指标。

3、偿债能力指标分析。偿债能力是指企业偿付各项随时可能到期的债务的能力。对该公司的偿债能力,我们主要通过经营活动现金净流量与流动负债比率、债务偿付期、现金利息保障倍数、现金流量与流动资产净增加额的比率、现金净流量与流动负债净增加额比率等来进行分析。对该集团的上述指标计算如表3所示。

表3 集团4年偿债能力指标表

从表3可以看出,首先,该企业的经营活动现金净流量与流动负债比率经营活动现金净流量与流动负债的比率维持在0.10上下波动,说明企业经营活动产生的现金净流量对流动负债的保障程度为10%左右,比例过低,企业存在较大的偿债风险。其次,该集团公司的债务偿付期在2008—2010年当中,平均维持在6—7之间,表明偿债压力处于中等水平。当到2011年,可能受全球金融危机的影响,集团的该项指标急剧上升至40以上,表明企业偿债压力突然增大了。再次,从现金利息保障倍数中可以看出,该集团的此比率仅维持在5上下之间浮动,表明企业偿债能力不佳,财务风险比较大。最后企业的现金净流量与流动负债净增加额比率此项指标比率为0.71或0.43(2010年之前甚至一度出现了负值),表明对于2010年及2011年来讲,该企业每增加1元的流动负债,现金的增加额仅为0.71或0.43,很显然,其偿债能力比较弱。

综上所述,该集团公司的现金流收益相对来说还是比较弱的,且存在较大的风险。一方面体现在其经营活动现金净流量与流动负债比数值不断缩小,偿债能力不断减弱。另一方面债务偿还期却越来越长,企业总体偿债能力有衰退迹象。再者,从表2—3中我们还可以看出它对利息的支付能力也弱化了。这表明集团公司的现金流收益处于不稳定状态,需要加强对其的利用与管理,以扭转不利局面。

三、结论

从趋势分析到现金指标分析,我们可以看出,从现金流量表入手分析企业的财务状况是可行的,通过创现能力、偿债能力等几方面的指标计算分析,我们可以了解一个企业的大致财务状况。现金流量表与资产负债表和利润表相比,政策影响比较少,因而所得出的结论也更为可靠。同时也能满足各报表使用者的需求。

总而言之,现金流量表与企业财务状况关系密切。是我们分析公司运作的一项重要内容。现代市场经济是一个极其复杂的大系统,企业也要随着市场的变化而变化,不但要从资产负债表、利润表入手,还要从现金流量入手,了解、管理企业,这样才有助于企业从整体上随时掌握资金流向的来龙去脉,正确评价企业的各项重要财务指标。说到底,现金是企业生存、发展的原动力。只有了解了企业的现金流量状况,我们也才有可能了解企业的整个财务状况,使报表使用者能够据此进行更加有效的决策。因此,我们应正确认识和理解现金流量表,要充分发挥其作用,以方便利益相关者更好地进行投资、管理。

[1]张超英、王东升、马葵:企业财务分析[M].北京大学出版社,2006.

[2]中国注册会计师协会:财务成本管理[M].经济科学出版社,2011.

[3]中国注册会计师协会:会计[M].中国财政经济出版社,2011.

[4]新华通讯社:2008年年度报告[N].上海证券报,2009-02-10.

[5]新华通讯社:2009年年度报告[N].上海证券报,2010-04-30.

[6]新华通讯社:2010年年度报告[N].上海证券报,2011-03-11.

[7]新华通讯社:2011年年度报告[N].上海证券报,2012-04-30.

[8]张先治:财务分析[M].东北财经大学出版社,2008.

[9]朱传华:财务分析精要[M].立信会计出版社,2009.

猜你喜欢

商情(2020年15期)2020-05-26

新营销(2019年13期)2019-12-17

时代金融(2019年27期)2019-11-21

活力(2019年15期)2019-09-25

下一代英才(酷炫少年)(2019年3期)2019-03-25

商业会计(2015年15期)2015-09-21

东华理工大学学报(社会科学版)(2014年3期)2014-12-18

中国火炬(2014年3期)2014-07-24

中国乡镇企业会计(2014年3期)2014-03-22

中国火炬(2013年11期)2013-07-25