商业银行系统性风险的理论分析和度量方法综述

2013-10-15 01:02刘畅

湖北经济学院学报·人文社科版 2013年11期

刘 畅

(1.中南财经政法大学金融学院,湖北 武汉 430060;2.湖北经济学院金融学院,湖北 武汉430205)

一、商业银行系统性风险生成原理的理论分析

关于商业银行系统性风险的生成原理的理论分析,不同的学派从不同的角度对其进行了阐述。以下分别从三个学派的角度进行阐述。

(一)金融脆弱性理论

这一理论的代表主要有Minsky的“脆弱性”理论。Minsky认为,商业银行作为信用创造机构的代表和分期付款人的相对特征使得金融体系具有一种天然的内在不稳定性。他认为,金融体系稳定的关键就在于商业银行和贷款人如何形成与运作现金流,倘若现金流不能有效运作,金融体系就会产生不稳定性,因而就有产生危机的可能性。Minsky认为这种不稳定与资本主义经济周期有关,是建立在繁荣与萧条的长波理论之上的。在资本主义经济繁荣的时期,借款人的借款需求旺盛,与此同时,贷款人则基于对经济形势的看好,贷款条件相对宽松。于是在这个时候,给金融不稳定埋下了种子。在这一时期,资产和负债的运作便产生了现金流入和流出序列。Minsky于1982年根据投资者的财务状况按现金流的未来表现将贷款企业分为三类。

这三类分别是套期保值企业、投机理财企业、庞兹理财并认为,随着经济的不断发展,第一类投资者的比重在经济社会中不断缩小,第二类投资者的负债经营将不可避免,其比重越来越大,第三类投资者在现实社会中也是确实存在的。由于负债经营的存在,尤其是第二类投资者所采取的理财方式,一旦现金流不能正常流转,势必对维持现金流运转的金融体系造成不可避免的冲击。

Kregel则对Minsky的金融不稳定性假设进一步作了发展,他从银行角度来研究信贷市场的脆弱性,对金融脆弱性作了重新解释。他于1997年引用了 “安全边界”(Margins of Safety)的概念,它的作用是在因不可预测的原因使得借款人在未来不能继续保持过去的良好信用记录的情况下给银行提供一种保护。在经济繁荣时期,借款人的信用状况相对变好,借款对象不断增加。由于银行家的信贷决定受信用状况的变化而发生了变化,从而使得此时的安全边界降低,从而产生了金融系统的脆弱性,为银行系统性风险埋下了伏笔。

(二)信息经济学理论

信息经济学派对银行系统性风险产生的解释主要集中于信息不对称上。信息不对称普遍存在于信贷市场中,由此给银行带来系统性风险。关于信息不对称给银行所带来的风险主要是因两个原因而导致的。

一是信息不对称所引起的逆向选择的问题。在传统的借贷市场中,主要存在两个方面的信息不对称:存款市场和贷款市场。在存款市场上,由于存款人对银行的资产状况及经营管理缺乏深入的了解,从而造成存款人处于劣势的信息不对称。在这种情况下,资产状况及经营较差的银行往往出于竞争的目的以更吸引人的存款条件(如较高的存款利息等)来吸引存款,从而造成存款人的逆向选择。在贷款市场上,由于贷款人对借款人的信息不能进行充分有效的了解,而将资金贷给愿意支付更高贷款利息的借款人。而这一类借款人往往是还款人具有较高风险的人员,这又造成了借贷市场上的逆向选择。这两方面的信息不对称使得银行系统具有潜在的风险。

二是信息不对称所引发的道德风险。道德风险广泛地存在于经济生活中的诸多方面中,在银行机构中同样也存在着道德风险。它主要表现在两个方面:存款保险和 “最后贷款人”。在存款保险方面,由于保险机构给予银行的保险,促使银行将资金投资于更高风险和收益的贷款项目上,使得银行的贷款项目更具有风险性。在“最后贷款人”方面,由于政府部门或国际组织扮演的“最后贷款人”的角色而对银行部门“施以援手”,促使银行机构,尤其是系统重要的大银行可能采取冒进的投资策略。无论是存款保险还是“最后贷款人”,都没能从根本上消除银行系统的风险,而只是转移了其风险,并且从某种程度上来说,它又进一步加剧了风险。

银行系统性风险从信息经济学派的理论来看主要是由以上两种原因交互作用而形成的。此外,由于信息不对称所导致的挤兑一旦发生则有可能对银行系统产生致命的风险。

(三)风险溢出与传染理论

该理论认为,银行之间以及不同地区间的银行并不是孤立存在互不影响的。不同的银行间,以及不同地区之间的银行之间均存在着直接或间接的债务关系或资金流动。当一家银行的资金运转出现困难,如果不能得到解决的话往往会使得整个债务链发生断裂。一家银行的债务不能偿付的直接后果便是债权人遭受损失。如果是债权人是存款人,则会使得该银行的存款人纷纷提取存款,以避免造成更大的损失。由于存款人无法对整个银行系统作出准确的判断,当一家银行出现问题时,尤其是较有影响力的大银行出现问题时,存款人的担忧会在整个社会中蔓延开时,挤兑不可避免地会发生,银行系统性风险不可避免地暴发出来。如果债权人是银行部门,则会使得债权银行的现金流出现问题,而银行系统内部又存在着错综的债务与资金关系,从而导致整个银行系统的债务链会发生断裂,银行系统性风险便暴发出来。

无论是存款人与银行之间,还是银行与银行之间的债务债权关系出现问题,都有可能对银行系统产生风险。在当今的银行系统中,银行之间的联系更为紧密,使得风险更容易从个别银行溢出从而传染至其它银行,银行系统性风险的产生更具现实基础。

关于银行系统性风险的生成原理,还有诸如资产价格波动理论、金融市场内在波动理论、投机理论等。基中资产价格波动理论认为,金融创新和金融全球化使得银行机构之间的债务债权关系更加紧密与复杂,在资产价格的波动积聚到一定的程度时,便会对一国或地区的银行系统的安全带来风险,一旦暴发,甚至会影响到其它国家或地区。

以上关于银行系统性风险生成原理的理论解释,均是从不同的角度来阐述银行系统性风险的生成。各种理论之间不是相互对立的,而是相互联系的。虽然不同的学派的解释不同,但只是侧重点不同,各自从不同的视角来说明银行系统性风险的成因。

二、商业银行系统性风险的度量方法

(一)未定权益分析法

Gray&Jobst(2010)提出系统性未定权益分析框架(Contingent Claims Analysis,CCA),用来估计系统性困境条件下来自金融部门的政府或有债务。这种方法不仅能够度量由金融部门转移至政府部门的潜在风险,而且还能识别单个金融机构对政府或有债务的贡献度。

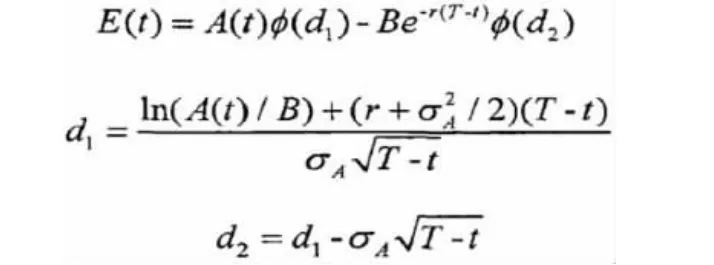

CCA方法基于Merton(1973)的工作。Merton模型认为:公司权益可被视为一份标的物为公司资产的看涨期权,执行价格为公司未偿债务;公司负债可被模型化为买进无风险债务,同时卖出一份基于公司资产的看跌期权。CCA决定了经风险调整后的公司资产负债表,基于资产负债恒等式:A(t)=D(t)+E(t),即在任意时刻,公司的资产 A(t)都等于公司未偿债务D(t)的市场价值加上公司权益E(t)的市场价值。注意,这里的未偿债务D(t)的市场价值不等于T时刻到期的未偿债务的账面价值。

为了估计嵌入在公司负债里的看跌期权的价值,先要估计资产价值及其波动率。注意,这里资产价值不是资产的账面价值,而是资产的市场价值,不能直接观测。但是,公司权益E(t)的市场价值和它的波动率σE都可以直接观测。现在设定一个资产价格模型,并在此基础上导出资产价值及其波动率。根据 Black&Scholes(1973),假设:

其中,r是A(t)的漂移量(在风险中性测度下,r等于无风险利率),σA是波动率,Zt表示标准的几何布朗运动。根据BS期权定价公式,可得公司权益价值:

以下关系成立:

风险债务价值等于无违约风险债务减去可能的违约造成的期望损失的折现值,即:

其中PE(t)可视为一份隐含的看跌期权的价值,执行价格为 B,标的物为资产价值 A(t),即:

用CCA方法计算的隐含的看跌期权的价格,与CDS市场的信息结合起来,可估计出政府或有债务。假如政府担保不影响公司权益价值,CDS利差只能捕捉金融机构留存的期望损失。因此,市场隐含的政府担保定义为总的期望损失与由CDS利差导出的隐含的看跌期权价值之差。“CDS看跌期权”的价格为:

进一步求得比例:

(二)主成分分析法

Kritzman,Li&Page(2010)提出用“吸收率”(Absorption Ratio,AR)这一指标测量系统性风险。假设在一个特定时间周期内,已知N项资产的收益率的协方差矩阵为∑,我们估计出它的n个正交的特征向量,这n个特征向量解释了资产收益的总方差的绝大部分。定义吸收率AR为一组资产收益的总方差被确定数目的一组特征向量解释或“吸收”的比例,即:

吸收率AR刻画了市场统一的程度,或者称为机构之间联系的紧密程度。相对于联系不太紧密的市场,紧密相连的市场将会更为脆弱,面对负面冲击时,冲击的传播速度更快,传播范围更广。若吸收率高,意味着风险的来源更加统一,所以对应的系统性风险水平高。若吸收率较低,意味着风险的来源更加分散,所以对应的系统性风险水平低。值得注意的是,系统性风险大并不一定导致金融动荡,它只是市场脆弱性的一个指示,即:当风险来源联系紧密时,冲击的影响会传播地更快更广。

为了估计AR,需要先估计资产收益的协方差矩阵和特征向量,设定特征向量的个数约为资产数目的1/5。注意,一个特征向量可能与一个可观测的金融变量相关,也可能不相关,它可能反映几种影响的组合效应,这些影响以某一特定方式同时出现,这种情况下的影响因子可能没有定义,只是一个统计结果。而且,随着时间的变化,风险来源可能改变,所以特征向量的成分也可能改变。但是,AR的目标不是解释风险的来源,而是寻求测量风险来源之间的联系是变紧了,还是变松了。

(三)违约强度模型

Giesecke&Kim(IMF,2009a)提出用违约强度模型(The Default Intensity Model)来统计银行违约的次数,进而捕捉金融机构之间的系统性联系。违约强度模型是针对与违约率密切相关的衍生产品建立一个随机方程,假设违约率服从某个扩散方程 (类似于利率方程),估计方程的系数以确定违约率,用违约率衡量系统性风险。

模型设定:设有穆迪评级的企业发生违约的时间为Tn,t时刻已经发生违约的企业个数设为Nt,λt表示条件违约强度(或违约率,即每年的违约次数)。假设违约率λt服从过程:

其中

其表明只要违约事件发生,违约率λt,就会发生跳跃,这说明溢出效应对未来事件的影响,跳跃强度是违约发生之前的违约率的函数,反映违约率越高,违约事件对经济的影响就越大。

(四)Co-Risk 模型

Co-Risk方法最先出现在 IMF的报告(IMF,2009a)中,研究不同的金融机构的CDS之间的相关性。这种方法基于分位数回归,捕捉不同金融机构的风险因子之间的非线性关系。具体模型如下:

其中 CDSi,t是金融机构 i在时间 t的 CDS利差,Rm,t是 t时刻风险因子m的值,q表示分位数。系数衡量在不同的分位数水平下公司j对公司i的信用风险的影响,包括直接和间接的影响。数学上,分位数回归要求解优化问题:

其中

估计分位数回归的系数,得到条件Co-Risk为:

其中CDSi(95)是95%的分位数水平上机构i的CDS利差,Co-Risk越高,表明机构j对机构i的信用风险的影响越大。

三、总结及对我国的启示

综上可以发现,对系统性风险的测量,不同的方法差别很大,传统方法侧重于银行间传统存贷业务风险敞口的测量,方法简单、易操作。风险管理方法和综合方法侧重于将银行及其他金融机构看做一项资产和一个资产组合,利用有效金融市场交易数据和模拟方法得出金融资产的实际价值及统计特性,进而测量单项资产或资产组合的在险价值。这种方法对市场的有效性与数据的可靠性要求较高,因而测量的准确性较高。但每种方法都有各自的缺陷,不能一概而论。

由于我国大部分商业银行及保险公司仍未上市,因而无法证实风险管理方法在我国的有效性。由于我国金融市场尚未成熟,衍生品缺乏,国有银行吸收了大部分存款,银行体系的系统性风险主要来源于信贷扩张风险,因而矩阵法与网络法是适合我国现实的,矩阵法已经得以初步应用,但该方法的使用仍需进一步改进,例如模型中假定各银行存贷相互独立的假定可以进一步拓宽,同时应考虑到政府的隐含担保。而对综合化经营的风险测量目前尚无研究,我国以金融控股公司为主要经营模式的综合化经营已经初现端倪,次贷危机后各国均加大了对综合化经营机构的风险管理,因而对我国综合化经营机构系统性风险的测量与监管均需进一步加强。

[1]韩剑.流动性冲击与金融危机传染[J].上海金融,2009,(4):52-55.

[2]温博慧.系统性金融风险测度方法研究综述 [J].金融发展研究,2009,(1):24-27.

[3]范小云,曹元涛,等.银行系统性风险测度最新研究比较[J].金融博览,2011,(3):32-33.

[4]范小云.繁荣的背后:金融系统性风险的本质、测度与管理[M].北京:中国金融出版社,2010.

[5]韩立岩,谢飞.国际金融系统风险的放大与传导:对冲基金在金融风暴中的作用[J].国际金融研究,2012,(6):16-24.

[6]Xin Huang,Hao Zhou,Haibin Zhu.A framework for assessing the systemic risk of major financial institutions [J].Journal of Banking and Finance,2009,(33):2036-2049.

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29

商周刊(2018年19期)2018-10-26

红土地(2018年7期)2018-09-26

能源(2017年7期)2018-01-19

中国男科学杂志(2016年5期)2016-12-01

中国卫生(2016年4期)2016-11-12

现代企业(2015年4期)2015-02-28

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

自动化博览(2014年12期)2014-02-28