基于Mlogit模型的制造业上市公司股利政策分析

2015-03-11 06:29刘亭立熊洁

会计之友 2015年3期

关键词:股利政策

刘亭立 熊洁

【摘 要】 文章选取2004—2012年深圳主板和中小企业板的制造业上市公司为研究对象,采用Mlogit回归方法研究了宏观和微观经济因素对制造业公司股利政策制定的影响,尤其是股利分配方式方面的影响。研究发现:中小板的股利分配情况要好于主板,纯现金股利为采用频率最高的股利分配方式;资产规模、盈利能力和成长能力对股利政策的制定影响广泛;强制分红政策的效果并不明显;微观因素的作用要大于宏观因素。

【关键词】 制造业上市公司; 股利政策; Mlogit模型

中图分类号:F275;F832.48 文献标识码:A 文章编号:1004-5937(2015)03-0065-04

一、引言

上市公司的股利政策是投资者在进行投资时所关注的重要内容。股利政策包含两个方面,其一是上市公司是否进行股利分配,其二是上市公司以何种方式进行股利分配。恰当的股利政策不仅能反映出公司的真实状况,更可以激励投资者,从而为公司吸引更多资金。制造业的蓬勃发展令投资者对制造业上市公司更加关注,而这些公司的股利政策则影响着投资者的投资意愿。所以,对制造业上市公司股利政策制定动因的分析很有现实意义。

我国的股票市场分为主板市场、中小企业板市场(以下简称中小板)、创业板市场和三板市场。其中,主板市场又分为沪市主板和深市主板。主板市场服务于成熟的企业;中小板作为创业板的过渡板块,主要服务于暂时无法在主板上市的企业,但是它与深市主板适用于同样的市场法律法规和发行上市标准;创业板和三板则分别服务于高科技中小企业和退市企业。考虑到沪市和深市之间的制度差异、中小板与创业板服务对象的区别和中小板是以制造业为主体这三个原因,笔者选取了深市主板和中小板作为研究对象,以这两个板块的制造业上市公司为样本,分析它们的股利政策影响因素,以帮助投资者在进行投资时更好地预测它们的股利政策。

二、描述性统计

制造业作为我国实体经济的一项重要组成内容,它的发展关系着我国宏观经济的走势。制造业无论在主板市场还是中小板市场都占有一席之地。我国的深圳主板市场创立于1991年7月,中小板创立于2004年5月,根据证监会的相关文件显示,两个板块适用于同样的监管规则,为基于这两个板块的描述统计提供了基础。为了保持研究时间的一致性,笔者将本文的研究时间定为2004—2012年。根据证监会的行业分类方法,深市主板市场共有制造业企业226家,获得数据2 005条,而深市中小板市场共有制造业企业574家,获得数据4 049条,主要从是否进行股利分配和股利分配方式两个方面对深市主板和中小板进行了对比。

(一)股利分配比例

我国A股市场中有七种股利分配方式:纯派现、纯转增、纯送股、派现转增、派现送股、转增送股和派现转增送股。在本文中,只要采用七种股利分配方式中的任何一种进行股利分配,就被视为进行股利分配。

在绝对数量上,深市主板市场相对稳定,其数量一直围绕着100家波动,最高值为105家,出现在2012年,最低值出现在2008年,仅为81家。与此对比的是,中小板呈现出了明显增长的态势。在2004年,进行股利分配的公司数量仅为34家,而到2012年这一数量已经达到455家,年平均增长率达到33.40%。在2007年,中小板的股利分配公司数量超过了深圳主板市场。在相对数量上,其情况与绝对数量基本保持一致。主板市场的相对数量在[36.32%,47.51%]的区间内,中小板在2004年比例仅为18.48%,而到了2012年,这一比例已经增长到了79.82%。这是因为在2004年,中小板刚刚成立,从上市公司数量上根本无法与深圳主板市场相比。随着中小板的发展,中小板逐渐壮大,中小板上市公司进行股利分配的比例才有所上升。

在对深圳主板市场和中小板市场进行描述统计后,根据描述统计的结果,笔者将继续对影响这些制造业上市公司股利政策的因素进行分析。

(二)股利分配方式

由于股利分配方式中,转增和送股这两种方式的样本量过小,容易影响模型的估计结果,所以笔者将纯转增、纯送股和转增送股合并为纯股票股利,将派现转增、派现送股和派现转增送股合并为混合股利。由此本文选用纯现金股利、纯股票股利和混合股利三种股利分配方式。

在三种股利分配方式中,上市公司采用最多的是纯现金股利。2012年深圳主板市场采用此方式的比例高达46.85%,而后是混合股利,而采取纯股票股利进行股利分配的情况排在最后。从历年情况看,中小板采用混合股利进行分配的比率要大于主板市场。

三、模型设定及定量分析

(一)模型选择与数据收集

由于本文的研究对象是不同因素对于上市公司多种股利政策影响的概率,这就需要使用多项Logistic(Mlogit)模型进行处理。选择多项Logistic模型的原因在于该模型专门用于估计不同因素在多项互斥事件中作出选择的概率。该模型自变量可以是连续变量,可以是离散变量,还可以是虚拟变量,同时也不要求自变量之间满足多元正态分布。在本文中,互斥事件即三种股利分配方式,而多个因素指的是影响股利政策的不同因素。

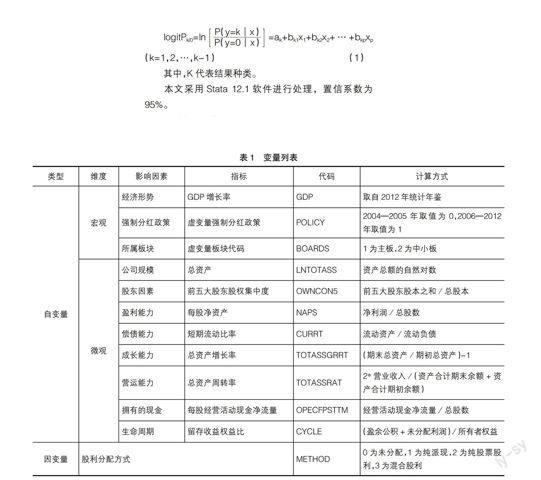

logitPk/0=ln■=ak+bk1x1+bk2x2+…+bkpxp (k=1,2,…,k-1) (1)

其中,K代表结果种类。

本文采用Stata 12.1软件进行处理,置信系数为95%。

(二)变量设定

在宏观方面,以GDP指数作为我国宏观经济形势的代表。我国证监会于2006年颁布了《上市公司证券发行管理办法》(以下简称《办法》),《办法》规定:最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的20%。《办法》的颁布,标志着我国半强制性分红政策的正式实施,所以本文引入虚变量,将2004年至2005年设为第一阶段,这一阶段该政策不实施;将2006年至2012年划为第二阶段,该阶段政策实施。对于板块选择而言,将主板和中小板放入同一模型进行运算,并引入虚变量来分别表示两个板块,以求出板块间的差异。

在微观方面,主要以相关财务指标作为影响因素,包括盈利能力、偿债能力、成长能力、营运能力四个方面;另外还包括公司资产规模、股权结构以及生命周期。具体设定如表1所示。

(三)实证分析

考虑到进行因子分析的可能,首先对影响因素进行KMO检验,其结果为0.55,理论上可以进行因子分析来降维,但是考虑到信息的完整性,直接进行了回归分析。

本文所使用的解释变量包括连续性变量和二分类虚变量。将这些变量进行多项Logistic回归,其中以未进行股利分配为比较基准,其结果如表2。

各因素的边际效应如表3。

表2给出的是三种股利分配方式分别对应的各变量的偏回归系数和相对风险比率。表3给出的是各变量的边际效应和伴随概率。

GDP指数代表宏观经济形势,它对于三种股利分配统计意义上均显著,GDP指数每增长1%,分配纯现金股利的概率下降2%,而分配纯股票股利和混合股利的概率分别增加1%和2%。可能的解释是,当经济发展较快时,上市公司总希望能够抓住时机实现公司的发展,此时如果分配纯现金股利可能会影响公司的现金流,从而限制公司的发展。

强制分红政策制定的初衷是促进企业再融资时进行现金分红,所以从经济学意义上看,各偏回归系数符合经济学意义。根据表3,该政策在三种股利分配方式的统计意义上均不显著,且其边际效应也不显著。所以,该政策的效果并不明显。

深圳主板市场的制造业上市公司更不倾向于采用纯股票股利或混合股利进行分配。与中小板相比,深圳主板市场不进行股利分配的概率要高8%,而采取混合股利的概率比中小板低8%。对于纯现金股利和纯股票股利,两个板块的差别并不明显。

前五大股东的股权集中度每增加1%,不进行股利分配的概率将下降21%,而进行现金股利分配的概率将上升23%。这主要是因为上市公司的股权结构对于大股东来说很重要。要保持自己对于公司的控制权,股权集中度越高的上市公司,越倾向于进行现金股利的分配,以保持自己的股份不被稀释。

资产规模对制造业公司股利政策的影响是显著的。总资产的对数每增加1,其不进行股利分配的概率将下降32%,而进行纯现金股利和混合股利分配的概率将分别上升26%和5%。这是因为资产规模越大,上市公司进行股利分配所产生的财务影响越小,所以制造业上市公司就越倾向于进行股利分配。盈利能力对上市公司的资产总额有很重要的影响,所以,盈利能力对于股利政策制定的影响也十分显著。根据表3,每股净资产每增加1元,进行现金股利分配和混合股利分配的概率均上升4%,而不分配的概率则下降8%。

流动比率代表偿债能力,是流动资产与流动负债的比值。流动资产越多,上市公司防范财务风险的能力也就越高,上市公司则更倾向于进行纯现金股利和混合股利的分配,但主要还是纯现金股利的分配。根据表3,流动比率每增加1%,分配纯现金股利的概率上升2%,而不分配股利的概率下降2%。

成长能力虽然对样本公司股利政策存在影响,但是十分微弱,如表3所示,三种股利分配方式的边际效应均约等于0。这是因为对于一个上市公司而言,如果年平均增长率只有1%,是不能对股利政策产生足够影响的,只有当样本公司的资产大幅度增加时,进行股利分配的发生比才会明显上升。这一点与关于总资产对数的分析是一致的。

根据表3,总资产周转率对纯股票股利和不分配股利的影响显著。总资产周转率每增加1次,不进行股利分配的概率增加4%,而分配纯股票股利的概率下降2%。笔者认为,营运能力是企业运用各项资产以赚取利润的能力,主要表现为资产管理及资金利用的效率。营运能力好的公司,对现金的利用率较高,存货的占用水平低,流动性较强,存货转换为现金或应收账款的速度越快。

根据表2和表3,上市公司的生命周期对公司的股利政策影响并不显著。笔者认为,能够在深圳主板和中小板上市的公司都具备了一定的条件,他们企业生命周期的差异性并不明显。

综上所述,该模型表达式为:

logitP1/0 = 1.08*OWNCON5 + 1.41*LNTOTASS +

0.27*NAPS+0.09*CURRT+0.01*TOTASSGRRT-14.90

logitP2/0 = 0.32*GDP - 0.57*(BOARDS = 1) +

0.92*LNTOTASS + 0.32*NAPS + 0.09*CURRT + 0.01*

TOTASSGRRT-0.86*TOTASSRAT-14.80

logitP3/0 = 0.13*GDP - 0.81*(BOARDS = 1) +

1.05*LNTOTASS + 0.43*NAPS + 0.08*CURRT +0.01*

TOTASSGRRT+13.80 (2)

四、结论

第一,两个板块之间进行比较,中小板股利分配公司的数量和相对比例都要高于深圳主板市场,中小板的股利分配数量呈现上升态势,而深市主板一直在每年100家的水平浮动。制造业上市公司采取频率最高的分配方式是纯现金股利,其使用频率高达54.46%,其余股利分配方式的采用频率都不如纯现金股利。

第二,资产总额、盈利能力和成长能力对股利政策影响显著。资产总额越高,上市公司不进行股利分配的概率将下降,而分配纯现金股利和混合股利的概率将上升。盈利能力越高,上市公司不进行股利分配的概率同样下降,而进行纯现金股利和混合股利分配的概率将出现同样幅度的增长。成长能力虽然统计意义上显著,但是其对于各种股利分配方式的边际效益约为0。

第三,强制分红政策效果不显著。强制分红政策的边际效应并不显著,政策的实施并没有对制造业上市公司的股利分配状况产生很显著的影响。

第四,微观因素影响大于宏观因素。微观因素的影响包括资产规模、股权结构、盈利能力、偿债能力、成长能力和营运能力六个方面,而宏观因素仅包括GDP指数和上市板块两个方面,且根据边际效应,总资产对数的影响高于其他因素。●

【参考文献】

[1] Harry DeAngelo, Linda DeAngelo, Ren■ M. Stulz. Dividend Policy and the Earned/Contributed Capital Mix: A Test of the Lifecycle Theory[J]. Journal of Financial Economics, 2006(81):227-254.

[2] Malcolm Baker, Jeffrey Wurgler. A Catering Theory of Dividends[J]. Journal of Finance, 2004(59):1125-1165.

[3] 熊德华,刘力.股利支付决策与迎合理论——基于中国上市公司的实证研究[J].经济科学,2007(5):91-101.

[4] 李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010(3):146-157.

[5] 谢军.股利政策的因素分析:制度和技术的解释——基于公司成长性特征的实证分析[J].经济管理,2006(16):68-74.

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

财税月刊(2016年6期)2016-10-08

商(2016年21期)2016-07-06

商(2016年19期)2016-06-27

商(2016年19期)2016-06-27

大众理财顾问(2016年2期)2016-06-06

商(2016年6期)2016-04-20