上市公司网络财务报告质量影响因素的实证研究

2015-03-11 08:12秦悦蒋亚朋陈旭

会计之友 2015年3期

关键词:影响因素

秦悦 蒋亚朋 陈旭

【摘 要】 网络技术改变了企业财务报告的环境,越来越多的公司自建网站披露财务信息。文章构建网络财务报告质量评价指数,并采用多元回归分析方法实证检验了影响网络财务报告披露质量的因素。研究表明:公司股权集中度、独立董事比例、管理层持股、公司规模、公司所在地区五个因素通过了显著性检验,公司是否聘请“四大”、是否为信息技术企业、公司业绩三个因素对网络财务报告质量的影响不显著。

【关键词】 网络财务报告; 披露质量; 影响因素

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2015)03-0100-04

一、研究背景及问题提出

信息处理及互联网技术的发展极大地改变了企业内外部环境,越来越多的公司通过网站对外发布公司相关信息,这些信息中涉及财务信息的部分被称作网络财务报告(Internet Financial Reporting)。相对于传统财务报告,网络财务报告在披露成本、广泛性和公平性等方面具有无法比拟的优势。

在互联网技术尚未普及的20世纪末,国外上市公司的网络财务报告质量存在显著差异(Flynn and Gowthorpe,1997),公司并没有意识到改进网络财务报告的潜力(Lymer and Tallberg,1997),规模越大的公司网络财务报告水平越高(Craven and Marston,1999),企业进行权益资本融资时会在公司网站披露更多的财务信息(Ettredge et al.,2002)。随着互联网技术的发展,公司网络财务报告的格式和内容都有了很大改善,但公司规模仍是网络财务报告的稳态决定因素(Marston and Polei,2004)。相对而言,早期我国公司网络财务报告水平显著低于美国公司(潘琰,2002),法人股持股比例对网络财务报告质量有显著正向影响(Xiao et al.,2004),管理层是否持股、公司是否聘请“四大”、审计意见类型、公司行业类型以及公司规模因素影响了公司自愿实施网络财务报告行为(何玉、张天西,2005)。

尽管国内外有许多研究调查了网络财务报告水平及影响因素,但部分结论尚未达成一致。随着互联网技术的普及,证监会发布《上市公司与投资者关系工作指引》、资本市场进入全流通时代等制度背景的变化,公司网络财务报告披露情况很可能呈现新的特点,影响其披露水平的因素也可能发生变化。本文随机选取160家上市公司,于2014年4—5月在www.baidu.com和www.google.com上搜索公司官方网址并访问公司网站,发现设立网站的公司比例达97.50%,远远高于何玉和张天西在2004年8—11月的统计(77.00%)。为进一步了解过去十年我国上市公司网络财务报告披露水平的变化,本文借鉴何玉和张天西(2005)构建的网络财务报告指数体系评价网络财务报告质量,并从公司外部和内部两个方面实证检验影响公司网络财务报告质量的因素。

二、理论分析

有关信息披露质量、自愿性信息披露质量、会计信息披露透明度的影响因素研究大多集中于股权结构、董事会特征、审计特征、公司特征等方面,这些因素可划分为公司外部层面和内部层面。

(一)管理者披露网络财务报告的外部因素分析

为保护中小投资者,我国政府通过建立独立董事制度、股权分置改革等一系列行为提高资本市场的运作效率。这些制度和外在环境影响着管理者的行动,也影响着管理者披露网络财务报告的质量。(1)公司股权集中度。当股权过于集中时,管理者更多地以大股东利益为重。随着股权集中度的下降,管理者倾向于兼顾股东之间的利益平衡,从而可能影响到其网络财务报告行为。(2)独立董事比例。作为中小股东代表的公司独立董事可能会要求提高信息披露质量与数量,独立董事比重越高,其对管理者施加影响的能力可能会越大。(3)管理层持股。管理者没有或较少持有公司股票时,为了降低外部股东的监管成本,管理层有动机自愿实施网络财务报告以减少外部股东监督。因此网络财务报告质量与管理者持股比例负相关。(4)聘任的会计师事务所规模大小。大会计师事务所有动力保持审计独立性及执行更严格、全面的信息披露标准,管理者聘请大会计师事务所表明其接受了大会计师事务所更严格、更全面的信息披露标准,也就有可能披露更多的网络财务报告。

(二)管理者披露网络财务报告的内部因素分析

管理者接受委托经营公司资产,为证明自己有效地履行了合约所规定的义务,为争夺资本市场上更多的财务资源投入,以及防止公司被接管,他们有动机向外发送信号以消除信息不对称导致的逆向选择。(1)公司的再融资动机。近年来中国资本市场持续低迷,投资者的投资信心严重不足,为争夺资本市场上有限的资金,确保融资计划的顺利实施,公司管理层应该会有更强的激励通过公司官网增加财务信息的披露,做好与投资者的沟通。(2)公司业绩。当公司业绩良好时,管理者更可能乐于同投资者进行交流,因此绩优公司通常更愿意披露网络财务信息。(3)公司规模。一般认为,规模大的公司会受到媒体、投资者、监管者等更多的关注。因此管理者会更注意其声誉的维护,从而披露更多的网络财务信息。(4)行业因素。信息技术类的上市公司具有明显的技术优势,公司管理者有更强的激励披露网络财务报告。

三、网络财务报告披露情况调查与变量设计

(一)公司网络财务报告指数体系及调查结果

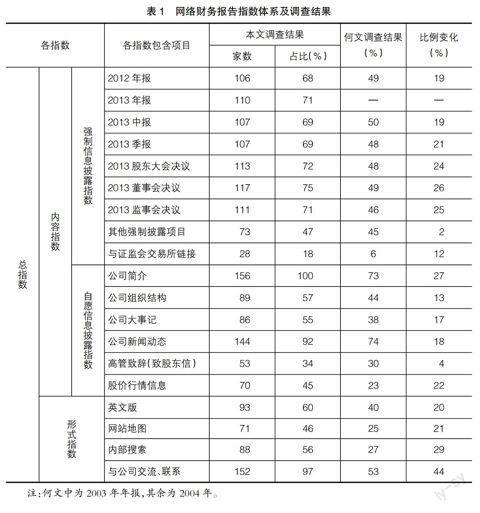

为了考察上市公司网络财务报告披露情况以及进行对比分析,本文借鉴了何玉和张天西(2005)设计的网络财务报告指数体系,从内容维度和形式维度两个方面评价网络财务报告质量,将内容维度进一步划分为网络财务报告强制披露信息和网络财务报告自愿披露信息。通过逐一登陆160家样本公司网站(其中有4家没有设立官网),阅读样本公司网页信息,对各家公司网络财务报告披露情况进行打分。表1列示了网络财务报告披露指数体系及本文调查的结果,为便于比较,表中同时列示了何玉和张天西(2005)的调查结果。

从表1列示的调查结果可以看出,强制信息披露项目部分,披露最多的是2013年董事会决议(占比为75%),其次是2013年股东大会决议(占比72%),再次是监事会决议和2013年年报(占比同为71%),2013年中报和季报披露公司占比同为69%,其他强制性项目占比47%,与证监会交易所链接为18%。何玉和张天西(2005)对网络财务报告的统计结果表明上述各项目披露比例处于40%~50%之间,经过十年的发展建设,强制性披露部分大幅提升,尤其是财务报告披露和公司决议两个项目披露得较好,披露比例提升20%左右。

自愿信息披露项目部分,100%的公司披露了公司简介,92%的公司披露了公司新闻动态,57%的公司披露了公司组织结构,55%的公司披露了公司大事记,45%的公司披露了公司股价行情信息,34%的公司披露了高管致辞。相对于十年前,公司简介和股价行情信息两个方面披露比例提升了20%以上。

从网络财务报告披露形式来看,97%的公司披露了与公司交流、联系方式,60%的公司有英文版网页,56%的公司有内部搜索,46%的公司有网站地图。经过十年的变迁,上市公司网络财务报告的披露形式有较大改善,尤其是“与公司交流、联系”项目,披露比例提高了44%,说明当前上市公司非常注重与中小投资者的交流与联系。

描述性统计结果表明,网络财务报告总指数平均得分12.04,网络财务报告内容指数平均得分9.45,网络财务报告强制信息指数平均得分5.62,网络财务报告自愿信息指数平均得分3.83,网络财务报告形式指数平均得分2.59。何玉和张天西(2005)的调查中,这五个方面的均值分别为7.66、6.21、3.41、2.8和1.45。可见,目前公司自愿实施网络财务报告的水平大幅提升。

(二)变量设计

为充分了解网络财务报告质量,本文设计的因变量包括五个:(1)Req:网络财务报告强制披露指数,共9个项目总计得分;(2)Vol:网络财务报告自愿披露指数,共6个项目总计得分;(3)Content:网络财务报告内容指数,共15个项目总计得分;(4)Formal:网络财务报告形式指数,共4个项目总计得分;(5)Total:网络财务报告总指数,共19个项目总计得分。

自变量包括:Shrhfd10为公司2013年末前10位大股东持股比例的平方和;Indepdir为2013年末公司独立董事人数占公司董事总体人数比例;Magshar为2013年末公司管理层持股比例;Big4为公司是否聘请“四大”,若聘请为1,否则为0;Issue为虚拟变量,如公司有再融资计划,取值为1,否则为0;ROE为公司2013年净资产收益率;Size为2013年末公司总资产自然对数;IT为虚拟变量,如果公司属于信息技术业,取值为1,否则为0。

本文还增加控制变量Area,如公司为北京、上海地区上市公司,取值为1,否则取值为0。

四、多元回归结果与分析

本文的自变量来源于CSMAR数据库,部分缺失数据通过阅读公司年报手工整理获得。数据分析采用SPSS软件完成。考虑到金融类上市公司的特殊性,论文剔除了6家金融业上市公司,最终多元回归样本为150家。表2列示了多元线性回归分析结果。

从表2可看出,五个模型都在0.01水平显著,但模型的解释力存在一定差异。外部的四个因素中:(1)股权集中度(Shrhfd10)对网络财务报告强制披露质量的负面影响在5%水平显著,对网络财务报告内容质量和总体质量的负面影响在10%水平显著。(2)独立董事比例(Indepdir)在10%水平能够显著影响网络财务报告内容质量和总体质量。这个结果与何玉和张天西(2005)的结果不一致,表明随着独立董事制度的完善,独立董事能够越来越多地参与公司治理,一定程度上起到维护广大中小股东利益的作用。(3)管理层持股(Magshar)对网络财务报告强制披露质量的负面影响在5%水平显著,对内容质量和总体质量的负面影响在10%水平显著。(4)公司聘请“四大”(Big4)仅在10%水平对网络财务报告形式质量产生显著影响,其余都未通过检验,这与何玉和张天西(2005)一致,表明聘任“四大”的公司可能通过强化网络财务报告的形式来向市场传递公司的利好消息。

内部的四个因素中:(1)公司再融资计划(Issue)对网络财务报告质量的五个方面都有正向影响,但都没有通过显著性检验。这个结果出乎我们的意料,本文推测可能是样本公司中仅有12家公司过去一年有再融资计划,样本数量的有限导致这一变量对网络财务报告质量影响不显著。(2)公司业绩(ROE)没有通过显著性检验,表明公司业绩对于公司是否提供高质量的网络财务报告没有显著影响,与前人研究发现一致,公司网络财务报告披露行为具有一贯性,业绩指标变化的影响非常有限。这个结果与何玉和张天西(2005)的研究一致。(3)公司规模(Size)的假设基本通过了10%的显著性检验,这个结果与何玉和张天西(2005)等人的结果完全一致,表明规模越大的公司网络财务报告质量越高。(4)公司行业特征(IT)的假设都没有通过显著性检验,且系数符号与预期相反,这一结果与早期研究完全不一致,表明随着互联网和信息技术的进步与普及,非信息技术类公司也完全有能力建设官网并披露财务信息,这是非常好的现象。

控制变量公司所在地区(Area)都通过了10%的显著性检验,表明北京或上海的公司更注重通过官网加强信息披露,为投资者提供高质量的财务报告。

本文同时用营业收入的自然对数计量公司规模,用总资产报酬率计量公司业绩,用股东数量的自然对数计量股权集中度,研究结论基本一致,具有一定稳健性。

五、研究结论

本研究构建的网络财务报告质量决定模型检验结果表明:公司股权集中度、独立董事比例、管理层持股、公司规模、公司所在地区五个变量通过了显著性检验;而公司是否聘请“四大”、是否为信息技术企业、公司业绩三个因素对网络财务报告质量的影响不显著,这与早期此类研究结论有一定差异。本研究也表明上市公司网络财务报告质量不论从内容上还是形式上都大幅提升,但仍存在一定问题,例如:网络财务报告披露方式较简单、财务报告数据分析处理工具缺乏、网络财务报告路标设置不明显等。目前对公司官网上网络财务报告的监管及相关法规的出台还相对滞后。未来有关部门及上市公司应进一步关注网络财务报告质量的提升,充分发挥互联网和信息技术进步的优势,为信息使用者提供高质量的财务信息。●

【参考文献】

[1] Flynn G., Gowthorpe C. Volunteering financial data on the World Wide Web:A study of financial reporting from a stakeholder perspective, Paper presented at the 1st Financial Reporting and Business Communication Conference, Cardiff(UK), 1997, July:67-78.

[2] Lymer A., Tallberg A.Corporate Reporting and the Internet-a survey and commentary on the use of the WWW in corporate reporting in the UK and Finland. Paper presented at the 20th Annual Congress of the European Accounting Association, Graz (Austria), 1997,April:32-37.

[3] Craven B.M., Marston C.L., Financial reporting on the Internet by leading UK companies[J].European Accounting Review,1999,8(2):321-333.

[4] Ettredge M.,Richardson V.J., Scolz S. Dissemination of information for investors at corporate Web sites[J].Journal of Accounting and Public Policy,2002,21:357-369.

[5] Marston C., Polei A.Corporate reporting on the Internet by German companies[J]. International Journal of Accounting Information Systems, 2004,5:285-311.

[6] 潘琰.因特网财务报告若干问题研究[D].厦门大学博士论文,2002.

[7] Xiao J.Z.,Yang H.,Chow C.W.The determinants and characteristics of voluntary Internet-based disclosures by listed Chinese companies[J].Journal of Accounting and Public Policy,2004,23:191-225.

[8] 何玉,张天西.自愿实施网络财务报告的公司特征研究[J].会计研究,2005(12):77-82.

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29