上市商业银行内部控制信息披露质量的评估研究

2015-03-20 05:33马颖马强方浩然

上海立信会计金融学院学报 2015年2期

马颖,马强,方浩然

(1.上海金融学院,上海201209;2.建设银行沈阳铁路支行,辽宁沈阳110002;3.上海大钿工业产品有限公司,上海200436)

一、引 言

《企业内部控制基本规范》及其配套指引已于2011年1月1日起首先在境内外同时上市的公司施行,并于2012年1月1日起扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行。按照规定,执行企业内部控制规范体系的企业,必须对本企业内部控制的有效性进行自我评价,披露年度自我评价报告;同时聘请会计师事务所对其财务报告内部控制的有效性进行审计,出具审计报告。通过对内部控制信息披露的监管来促使上市公司完善内部控制,促进内部控制信息披露的规范性,上市公司内部控制自我评价报告披露的信息质量成为研究的焦点,同时信息披露质量的信号传递是否向市场提供了增量的有用信息,本文从信息不对称的角度检验内部控制报告信息披露质量的市场效应。

目前国内出现的有关内部控制信息披露的经验文献中,蔡吉甫(2005)研究了上市公司内部控制信息披露的影响因素;陈共荣等 (2007)、冯建等(2008)、黄寿昌等(2010)则检验了内部控制信息披露的市场反应;借助信号传递理论,林斌和饶静(2009)实证检验了上市公司自愿披露内部控制鉴证报告的动机;杨有红等(2008、2009)基于2006及2007年沪市公司内部控制自我评价分别进行了数据分析和政策建议;杨玉凤等(2010)研究了内部控制信息披露质量与代理成本之间的相关性;田高良等(2009)则检验了上市公司自愿披露内部控制鉴证报告的有用性;方红星(2011)则基于自愿性内部控制鉴证报告的经验研究,检验了高质量内部控制是否能抑制盈余管理;杨丹等(2009)基于民生银行的案例研究了上市银行内部控制实质性漏洞披露现状。这些经验研究为内部控制信息披露质量评价提供了丰富的研究成果,但在样本选取上,大多数研究因考虑金融行业的特殊性而剔除了上市金融企业数据,且研究成果大多在《企业内部控制评价指引》和《企业内部控制审计指引》颁布之前形成,研究样本受相关指引的约束不强。

根据上市商业银行2011年年报数据统计,其市值占沪深两市总市值近三分之一,可见银行板块所占比重以及影响之大,同时商业银行受到金融监管,其内部控制信息披露质量的信号强度影响研究就更为迫切。故本文聚焦上市商业银行,对其内部控制信息披露质量进行评估分析,希望在目前鲜有研究的上市商业银行内部控制信息披露质量指数构建上提供研究成果,试图为我国上市公司内部控制信息披露制度的变迁反应提供经验证据。

二、相关文献回顾

一直以来信息质量标准只是概念层面的,且较为抽象。崔志娟(2011)发现内部控制信息自愿披露的“动机选择”决定了内控信息披露偏离内控质量的偏差。方红星(2008)发现内控信息披露水平差距较大可能与缺少信息披露规则的详细指南有关。林斌等(2009)认为内控质量好的公司,为了向市场传递真实价值会主动向市场披露鉴证报告,提高信息披露质量。王惠芳(2011)认为目前的内部控制规范对于内部控制缺陷认定也存在诸多亟待完善的地方,如内控缺陷的概念和内涵界定模糊、重大缺陷缺乏认定标准、有关内控缺陷的规范缺乏细化指导规则等,所有这些直接导致了上市公司内部控制缺陷认定的困境和内控信息披露质量低等问题。李明辉(2004)研究我国上市商业银行2002年年报中内部控制信息披露的情况,认为尚存在许多不足,难以提供实质性的关于银行内部控制的信息,有必要修改有关规定,规范商业银行的内部控制信息披露行为。由于公司内部控制信息披露选择性很强,目前为止尚没有系统的内部控制信息披露质量的评估标准,故对其披露质量研究所采用的评估方法成为关键。

基于报告内容分析的评估方法通常以报告中披露信息的字数以及项目等来赋值,区分披露是定量还是定性,从而在一定程度上计量了披露质量。Guthrie和Parker(1989)、Zeghal和Ahmed(1990)、Campbell和Shrives(2003)、Joyce等(2005)利用这种方法计量了披露数量,其暗含假设是披露涉及面越宽、数量越多,质量也越高。杨有红和汪薇(2008)利用报告内容分析进行评估,按上市公司内部控制信息披露的详细程度分为详细说明、一般陈述、简单披露三个层次,描述性统计对2006年沪市年报内部控制信息披露的现状进行了分析。杨丹等(2009)也采用同样方法以民生银行为例,分析了我国上市银行内部控制中的实质性漏洞信息披露现状,发现信息含量差异较大并且存在特定年度突然增多或减少的现象,内部控制自我评价报告和内部控制审核报告缺乏统一的评价审核依据,提出了提高和改善实质性漏洞信息披露质量的建议。

基于权威评价数据的评估方法通常采用专家调查法,进行主观和客观赋值相结合,设计披露质量指标,并根据专家意见赋予权数进行评价。Botosan(1997)以122家制造企业自愿披露的信息为基础,借鉴The Association for Investment Management and Research(简称AIMR)的公司报告排名,构建了公司水平的披露指数,实证检验了披露水平对权益资本成本的影响。Moerland(2007)以实现内部控制目标为基础,构建了内部控制披露指数,对2002—2005年芬兰、挪威、瑞典、荷兰以及英国等北欧国家的内部控制报告的影响因素进行了研究,实证结果表明国家层面和公司层面的因素都对内部控制报告有影响。巴曙松(2005)通过设计商业银行信息披露指标体系来研究我国上市商业银行信息披露的情况,并与国际经验进行比较,探讨中国商业银行信息披露的现实选择。胡奕明(2002)利用“披露指数”(Cooke,1989)和“披露比率”这两个工具,通过银行信息披露项目(含强制和自愿披露)打分而进行国际比较研究。夏博辉(2003)在商业银行信息披露原则和披露信息的质量标准研究中提出思路:信息披露的期望差距(E)=|使用者所期望得到的真实信息-商业银行实际提供的信息|,即扩展为E=|使用者所期望得到的信息-不影响使用者决策所需的信息|+|不影响使用者决策所需的信息-按现有会计标准、信息披露制度所能提供的信息|+|按现有会计标准、信息披露制度所能提供的信息-商业银行实际提供的信息|,以及公开信息偏离度=信息披露的期望差距/使用者所期望得到的真实公开信息,但实际应用难度大。杨玉凤(2010)则构建了内部控制信息披露指数,利用内容分析与权威评价结合设计了内控信息披露质量的三级指标,从真实性、完整性、及时性进行评估。

三、商业银行内部控制信息披露指数构建

评价内部控制信息披露质量,首先要制定评价标准并将其量化。本文基于文献和内容分析法提炼商业银行信息质量特征编码项目,通过对专家和报告使用者问卷调查筛选确定评估标准及其权重。在借鉴传统的信息披露质量评分标准的基础上,专家讨论沟通,对评分标准进行改进以构建合理的评分标准。

(一)上市商业银行内部控制信息质量特征编码项目

巴塞尔协议银行监管委员会以及中国人民银行、中国证监会等对商业银行公开披露信息质量特征的要求,如表1所示。

表1 披露信息质量特征要求

通过内容分析法和结构化访谈①将上市商业银行内部控制信息有用性所涉及的质量特征进行细化或将概念进行外在的特征转化,变成可以从信息表面来对其进行评价的具体概念。在有关文献研究基础上,结合专家学者访谈的意见,本文将质量特征集中在及时性、完整性、客观性和重要性上,设计了相应的因子作为二、三级评价指标项目,进行问卷调查,按照6分的打分法,正向和负向态度上各分了三个等级(1表示完全不重要,6表示很重要),②以确定度量内部控制信息披露质量的指标。

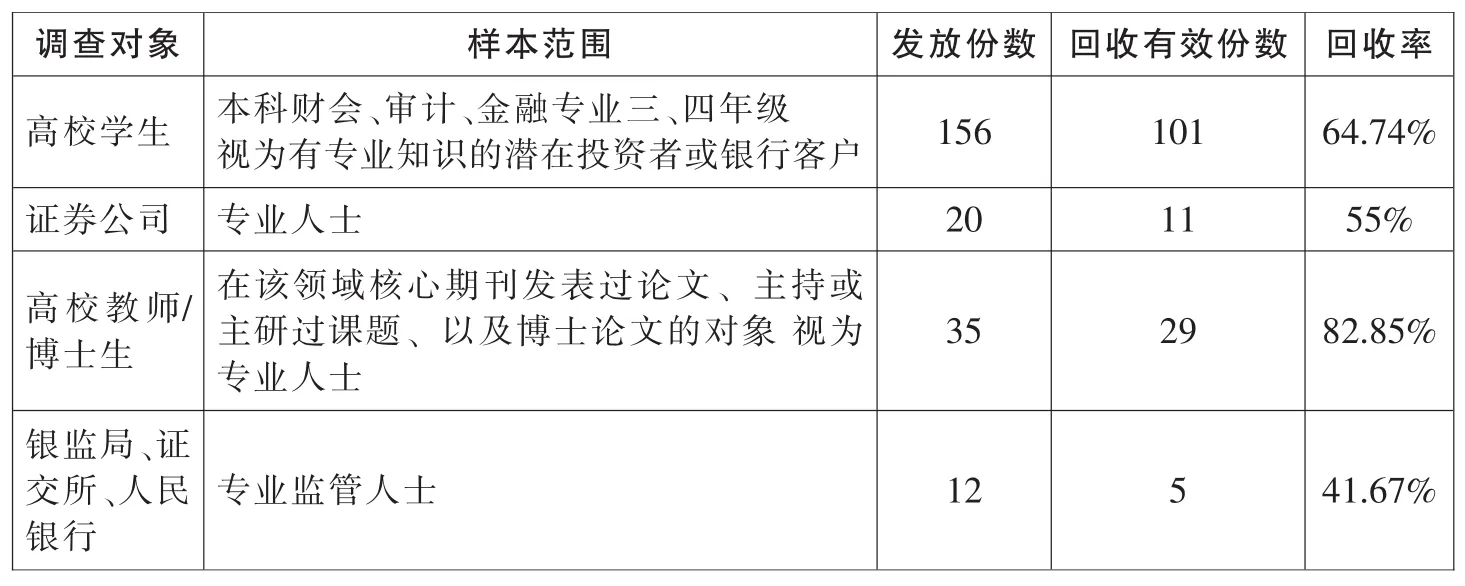

(二)问卷调查和回收情况

问卷调查表以实地发放和电子邮件方式发放,调查对象以及回收情况见表2所示。

表2 问卷调查情况

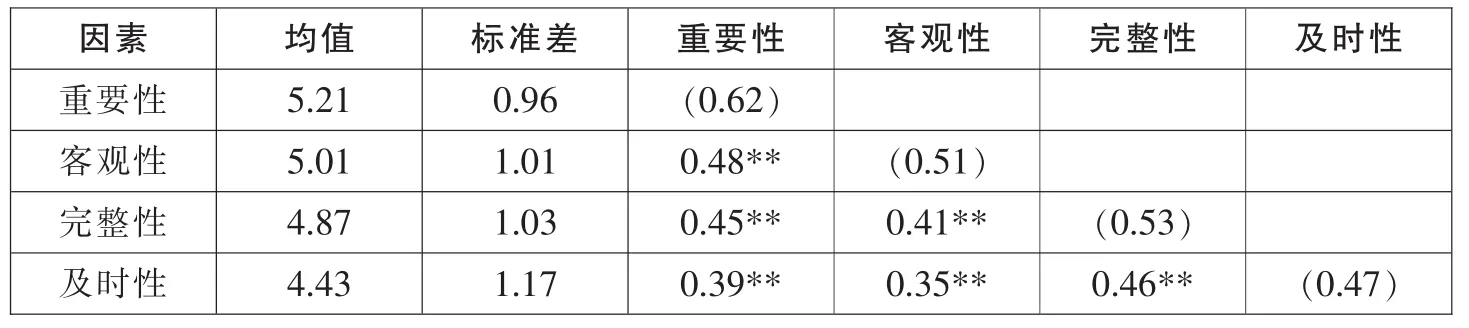

剔除回收中的无效问卷,有效份数共为146份。问卷的聚合效度③如表3所示。

表3 上市商业银行内部控制信息质量特征各维度均值、相关系数和平均抽取方差

使用李克特量表问卷调查研究中常用的克朗巴哈α系数(Cronbach’s α)来测量问卷的信度结果如表4。

表4 信息质量特征各个维度的信度分析

从聚合效度看各信息质量维度平均抽取方差(AVE)几乎都大于或接近于0.5,说明问卷效度较好;克朗巴哈α系数说明信息质量以及各质量维度可信度非常好;所以问卷结果是可信、有效的。④

第二剑:进军化妆品精品店。近10多年来,比超市更专业比商场更平民的化妆品精品店蓬勃发展,已成为一支不可小觑的零售渠道力量。该渠道不仅造就了自然堂、美肤宝、珀莱雅、丸美等所谓G4兵团,而且资生堂、爱茉莉、欧莱雅等跨国品牌也逐渐重视起来。这种品类专卖店是消费者选购化妆品的不可或缺终端业态,对百雀羚树立品牌形象起到至关重要的作用。为了区隔渠道差异,防止互相砸价,百雀羚推出气韵草本系列专供精品店渠道。因此,百雀羚将未来的核心渠道确定为商超与精品店系统是一个自然的结果。

利用统计分析变量之间相关程度的检验指标是Bartlett’s球形检验和KMO(Kaiser-Meyer-Olkin)值,⑤本研究信息质量特征样本的KMO值为0.872,表明本研究的样本和题项适合做因子分析。

(三)内部控制信息披露质量的指标以及指标赋值

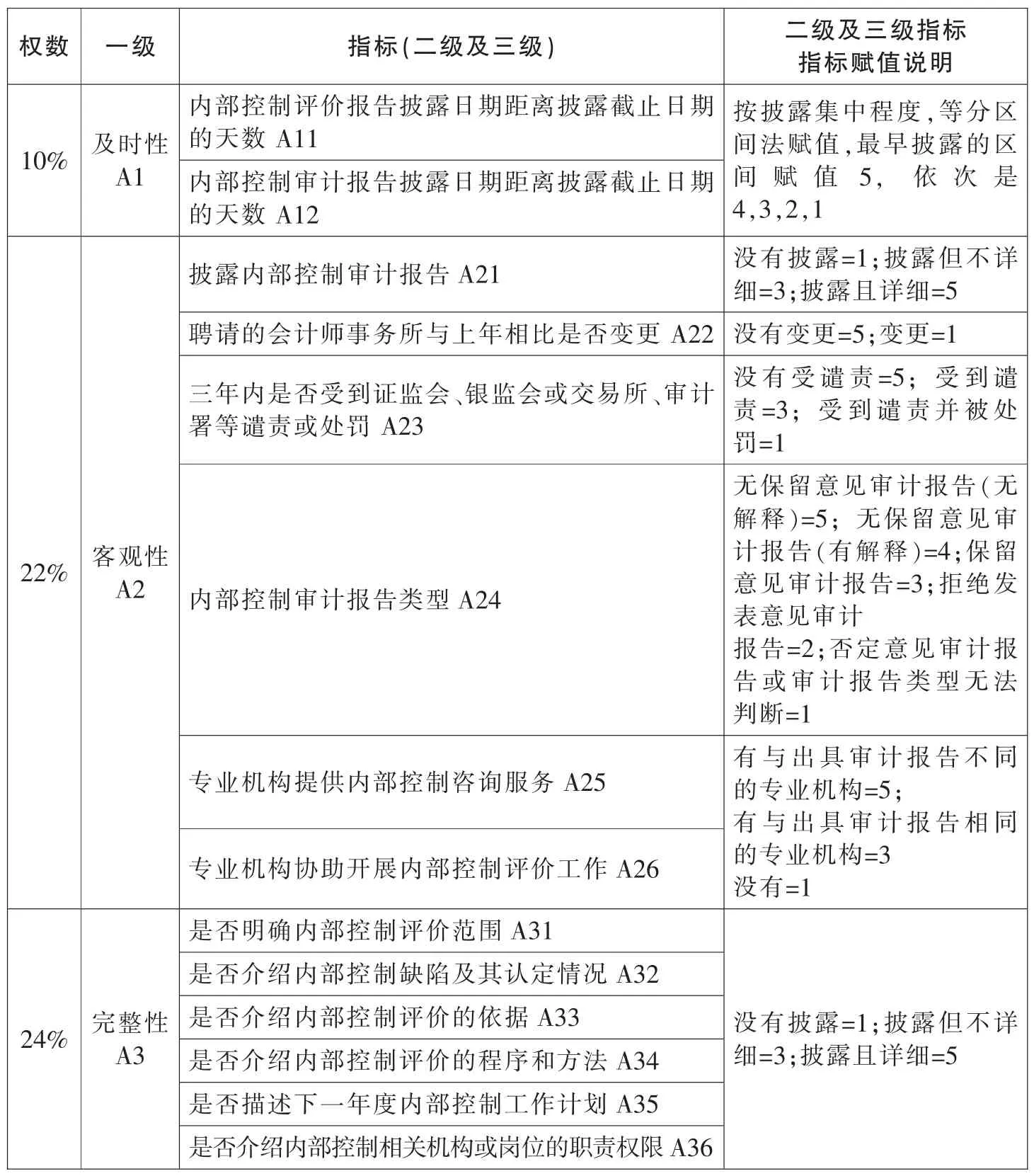

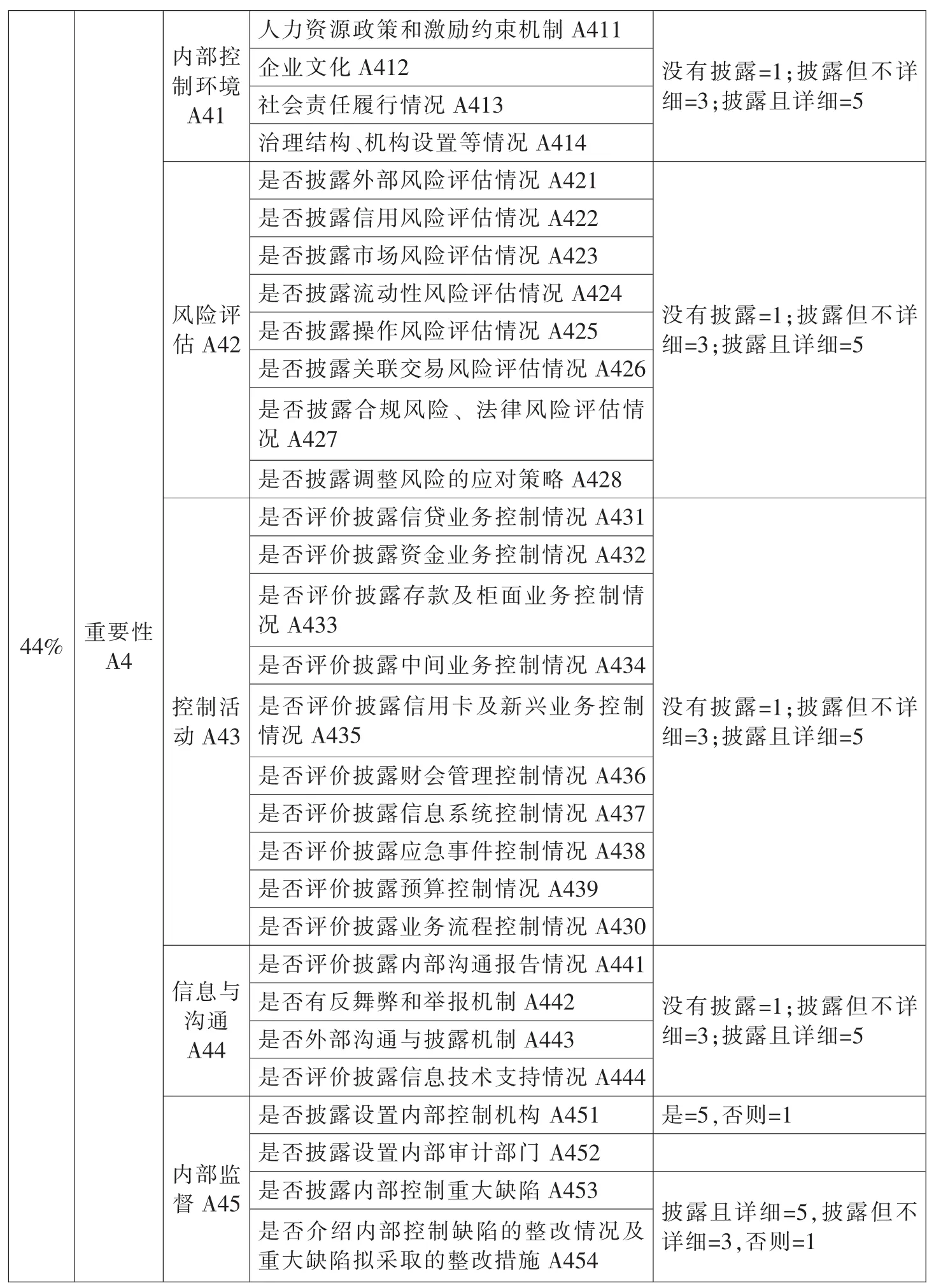

ICIDQI(内部控制信息披露质量指数 Internal Control Information Disclosure Quality Index)的构建是以信息透明度为核心,含有信息披露及时性(A1)、客观性(A2)、完整性(A3)和重要性(A4)四个方面的评价体系。将上市商业银行内部控制信息质量特征编码项目,通过以上问卷调查中因子的统计和权数⑥分析提炼而构建二级及三级指标项目共44项,如表5所示,指标赋值则采用专家讨论意见。

表5 上市商业银行内部控制信息披露质量指数

?

四、上市商业银行内部控制信息披露质量的评估与检验

(一)样本与数据来源

本文以沪深两市的16家上市商业银行公开披露的2011年内部控制评价报告和内部控制审计报告以及年报为原始样本,有关项目分别查阅证监会、银监会、人民银行等官方网站的公告,按照信息披露质量指数项目指标进行评分。⑦

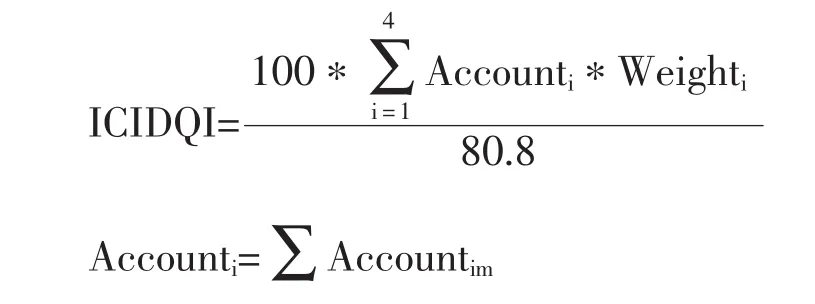

其中:Accounti为上市商业银行内部控制评价报告具体披露项目指标得分,Weighti为一级指标权重。由于44项目的总分为80.8分,将ICIDQI转成百分制分数便于理解,故综合得分转成百分制后为本文的披露质量指数。

(二)研究结果与分析

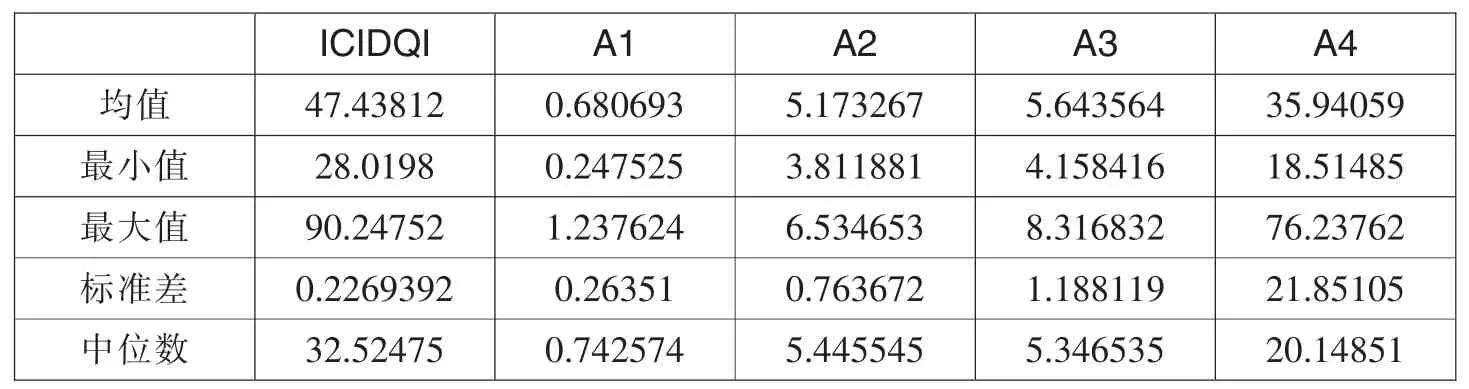

表6 评估得分的描述性统计结果

由表 6数据看出,上市商业银行内部控制报告信息质量评估得分(ICIDQI)的平均值为47.43812,说明报告信息质量评估得分整体水平仍然较低。同时,信息质量评估得分分布非常离散,最大值为90.24752,最小值仅为28.0198,说明不同上市商业银行之间内部控制评价报告信息披露质量差异非常大,虽然已有《企业内部控制评价指引》和《上市公司20xx年度内部控制评价报告》模版的建议,但不论形式还是信息披露内容的深度、广度以及体现的信息质量特征,在各家上市商业银行的内部控制评价报告中都有很大差别,大体可以分成简式和详式披露两种报告模式,信息质量差异较大的现象比较突出。这与杨有红等(2009)年的研究结论相吻合,它也体现出制度变迁,内部控制信息披露质量的渐变,当预期收益大于预期成本的情形下,企业才会去推动直至最终实现制度的变迁。

上市商业银行内控评价报告披露信息质量的及时性特征离散度适中,是因为按披露集中程度等分区间法赋值的75%的银行选择在三月中下旬发布公告;因为相关的强制性规定,在信息质量的客观性上总体得分率较高;在完整性的质量特征上,因为有了指引颁布和评价报告的范式建议,从形式上绝大数银行都有较充分的信息披露;差异最大的信息质量在重要性特征上,由于银行所处金融行业的特殊性,各家行对重要项目的披露采取了截然不同的选择,60%以上的银行没有对重要性项目的内容进行披露,该特征中最高得分76.23762,最低得分只有18.51485,均值只有20.14851,没有一家银行披露负面信息,说明在信息披露质量特征中最需加强的就是该项目因子的披露。

五、小结、建议及局限性

本文以《内部控制评价指引》颁布后第一年,上市商业银行为研究样本,首次构建了内部控制信息披露质量指数(ICIDQI),并检验了上市商业银行内部控制信息披露质量情况。内部控制信息披露质量指数的统计发现,上市商业银行内部控制信息披露质量相差较大,披露水平普遍较低,这与许多学者的研究结论相一致。但在制度变迁下,披露质量成拐点,有趋好趋势。

更高水平的信息披露可以降低资本市场信息不对称程度 (Leuz和Verrecchia,2000;Verrecchia,2001)。公司信息透明度的增加减少了公司内部人和外部人之间的信息不对称,增加了对公司管理者的监督约束机制,降低了管理者道德风险(Bushman和Smith,2003)。内部控制报告改进了内部控制,提供了额外的与决策有用的信息(Hermanson,2000)。高质量的内部控制信息披露使信息使用者可以在一定程度上了解企业管理控制是否有效,从而有助于使用者做出决策。因此,建议完善健全内部控制信息披露质量评估体系,强化企业的信息披露质量,提高其信息透明度,让利益相关者更好地了解实际情况,决策建立在更为充分的信息基础上,利于资本市场的健康发展。同时加强对内部控制信息披露质量的监管,健全处罚机制,对违反强制性信息披露规定和披露质量差的企业,通过加大行政处罚和经济处罚的力度来提高违约成本,降低相关风险。

本文的研究具有一定的局限性,虽在内部控制信息披露质量指数(ICIDQI)构建中尽量增加其客观性,但在质量特征因子以及赋值上因采用专家意见和问卷调查相结合,难以避免主观性的存在,另外是针对商业银行而设计的,加之金融行业的特性,故披露质量指数的构建具有针对性和行业局限性,仅能从构建和信息披露质量特征上提供借鉴。另本文受目前客观条件所约束,样本量小,有待后续研究。

注释:

① 本研究就质量特征以及相应的因子曾采用走访、电话、座谈、电子邮件等方式征询了内部控制专家、专业人士和内部控制研究领域的博士研究生。

② 此处参照张正勇(2011)所采用的6分值法以及问卷信度的检验方法,认为该分值法避免了被调查者的“趋中”反应,在态度的区分方面也较为细致。Tull和Hawkins(1980)研究表明,量表的奇数目分类或偶数目分类,不会导致测量结果产生本质上的差异。

③ 聚合效度指同一构思的多个指标测量结果相似的程度。研究表明,构思的平均抽取方差(AVE)表明了构思中各维度能够进行解释的变异量,是构思聚合效度的衡量指标,当AVE大于0.50时,表明构思具有较好的聚合效度。

④ 一般认为,克朗巴哈α系数(Cronbach’s α)的值在0和1之间。如果α系数不超过0.6,一般认为内部一致信度不足,达到0.7-0.8时表示量表具有相当的信度,达0.8-0.9时说明量表信度非常好。

⑤ KMO值越接近于1,表示变量之间的相关性越强,越适合做因子分析。当KMO值小于0.5时表示极不适合进行因子分析,大于0.6时表示不太适合,大于0.7以上效果尚可,大于0.8时表示适合,大于0.9以上表示非常适合进行因子分析。

⑥ 专家和报告使用者因子打分项目得分均值在4分(有点重要)以上的占87.6%,进行相应提炼;权数是采用加权汇总权数的方法;为接下来的计算方便,取百分比整数。

⑦ 报告等信息来自上海证券交易所和深圳证券交易所等官方网站,有关数据手工整理。

[1]杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J].审计研究,2010,(1):82-88.

[2]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009,(2):45-52,

[3]蔡吉甫,上市公司内部控制信息披露的实证研究[J].审计与经济研究,2005,(2):85-88.

[4]李享.美国内部控制实证研究:回顾与启示[J].审计研究,2009,(1):87-96.

[5]胡奕明.银行信息披露的国际比较——对13个国家和地区银行年报的调查分析[J].金融研究,2003,(2):87-94.

[6]黄寿昌,李芸达,陈圣飞.内部控制报告自愿披露的市场效应——基于股票交易量及股票收益波动率的实证研究[J].审计研究,2010,(4):44-51.

[7]夏博辉.论商业银行信息披露原则和披露信息的质量标准[J].财经理论与实践,2003,(7):26-29.

[8]陈共荣,刘燕.内部控制信息披露的市场反应[J].系统工程,2007,(10):40-45.

[9]冯建,蔡丛光.上市公司内部控制信息披露研究[J].财经科学,2008,(5):80-87.

[10]杨有红,汪薇.2006沪市公司内部控制信息披露研究[J].会计研究,2008,(3):35-42.

[11]戴新华,张强.我国上市银行内部控制信息披露的国际借鉴与路径选择[J].金融论坛,2006,(8):53-58.

[12]方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露[J].会计研究,2009,(10):44-52.

[13]田高良,李留闯,齐保垒.内部控制鉴证报告的信号失灵和甄别——一个本土化的实证研究[J].南开管理评论,2011,(5):109-117.

[14]崔志鹃.规范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角分析[J].会计研究,2011,(11):52-56.

[15]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[M].北京:人民出版社,2011.

[16]黄秋敏.上市银行内部控制信息披露状况分析[J].审计研究,2008,(1):82-89.

[17]李明辉,何海,马夕奎.我国上市公司内部控制信息披露状况分析[J].审计研究,2003,(1):38-43.

[18]李明辉,王学军.上市商业银行内部控制信息披露研究[J].金融研究,2004,(5):53-63.

[19]瞿旭,李明,杨丹,叶建明.上市银行内部控制实质性漏洞披露现状研究——基于民生银行的案例分析[J].会计研究,2009,(4):38-46.

[20]张正勇.中国上市公司社会责任报告信息质量影响因素研究[D].成都:西南财经大学,2011.

[21]Diamond D,Verrecchia R.Disclosure Liquidity and the Cost of Cap ital[J].Journal of Finance,1991,46(4):1325-1359.

[22]Leuz C,Verrecchia R E.The Economic Consequences of Increased Disclosure[J].Journal of Accounting Research,2000,18:456-478.

[23]Doyle J T,Ge W,McVay S E.Determinants of Weaknesses in Internal Control over Financial Reporting[J].Journal of Accounting and Economics,2007,44:193-223.

[24]Abbott L J,Parker S,Peters G F.Audit Committee Characteristics and Restatements Auditing[J].A Journal of Practice& Theory,2004,23(1):69-87.

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

南风窗(2016年26期)2016-12-24

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

南风窗(2015年22期)2015-09-10

当代经济(2015年4期)2015-04-16

南风窗(2015年7期)2015-04-03