航运业衍生金融工具风险控制研究

2015-11-08 08:29南通理工学院经济管理学院

财会通讯 2015年29期

南通理工学院经济管理学院 陈 裕 朱 林

美国的次贷危机所引发的金融危机席卷全球,对世界经济产生了极大的负面影响,全球大宗商品价格出现大幅回落,世界经济增长减缓甚至出现衰退。而作为世界经济“晴雨表”的海运业首当其冲,BDI指数连创新低,世界海运业正面临着极其严峻的考验,这对航运企业来说也无疑是个前所未有的挑战。面临着国际航运市场的变幻莫测,航运企业衍生品交易的套期保值、规避风险的功能越来越受到航运界的青睐,合理利用衍生金融工具化危机为机遇、化挑战为动力,成为航运企业而今面临的重要课题之一。

一、航运企业衍生金融工具概述

(一)航运企业常用衍生金融工具 航运企业面临着运费价格波动风险、燃料油价波动风险、汇率波动风险等多重风险,这三者会直接影响到航运企业的主营业务收入和主营业务成本,从而会影响到航运企业的经营业绩,甚至会给航运企业的长远发展带来不利影响,为规避这些风险,衍生金融工具的使用在所难免。目前,航运企业常用的衍生金融工具主要如图1所示。

图1 航运企业常用衍生品

(二)航运企业衍生金融工具的特征

(1)航运衍生金融工具对其基础工具价格波动的敏感性。由于航运衍生金融产品本身是派生产品,是在基本金融工具的基础上“衍生”出来的,其交易对象是其所依赖的基础金融工具在未来各条件下处置的权利和义务,随依赖的基础金融产品价格变动而改变。国际环境、政治经济、投资者的投资偏好都会影响航运衍生品价格,使得进行衍生品交易的双方在预测其盈利能力时有较大的波动和不确定性。这就使得航运衍生金融工具比传统金融工具对价格的变动更加敏感,其给投资者所带来的风险也就更大。

(2)航运跨期交易本身使得航运企业衍生品时间跨度更大。对于航运业来说,远洋运输航线较长,时间跨度大,而根据IASC NO.39中对衍生金融工具的定义,衍生金融工具本身需要具备的条件之一也是在未来日期结算。如果交易日和结算日之间没有一定的时间跨度,投资者根本无法获得由于交易日和结算日之间价格不同而给其带来的收益和风险,那么投资者利用衍生金融工具进行套期保值和风险投资的目的也就无法实现。但是航运业跨期交易的时间跨度较大,这种跨期和未来日结算的特点使得航运企业衍生金融工具在其合约到期前的这段时间里其价格水平将会受到多种未来不确定因素的影响。而交易的双方又往往无法合理预测这些不确定因素,致使交易的不确定性和风险性增加。

(3)航运运费衍生品标的物的虚拟性。衍生品本身就是在基础工具之上衍生出来的,具有虚拟性,而航运运费衍生品有着其特殊性,不仅衍生品是“虚拟的”,其标的也不是“实物”的商品,而是“无形”的服务,表现为单个特定航线的运费或者一组代表性航线构成的一篮子运费指数。

二、航运企业衍生金融工具风险控制

(一)航运企业衍生金融工具的风险

(1)航运企业特有风险。一是航运企业具有其他企业所不具有的特殊风险。航运企业具有投入高、周期长、回报低和跨国经营的特征。并且,航运市场的影响因素众多,航运不仅受到企业自身经营状况例如运营成本、客户拓展等的影响,还受世界政治因素、自然因素、经济和国际贸易等多方面的影响。加之航运需求具有派生性,其产生和发展有赖于其他行业和国际贸易的增长和发展,这就导致了航运生产的被动性和对其他相关行业、世界经济贸易发展的依赖性。这些因素综合作用的结果通过航运市场的价格波动尤其是运价波动反映出来,这种波动给不定期运输的双方都带来了极大的不确定性。而航运业独有的运费衍生品是在运价这个基础工具上派生出来的产品,因此运费衍生品除了具备一般衍生金融工具所具有的共同风险外,还具有受航运市场影响的特殊风险。

二是国际航运市场周期性波动和季节性波动并存,给航运市场价格的预测带来困难。航运市场总是处于复苏、高涨、萎缩、低谷、复苏的周期性的循环中,在航运市场上,既有产生巨额利润的繁荣期,也有造成众多国际航运企业或船舶所有人破产的衰退期。并且,航运商品生产和消费的季节性、航运条件和世界经济贸易的季节性,又必然导致航运运价的季节性波动,而运力的供给和运输需求的波动是影响运价季节性波动的主要原因。从供给的角度,不同季节船舶载重和适航能力的不同导致了船舶供给量在不同季节的变化。从需求的角度,在国际干散货运输市场上,一般冬季和春季分别是大宗煤炭、粮谷货盘出现的季节,是市场的旺季,而夏秋两季则是航运市场的淡季。周期性波动和季节性波动并存决定了运价走势,周期性波动决定了航运运价的整体波动,季节性波动则在周期性循环波动的过程中引起运价小幅度上升或回落。

(2)航运衍生品市场风险。一是运价波动风险。航运运费价格是处于不断波动的状态的,因为作为航运业,其主要收入来源运费的价格又受到油价、汇率、航运市场行情、甚至政治、经济、国际贸易等多方面因素影响,因此,作为基础金融产品的运费价格本身波动性就较大,在此基础上衍生出来的运费衍生品的价格将更为敏感。二是燃料油价波动风险。2008年中国原油进口量高达1.79亿吨,进口石油依存度达48%,然而燃油价格却处于不断波动中,燃料油价格的波动将直接影响到航运企业的发展和航运企业另一类常用衍生品——燃油衍生品的有效使用,在合理预测燃料油价格的基础上才能有效运用燃油衍生品进行套期保值,如果预测不准确甚至与实际相反,就有可能会给航运企业带来巨大的风险。三是汇率波动风险。美元指数的波动不仅给企业外汇衍生品的使用带来了风险,也给航运企业其它以外币结算的衍生品带来了风险。

(3)宏观金融风险。一是航运金融市场国际化、自由化发展和高科技的运用带来的风险。航运金融市场国际化、自由化,使得对利率、汇率、金融服务管制的逐步放松,使得市场波动幅度明显增大,而由于国际市场发展水平的不一致,又很难形成统一有效的国际监管机制。市场波动幅度的增大,监管的缺位无疑会大大提高衍生金融工具市场的风险。二是国际航运游资对航运金融衍生品市场的冲击。随着航运市场的不断发展,各国金融市场和货币政策的开放与放宽,以及先进的电子通讯技术的支持,全球金融市场在国际游资的冲击下,发生危险的可能性非常大。而且这种风险会随着国际市场和国际投资链条在国际间蔓延,波及整个金融市场。

(二)航运企业衍生金融工具的风险控制

(1)航运企业内部预警控制。内部预警控制是航运衍生品风险控制的核心。航运企业衍生工具内部预警和控制机制如图2所示,具体可以从以下方面入手:

一是控制环境。控制环境的建设是航运衍生品内部风险控制机制的关键,能够影响着整个航运企业内部所有人员的控制意识,良好的控制环境有利于航运企业内部良好的风险防范氛围的创建,有利于航运企业有效地防范和控制衍生品风险。

图2 航运企业衍生金融工具内部风险控制机制

二是航运企业衍生品的选择。首先,航运企业衍生品的选取要遵循套期保值的原则,避免投机行为。航运企业要明确无论采用哪种运费衍生品,或是油价、利率衍生品,其交易的目的都是套期保值、规避和分散由于航运市场波动给企业带来的风险,而不是投机获利。其次,航运企业要根据不同种类航运衍生品的特点和风险性,结合航运市场情况,选择适合自身需要的衍生品。不同种类衍生品特征和风险性如表1所示。

表1 不同种类衍生品的特征和风险性

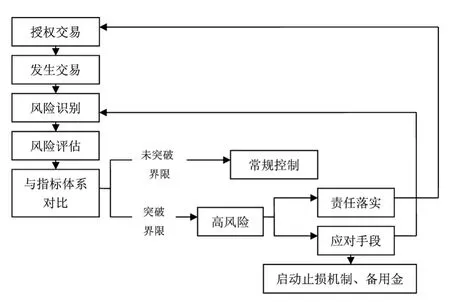

三是风险识别——有效识别运价、油价和汇率波动风险。航运企业风险识别机制,应当包括:交易前对运价、油价和汇率的走势识别,交易过程中对运价、油价和汇率波动风险的识别。对不同的事件采取不同的处理方式,并针对高风险事件特别设立一项行之有效的处理方案和程序。如图3所示。

图3 衍生金融业务高风险业务特别处理机制

图4 航运企业衍生金融工具交易与风险控制过程

四是航运企业风险评估。国际上常用的风险量化模型是VaR模型,目前,有许多研究已经证明VaR模型能够有效地运用到航运企业中去。VaR值的确定由以下三个因素决定:置信水平,即结果可靠性的概率。置信水平越低,发生的损失超过VaR值的可能性越高,VaR模型的作用就无法有效发挥,风险也就越大。观察期间,是指选择样本数据涵盖的时间范围,一般情况下,观察期间涵盖时间越长,所选取的数据越充分,但由于市场变化可能对数据造成影响,所以观察期间不能过长。持有期限,是指在观察期间内选取历史数据的频率,持有期间越短,获取的数据越多,预测结果也就越准确。例如,观察期间为24个月,持有期限为3个月,则在24个月的观察期间内,每3个月选取一次数据进行观察记录,选取数据的个数为8。

VaR模型公式为prob(Δp>VaR)=1-C

其中,Δp代表在特定的持有期限Δt内资产组合发生的损失;c为置信水平;VaR即为在置信水平为c时的最大损失值。

五是止损机制和风险准备金。航运衍生金融工具处于不断创新发展中,制度的设计在一定程度上无法跟上衍生品创新的脚步,不论企业的内部控制制度设计以及执行有多么完善,企业都不能过于依赖现有的监控系统,而止损机制能够帮助航运企业在风险控制失效、衍生品亏损时及时止损,将损失限定在一定的范围内;风险准备金,可以防止企业在在航运市场低迷、航运衍生金融工具损失的情况下陷入资金流动性的困境。

六是事前、事中、事后的全面控制。事前控制是指在航运衍生金融工具交易前采用的控制手段,包括将确定风险管理的目标、对象、目标价格、合约类型、持仓数量、交易流程以及不同部门的职责分配、止损点位等。事中控制是指衍生金融工具交易过程中采用的控制手段,包括严格控制交易程序,职位分离,采用合适的方法评估量化风险等。事后控制是指衍生品交易完成后采用的控制手段,包括加大对越权交易的处罚力度;加大事后控制结果的反馈,寻找控制结果与控制预期效果之间的偏差,并针对偏差对衍生金融工具内部控制实行相应的完善措施,不断改进,保证衍生金融工具内控的有效性等。航运企业衍生金融工具交易与风险控制过程如图4所示。

(2)航运衍生金融工具外部监管。航运衍生金融工具外部监管控制是由衍生品的监管机构从国家宏观层面,通过制定相关法规、规范市场等手段,对衍生品交易者的交易行为进行规范、对违规行为进行处罚,以达到防范风险的目的。航运衍生品外部监管控制包括国际监管和国内监管两部分。随着航运衍生金融工具的不断发展更新,以及世界经济一体化和国际金融市场一体化趋势的不断加强、跨国运输市场的不断发展壮大,对航运衍生品监管所起的作用和影响也不仅仅局限于国内,而会随着国际金融链条扩散到整个国际金融市场。因此,加强航运衍生品的国际监管也应成为航运企业衍生品风险外部监管体系中的一部分。外部监管的有效实施,有助于对企业及其管理层的恶性投机行为的控制。

(3)会计控制是航运企业衍生金融工具风险管理的基础。会计信息是航运企业衍生金融工具风险管理的基础。任何一项控制或监管都必须以真实可靠的经济信息为基础,而会计恰是经济信息的重要来源。因此,航运企业衍生金融工具的风险管理与会计密不可分。会计风险管理是航运企业衍生金融工具风险管理的重要组成部分和目标之一;会计控制是航运企业衍生金融工具风险管理的重要组成部分和信息基础,并且能够反映衍生金融工具风险管理的效果。衍生金融工具风险管理离不开对会计风险的管理与控制。只有将会计控制与内部控制的有效配合,才能对航运衍生品交易进行有效的监管,以防范风险。

综上所述,本文通过分析航运业常用衍生金融工具的特征,针对航运企业衍生金融工具特有的风险,采取内部预警、外部监督和会计控制三方面措施进行风险控制。在未来的研究过程中,需要结合船运企业衍生金融工具不同的使用情况,采取更加具有针对性的衍生品金融工具风险控制的措施。

[1]葛家澍:《关于财务会计几个基本概念的思考——兼论商誉与衍生金融工具的确认和计量》,《财会通讯》2000年第1期。

[2]葛家澍、刘峰:《会计理论——关于财务会计概念结构的研究》,中国财政经济出版社2003年版。

[3]陈小悦:《关于衍生金融工具的会计问题研究》,东北财经大学出版社2002年版。

猜你喜欢

建筑与预算(2022年10期)2022-11-08

玩具世界(2019年4期)2019-11-25

中国外汇(2019年13期)2019-10-10

中国外汇(2019年7期)2019-07-13

东方艺术·大家(2016年10期)2018-01-29

国际商务财会(2017年8期)2017-06-21

现代商贸工业(2016年2期)2016-12-30

第一财经(2016年13期)2016-04-14

商业会计(2015年15期)2015-09-21

商业会计(2015年15期)2015-09-21